ВУЗ: Смоленский областной казачий институт промышленных технологий и бизнеса

Категория: Задание

Дисциплина: Основы САПР

Добавлен: 19.11.2018

Просмотров: 579

Скачиваний: 9

Задания для контрольной работы

-

Определить класс заданной информационной системы

-

Проанализировать достоинства и недостатки данной системы

-

Указать стоимостные характеристики и обосновать факторы влияния на сроки окупаемости системы.

Методические указания по выполнению отдельных элементов задания

Систему управления практически любым бизнесом можно представить в виде нескольких крупных подсистем, выделяемых в зависимости от того, с каких позиции оценивается процесс. Среди таких позиций следует отметить основные: финансовую (описание деятельности предприятия с позиции движения денежных потоков), логистическую (описание деятельности предприятия с позиции движения материальных потоков), техническую (производственную – функциональное описание процесса, то есть последовательности и правила реализации производственных функций).

В начале 60-х, в связи с ростом популярности вычислительных систем, возникла идея использовать их возможности для планирования деятельности предприятия, в том числе для планирования производственных процессов.

В силу специфики автоматизированных систем управления, мы будем рассматривать ИАСУ. Интегрированные системы управления позволяют устранить информационный разрыв между системой планирования ресурсов предприятия и производственным, технологическим процессом. В основе такого подхода лежит технология комплексных вертикальных проектов – сочетание нисходящего проектирования системы управления и глубокой интеграции.

Под интегрированной автоматизированной системой промышленного предприятия будем понимать комплекс аппаратно-программных средств, реализующих мультикомпонентную информационную систему, обеспечивающую современное управление процессами принятия решений, проектирования, производства и сбыта в режиме реального времени при транзакционной обработке данных.

Практически везде информационная система представляет собой интегрированную систему, ядро которой составляет база данных.

Классификация компьютерных систем управления

Предлагаемая классификация носит самый общий характер, но поможет ориентироваться во всем многообразии предлагаемых решений, определить, какая же именно система нужна предполагаемому предприятию, и сделать обоснованный выбор.

Системы можно разделить на два больших класса: системы финансово-управленческие и производственные.

Локальные системы (системы для малого бизнеса)

Такие системы предназначены для ведения учета по одному или нескольким направлениям (бухгалтерия, сбыт, склады, учет кадров и т.д.). Системами этой группы может воспользоваться практически любое предприятие, которому необходимо управление финансовыми потоками и автоматизация учетных функций.

Системы этого класса по многим критериям универсальны, хотя зачастую разработчиками предлагаются решения отраслевых проблем, например, особые способы начисления налогов или управление персоналом с учетом специфики регионов. Универсальность приводит к тому, что цикл внедрения таких систем невелик, иногда можно воспользоваться "коробочным" вариантом, купив программу и самостоятельно установив ее на персональном компьютере.

Стоимость локальных систем, в основном, колеблется в диапазоне 5-50 тысяч долларов США.

Финансово-управленческие системы

Финансово-управленческие системы включают подклассы локальных и малых интегрированных систем. Они предназначены для ведения учета по одному или нескольким направлениям (бухгалтерия, сбыт, склады, учет кадров и т.д.). Системами этой группы может воспользоваться практически любое предприятие, которому достаточно функций управления финансовыми потоками и простых - учетных функций. Важной характеристикой таких систем является уровень их интегрированности. В простейшем случае эта характеристика указывает на реализованную взаимосвязь в учетных функциях по стандартной цепочке: сбыт - склад - закупки - финансы.

Финансово-управленческие системы могут быть гибко настроены на нужды конкретного предприятия. Такие системы хорошо интегрируют деятельность предприятия и предназначены, в первую очередь, для учета и управления ресурсами непроизводственных компаний. Они также часто универсальны, однако значительнее может проявляться необходимость отражения специфики деятельности конкретной компании, так как функциональные возможности таких систем шире, чем локальных.

Стоимость финансово-управленческих систем, в основном, находится в диапазоне от 50 тысяч до 200 с лишним тысяч долларов США.

Производственные системы

Производственные системы включают подклассы средних и крупных интегрированных систем. Эти системы предназначены для управления и планирования производственного процесса. Учетные функции глубоко проработаны, хотя выполняют вспомогательную роль и порой невозможно выделить модуль бухгалтерского учета, так как информация в бухгалтерию поступает автоматически из других модулей. Производственные системы сложнее в установке (цикл внедрения может занимать от 6 - 9 месяцев до полутора лет и более).

Непрерывное производство

Особенностью планирования данного типа производства является необходимость планирования "от загрузки производственных мощностей" или от количества продукта для переработки, а не "от (количества) конечного продукта".

Серийное производство

Планирование данного типа производства основано на "внутреннем производственном заказе", базируясь (как правило) только на "объемно-календарном плане", размер которого определяется из маркетинговых соображений.

Заказное производство

В отличие от серийного производства, основой этого планирования является "внешний заказ", подразумевающий дополнительные работы типа конструирования всего изделия или отдельных частей ("конструирование на заказ"), специальную обработку под заказ. Серийное и заказное производства часто применяются совместно, например, линованная бумага производится серийно, а тетради и блокноты могут производиться "на заказ" с использованием специальной обработки заказных компонент (эксклюзивный дизайн или полиграфия). Более сложным вариантом заказного производства является "разработка на заказ", которая предполагает возможность сочетания управления проектами разработки (например, дизайна) с управлением производством.

Производство "на склад"

Упрощенно этот вид планирования может быть интерпретирован как вариант серийного производства, при котором объем серии планируется исходя не из потребностей сбыта, а из "оптимальной загрузки производственных мощностей". При этом предполагается, что вся произведенная продукция найдет сбыт. Концептуальной сложностью является в данном случае как раз расчет объема "внутреннего заказа". При другом подходе данное планирование может рассматриваться как вариант методологии управления непрерывным производством.

Средние интегрированные системы

Средние интегрированные системы предназначены для управления производственным предприятием и интегрированного планирования производственного процесса.

Производственные системы по многим параметрам значительно более жесткие, чем финансово-управленческие. Производственное предприятие должно работать, как хорошо отлаженные часы, где основными механизмами управления являются планирование и оптимальное управление запасами и производственным процессом, а не учет количества счетов-фактур за период.

Стоимость внедрения средних интегрированных систем может совпадать со стоимостью внедрения финансово-управленческих систем, но, в зависимости от охвата проекта, может достигать 500 и более тысяч долларов США.

Крупные интегрированные системы

Крупные интегрированные системы отличаются от средних интегрированных систем набором вертикальных рынков и глубиной поддержки процессов управления больших многофункциональных групп предприятий (холдингов).

Такие системы дают широту охвата, включая управление производством, управление сложными финансовыми потоками, корпоративную консолидацию, глобальное планирование.

Необходимость планирования обусловлена тем, что основная масса задержек в процессе производства связана с запаздыванием поступления отдельных комплектующих, в результате чего, как правило, параллельно с уменьшением эффективности производства, на складах возникает избыток материалов, поступивших в срок или ранее намеченного срока. Кроме того, вследствие нарушения баланса поставок комплектующих, возникают дополнительные осложнения с учетом и отслеживанием их состояния в процессе производства, т.е. фактически невозможно было определить, например, к какой партии принадлежит данный составляющий элемент в уже собранном готовом продукте.

С целью предотвращения подобных проблем, была разработана методология планирования потребности в материалах MRP (Material Requirements Planning).

Реализация системы, работающей по этой методологии представляет собой компьютерную программу, позволяющую оптимально регулировать поставки комплектующих в производственный процесс, контролируя запасы на складе и саму технологию производства.

Главной задачей MRP является обеспечение гарантии наличия необходимого количества требуемых материалов/комплектующих в любой момент времени в рамках срока планирования, наряду с возможным уменьшением постоянных запасов, а следовательно разгрузкой склада.

Процесс планирования включает в себя функции автоматического создания проектов заказов на закупку и/или внутреннее производство необходимых материалов/комплектующих. Другими словами, система MRP оптимизирует время поставки комплектующих, тем самым уменьшая затраты на производство и повышая его эффективность.

Основными преимуществами использования подобной системе в производстве являются:

-

Гарантия наличия требуемых комплектующих и уменьшение временных задержек в их доставке, и, следовательно, увеличение выпуска готовых изделий без увеличения числа рабочих мест и нагрузок на производственное оборудование.

-

Уменьшение производственного брака в процессе сборки готовой продукции, возникающего из-за использования неправильных комплектующих.

-

Упорядочивание производства, ввиду контроля статуса каждого материала, позволяющего однозначно отслеживать весь его конвейерный путь, начиная от создания заказа на данный материал, до его положения в уже собранном готовом изделии. Также благодаря этому достигается полная достоверность и эффективность производственного учета.

Все материалы комплектующие, составные части и блоки готового изделия должны поступать в производство одновременно, в запланированное время, чтобы обеспечить создание конечного продукта без дополнительных задержек.

Основная цель MRP-системы: формировать, контролировать и при необходимости изменять даты необходимого поступления заказов таким образом, чтобы все материалы, необходимые для производства, поступали одновременно.

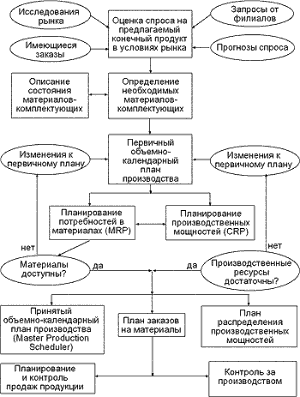

Планирование производственных мощностей с помощью CRP-системы (Capacity Requirements Planning). Система планирования производственных мощностей по методологии CRP применяется для проверки пробной программы производства, созданной в соответствии с прогнозами спроса на продукцию, на возможность ее осуществления имеющимися в наличии производственными мощностями.

В процессе работы CRP–системы разрабатывается план распределения производственных мощностей для обработки каждого конкретного цикла производства в течение планируемого периода. Также устанавливается технологический план последовательности производственных процедур и, в соответствии с пробной программой производства, определяется степень загрузки каждой производственной единицы на срок планирования.

Если после цикла работы CRP–модуля программа производства признается реально осуществимой, то она автоматически подтверждается и становится основной для MRP–системы.

В противном случае в нее вносятся изменения, и она подвергается повторному тестированию с помощью CRP–модуля.

В дальнейшем эволюционном развитии систем планирования производства они стали представлять собой интеграцию многих отдельных модулей, которые, взаимодействуя, увеличивали гибкость системы в целом.

В дальнейшем, усовершенствование системы привело к трансформации системы MRP с замкнутым циклом в расширенную модификацию, которую впоследствии назвали MRP II (Manufactory Resource Planning), ввиду идентичности аббревиатур. Эта система была создана для эффективного планирования всех ресурсов производственного предприятия, в том числе финансовых и кадровых. Кроме того, система класса MRP II способна адаптироваться к изменениям внешней ситуации.

MRP II представляет собой интеграцию большого количества отдельных модулей, таких как планирование бизнес процессов, планирование потребностей в материалах, планирование производственных мощностей, планирование финансов, управление инвестициями и т.д.

В последние годы системы планирования класса MRP II в интеграции с модулем финансового планирования FRP (Finance Requirements Planning) получили название систем бизнес–планирования ERP (Enterprise Requirements Planning), которые позволяют наиболее эффективно планировать всю коммерческую деятельность современного предприятия, в том числе финансовые затраты на проекты обновления оборудования и инвестиции в производство новой линейки изделий.

В российской практике, целесообразность применения систем подобного класса обуславливается, кроме того, необходимостью управлять бизнес процессами в условиях инфляции, а также жесткого налогового прессинга, поэтому, системы ERP необходимы не только для крупных предприятий, но и для небольших фирм, ведущих активный бизнес. На рис. 1.1 представлена логическая схема системы планирования ресурсов.

ERP – это решение, объединяющее потребности всех подразделений и отделов компании и все это в интегрированной программе, которая работает с общей базой данных. В итоге упрощается коммуникация между отделами и доступ сотрудников к информации.

ERP дает предприятию следующие преимущества:

1. Интеграция финансовых данных. Пытаясь оценить работу компании в целом, руководитель сталкивается с разными представлениями сотрудников о реальном положении дел. Отдел финансов располагает одними данными о прибыли, отдел сбыта - другими. Имеется несколько версий о том, каков вклад каждого подразделения и работника в эту прибыль. ERP создает единую картину реальности, которая неоспорима, потому что все используют одну систему.

2. Стандартизация процессов производства. В компаниях- производителях (особенно в тех, кто увлекается слияниями и поглощениями) нередко несколько подразделений выполняют одни и те же функции, используя разные методы и компьютерные системы. Стандартизация этих процессов и применение единой системы сбережет время, повысит производительность и снизит "численность населения".