Добавлен: 31.01.2019

Просмотров: 545

Скачиваний: 5

В работе дается обоснование теоретических положений и производится разработка практических рекомендаций по совершенствованию организации и методики бухгалтерского учета для обеспечения управления хозяйственными рисками предприятия.

Совершентсвовается методический подход к отражению в системе бухгалтерского учета операций по формированию финансовых результатов, основанный на общих принципах функционирования системы риск-ориентированного управления, а также на выделенных принципах организации бухгалтерского учета (принцип оперативности и своевременности информации, принцип единого методического обеспечения, принцип полноты, принцип контроля, принцип ответственности) с целью формирования информации об изменении финансового результата как следствие действия риска, путем использования в деленных бухгалтерских счетов-индикаторов;

Разрабатывается механизм использования учетной политики как инструмента идентификации и управления хозяйственными рисками предприятия в процессе формирования финансовых результатов (сформированы основные этапы формирования учетной политики рисков и составляющие такой политики; предложена упрощенная модель взаимосвязи системы риск-ориентированного управления и системы бухгалтерского учета в определённой части этапа процесса управления; определены источники учетной информации, обеспечивающих систему управления об имеющихся и потенциальных рисках предпринимательской деятельности) с целью мониторинга и минимизации влияния действия данных хозяйственных рисков.

Ключевые слова: хозяйственный риск, учет, управление рисками, риск-ориентированное управление

The abstract

The paper provides substantiation of theoretical provisions and development of practical recommendations for improving the organization and methodology of accounting to ensure management of the enterprise's business risks.

The methodical approach to reflecting the operations in the formation of financial results in the accounting system is based on the general principles of the functioning of the system of risk-oriented management, as well as on the principles for the organization of accounting (the principle of promptness and timeliness of information, the principle of uniform methodological support, the principle of completeness, the principle control, principle of responsibility) with the aim of generating information on the change in the financial result as a consequence of the action of ri ska, by using in the divided accounting accounts-indicators;

A mechanism has been developed to use accounting policy as an instrument for identifying and managing the enterprise's economic risks in the process of generating financial results (the main steps in the formation of an accounting risk policy and the components of such a policy have been drawn up, a simplified model for the relationship between the risk management system and the accounting system in terms of the management process stages, identified sources of accounting information that provide a management system for existing and potential rice s business activities) in order to monitor and minimize the impact of the economic activities of these risks.

Keywords: economic risk, accounting, risk management, risk-oriented management

Субъектам хозяйствования приходится осуществлять свою деятельность в условиях неопределенности, негативно влияет как на эффективность хозяйственной деятельности в целом, так и на ее отдельные важные экономические показатели. Так, по результатам 2017 года отечественные субъекты хозяйствования совокупно получили финансовый результат, который составляет почти 1860 млрд. руб. ущерба (72,4% предприятий получили прибыль, а 27,6% - убыток) [1].

Такая ситуация на отечественных предприятиях связана, прежде всего, с недооценкой функции управления рисками, что приводит неготовность большинства отечественных предприятий противостоять угрозам внешней среды. Опросы российских компаний о состоянии корпоративного управления в РФ показало, что только у 40% респондентов одной из функций корпоративного управления является управление рисками[2].

Стоит заметить, что по данным 40% лишь у 50% респондентов имеющиеся на предприятии элементы управления рисками, а в 15% - вообще отсутствуют такие элементы. Около 46% руководителей отметили, что они тратят больше времени для проведения расчетов по вероятности наступления определенного отдельного риска, чем реагируют на нього3. Но, несмотря на такой результат, большинство из них продолжает использовать различные инструменты для эффективного анализа и управления рисками компаний.

Большой вклад в развитие теоретико-методических и организационно-практических основ бухгалтерского учета формирования финансовых результатов сделали такие отечественные и зарубежные ученые, как Л. Бернстайн, М.Т. Белуха, М.Ф. Ван Бреда (MF vanBreda), Л.В.. Гнилицкая, З.В. Гуцайлюк, Б.М. Данилишин, С.И. Дорогунцова, Р.Н. Энтони (RN Antony), С.В. Ивахненков, М.Я. Коробов, В.И. Кузь, А.М. Кузьминский, А.А. Лаговская, Я.В. Лебедзевич, А.С. Литвинова, М.Р. Мэтьюс (MR Mathews), Л.В. Нападовская, Ю.А. Ночовна, М.Х.Б. Перера (MHB Perera), М.С. Пушкарь, Дж. Рис (JS Reece), Ж.Ф. Ришар (JF Rischard), В.В. Сопко, Л.К. Сук, Е.С. Хедриксен (ES Hendriksen), М. Чумаченко и другие.

Не умаляя вклад ученых в развитие теоретико-методических положений бухгалтерского учета процесса формирования финансовых результатов, учитывая особенности функционирования системы риск-ориентированного управления и оценивая ее влияние на формирование учетной информации, можно выделить ряд проблемных вопросов теоретического и практического характера, которые остаются нерешенными и актуализируют выбранную тематику исследования. В частности, необходимо формирование комплексного учетно-аналитического обеспечения управления формирования финансовых результатов в условиях риск-ориентированного управления, через разработку механизма оценки влияния хозяйственных рисков на финансовые результаты предприятия.

В условиях неустойчивого развития отечественной экономики, которая характеризуется наличием значительного количества рисков для хозяйственной деятельности, все большую актуальность приобретает необходимость внедрения системы риск-ориентированного управления. Анализ действующего нормативного обеспечения в области управления рисками позволил определить основные требования к системе риск-ориентированного управления, ее составляющие, основные характерные признаки и принципы, а также установить их влияние на организацию системы бухгалтерского учета субъекта хозяйствования как основной информационно-коммуникационной подсистемы управления. С целью эффективного управления рисками на предприятии, разработана модель системы риск-ориентированного управления предприятия и определено место системы бухгалтерского учета в ней.

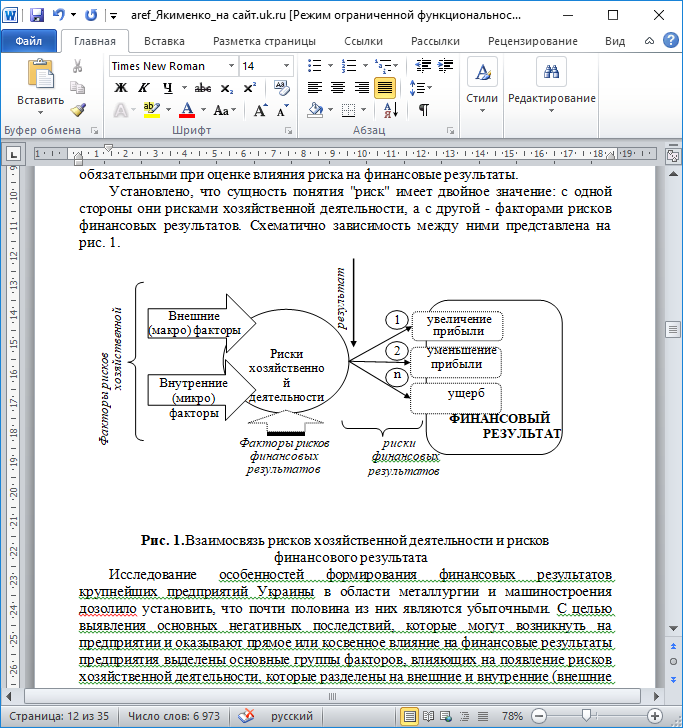

Исследовав сущность риска хозяйственной деятельности, определяем его структурные элементы: возможность отклонения от поставленной цели, ради которой осуществлялась выбранная альтернатива; вероятность достижения желаемого результата; отсутствие уверенности в достижении поставленной цели; возможность наступления негативных последствий при осуществлении тех или иных действий в условиях неопределенности выбранной альтернативы; ожидания неудачи в результате выбора альтернативы и ее реализации, которые являются обязательными при оценке влияния риска на финансовые результаты.

Установлено, что сущность понятия "риск" имеет двойное значение: с одной стороны - с рисками хозяйственной деятельности, а с другой – с факторами рисков финансовых результатов. Схематично зависимость между ними представлена на рис. 1.

Рис. 1.Взаимосвязь рисков хозяйственной деятельности и рисков финансового результата

Исследование особенностей формирования финансовых результатов крупнейших предприятий РФ в области металлургии и машиностроения позволило установить, что почти половина из них являются убыточными.

Во всех ситуациях риск по-разному проявляется, избежать его нельзя - только уменьшить до определенных пределов или отказаться от него. Однако как это сделать - проблема, решение которой является основной задачей финансовых аналитиков и исследователей. К тому же эта проблема не исчерпывающая и даже, наоборот, все больше пополняется новыми рисковыми ситуациями. Однако для адекватного восприятия рисков субъектом предпринимательской деятельности недостаточно только идентифицировать его. Необходимо также определить вероятность его реализуемости на практике и потенциальный уровень вреда, который он способен нанести предприятию.

Предприниматели в своей деятельности руководствуются такими критериями, как объем ожидаемой прибыли и величина возможных колебаний. В момент принятия решения невозможно получить достоверные и полные знания о будущей среде реализации стратегии предприятия, о влиянии всех действующих и потенциальных внутренних и внешних факторов. Все это - проявление неопределенности, которая является объективной формой существования окружающего мира. Это свидетельствует о том, что риск стратегических решений никогда не бывает минимальным или нулевым, то есть возникает неуверенность в достижении поставленной цели. В этом аспекте риск - возможность таких последствий, при которых поставленные цели частично или полностью не достигаются. Риск возникает тогда, когда решения принимаются при наличии нескольких альтернатив. К тому же риск рассматривают относительно цели, на достижение которой направлено решение, как возможность не достижения выбранной цели и как следствие объективной неопределенности. В рисковых ситуациях появляется возможность обеспечения значительной выгоды или возникает угроза полной или частичной потери ресурсов, увеличение убытков или уменьшения доходов. Оправданный и обоснованный риск является эффективным инструментом превращения возможности в действительность, и почти все предприниматели идут на неоправданный риск, иногда даже без учета и игнорируя его.

С целью выявления основных негативных последствий, которые могут возникнуть на предприятии и которые оказывают прямое или косвенное влияние на финансовые результаты предприятия выделены основные группы факторов, влияющих на появление рисков хозяйственной деятельности, которые разделены на:

1) внешние (рыночные риски; экологические риски; макроэкономические риски; политические риски, риски поставки; экспортные риски;)

2) внутренние (кадровые риски и риски по охране труда; производственно-технологические риски, риски, связанные с судебными спорами; инновационные риски; административно организационные риски). [6]

Среди внутренних факторов выделена отдельная группа факторов - административно-организационная, вызывающая появление рисков хозяйственной деятельности в связи с ненадлежащей организацией общей системы управления предприятия, а также наличием недостатков в организации бухгалтерского учета в целом.

Определена взаимосвязь исследованных факторов предприятия с информационной системой риск-ориентированного управления с финансовым результатом, а также определены источники информации появления таких факторов.

Анализ контролируемости внешних и внутренних факторов позволил выделить три группы: контролируемые, неконтролируемые и частично контролируемые. Такое разделение дает возможность определить основные направления совершенствования системы риск-ориентированного управления, организации и методики бухгалтерского учета формирования финансовых результатов в части управления установленными факторами.

Сложность управления результатом деятельности вызывает необходимость привлечения разнородной внутренней и внешней информации. Определенная модель влияния системы управления рисками на систему бухгалтерского учета в процессе управления, позволяет своевременно и адекватно принимать эффективные управленческие решения, ориентированные на перспективу.

Мы предлагаем совершенствовать процесс документирования путем разработки внутренних типовых форм документов по управлению рисками (ВТФ ф. №Р-1 "Классификатор риска", ПТФ ф. № Р-2 "Паспорт риска" и ПТФ ф. № Р-3 "Реестр рисков»).

С целью повышения оперативности управленческого процесса в выявлении рисков, а также осуществления оценки вероятности наступления подобных рисков в будущем, на основании анализа отечественных нормативных актов выделены счета-индикаторы возможных потерь и потенциальных выгод, которые могут иметь место в результате действия риска.[4]

Изучение особенностей функционирования системы бюджетирования в условиях риск-ориентированного управления показало наличие необходимости создания единой эффективной скоординированной системы бюджетирования в соответствии с требованиями концепции интегрированного управления.

Необходимо построить модель процесса бюджетирования финансовых результатов в условиях риск-ориентированного управления предприятием, основанную на использовании предложенных в системе бухгалтерского учета счетов-индикаторов, выделенных аналитических частей по признаку рискованности, а также предложенных внутренних типовых форм, которые будут выступать в роли информационного источника.

Анализ формирования финансовых результатов крупных отечественных промышленных предприятий позволил установить тенденцию роста убыточности предприятий в последние годы. Такая ситуация связана с действием значительного количества внешних и внутренних рисков, которые негативно влияют на результаты хозяйственной деятельности исследуемых предприятий.

С целью выделения объектов бухгалтерского учета, которые являются характерными в условиях риск-ориентированного управления, должна быть осуществлена систематизация рисков хозяйственной деятельности и их факторов, а так же должен быть проведен анализ контролируемости выделенных факторов и определено их место в процессе формирования финансовых результатов [7].

Должен быть усовершенствован механизм использования учетной политики как инструмента идентификации и управления хозяйственными рисками предприятия в процессе формирования финансовых результатов с целью мониторинга и минимизации их влияния, а именно:

1) сформированность основных этапов формирования учетной политики рисков и составляющей политики;

2) упрощенная модель взаимосвязи системы риск-ориентированного управления и системы бухгалтерского учета в этапе процесса управления;

3) источники учетной информации, обеспечивающих систему управления об имеющихся и потенциальных рисках предпринимательской деятельности.

Проблема совершенствования бухгалтерского учета формирования финансовых результатов в условиях риск-ориентированного управления требует налаживания организационно-методической составляющей бухгалтерского учета, путем разработки положений учетной политики предприятия.

Для этого предложен состав учетной политики предприятия [1]:

-

критериев выделения рисков хозяйственной деятельности (определенные бухгалтерской отчетности, самостоятельно разработанные предприятием);

-

базы выделение рисков (продукт или группа продуктов; центры ответственности); части внешней сферы предприятия (географический регион, рынок сбыта, группа потребителей);

-

сферы возникновения рисков; возможности осуществления контроля рисками хозяйственной деятельности;

-

субъектов ведения бухгалтерского учета (дополнительная штатная единица специалиста по управленческому учету; специалист бухгалтерской службы после специальной подготовки, в обязанности которого включаются ведения сегментного учета и формирования отчетности), которая будет определять порядок взаимодействия системы риск-ориентированного управления с подсистемами бухгалтерского учета, бюджетирования и анализа.