Добавлен: 31.01.2019

Просмотров: 476

Скачиваний: 8

19. Выборочная средняя, её свойства.

Вы́борочное (эмпири́ческое) сре́днее — это приближение теоретического среднего распределения, основанное на выборке из него.

Определение:

Пусть ![]() — выборка из распределения

вероятности, определённая на

некотором вероятностном

пространстве

— выборка из распределения

вероятности, определённая на

некотором вероятностном

пространстве ![]() .

Тогда её выборочным средним

называется случайная

величина.

.

Тогда её выборочным средним

называется случайная

величина.

![]()

Свойства выборочного среднего :

Пусть ![]() — выборочная

функция распределения данной

выборки. Тогда для любого

фиксированного

— выборочная

функция распределения данной

выборки. Тогда для любого

фиксированного ![]() функция

функция ![]() является

(неслучайной) функцией дискретного

распределения. Тогда математическое

ожидание этого распределения

равно

является

(неслучайной) функцией дискретного

распределения. Тогда математическое

ожидание этого распределения

равно ![]()

Выборочное среднее — несмещённая оценка теоретического среднего:

![]() .

.

Выборочное среднее — сильно состоятельная оценка теоретического среднего:

![]() почти

наверное при

почти

наверное при ![]() .

.

Выборочное

среднее — асимптотически

нормальная оценка. Пусть дисперсия случайных

величин ![]() конечна

и ненулевая, то есть

конечна

и ненулевая, то есть ![]() .

.

Тогда

![]() по

распределению при

по

распределению при ![]() ,

,

где ![]() — нормальное

распределение со средним

— нормальное

распределение со средним ![]() и

дисперсией

и

дисперсией ![]() .

.

Выборочное среднее из нормальной выборки — эффективная оценка её среднего

20. Выборочная дисперсия, её свойства.

Выборочная дисперсия в математической статистике — это оценка теоретической дисперсии распределения на основе выборки. Различают выборочную дисперсию и несмещённую, или исправленную, выборочные дисперсии.

Определения

Пусть ![]() — выборка из распределения

вероятности. Тогда

— выборка из распределения

вероятности. Тогда

Выборочная дисперсия — это случайная величина

![]() ,

,

где

символ ![]() обозначает выборочное

среднее.

обозначает выборочное

среднее.

Несмещённая (исправленная) дисперсия — это случайная величина

![]() .

.

Замечание

Очевидно,

![]() .

.

Свойства выборочных дисперсий

Выборочная

дисперсия является

теоретической дисперсией выборочного

распределения. Более точно,

пусть ![]() — выборочная

функция распределения данной

выборки. Тогда для любого

фиксированного

— выборочная

функция распределения данной

выборки. Тогда для любого

фиксированного ![]() функция

функция ![]() является

(неслучайной) функцией дискретного

распределения. Дисперсия этого

распределения равна

является

(неслучайной) функцией дискретного

распределения. Дисперсия этого

распределения равна ![]() .

.

Обе

выборочные дисперсии являются состоятельными

оценками теоретической дисперсии.

Если ![]() ,

то

,

то

![]() И

И![]() ,

,

где ![]() обозначает сходимость

по вероятности.

обозначает сходимость

по вероятности.

Выборочная дисперсия является смещённой оценкой теоретической дисперсии, а исправленная выборочная дисперсия несмещённой:

![]() ,

,

И

![]() .

.

Выборочная

дисперсия нормального

распределения имеет распределение

хи-квадрат. Пусть ![]() .

Тогда

.

Тогда

![]()

21. Статистические оценки: несмещенные, эффективные, состоятельные

Состоятельной называют такую точечную статистическую оценку, которая при n стрем к бесконечн стремится по вероятности к оцениваемому параметру. В частности, если дисперсия несмещенной оценки при n стр к беск стремится к нулю, то такая оценка оказывается и состоятельной.

Рассмотрим оценку θn числового параметра θ, определенную при n = 1, 2, … Оценка θnназывается состоятельной, если она сходится по вероятности к значению оцениваемого параметра θ при безграничном возрастании объема выборки. Выразим сказанное более подробно. Статистика θn является состоятельной оценкой параметра θ тогда и только тогда, когда для любого положительного числа ε справедливо предельное соотношение

![]()

Пример

3. Из

закона больших чисел следует, что

θn = ![]() является

состоятельной оценкой θ = М(Х) (в

приведенной выше теореме Чебышёва

предполагалось существование

дисперсии D(X); однако,

как доказал А.Я. Хинчин [6], достаточно

выполнения более слабого условия –

существования математического

ожидания М(Х)).

является

состоятельной оценкой θ = М(Х) (в

приведенной выше теореме Чебышёва

предполагалось существование

дисперсии D(X); однако,

как доказал А.Я. Хинчин [6], достаточно

выполнения более слабого условия –

существования математического

ожидания М(Х)).

Пример 4. Все указанные выше оценки параметров нормального распределения являются состоятельными.

Вообще, все (за редчайшими исключениями) оценки параметров, используемые в вероятностно-статистических методах принятия решений, являются состоятельными.

Пример 5. Так, согласно теореме В.И. Гливенко, эмпирическая функция распределенияFn(x) является состоятельной оценкой функции распределения результатов наблюденийF(x)

Несмещенной называют такую точечную статистическую оценку Q*математическое ожидание которой равно оцениваемому параметру: M(Q*)=Q

Второе важное свойство оценок – несмещенность. Несмещенная оценка θn – это оценка параметра θ, математическое ожидание которой равно значению оцениваемого параметра: М(θn) = θ.

Пример

6. Из

приведенных выше результатов следует,

что ![]() и

и ![]() являются

несмещенными оценками

параметров m и σ2 нормального

распределения. Поскольку М(

являются

несмещенными оценками

параметров m и σ2 нормального

распределения. Поскольку М(![]() )

= М(m**)

= m,

то выборочная медиана

)

= М(m**)

= m,

то выборочная медиана ![]() и

полусумма крайних членов вариационного

ряда m** -

также несмещенные оценки математического

ожидания mнормального

распределения. Однако

и

полусумма крайних членов вариационного

ряда m** -

также несмещенные оценки математического

ожидания mнормального

распределения. Однако

![]()

поэтому оценки s2 и (σ2)** не являются состоятельными оценками дисперсии σ2нормального распределения.

Оценки, для которых соотношение М(θn) = θ неверно, называются смещенными. При этом разность между математическим ожиданием оценки θn и оцениваемым параметром θ, т.е. М(θn) – θ, называется смещением оценки.

Пример 7. Для оценки s2, как следует из сказанного выше, смещение равно

М(s2) - σ2 = - σ2/n.

Смещение оценки s2 стремится к 0 при n → ∞.

Оценка, для которой смещение стремится к 0, когда объем выборки стремится к бесконечности, называется асимптотически несмещенной. В примере 7 показано, что оценка s2 является асимптотически несмещенной.

Практически все оценки параметров, используемые в вероятностно-статистических методах принятия решений, являются либо несмещенными, либо асимптотически несмещенными. Для несмещенных оценок показателем точности оценки служит дисперсия – чем дисперсия меньше, тем оценка лучше. Для смещенных оценок показателем точности служит математическое ожидание квадрата оценки М(θn – θ)2. Как следует из основных свойств математического ожидания и дисперсии,

![]() (3)

(3)

т.е. математическое ожидание квадрата ошибки складывается из дисперсии оценки и квадрата ее смещения.

Для подавляющего большинства оценок параметров, используемых в вероятностно-статистических методах принятия решений, дисперсия имеет порядок 1/n, а смещение – не более чем 1/n, где n – объем выборки. Для таких оценок при больших n второе слагаемое в правой части (3) пренебрежимо мало по сравнению с первым, и для них справедливо приближенное равенство

![]() (4)

(4)

где с – число, определяемое методом вычисления оценок θn и истинным значением оцениваемого параметра θ.

Эффективной называют такую точечную статистическую оценку, которая при фиксированном n имеет наименьшую дисперсию.

С дисперсией оценки связано третье важное свойство метода оценивания –эффективность. Эффективная оценка – это несмещенная оценка, имеющая наименьшую дисперсию из всех возможных несмещенных оценок данного параметра.

Доказано

[11], что ![]() и

и ![]() являются

эффективными оценками

параметров m и σ2нормального

распределения. В то же время для выборочной

медианы

являются

эффективными оценками

параметров m и σ2нормального

распределения. В то же время для выборочной

медианы ![]() справедливо

предельное соотношение

справедливо

предельное соотношение

![]()

Другими

словами, эффективность выборочной

медианы, т.е. отношение дисперсии

эффективной оценки ![]() параметра m к

дисперсии несмещенной оценки

параметра m к

дисперсии несмещенной оценки ![]() этого

параметра при больших n близка к 0,637.

Именно из-за сравнительно низкой

эффективности выборочной медианы в

качестве оценки математического ожидания

нормального распределения обычно

используют выборочное среднее

арифметическое.

этого

параметра при больших n близка к 0,637.

Именно из-за сравнительно низкой

эффективности выборочной медианы в

качестве оценки математического ожидания

нормального распределения обычно

используют выборочное среднее

арифметическое.

Понятие эффективности вводится для несмещенных оценок, для которых М(θn) = θ для всех возможных значений параметра θ. Если не требовать несмещенности, то можно указать оценки, при некоторых θ имеющие меньшую дисперсию и средний квадрат ошибки, чем эффективные.

Пример

8. Рассмотрим

«оценку» математического ожидания m1 ≡

0. Тогда D(m1) =

0, т.е. всегда меньше дисперсии D(![]() )

эффективной оценки

)

эффективной оценки ![]() .

Математическое ожидание среднего

квадрата ошибки dn(m1)

= m2,

т.е. при

.

Математическое ожидание среднего

квадрата ошибки dn(m1)

= m2,

т.е. при ![]() имеем dn(m1)

< dn(

имеем dn(m1)

< dn(![]() ).

Ясно, однако, что статистику m1 ≡

0 бессмысленно рассматривать в качестве

оценки математического ожидания m.

).

Ясно, однако, что статистику m1 ≡

0 бессмысленно рассматривать в качестве

оценки математического ожидания m.

Пример 9. Более интересный пример рассмотрен американским математиком Дж. Ходжесом:

![]()

Ясно, что Tn – состоятельная, асимптотически несмещенная оценка математического ожидания m, при этом, как нетрудно вычислить,

![]()

Последняя

формула показывает, что при m ≠

0 оценка Tn не

хуже ![]() (при

сравнении по среднему квадрату ошибки dn),

а при m =

0 – в четыре раза лучше.

(при

сравнении по среднему квадрату ошибки dn),

а при m =

0 – в четыре раза лучше.

Подавляющее большинство оценок θn, используемых в вероятностно-статистических методах, являются асимптотически нормальными, т.е. для них справедливы предельные соотношения:

![]()

для любого х, где Ф(х) – функция стандартного нормального распределения с математическим ожиданием 0 и дисперсией 1. Это означает, что для больших объемов выборок (практически - несколько десятков или сотен наблюдений) распределения оценок полностью описываются их математическими ожиданиями и дисперсиями, а качество оценок – значениями средних квадратов ошибок dn(θn).

22. Точечные и интервальные оценки.

Точечной оценкой неизвестного параметра называют число (точку на числовой оси), которое приблизительно равно оцениваемому параметру и может заменить его с достаточной степенью точности в статистических расчетах.

Для того чтобы точечные статистические оценки обеспечивали “хорошие” приближения неизвестных параметров, они должны быть несмещенными, состоятельными и эффективными.

Определение :Пусть ![]() —

случайная выборка из распределения,

зависящего от параметра

—

случайная выборка из распределения,

зависящего от параметра ![]() .

Тогда статистику

.

Тогда статистику ![]() ,

принимающую значения в

,

принимающую значения в ![]() ,

называют точечной оценкой

параметра

,

называют точечной оценкой

параметра ![]() Замечание

Замечание

Формально

статистика ![]() может

не иметь ничего общего с интересующим

нас значением параметра

может

не иметь ничего общего с интересующим

нас значением параметра ![]() .

Её полезность для получения практически

приемлемых оценок вытекает из

дополнительных свойств, которыми она

обладает или не обладает.

.

Её полезность для получения практически

приемлемых оценок вытекает из

дополнительных свойств, которыми она

обладает или не обладает.

Свойства точечных оценок

Оценка ![]() называется несмещённой,

если её математическое ожидание равно

оцениваемому параметру генеральной

совокупности:

называется несмещённой,

если её математическое ожидание равно

оцениваемому параметру генеральной

совокупности:

![]() ,

,

где ![]() обозначает математическое

ожидание в предположении, что

обозначает математическое

ожидание в предположении, что ![]() —

истинное значение параметра (распределения

выборки

—

истинное значение параметра (распределения

выборки ![]() ).

).

Оценка ![]() называется эффективной,

если она обладает минимальной дисперсией

среди всех возможных несмещенных

точечных оценок.

называется эффективной,

если она обладает минимальной дисперсией

среди всех возможных несмещенных

точечных оценок.

Оценка ![]() называется состоятельной,

если она по вероятности с увеличением

объема выборки n стремится к параметру

генеральной совокупности:

называется состоятельной,

если она по вероятности с увеличением

объема выборки n стремится к параметру

генеральной совокупности: ![]() ,

,

![]() по

вероятности при

по

вероятности при ![]() .

.

Оценка ![]() называется сильно

состоятельной, если

называется сильно

состоятельной, если ![]() ,

,

![]() почти

наверное при

почти

наверное при ![]() .

.

Надо отметить, что проверить на опыте сходимость «почти наверное» не представляется возможным, поэтому с точки зрения прикладной статистики имеет смысл говорить только о сходимости по вероятности.

Интервальной называют оценку, которая определяется двумя числами – концами отрезка.

Интервальные оценки – характеризуют не единственно возможную ситуацию, а их множественность. Этот вид экспертных оценок широко распространен. Одним из определяющих свойств интервальной оценки является то, что на множестве задано бинарное отношение МЕЖДУ.

Определение

Пусть ![]() -

неизвестный параметр генеральной

совокупности.

По сделанной выборке по определенным

правилам находятся числа

-

неизвестный параметр генеральной

совокупности.

По сделанной выборке по определенным

правилам находятся числа ![]() и

и ![]() такие

чтобы выполнялось неравенство:

такие

чтобы выполнялось неравенство:

![]()

Интервал ![]() является доверительным

интервалом для

параметра

является доверительным

интервалом для

параметра ![]() ,

а число

,

а число ![]() - доверительной

вероятностью или надежностью сделанной

оценки. Обычно надежность задается

заранее, причем выбираются числа близкие

к 1 (0.95, 0.99 или 0.999).

- доверительной

вероятностью или надежностью сделанной

оценки. Обычно надежность задается

заранее, причем выбираются числа близкие

к 1 (0.95, 0.99 или 0.999).

Примеры интервальных оценок

Пример 1. Доверительное оценивание по вариационному ряду.

Пусть

задана выборка ![]() некоторой случайной

величины

некоторой случайной

величины ![]() Построим вариационный

ряд выборки

Построим вариационный

ряд выборки ![]()

Очевидно,

что вероятность попасть в любой из ![]() -

го интервалов значений случайной

величины

-

го интервалов значений случайной

величины ![]() одинакова

и равна

одинакова

и равна ![]() Тогда

вероятность того, что случайная

величина

Тогда

вероятность того, что случайная

величина ![]() приняла

значение из интервала

приняла

значение из интервала ![]() где

где ![]() будет

равна:

будет

равна:

![]()

Вопрос: чему

должен быть равен размер выборки ![]() чтобы

вероятность попасть в интервал

чтобы

вероятность попасть в интервал ![]() составила

95%.

составила

95%.

Подставляя значение для доверительной вероятности в формулу выше, получим:

![]()

откуда ![]()

Таким

образом, при достаточном для заданной

доверительной вероятности числе

измерений случайной величины ![]() по

набору ее порядковых

статистикможет

быть оценен диапазон принимаемых ею

значений.

по

набору ее порядковых

статистикможет

быть оценен диапазон принимаемых ею

значений.

Пример 2. Доверительный интервал для медианы.

Пусть

задана выборка ![]() некоторой случайной

величины

некоторой случайной

величины ![]()

При ![]() доверительный

интервал для медианы

доверительный

интервал для медианы ![]() определяется порядковыми

статистиками

определяется порядковыми

статистиками

![]()

где

![]() при

при ![]()

![]() при

при ![]()

![]() при

при ![]()

Для

значений ![]() номера

порядковых статистик, заключающих в

себе медиану, при

номера

порядковых статистик, заключающих в

себе медиану, при ![]() и

и ![]() приведены

в таблице 1, взятой из [3].

приведены

в таблице 1, взятой из [3].

Пример 3. Доверительный интервал для математического ожидания.

Пусть

задана выборка ![]() некоторой случайной

величины

некоторой случайной

величины ![]() ,

арактеристики которой (дисперсия D и

математическое ожидание M) неизвестны.

Эти параметры оценим так:

,

арактеристики которой (дисперсия D и

математическое ожидание M) неизвестны.

Эти параметры оценим так:

![]()

![]() -

несмещенная оценка дисперсии.

-

несмещенная оценка дисперсии.

Величину ![]() называют

оценкой среднего квадратического

отклонения. Воспользуемся тем, что

величина

называют

оценкой среднего квадратического

отклонения. Воспользуемся тем, что

величина ![]() представляет

собой сумму

представляет

собой сумму ![]() независимых

случайных величин, и, согласно центральной

предельной теореме, при достаточно

большом

независимых

случайных величин, и, согласно центральной

предельной теореме, при достаточно

большом ![]() ее

закон близок к нормальному. Поэтому

будем считать, что величина

ее

закон близок к нормальному. Поэтому

будем считать, что величина ![]() распределена

по нормальному закону. Характеристики

этого закона - математическое ожидание

и дисперсия - равны соответственно M

(настоящее МО случайной величины

распределена

по нормальному закону. Характеристики

этого закона - математическое ожидание

и дисперсия - равны соответственно M

(настоящее МО случайной величины ![]() )

и

)

и ![]() .

.

Найдем

такую величину ![]() ,

для которой

,

для которой ![]() .

Перепишем это в эквивалентном виде

.

Перепишем это в эквивалентном виде ![]() и

скажем, что случайная величина перед

знаком неравенства есть модуль от

стандартной нормальной. Получаем, что

и

скажем, что случайная величина перед

знаком неравенства есть модуль от

стандартной нормальной. Получаем, что ![]() ,

и

,

и ![]() .

В случае неизвестной дисперсии ее можно

заменить на оценку

.

В случае неизвестной дисперсии ее можно

заменить на оценку ![]() .

.

Например,

выбирая ![]() ,

получаем коэффициент

,

получаем коэффициент ![]()

Окончательно:

с вероятностью ![]() можно

сказать, что

можно

сказать, что ![]()

23.

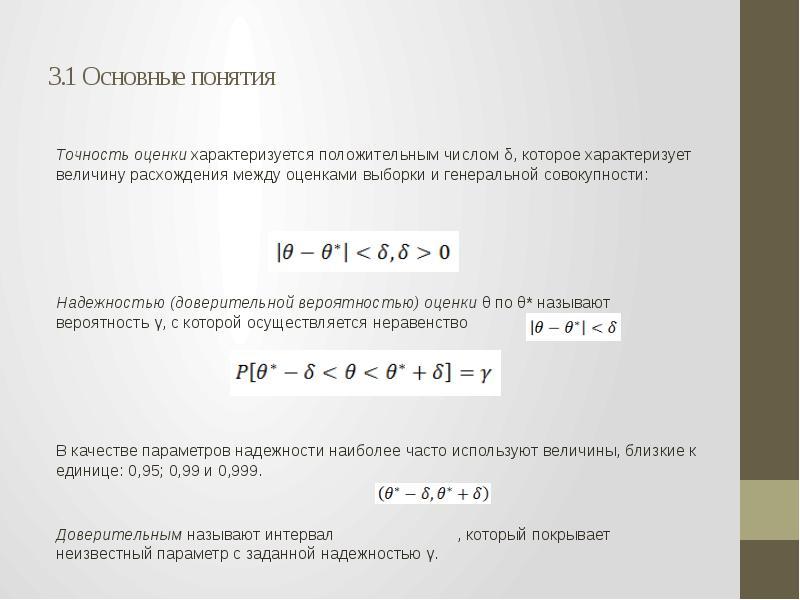

Точность и надежность оценки, доверительный

интервал.