Добавлен: 02.02.2019

Просмотров: 328

Скачиваний: 5

№5 зертханалық жұмыс

Жабдықты жаңартудың экономикалық тиімділігін анықтау

Жұмыстың мақсаты: жабдықтарды жаңартудың экономикалық тиімділігін анықтау. Алынған нәтижелерді талдау.

-

Цехтағы автоматты роторлы линияның салыстырмалы экономикалық тиімділігін анықтау

Жабдықтарды пайдалану мен ағымдық жөндеуге кеткен шығындарды жабдықтар құнынан 10%-ға тең деп алу керек: автоматты линияны енгізуге дейінгі жабдық бірлігінің саны - 6 дана; енгізуден кейін-1 дана.

Жабдықтың жылдық уақыт қоры -5000сағ/жыл; үстеме шығындар -100% жұмысшыларға негізгі еңбекақы қорының мөлшеріне тең; жұмыс күнінің ұзақтығы -8 сағат.

Энергетикалық шаруашылықтағы ұйымдастыру-техникалық іс-әрекеттердің жоспары кәсіпорынның техникалық жоспарының негізгі бөлімі болып табылады. Ұйымдастыру-техникалық іс-әрекеттердің жоспарын жасау цехтардан басталады.

Капиталды салымдардың толық (абсолютті) экономикалық тиімділігі Этол кәсіпорын үшін келесі кейіптеме бойынша (салыстырмалы түрде) анықталады

Этол=(Ө-S)/К, (1)

мұндағы Ө- жоба бойынша көтерме сауда кәсіпорындарының жылдық өндірген өнімінің құны, мың теңге;

S-

жылдық өндірген өнімінің өзіндік құны,

мың теңге;

К- өнімнің

нақты түрін шығаруға кеткен капиталды

шығындар, мың теңге

|

Техникалық-экономикалық мәліметтер |

Нұсқалар |

|

|

|

|

1 Дайын өнімді шығару, т/жыл |

2500/ 3500 |

|

2 Аминопласт құны, теңге/т |

800 |

|

3 Өнімнің 1 тоннасына келетін шығымдық еселеуіш |

1.2/1.1 |

|

4 Жабдық құны, млн.теңге |

27/37 |

|

5 Амортизация нормасы, % |

9 |

|

6 Жабдық бірлігін қыздыру қуаты, кВт |

4/12 |

|

7 Уақыт ішінде жабдықты пайдалану еселеуіші |

0.7/0.85 |

|

8 Жұмысшылар саны, адам |

9/6 |

|

9 Тарифтік жүктеме, теңге/сағ |

168 |

|

10 Бір жұмысшының эффективті уақыт қоры, күн |

230 |

-

Цехтағы автоматты роторлы линияға капиталды салымдарды өтеудің мерзімін анықтау

Өзін-өзі өтеу уақытын келесі кейіптемелер арқылы табамы

Ттол=К/(Ө-S), ай, (3)

Ттол=ΔК/(S1-S2), ай. (4)

а) жаңартудан кейін дайын өнімнің шығаруын: 10%; 15%; 20%; 25% жоғарылату;

б) жабдықтарды қолдану еселеуіші уақыт бойынша жаңартудан кейін: 9%; 10%; 15%; 20% үлкейеді;

в) жабдықтарды қолдану еселеуіші уақыт бойынша жаңартуға дейін: 9%; 10%; 15% үлкейеді.

|

Таблица расчета |

|

|

|

амортизационные отчисления |

2 430 000 |

3 330 000 |

|

расходы на экспл. и ремонт |

2 700 000 |

3 700 000 |

|

ст-ть сырья |

2 400 000 |

3 080 000 |

|

осн. ЗП |

11 260 800 |

7 507 200 |

|

доп. ЗП |

3 378 240 |

2 252 160 |

|

отчисл. на СС |

1 449 265 |

966 177 |

|

ст-ть израсх. э/эн |

318 864 |

1 161 576 |

|

накладные расходы |

11 260 800 |

7 507 200 |

|

итого расходов |

35 197 969 |

29 504 313 |

|

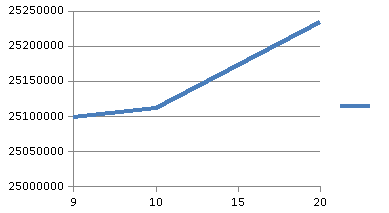

10 |

3850 |

29812313 |

9 |

0,981 |

25098460 |

|

15 |

4025 |

29966313 |

10 |

0,99 |

25110759 |

|

20 |

4200 |

30120313 |

15 |

1,035 |

25172254 |

|

25 |

4375 |

30274313 |

20 |

1,08 |

25233749 |

|

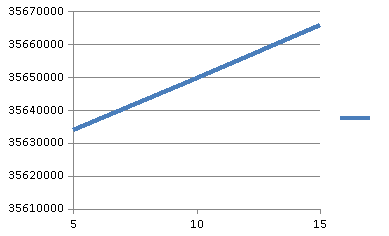

5 |

0,735 |

35633786 |

|

10 |

0,77 |

35649729 |

|

15 |

0,805 |

35665672 |

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

АЛМАТЫ ЭНЕРГЕТИКА ЖӘНЕ БАЙЛАНЫС УНИВЕРСИТЕТІ

Коммерциялық емес акционерлік қоғам

«Менеджмент және кәсіпкерлік» кафедрасы

«Отын энергетика кешенінің экономикасы» пәнінен

№5 зертханалық жұмыс

Тақырыбы:

Жабдықты жаңартудың экономикалық тиімділігін анықтау

Орындаған: ТЭСк-14-1 тобының студенті Акимали А.

Тексерген: Сатымова М. Е

Алматы 2017