Добавлен: 08.11.2023

Просмотров: 25

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Рис 2.1

Движущей силой такого восстановления стали эмитенты первого эшелона, которые при закрытых внешних источниках фондирования нарастили присутствие на локальном рынке. За 9 месяцев 2022 года без учета выпуска структурных бумаг и секьюритизированных выпусков порядка 56% проведенных сделок были обеспечены эмитентами с рейтингом AAA.

В течение 2022 года доходности корпоративных облигаций росли неравномерно вслед за динамикой ставки ЦБ РФ и ОФЗ. Согласно индексу агрегированных доходностей Cbonds CBI для компаний первого (рейтинг ruAA- и выше) и второго (ruBBB – ruA+) эшелонов средний уровень доходностей увеличился на 300 и 500 б. п. соответственно. Наибольший интерес представляет расширение кредитных спредов для этих категорий эмитентов, средний уровень которых в 2022 году достиг пиковых значений. Реалии 2022 года сказались даже на высококлассных заемщиках, по которым премия к ОФЗ выросла почти вдвое по сравнению с уровнем 2021-года до 110 б. п. Для эмитентов второго эшелона премия к ОФЗ выросла сильнее – со 130 б.п. до 347 б.п. Таким образом, можно наблюдать не только расширение кредитных спредов к уровням безрисковых процентных ставок, но и премии между различными категориями эмитентов.

Проблема-2022, которую мы сформулировали в прошлогоднем обзоре, была связана с необходимостью для многих эмитентов-дебютантов 2018–2021 годов рефинансировать свои выпуски в 2022 году. Не потеряв актуальности, она усугубилась в текущем году санкционным шоком, взлетом ставок, и стала еще острее. Сочетание старых и новых вызовов привело к тому, что фактическое число дефолтов на рынке уже превысило наши ожидания. При этом мы видим, что проблема-2022 уже трансформируется в проблему-2023. Риски рефинансирования, которые в первую очередь были связаны с доступом к ликвидности, теперь сопровождаются ухудшением операционной среды и финансовых результатов у многих эмитентов. Это значит, что розничные инвесторы станут еще более требовательными к таким эмитентам, а заместить короткий долг будет еще сложнее.

Рис.2.2

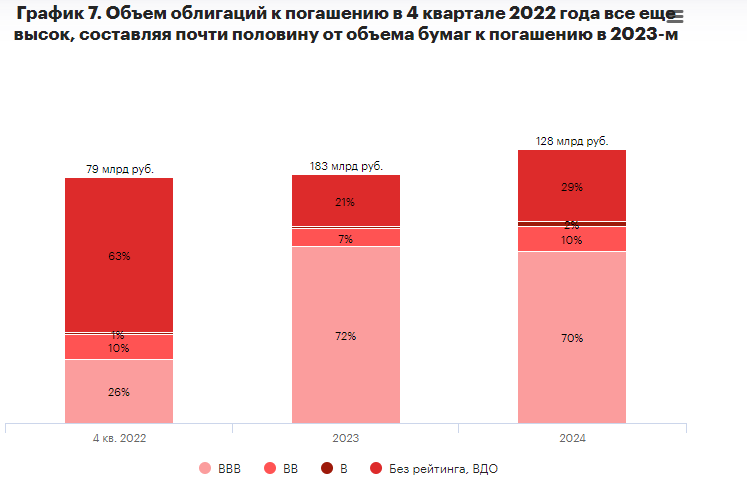

В 2023 году предстоят погашения и оферты бумаг корпоративных эмитентов с рейтингами категорий BBB, BB, B и без рейтинга в объеме около 183 млрд рублей по 135 бумагам. Историческая дефолтность, которую мы наблюдаем на рынке

, и ухудшения риск-профиля у многих низкорейтинговых и безрейтинговых эмитентов позволяют агентству ожидать на рынке дефолты не менее чем по 20–25 компаниям до конца 2023 года.

Рис.2.3

Еще один фактор проблемы-2023 – изменение в спросе. После повышения ставки Банком России до 20% весной многие инвесторы переложили средства в высокодоходные депозиты сроком от трех до шести месяцев. За полгода нормализации ставок депозиты вернулись к неинтересным уровням, но квазидепозитные бумаги эмитентов первого эшелона выглядят конкурентными по сравнению с более доходными, но при этом гораздо более рисковыми неликвидными облигациями в низких эшелонах.

Прошедшие в 2022 году сделки показывают, что доходность, на которую ориентируются эмитенты, не компенсирует риски эмитентов ВДО. И если раньше подход инвесторов «берем не глядя» стоил эмитентам лишние 1–3 п. п. при размещении, то теперь эту дополнительную премию ждут от понятных и прозрачных компаний. А для непрозрачных формула смещается от премии за риск вида «КС (или ОФЗ) + n%» в сторону «КС (или ОФЗ)*n». Прежние правила теперь не работают, компаниям придется соответствовать практикам IR, которые используют эмитенты первого эшелона, насколько это возможно, ради более высоких рейтингов и сохранения внимания инвесторов. Приоритеты – консолидированная отчетность по МСФО и аудитор с репутацией.

2.3. Направления совершенствования по развитию рынка корпоративных облигаций

Как известно, рынок облигаций является наиболее инвестиционно-ориентированным сегментом российского фондового рынка. Наряду с банковской системой он выступает одним из основных элементов, связывающих финансовый и реальный сектор экономики РФ. До кризиса отношение объема размещений корпоративных облигаций на внутреннем и внешнем рынке к объему инвестиций в основной капитал превышало 25%. Однако с осени 2008 года возможности для привлечения средств, в особенности для средних и мелких компаний, заметно ухудшились и эта доля стала снижаться.

В настоящее время в условиях роста кредитных рисков банки испытывают сложности с долгосрочным рефинансированием уже выданных ими кредитов и неохотно идут на выдачу новых займов. Решению данных проблем могло бы способствовать развитие рынка секьюритизированных облигаций — ценных бумаг, обеспеченных денежными потоками от определенных активов. Средства, полученные при размещении секьюритизированных облигаций, обеспеченных уже выданными кредитами (ипотечными, автокредитами, кредитами малым и средним предприятиям и другими), российские компании и банки могли бы использовать для расширения кредитования экономики РФ.

Как частный случай секьюритизированных бумаг могут рассматриваться и инфраструктурные облигации, обеспеченные создаваемыми инфраструктурными объектами и доходами от их последующей эксплуатации. С учетом растущей важности вопроса предоставления надежного обеспечения при привлечении заемных средств данные облигации могли бы быть достаточно интересны как эмитентам, так и инвесторам.

Сейчас возможным рискам стало уделяться намного больше внимания, чем до кризиса. Это позволяет рассчитывать на то, что при адекватном контроле за рисками секьюритизированные облигации могут стать в дальнейшем весьма эффективным инструментом рефинансирования и привлечения средств в реальную экономику.

В значительной степени дальнейшее развитие российского рынка будет зависеть от того, удастся ли разработать полноценное законодательство о секьюритизации финансовых активов. В настоящее время принципиальным сдерживающим фактором для развития внутреннего рынка секьюритизации остается отсутствие законодательной базы о секьюритизированных облигациях, обеспеченных всеми прочими активами, кроме недвижимости. Действующий закон «Об ипотечных ценных бумагах» регулирует лишь отношения, связанные с выпуском облигаций, обеспеченных залогом недвижимого имущества.

В целом, как уже предпринятые, так и планируемые меры по совершенствованию законодательства и развитию инфраструктуры рынка (например, секьютеризация ценных бумаг) позволяют рассчитывать на дальнейшее восстановление активности на рынке облигаций. Предпринятые меры в условиях кризиса должны способствовать снижению рисков, увеличению ликвидности и повышению роли рынка облигаций в инвестиционном процессе в РФ.

ЗАКЛЮЧЕНИЕ

Рынок ценных бумаг, существующий в настоящее время в России, находится в зачаточном состоянии после недавнего возрождения в 80-х годах двадцатого века. В советское время государство было единственным и полным распространителем свободных денежных средств. Власти рассматривали рынок ценных бумаг как посредника в этом процессе, что противоречило политическим принципам.

Отсутствие организации и функционирования этого типа рынка привело российских предпринимателей к опыту западных стран, где история рынка ценных бумаг продолжается уже более столетия. В этих странах фондовый рынок стал механизмом свободной торговли финансовыми обязательствами и долгое время не контролировался обществом и государством.

Однако в процессе применения западного опыта в переходной экономике России рынок ценных бумаг приобрел особый колорит. Это повлияло, например, на качественные характеристики некоторых ценных бумаг по сравнению с западной практикой.

На данный момент на внутреннем рынке ценных бумаг существует большое количество проблем, требующих немедленного решения. Среди них основными являются преодоление негативно влияющих внешних факторов, сдерживающих развитие рынка ценных бумаг в России; отсутствие безопасности для инвесторов; значительная роль государства на рынке ценных бумаг; нестабильная реализация принципа прозрачности информации; недостаточная законодательная и нормативная база для рынка ценных бумаг; увеличение объемов и переход в категорию классифицированных рынков ценных бумаг; незаконная профессиональная деятельность на рынке и заменители ценных бумаг.

На момент формирования российский рынок ценных бумаг очень изменчив, спекулятивен, существенно зависит от внешнеэкономической и финансовой динамики, с огромным влиянием иностранных инвесторов-нерезидентов. Рынок основан на высокой концентрации собственности, на олигополии, на доминирующем участии государства в капитале и, следовательно, на пассивном участии населения в инвестициях. Основой этого рынка являются не акции, а долги и операции корпоративного контроля. В такой ситуации важна политика, которую выберет государство в отношении создания в России финансовой платформы для рынка ценных бумаг, подкрепленной ресурсами и нормативно-правовой базой. Кроме того, необходимо тщательно изучить весь спектр возможностей, предоставляемых рынком ценных бумаг.

СПИСОК ЛИТЕРАТУРЫ

-

Гражданский Кодекс Российской Федерации -

Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ -

Федеральный закон «Об особенностях эмиссии и обращении государственных и муниципальных ценных бумаг» от 29 июля 1998 г. № 136-ФЗ -

Федеральный закон «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ -

Алексеев М.Ю. Рынок ценных бумаг. - М., Финансы и статистика, 2007 -

Аскинадзи В.М. Рынок ценных бумаг / Московский международный институт эконометрики, информатики, финансов и права. - М.: 2005 -

Банковское дело: Учебник / Под ред. О.И. Лаврушина. - М., 2005 -

Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: Уч. пособие. - М., Инфра М., 2006 -

Бердникова Т. Б. «Рынок ценных бумаг». - М.: Инфра-М, 2007 -

Берзон Н.И. Фондовый рынок: учебное пособие М.: « Вита-Пресс» 2005 -

Литвиненко Л. Т., Нишатов Н. П., Удалищев Д. П. Рынок государственных ценных бумаг: - М.: Банки и биржи, ЮНИТИ, 2007 -

Стародубцева Е. Б. Рынок ценных бумаг: Учебник. -- М.: ИД «ФОРУМ»: ИНФРА-М, 2006 -

Рынок ценных бумаг: Учебное пособие / Под редакцией К.А. Колесникова. - М.: Финансы и статистика, 2007 -

Рынок ценных бумаг и биржевое дело: Учеб. для вузов / Под ред. О.И. Дегтяревой и др. - М.: ЮНИТИ-ДАНА, 2007 -

Ценные бумаги: Учебник / Под ред. В. И. Колесникова, В. С. Торкановского. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2006 -

www.rcb.ru/rcb/2005-08/6814/ - Журнал «Рынок ценных бумаг» -

www.bonds.finam.ru Рынок облигаций -

www.micex.ru/markets/stock/today -

www.cbonds.info - Рынок облигаций в России