ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.01.2024

Просмотров: 164

Скачиваний: 6

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Задание 1.

Назвать субъекты федерации, являющиеся донорами федерального бюджета. Перечислить и раскрыть содержание факторов, влияющих на наполняемость региональных бюджетов.

Регионы доноры - субъекты РФ, сумма перечислений которых от собранных на их территориях налогов и иных обязательных платежей в федеральный бюджет превышает сумму перечислений в эти регионы в процессе исполнения федерального бюджета.

Субъекты Российской Федерации существенно различаются по их доле в поступлениях налогов и сборов в федеральный бюджет. Более 60% поступлений приходится на 10–13 регионов-доноров около 40% – на остальные субъекты Российской Федерации. Данный факт обусловлен существенными различиями в экономическом развитии, отраслевой структуре хозяйства, интенсивности региональных и межрегиональных потоков товаров, финансовых ресурсах и услугах субъектов Российской Федерации и т. д. Для того чтобы определить, каким регионам необходима финансовая помощь, необходимы методики отнесения их к регионам-донорам и регионам-реципиентам. На законодательном уровне такие методики не приняты, однако имеются разного рода ведомственные инструкции, согласно которым регионы относятся к донорам либо реципиентам. Примерные критерии разграничения следующие:

К регионам-донорам относятся:

-

финансово-экономические центры (Москва, СПб и Лен. Область) -

преимущественно сырьевые регионы -

экономически развитые регионы (Башкирия, Татарстан) -

промышленно развитые и частично сырьевые регионы (Красноярский край, Пермская, Самарская, Липецкая области) -

«неустойчивые» доноры (ЯО с 2000 по 2007 гг.)

Факторы, влияющие на доходы региональных бюджетов, – это причины, факты, обуславливающие особенности формирования доходной части рассматриваемого бюджета.

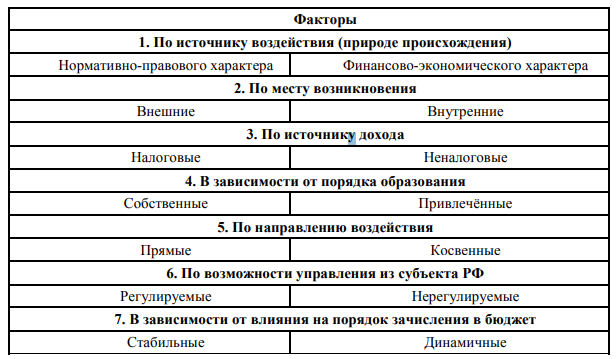

В экономической литературе известны различные подходы к классификации факторов, влияющих на формирование доходных источников региональных бюджетов. Среди таких подходов можно выделить работы Крохиной Ю. А., Валитовой Л. А., Химичевой Н. И.. Однако общепризнанной и достаточно стройной системы до сих пор не выработано. На основе анализа экономической литературы можно составить следующую классификацию факторов, представленных в таблице ниже, влияющих на доходную базу региональных бюджетов:

-

По источнику воздействия (природе происхождения)

Данные факторы можно подразделить по группам отношений, в которых они функционируют. Так, особые группы отношений образуют нормативно-правовые и финансово-экономические отношения.

В правовом и властном отношении, причиной слабости и нестабильности бюджетной системы РФ является конституционная неопределенность доходов бюджетов субъектов РФ и их бюджетных полномочий. Конституция России предусматривает чрезмерно сложную систему полномочий: раздельные (исключительные), совместные и договорные полномочия по большинству параметров экономических, финансовых полномочий и соответствующие механизмы управления.

Действие факторов финансово-экономического характера сдерживается неопределенностью отношений собственности на землю и недра, которые потенциально должны стать финансово-экономической основой доходов на региональном уровне.

-

По месту возникновения

Факторы бюджетной доходности могут быть разделены на внутренние и внешние. Внутренние – это факторы, создаваемые внутри региона, которые направленно влияют на формирование доходной части региональных бюджетов. Одним из интегральных внутренних факторов, влияющих на доходы региональных бюджетов, является экономическое развитие региона. В условиях спада производства усиливается неравномерность социально-экономического развития регионов, разрыв между «развитыми» и «неразвитыми», в том числе и «депрессивными» районами. Эти факторы регионально дифференцированы, будь то глубокий экономический спад или безработица, высокий уровень задолженности по заработной плате, пенсиям и социальным пособиям, низкая финансовая дисциплина, слабая защищенность отечественных товаропроизводителей, и предполагают определение у субъектов Федерации величины валового регионального продукта, необходимой и достаточной, то есть способной обеспечить поступление налогов для развития региона. Таким образом, внутренние факторы являются основными при определении самостоятельности региона в формировании доходов бюджета. Обширная территория России к указанным факторам добавляет и геополитические.

Внешние факторы – это факторы, создаваемые вне региона, но также существенно влияющие на формирование доходной части региональных бюджетов. Основой укрепления доходной базы является экономическая и финансовая стабилизация, создание условий экономического роста, стимулирование инвестиционной активности всего государства в целом и отдельных регионов.

Способствовать росту экономической динамики, на наш взгляд, будет благоприятный налоговый климат, в том числе самые низкие в европейских странах ставки налога на доходы физических лиц и налога на прибыль организаций. Кроме того, принят ряд важнейших законов, влияющих на инвестиционный климат в целом.

-

По источнику дохода

Доходная часть любого бюджета формируется в основном за счет законодательно установленных налоговых и неналоговых платежей. Исходя из этого, факторы обеспеченности доходной базы региональных бюджетов можно классифицировать как налоговые и неналоговые.

Налоги включены объективно в систему факторов, непосредственно формирующих доходную часть бюджетов субъектов РФ. Во-первых, как ресурсный фактор, находящийся в рамках региона; во-вторых, как фактор обратной связи и зависимости региона от налогоплательщиков и федерального центра. Таким образом, в налогах следует видеть: ресурсы и инструмент обеспечения экономической и финансовой базы территорий, с одной стороны, и фактор риска и зависимости – с другой. Необходимо различать объективную и субъективную стороны проявления налогового фактора. Объективные тенденции налогового фактора могут быть более благоприятными, субъективные – менее оптимальными и эффективными для обеспечения доходной базы бюджетов субъектов РФ. И наоборот, субъективные усилия региональных территориальных органов власти в области налоговой политики, в принципе правильные и обоснованные, могут не сопровождаться позитивными тенденциями в реальной сфере налоговых отношений, ростом собираемости налогов и развитием экономики.

Неналоговый фактор – это фактор, влияющий на формирование доходов бюджета путем регулирования доходов от использования государственного и муниципального имущества, его продажи, предпринимательской деятельности, административных сборов и платежей, поступлений по штрафам и санкциям и т.д.

-

По направлению воздействия

Формирование доходной части региональных бюджетов в решающей мере зависит от эффективности государственного регулирования. Государственное регулирование доходов субъектов включает косвенные и прямые факторы.

Косвенные факторы регулирования в доходно-бюджетной сфере делятся на макро- и микроэкономические. К макроэкономическим факторам регулирования доходной части региональных бюджетов относятся:

-

выработка принципов и концепций, программ бюджетной политики и методов -

законодательное и нормативно-правовое обеспечение бюджетной политики и мер по ее регулированию.

К числу факторов микроэкономического регулирования бюджетной сферы регионов в области доходов относятся:

-

формирование и поддержание благоприятных условий для развития реального сектора региона -

регулирование и совершенствования налоговых доходов бюджетов субъектов РФ.

Прямые факторы воздействия на доходную часть бюджетов субъектов РФ включают:

-

формирование перечня субъектов, которым оказывается бюджетное дотирование, субсидирование и другая финансовая помощь из вышестоящего бюджета -

установление льгот по налогам и другим платежам в бюджет для конкретных налогоплательщиков и субъектов хозяйствования; применение финансовых и других санкций в отношении нарушителей бюджетной, в том числе налоговой, дисциплины.

Рассмотрев выделенные факторы, следует отметить, что они имеют направленный характер. Важное значение приобретают возможность и необходимость их учета при изучении, как теоретических основ, так и практических вопросов формирования доходов региональных бюджетов. Так для финансирования необходимых расходов, бюджеты субъектов РФ должны обладать достаточной для этого доходной базой. Именно консолидированные бюджетные ресурсы обеспечивают материальную основу для выполнения возложенных на соответствующие органы власти функций, играют главную роль в обеспечении реализации социально-экономических программ территории. Именно поэтому анализ факторов влияющих на формирование региональных доходов так важен. Кроме того, не стоит забывать о том, что в последние годы роль доходов региональных бюджетов возрастает, расширяется сфера их применения в связи с расширением прав региональных и местных органов власти в соответствии с законодательством РФ. Процедура утверждения и построение бюджетов субъектов Российской Федерации аналогичны процедуре и построению федерального бюджета, однако существуют определенные отличия, связанные с различным правовым регулированием бюджетного механизма регионов – каждый субъект федерации имеет свое бюджетное законодательство (комплекс нормативных актов). Таким образом, рассмотренные факторы и значение субфедеральных доходов следует особо учитывать для предотвращения ошибок, просчетов, а также рассматривать их как потенциальные возможности увеличения или снижения доходов субъектов РФ. Такой анализ позволяет выявить ниши в развитии региона, а также увидеть потенциал его будущего развития, что непременно сказывается на его бюджете. На основе выявленных

регуляторов можно сформулировать комплекс мер, решений, разработать целевые программы по изменению ситуации.

Задание 2.

Охарактеризовать нормативы распределения налоговых доходов между уровнями бюджетной системы РФ.

Доходы от федеральных налогов и сборов, региональных и местных налогов, иных обязательных платежей, других поступлений, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, зачисляются на счета органов Казначейства России для их распределения этими органами в соответствии с нормативами, установленными БК (табл. 1), законом (решением) о бюджете в случае, если они не установлены бюджетным законодательством РФ. Закрепление в БК на долгосрочной основе нормативов зачисления налоговых и неналоговых доходов позволяет стабилизировать состояние бюджетов субъектов РФ и местных бюджетов и создать предпосылки для среднесрочного бюджетного планирования.

Органы Казначейства России осуществляют учет доходов, поступивших в бюджетную систему РФ, и их распределение между бюджетами в соответствии с кодом бюджетной классификации РФ, указанным в расчетном документе на зачисление средств на счет. Органы Казначейства России не позднее следующего рабочего дня после дня получения от учреждения ЦБ РФ выписки со своих счетов осуществляют перечисление указанных доходов на единые счета соответствующих бюджетов. Денежные средства считаются поступившими в доходы соответствующего бюджета бюджетной системы РФ с момента их зачисления на единый счет этого бюджета.

Законом субъекта РФ в порядке, предусмотренном федеральным законом, устанавливающим общие принципы организации местного самоуправления в Российской Федерации, могут быть установлены нормативы отчислений в местные бюджеты от региональных налогов и сборов, подлежащих зачислению в бюджет субъекта РФ. В бюджет субъекта РФ зачисляются доходы от федеральных налогов и сборов по единым для субъектов РФ нормативам, установленным БК, или по налоговым ставкам, устанавливаемым в соответствии с НК.

Законом субъекта Российской Федерации могут быть установлены нормативы отчислений в местные бюджеты от федеральных налогов и сборов, подлежащих зачислению в бюджет субъекта РФ. В местные бюджеты в соответствии с едиными для всех поселений или муниципальных районов данного субъекта РФ нормативами отчислений, установленными законом субъекта РФ, могут зачисляться доходы от определенных видов региональных налогов и сборов, подлежащие зачислению в соответствии с законодательством РФ о налогах и сборах в бюджет субъекта РФ.