Файл: Введение Теоретические основы издержек производства.docx

Добавлен: 03.02.2024

Просмотров: 30

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Введение…………………………………………………………………………...3

1 Теоретические основы издержек производства……………………………….5

1.1 Понятие и сущность издержек производства…………………………...…5

1.2 Издержки производства в краткосрочном периоде……………………..…7

1.3 Издержки производства в долгосрочном периоде…………………….....14

2 Поведение производителя в рыночной экономике…………………………..17

2.1 Особенности экономического поведения производителя…………….....17

2.2 Поведение производителя в условиях совершенной конкуренции……..19

2.3 Поведение производителя в условиях несовершенной конкуренции…..24

Заключение…………………………………………………………………….…28

Список использованных источников……………………………………….......30

ВВЕДЕНИЕ

Актуальность темы курсовой работы обусловлена тем, что в современном мире производитель сталкивается со множеством трудностей, одна из которых – издержки производства. Без соответствующих знаний о них успешно вести предпринимательскую деятельность довольно тяжело. Можно подумать, что производители могут захотеть не уделять должного внимания издержкам и вести производство таким образом, чтобы оно просто приносило прибыль. Но такого не бывает, и производитель тратит огромные усилия на уменьшение издержек производства для получения максимальной прибыли.

Такое поведение можно назвать экономическим поведением производителя, что также является довольно важной темой, т.к. позволяет усвоить информацию не только о способах максимизации прибыли, но и рассмотреть то, как себя ведёт производитель в тех или иных условиях рынка.

Целью данной работы является исследование сущности издержек и их видов, а также анализ экономического поведения производителя в различных условиях рынка.

Для достижения указанной цели в курсовой работе необходимо решить следующие задачи:

– рассмотреть понятие издержек,

– определить виды издержек,

– раскрыть сущность экономического поведения производителя,

– рассмотреть основные способы максимизации прибыли,

– изучить экономическое поведение производителя в условиях совершенной и несовершенной конкуренции.

Объектs исследования – издержки производства и экономическое поведение производителя.

Предметом исследования выступают теоретические аспекты издержек производства, а также экономические действия производителя в тех или иных условиях рынка.

В курсовой работе применяются такие общенаучные методы исследования, как анализ, аналогия, синтез, обобщение и др.

Теоретическую основу работы составили труды и работы отечественных авторов.

Курсовая работа состоит из введения, в котором отражается актуальность работы, предмет, объект, цели и задачи работы, двух глав, раскрывающих сущность курсовой работы, а также заключения и списка использованной литературы.

1 Теоретические основы издержек производства

1.1 Понятие и сущность издержек производства

Для каждого предпринимателя (производителя) главной целью является получение чистого дохода – прибыли, которая рассчитывается как разность между доходом и издержками.

Существует огромное множество определений того, что такое издержки производства. Следует привести некоторые из тех, что были написаны в учебниках, для более детального рассмотрения (табл. 1).

Таблица 1 – Различные определения издержек (составлена автором)

| Учебник | Определение |

| Экономическая теория : учебник и практикум для вузов / Т. И. Поликарпова | Издержки – это потери, которые приходится нести для получения полезных результатов. |

| Экономика организации : учебник и практикум для академического бакалавриата / Л. А. Чалдаева [и др.] | Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления организацией своей производственной и коммерческой деятельности. |

| Основы экономической теории : учебник для среднего профессионального образования / В. В. Коршунов | Издержки производства – это затраты, необходимые для производства товара. |

Исходя из представленных выше определений можно составить ещё одно, обобщённое.

Издержки производства – это затраты, выраженные в виде денежной формы, на которые идёт производитель для осуществления предпринимательской деятельности. Существует несколько видов издержек.

Внешние издержки – это все те ресурсы, которыми производитель не владеет, но использует в производстве. К ним можно отнести: покупку сырья, оплату труда работников, коммунальных услуг, рекламы, аренды и т.д.

Внутренние издержки – являются стоимостью тех ресурсов, что принадлежат производителю и используются им самим в производстве. Другими словами, предприниматель, используя собственные ресурсы самостоятельно, отказывается от получения дохода от их использования другими. Достаточно просто это можно понять на примере: вы – владелец ателье, получаете прибыль от собственного труда и капитала, но могли бы получать прибыль альтернативным способом – сдать помещение и, возможно, оборудование в аренду, а самому стать наёмным рабочим. Данная арендная плата и заработная плата и являются внутренними издержками [22].

Также стоит ознакомиться с экономической, бухгалтерской и нормальной прибылью.

Нормальная прибыль является вознаграждением за предпринимательскую деятельность, которую совершает производитель, зная о возможных рисках. Данная прибыль относится ко внутренним издержкам.

Уже знаем о том, что деление издержек на внешнее и внутренние основывается на собственности на ресурсы производства, но к тому же разделение издержек на внутренние и внешние позволяет определить прибыль либо как экономическую, либо как бухгалтерскую.

Экономическая прибыль – разность между валовым доходом и общими издержками, которые получаются путём сложения как внутренних, так и внешних издержек:

pэк = Двал – ( Ивнеш + Ивнут ) = Двал – Иобщ, (1)

где

pэк – экономическая прибыль,

Двал – валовый доход,

Ивнеш – внешние издержки,

Ивнут – внутренние издержки,

Иобщ – общие издержки.

Бухгалтерская прибыль – разность между валовым доходом и внешними издержками:

pбух = Двал – Ивнеш, (2)

где

pбух – бухгалтерская прибыль,

Двал – валовый доход,

Ивнеш – внешние издержки.

Также стоит заметить тот факт, что бухгалтерская прибыль всегда больше экономической на величину внутренних издержек. К тому же учитывая то, что внутренние издержки всегда включают в себя нормальную прибыль, можно понять, что нормальная прибыль состоит в бухгалтерской, а в экономической – нет.

Довольно важным является ещё и то, что изучение внешних и внутренних издержек связано с выявлением разных видов прибыли. В хозяйственной деятельности предприятия используют экономическую прибыль, а в отдельных случаях могут прибегать к анализу исключительно внешних издержек во взаимосвязи с бухгалтерской прибылью. Однако в текущей хозяйственной практике предприятия, ориентируясь на экономическую прибыль, используют издержки, которые они несут в краткосрочном периоде [2].

1.2 Издержки производства в краткосрочном периоде

С учётом диапазона времени, в котором производственные издержки рассматриваются, разделяют издержки краткосрочного и долгосрочного периода.

В краткосрочном периоде издержки производства подразделяются на постоянные и переменные. Рассмотрим оба вида.

Постоянные издержки – это издержки, которые остаются на постоянном уровне независимо от того, изменяется объём выпуска продукции или нет. Эти издержки производитель вынужден нести также независимо от того относятся ли они к внутренним или внешним производственным издержкам. К тому же эти издержки сохраняются, даже если предприятие ничего не производит. К ним можно отнести: процент по кредиту, рента, заработная плата управляющего персонала, страховые взносы, охрана помещений и т.д.

Переменные издержки – это издержки, которые изменяют свою величину в зависимости от того, как изменяется объём производства продукции предприятия. К такому виду издержек в основном относятся затраты, которые связаны зачастую с приобретением предприятием сырья и изменением оплаты труда рабочих: либо от увеличения их количества, либо от увеличения времени и интенсивности работы. То есть если предприятие увеличит объём выпускаемой продукции, то ему будет необходимо больше закупать сырья, увеличивать количество наёмных рабочих и т.п. [22].

Также стоит упомянуть и об общих издержках, которые были приведены в прошлой подглаве – в формуле экономической прибыли.

Общие издержки – это сумма постоянных и переменных издержек, как и сумма внешних и внутренних издержек. Можно записать обобщённую формулу:

Ипост + Ипер = Иобщ = Ивнеш + Ивнут, (3)

где

Ипост – постоянные издержки,

Ипер – переменные издержки,

Ивнеш – внешние издержки,

Ивнут – внутренние издержки,

Иобщ – общие издержки.

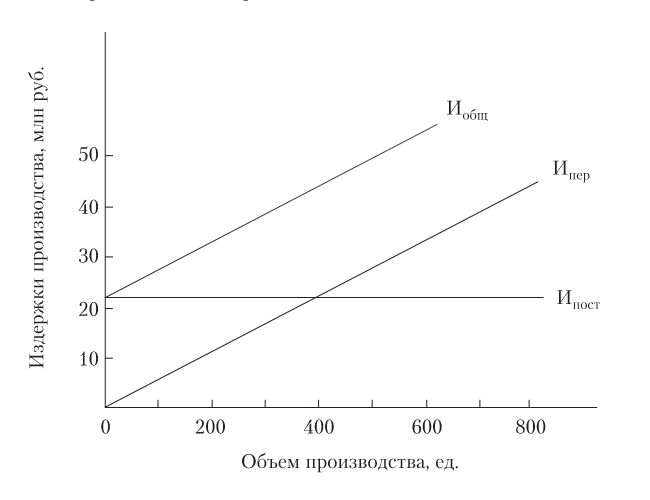

Также можно графически интерпретировать взаимосвязь постоянных и переменных издержек.

На рисунке 1 можно заметить, что линия общих издержек ( Иобщ ) параллельна линии переменных издержек ( Ипер ) и смещена вверх на величину постоянных издержек ( Ипост ), тем самым показывая неизменность постоянных издержек при любом объёме выпуска продукции.

Рисунок 1 – Взаимосвязь постоянных и переменных издержек [2]

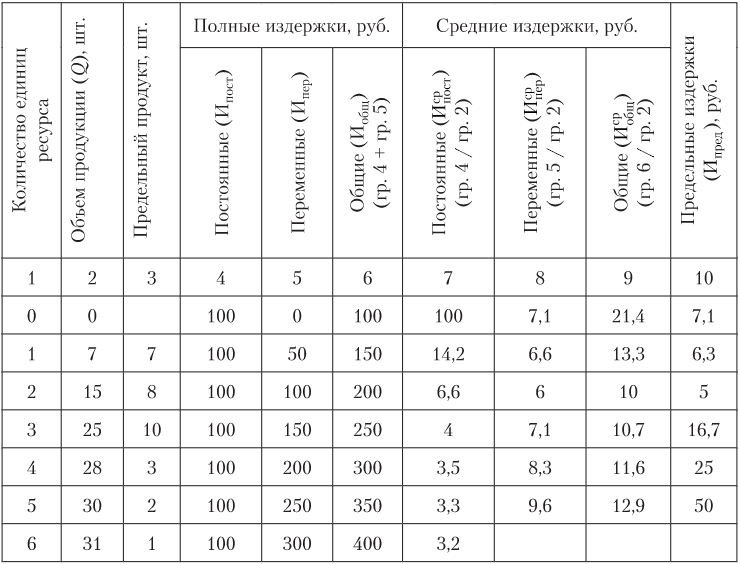

При анализе деятельности предприятия знание совокупных постоянных, переменных и общих издержек может быть недостаточным, т.к. не имеют представления об их величинах, приходящихся на единицу продукции. Для решения этой проблемы существуют средние издержки.

Средние общие издержки – это величина затрат, совершённых для производства одной единицы продукции. Их можно рассчитать как для общих издержек, так и для постоянных и переменных. Довольно просто догадаться, что данная операция является делением издержек на количество произведённого товара:

Иср пост = Ипост/Q; Иср пер = Ипер/Q; Иср общ = Иобщ/Q, (4)

где

Иср пост – средние постоянные издержки,

Иср пер – средние переменные издержки,

Иср общ – средние общие издержки,

Ипост – постоянные издержки,

Ипер – переменные издержки,

Иобщ – общие издержки.

Вместо со средними издержками стоит рассмотреть и предельные издержки.

Предельные издержки демонстрируют затраты, которые фирме придётся понести, если увеличить объём производства на единицу товара. Или сколько средств сэкономить, если не увеличить его или сократить на единицу товара.

Для получения значения предельных издержек уже придётся производить расчёты посложнее, т.к. для увеличения объёма производства требует вовлечь дополнительно тот или иной ресурс, который в свою очередь требует определённых затрат.

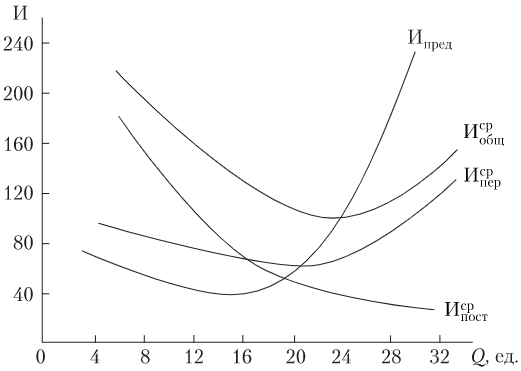

Для дальнейшего раскрытия темы следует рассмотреть рисунок 2.

Рисунок 2 – Изменение издержек производства с увеличением выпуска продукции [2]

Как мы видим из рисунка 2, получение предельных издержек связано с определение частного от деления приращения полных общих издержек производства на соответствующие величины физического предельного продукта. Название «физический» предельный продукт означает приращение объёма выпускаемой продукции в единицу ресурса в натуральных, или физических единицах измерения [2].

Основываясь на данных, содержащихся на рисунке 2, построим график кривых средних постоянных, средних переменных, средних общих и предельных издержек (рис. 3).