Файл: Диплом Информационная система обслуживания заявок строительной фирмы.docx

Добавлен: 15.11.2018

Просмотров: 6586

Скачиваний: 85

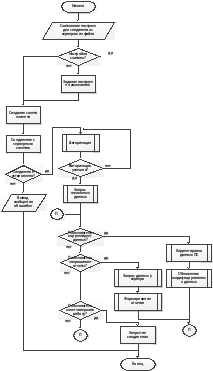

Рисунок 2.9. Блок-схема обобщенного алгоритма работы информационной системы

Впоследствии пользователь в ходе работы с клиентским приложением может модифицировать данные ИС, просматривать их и запрашивать отчеты;

- клиентское приложение в случае каких-либо действий пользователя, требующих обновления данных, запрашивает эти данные у сервера, после чего отображает их и ожидает дальнейших действий пользователя;

- считается, что серверная часть информационной системы уже запущена и ожидает подключений клиентов.

Данный алгоритм не отражает стандартные действия приложений, не относящиеся к их бизнес-логике: создание приложения, обновление данных элементов управления и так далее, так как большинство этих действий обрабатывается уже существующими функциями, реализованными разработчиками php.

Реализация технологического процесса включает работу по учету договоров, контрагентов и расчетов с ними предприятия, ведению информационной базы и формированию отчетов по соответствующим запросам к БД. Операции имеют программное выполнение, подчиненное единой алгоритмической схеме.

Программа по решению задач по учету договоров, контрагентов и расчетов с ними имеет один вход, реализуемый управляющей компонентой. Работа с программой начинается с вывода информационного окна и активизации системы.

Технологический процесс сбора информации будет представлять собой ввод информации с первичных документов в БД, контроль за допустимостью значений, обеспечение ввода данных путем выбора их из справочников с заранее внесенными в них данными. После заполнения пользователем всех необходимых полей, автоматизированная информационная система сохраняет полученную информацию в БД.

Передача информации в системе производится в форме документов и посредством локальной вычислительной сети (в интерактивном режиме в ПЭВМ).

Технологический процесс проектирования – это деятельность по специализации (проектированию) тех решений, которые были приняты в процессе создания системы. Это совокупность технологических операций. Технологическая операция – относительно самостоятельный фрагмент, для которого можно выделить входы, выходы, определить операцию по преобразованию информации.

Технология сбора, передачи, обработки и выдачи информации состоит из последовательного выполнения следующих этапов:

-

сбор первичной информации;

-

создание и ведение нормативно-справочной информации;

-

создание и ведение без данных;

-

обработка информации;

-

формирование и просмотр выходных документов;

-

печать выходных документов.

1. Этап сбора первичной информации по учету договоров, контрагентов и расчетов с ними производится вручную без использования технических средств. Передача информации в бухгалтерию предприятия осуществляется в виде бумажных форм документов.

2. Работа с базой данных начинается с заполнения справочников через соответствующие формы-справочники.

Схема технологического процесса сбора, передачи, обработки и выдачи информации приведена на рисунке 2.5.

Рисунок

2.10. Схема

технологического процесса сбора,

передачи, обработки и выдачи информации

Рисунок

2.10. Схема

технологического процесса сбора,

передачи, обработки и выдачи информации

-

После создания справочников начинается формирование основной таблицы, в которой используются данные из этих справочников, а также заносится информация из поступающих на предприятие входных документов от сотрудников.

-

Затем вся информация обрабатывается (группировка, сортировка, подведение итоговых сумм).

-

После этого формируются выходные документы – запросы, отчеты. Формирование и просмотр выходных документов осуществляется через пункт меню “Отчеты”.

-

На последнем этапе осуществляется их распечатка. Печать выходных документов осуществляется из режима просмотра с помощью команды “Печать” пункта меню “Файл” или кнопкой, расположенной на панели инструментов. Печать выходных документов осуществляется ежемесячно, а также по запросу пользователя в случае порчи, утраты и других случаях.

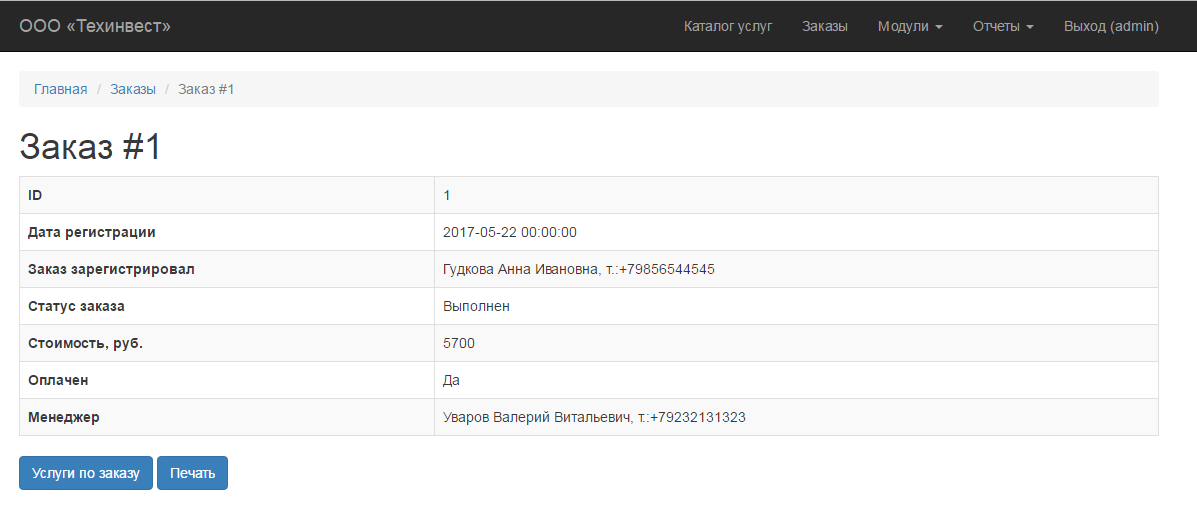

В данном пункте рассмотрим пример работы ИС. Форма авторизации приведена на рисунке 2.6.

Рисунок 2.11. Форма авторизации

После авторизации пользователь видит главную форму программы, которая приведена на рисунке 2.7.

Рисунок 2.12. Главная форма программы

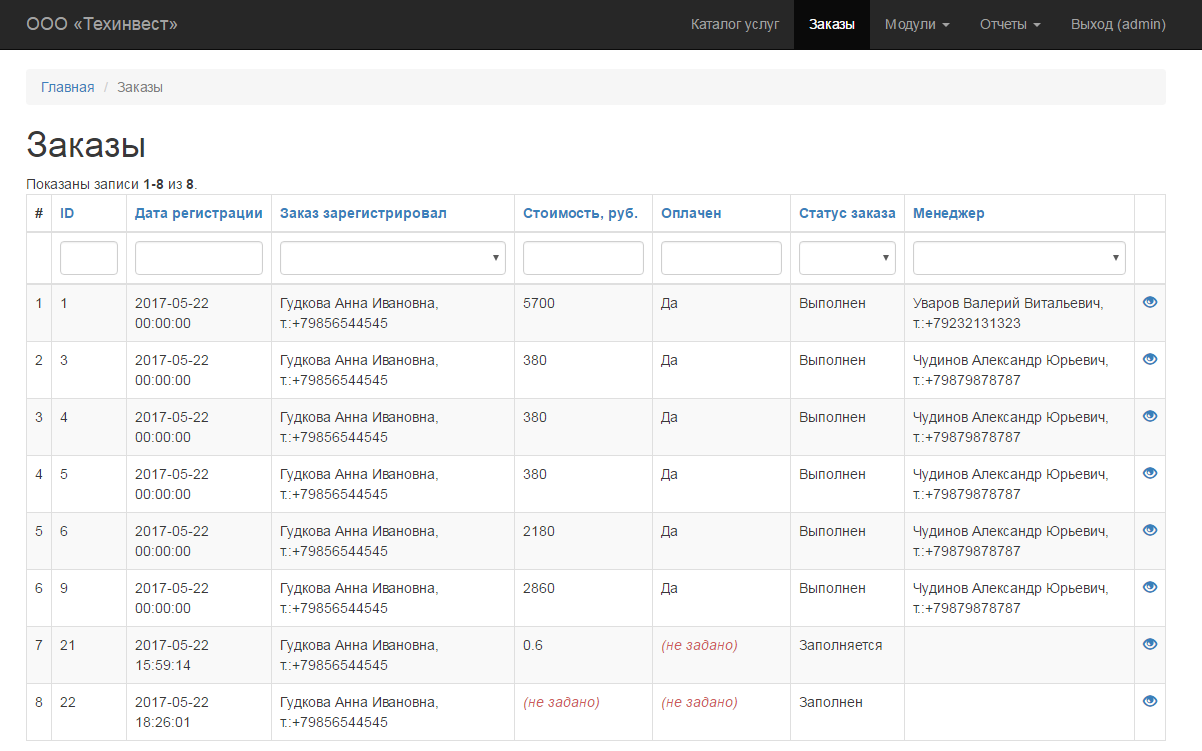

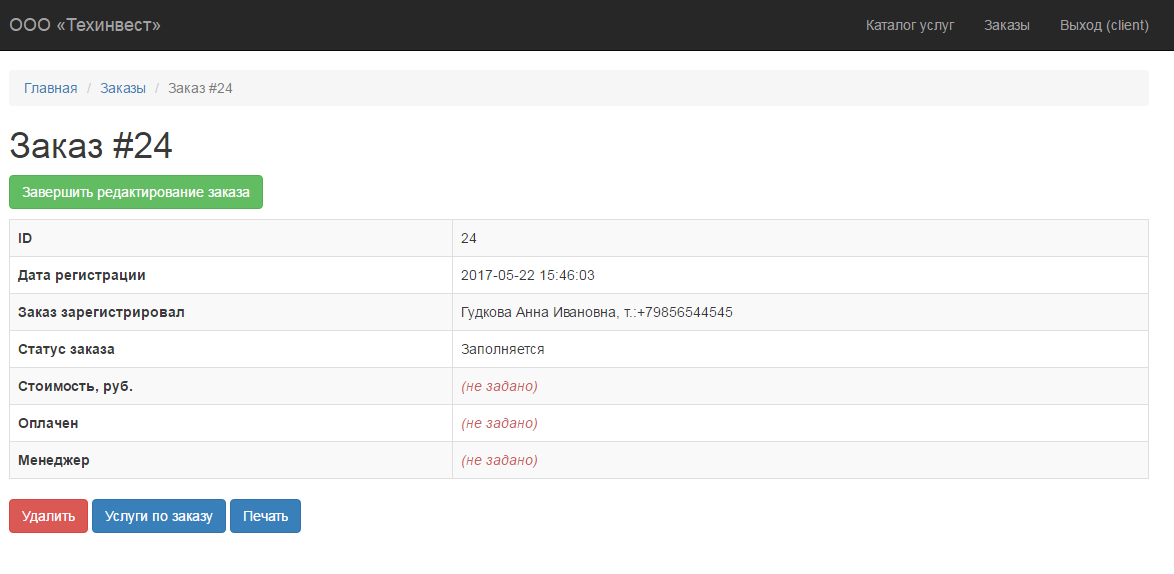

На этой форме приведен список зарегистрированных заявок системы. Добавление заявок осуществляется с помощью специальной формы (Рисунок 2.8).

Рисунок 2.13. Добавление заказа

Нужно выбрать клиента, выбрать его тип, ввести дату договора, его номер, описание заявки, выбрать услуги для заказа.

Рисунок 2.14. Услуги по заявке

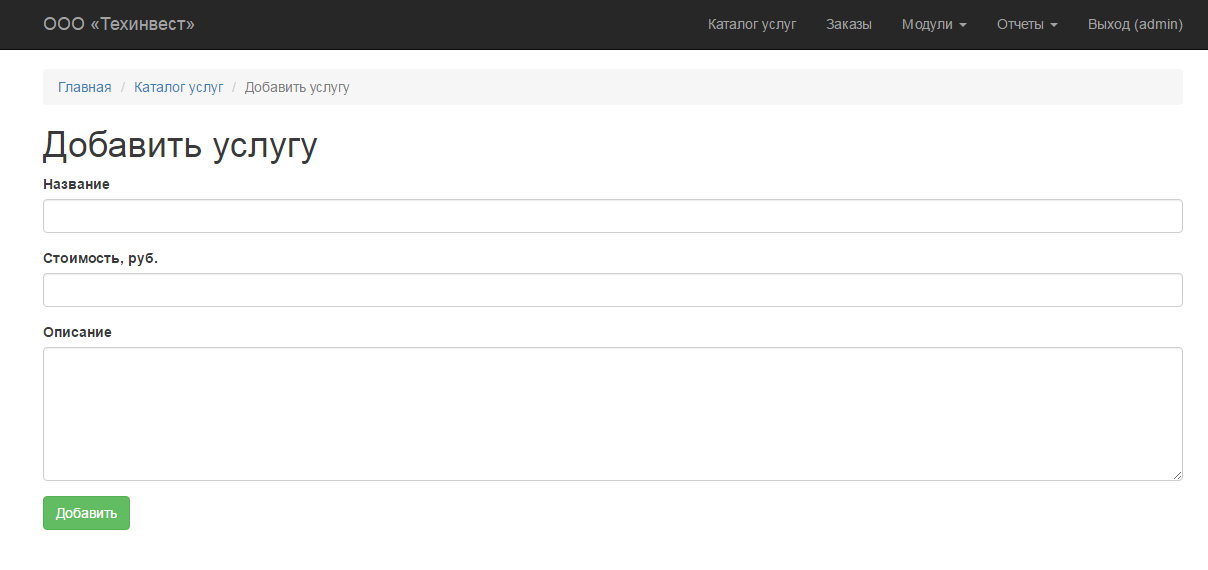

Услуги учитываются в Справочнике Услуги (рисунок 2.10).

Рисунок 2.15. Справочник Услуги

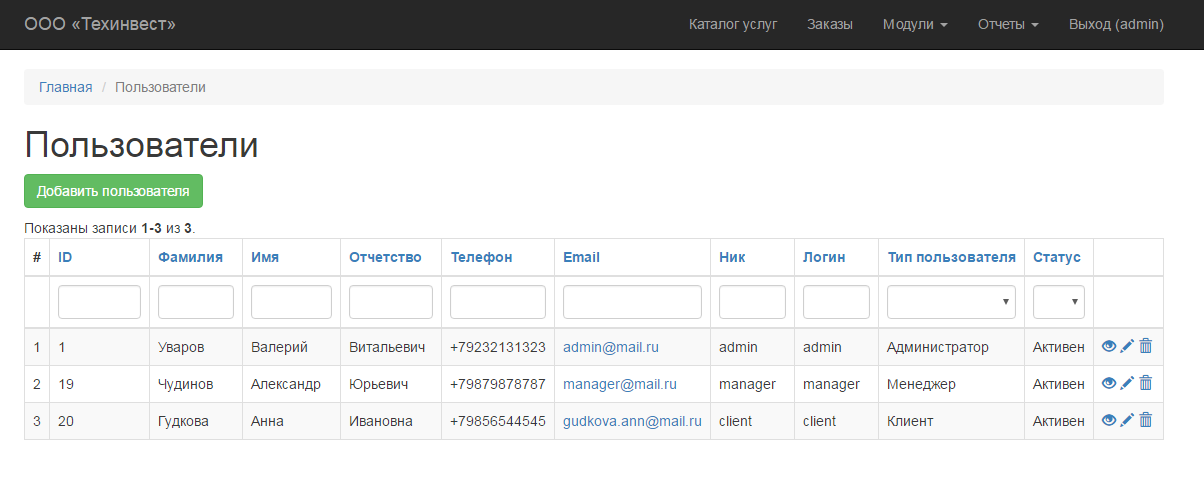

Аналогично происходит заполнение и других справочников системы, например, Пользователи:

Рисунок 2.16. Справочник Пользователи

Администратор также управляет пользователями системы:

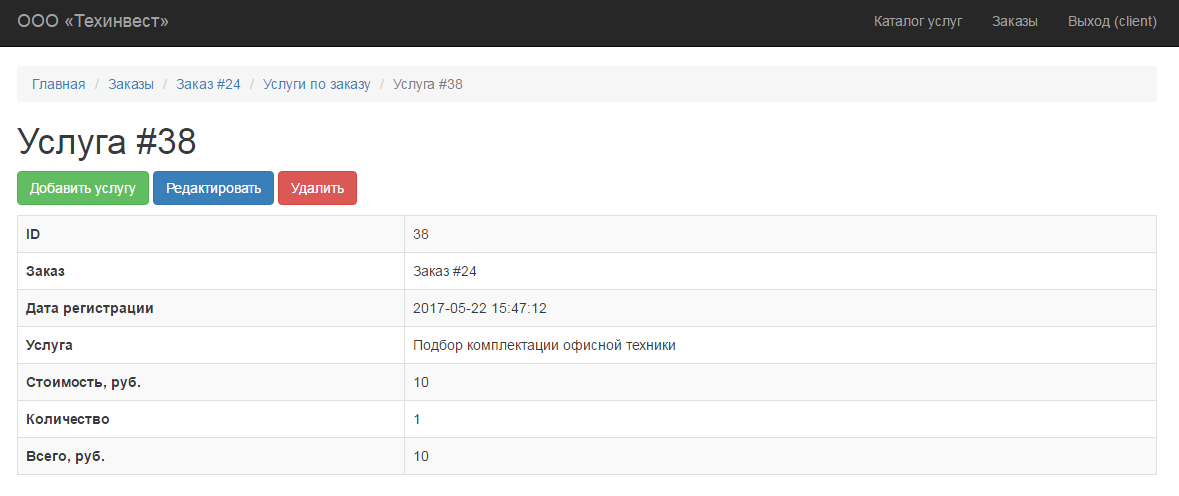

Для каждой заявки возможно просмотреть ее содержание, общую стоимость, услуги и отчет.

Рисунок 2.17. Содержание заявки

Кроме того, возможно получение отчетов и вывод их на печать. Отчет по заявке формируется в формате Excel, также, как и другие отчеты:

Аналогично формируются прайс-лист, отчет по работе сотрудников, а также журнал учета заявок.

Рисунок 2.18. Отчет по работе сотрудников

Рисунок 2.19. Журнал учета заявок

Для научно-исследовательских и опытно-технологических работ, целых научно-технических программ или отдельных заданий технико-экономическое обоснование является документом, на основании которого чаще всего определяется не только рентабельность и уместность государственной поддержки работы производственных и научных коллективов при работе над созданием научно-технической продукции, но и берется во внимание совокупная деятельность коллектива в работе над созданием инноваций.

Сегодня для просчета эффективности IT-инвестиций существует несколько вариантов методик, которые можно разгруппировать следующим образом: классические финансовые методики (Return оn Investment, Total Cost of Ownership, Economic Value Added); методы вероятностного определения (Real Options Valuation, Applied Information Economics); методики для проведения качественного анализа (Balanced Scorecard, Information Economics).

Преимущества финансовых методик – их богатая база и применение классических теорий для подсчета экономической эффективности инвестиций в проектах. Такие методы часто использую принятые в сфере финансов критерии (норма прибыли, чистая стоимость и т.д.), что дает возможность IT-директорам искать общий язык с финансовыми руководством компании. Но серьезный недостаток этих методов – их ограниченная применимость: чаще всего они оперируют понятиями поступления и траты денежных средств, которые требуют точности и конкретики. А определить расходы денежных средств (например, затраты на информационный проект) можно опытным путем.

Обычно некий экономический эффект при проведении мероприятий по совершенствованию IT-сферы можно выразить в частичном увеличении прибыли и значительном снижении издержек на проведение некоторых операций. Еще на ранних этапах развития IT в области ППП (в период 70-80-х годов) главным источником получения прибыли становилась автоматизация рутинных и однообразных операций по разработке документации конструкторских изделий. А вот сегодня если даже будут обнаружены такие резервы, сама прибыль станет незначительной, поскольку оплата труда у конструкторов (как основной составляющей текущей экономии) и других специалистов данного сектора в отечественных компаниях так и осталась низкой. А внедрение современных автоматизированных и функциональных комплексов для проектирования зачастую приводит к удорожанию как отдельных процессов, так и всего производства за счет больших затрат на закупку нового оборудования и программного обеспечения, расходов на обучение специалистов, проведения физического прототипирования готового изделия. Поэтому экономический эффект от уменьшения доли затрат на бизнес-процессы, рассчитанный ранее, становится незначительным.

Несмотря на высокую сложность оценки ожидаемого результат от внедрения и разработки технических инноваций, особенно в начале жизненного цикла, становятся необходимы различные управленческие решения, которые бы помогли избегать ошибки от принятия неверных решений, а также сводить до минимального разницу минимальных и планируемых показателей. Обычно при расчете при подсчете экономической эффективности проводится сравнение результатов обработки данных до и после внедрения информационной системы. Прямая зависимость эффективности автоматизированной обработки данных представляется в виде показателей снижения экономических затрат на обработку этих данных. А если производится оценка прямой эффективности, то нужно рассчитать в стоимостных единицах две группы показателей – коэффициенты снижения затрат на производство и затрат на итоговую стоимость.

Для расчета трудозатрат на обработку данных обычно применяется представленная ниже система показателей:

-

Показатель абсолютного снижения трудозатрат на обработку единицы информации

Т=Т0-Т1, (3.1.1)

где Т0 определяется как базисный вариант трудоемкости обработки данных;

Т1 является стоимостью годовой обработки данных при проектируемом варианте.

-

Коэффициент для снижения трудовых затрат

Kт=(Т/Т0)*100 (%) (3.1.2)

-

Индекс снижения трудозатрат, показывающий повышение производительности при обработке данных.

Yт=Т0/Т1в (3.1.3)

К показателям стоимости можно отнести: максимальное снижение стоимостных затрат (C) и параметр относительного снижения затрат, обозначенный (КC):

-

Величина снижения стоимостных затрат

С=С0-С1 , (3.1.4)

где С0 является стоимостью годовой обработки данных при использовании базисного варианта;

С1 определяется как годовая стоимость обработки данных в проектируемом варианте.

-

Индекс определения стоимостных затрат

Yc=С0/С1 (3.1.6)

Кроме уже рассмотренных показателей также необходимо рассчитать период окупаемости затрат на внедрения финального проекта автоматизированной обработки данных (Ток), определяемый в годах, части года или месяцах года:

Ток = КП /C, (3.1.7)

где КП выражается, как затраты на создание проекта (этап проектирования и последующего внедрения).

А также коэффициент расчета эффективности капитальных затрат:

Ер = 1/Ток (3.1.8)

Для того, чтобы оценить экономическую эффективность разработанной системы, оценим трудовые и стоимостные затраты до и после внедрения автоматизированной системы учета работы с клиентами. При этом будем учитывать среднечасовую заработную плату пользователя системы, которая составляет 267 рублей в час, а также объем используемых в работе системы документов.

Операции технологического процесса при базовом и проектном варианте за год и их характеристики представлены в таблице 3.1 и таблице 3.2.

Таблица 3.10. Базовый вариант

|

№ п/п |

Наименование операций технологического процесса решения комплекса задач |

Оборудование |

Ед. Изм. |

Объем работы в год |

Норма выра-ботки / (опер/в час.) |

Трудоемкость |

Средне-часовая зарплата специалиста (руб.) |

Часовая стоимость накладных расходов (руб.) |

|

|

Учет клиентов |

нет |

документострока |

11880 |

80 |

148,5 |

267,86 |

39776,79 |

|

|

Учет услуг |

нет |

документострока |

11880 |

80 |

148,5 |

267,86 |

39776,79 |

|

|

Учет пользователей |

нет |

документострока |

14520 |

81 |

179,2593 |

267,86 |

48015,87 |

|

|

Учет заявок |

нет |

документострока |

14520 |

82 |

177,0732 |

267,86 |

47430,31 |

|

|

Учет документов |

нет |

документострока |

14520 |

83 |

174,9398 |

267,86 |

46858,86 |

|

|

список пользователей |

нет |

документострока |

14520 |

84 |

172,8571 |

267,86 |

46301,02 |

|

|

список клиентов |

нет |

документострока |

14520 |

85 |

170,8235 |

267,86 |

45756,30 |

|

|

список договоров |

нет |

документострока |

17160 |

80 |

214,5 |

267,86 |

57455,36 |

|

|

Отчет Заявка |

нет |

документострока |

31680 |

50 |

633,6 |

267,86 |

169714,29 |

|

|

Отчет Договор |

нет |

документострока |

31680 |

50 |

633,6 |

267,86 |

169714,29 |

|

|

Журнал учета заявок |

нет |

документострока |

31680 |

50 |

633,6 |

267,86 |

169714,29 |

|

|

Прайс-лист |

нет |

документострока |

31680 |

100 |

316,8 |

267,86 |

84857,14 |

|

|

Отчет по работе менеджеров |

нет |

документострока |

26400 |

150 |

176 |

267,86 |

47142,86 |

|

|

Итого: |

|

|

266640,00 |

|

3780,05 |

|

1012514,16 |