Файл: Планирование финансового результата деятельности организации с учетом эффекта операционного левериджа ..pdf

Добавлен: 27.06.2023

Просмотров: 70

Скачиваний: 3

СОДЕРЖАНИЕ

1.1 Сущность операционных рисков. Эффект операционного рычага.

1.2 Сущность эффекта финансового рычага.

1.3 Взаимосвязь операционного и финансового рычага.

1.4 Управление операционным рычагом.

2.1 Краткая экономическая характеристика Общества

2.2 Анализ деятельности Общества в ретроспективном периоде

2.3 Прогноз деятельности с учетом эффекта операционного рычага

В составе переменных расходов на протяжении всего ретроспективного периода преобладают затраты на комбикорма, доля данной статьи затрат составляет в среднем 89 %. Динамика данных расходов обусловлена изменениями стоимости комбикормов.

Соотношение расходов на комбикорм к выручке на протяжении ретроспективного периода относительно постоянно, за исключением 2016 г., когда цены на продукцию были снижены под влиянием рынка, в то время как стоимость комбикорма возросла.

Состав и структура условно-постоянных расходов представлена в таблице 7.

Состав и структура постоянных расходов, тыс. руб.

|

Показатель |

2015 |

2016 |

2017 |

|---|---|---|---|

|

ПОСТОЯННЫЕ РАСХОДЫ |

107 039 |

126 659 |

107 795 |

|

Амортизация основных средств |

39 348 |

41 720 |

53 774 |

|

Услуги управляющей компании |

27 950 |

20 424 |

20 900 |

|

Прочие услуги сторонних организаций |

19 336 |

63 |

2 814 |

|

ФОТ |

11 688 |

12 947 |

10 328 |

|

ГСМ |

6 838 |

7 627 |

7 078 |

|

Расходы на безопасность |

5 779 |

6 184 |

0 |

|

Прочие |

-3 900 |

37 694 |

12 901 |

|

СТРУКТУРА ПОСТОЯННЫХ РАСХОДОВ |

100% |

100% |

100% |

|

Амортизация основных средств |

36,8% |

32,9% |

49,9% |

|

Услуги управляющей компании |

26,1% |

16,1% |

19,4% |

|

Прочие услуги сторонних организаций |

18,1% |

0,0% |

2,6% |

|

ФОТ |

10,9% |

10,2% |

9,6% |

|

ГСМ |

6,4% |

6,0% |

6,6% |

|

Расходы на безопасность |

5,4% |

4,9% |

0,0% |

|

Прочие |

-3,6% |

29,8% |

12,0% |

В структуре постоянных расходов основную долю занимают затраты на оплату труда с отчислениями на социальные нужды, амортизация и услуги управляющей компании.

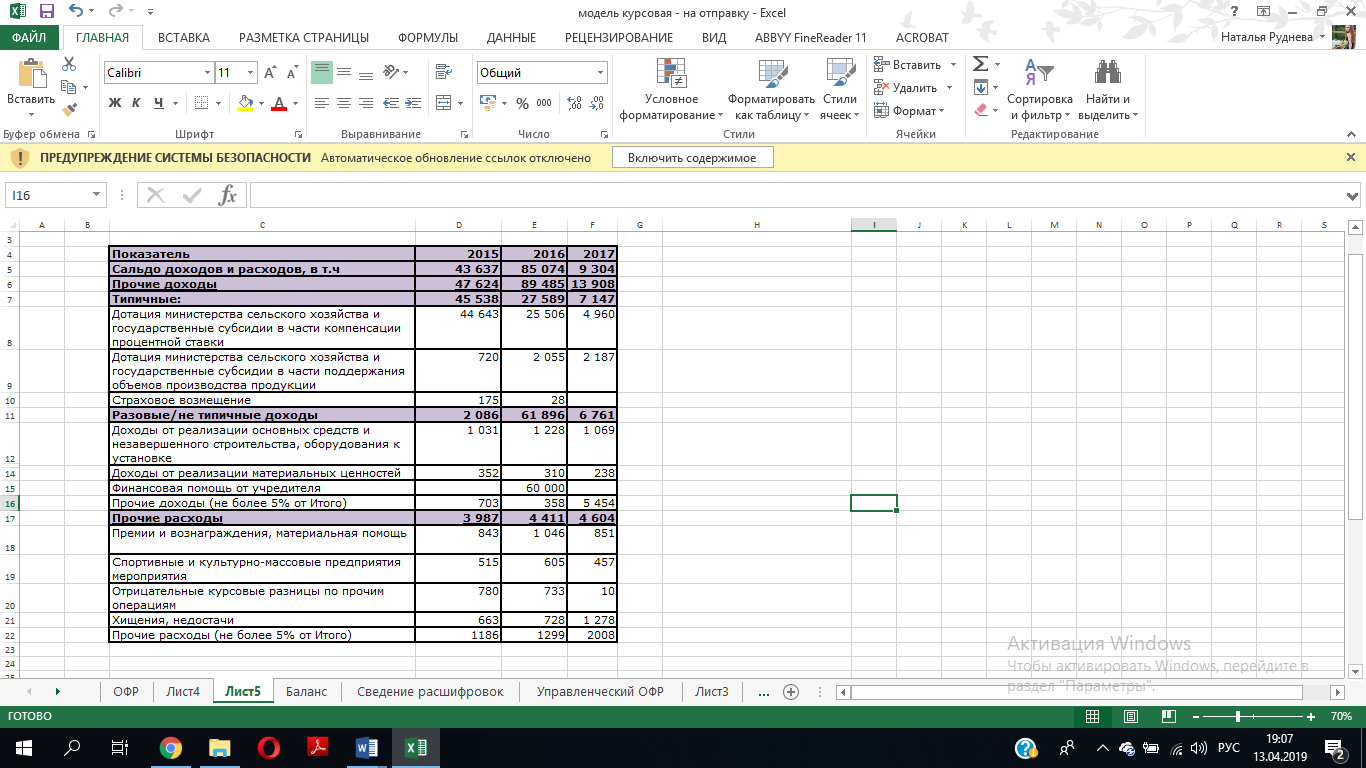

Расшифровка прочих доходов и расходов Общества представлена ниже:

Состав прочих доходов и расходов, тыс. руб.

В составе прочих доходов были выделены типичные доходы, включая дотации министерства сельского хозяйства и государственные субсидии в части компенсации процентной ставки, дотации в части поддержания объемов производства продукции, субсидии на страхование в области животноводства.

В составе прочих расходов были выделены типичные расходы, включая налоги и сборы, командировочные и представительские расходы, членские взносы, расходы на услуги банков.

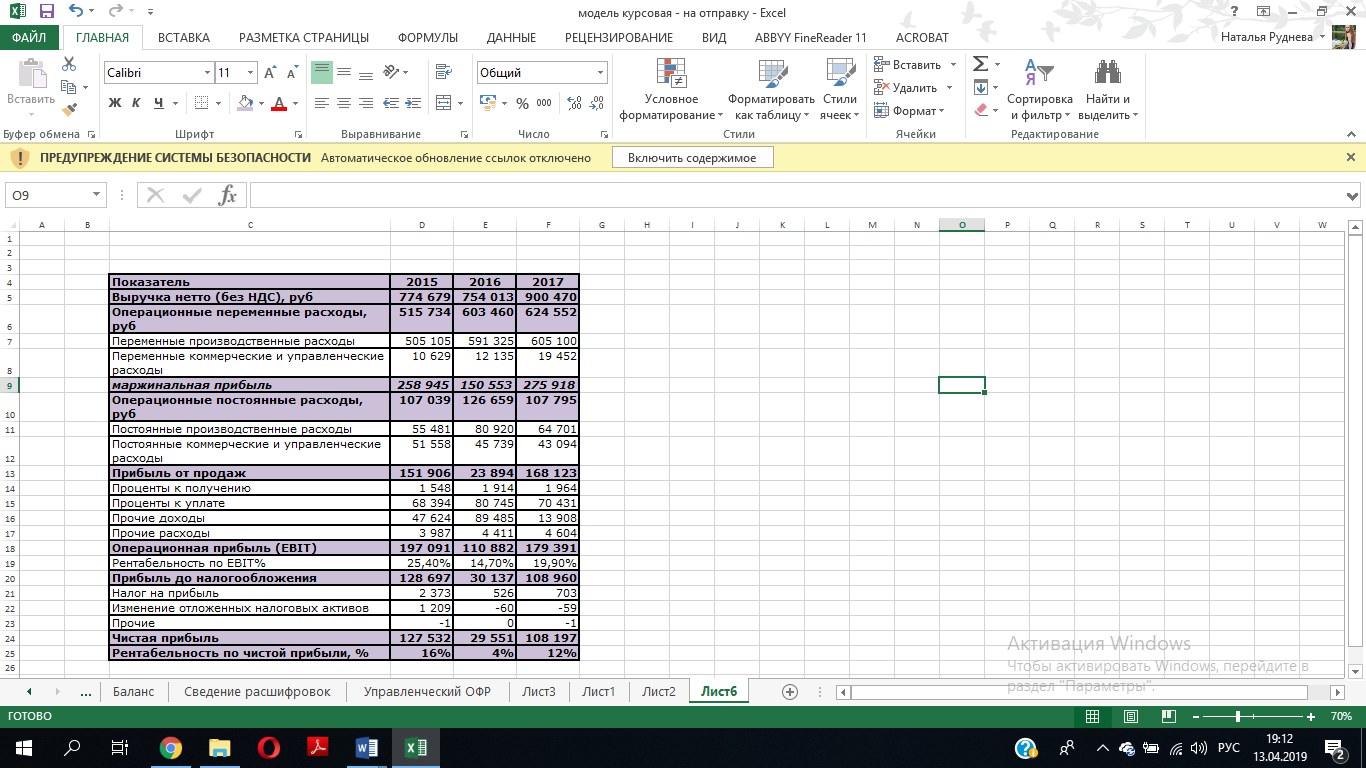

Формирование управленческого отчета о финансовых результатах и анализ проблем

Таким образом, на основе имеющейся информации о расшифровках себестоимости, коммерческих и управленческих расходах, был сформирован управленческий отчет о финансовых результатах.

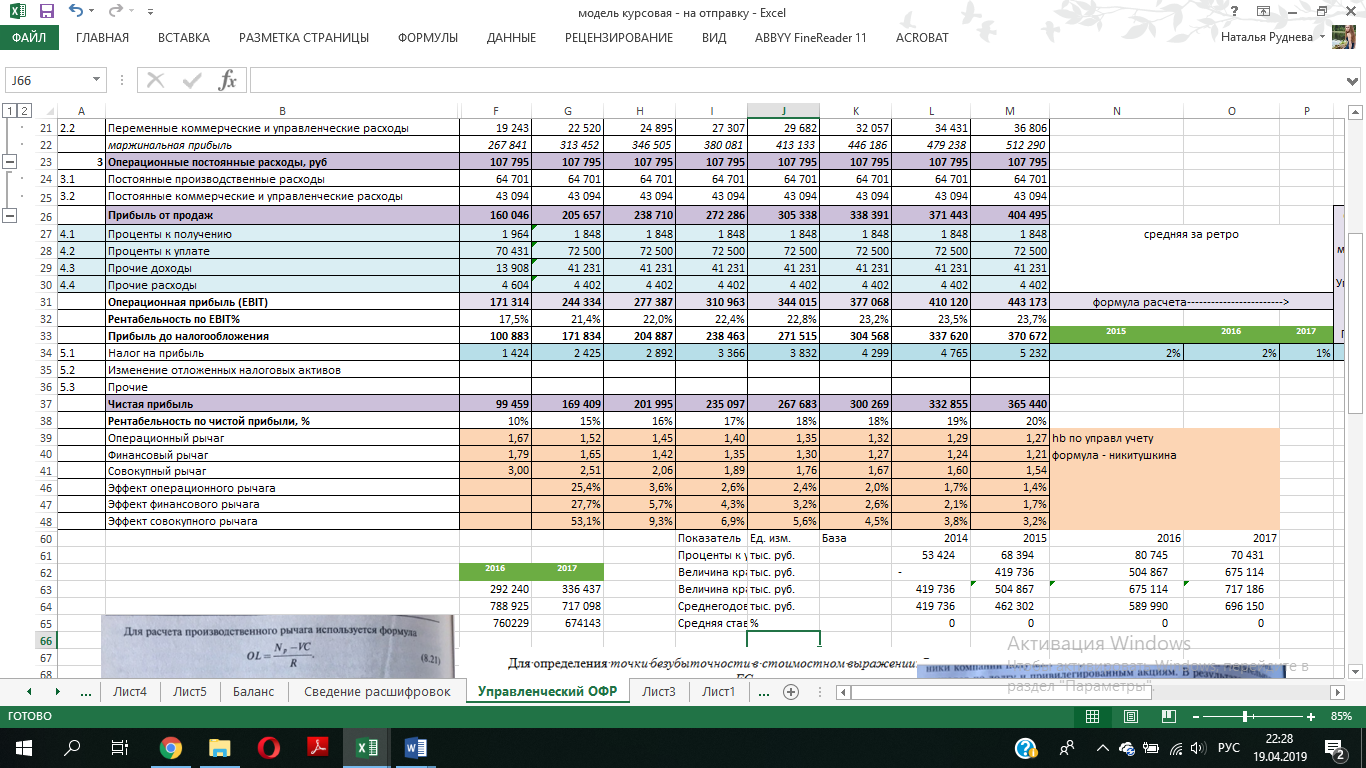

Управленческий отчет о финансовых результатах, тыс. руб.[5]

На основе полученного отчета были рассчитаны показатели операционного финансового и совокупного рычагов, а также точка безубыточности

Управленческий отчет о финансовых результатах, тыс. руб.

|

Показатель |

2015 |

2016 |

2017 |

|---|---|---|---|

|

Эффект операционного рычага |

247,5% |

135,9% |

|

|

Эффект финансового рычага |

165,0% |

142,2% |

|

|

Эффект совокупного рычага |

408,4% |

193,3% |

Полученные результаты можно интерпретировать следующим образом:

- Эффект операционного рычага свидетельствует, что при изменении выручки на 1 %, операционная прибыль компании изменится в среднем на 247,5 % в 2016 г. и на 136%- 2017.

- Эффект финансового рычага свидетельствует, что при изменении операционной прибыли (ebit) на 1 %, чистая прибыль компании изменится в на 165 % в 2016 г. и на 142% - в 2017 г.

- Совокупный финансовый рычаг свидетельствует о том, что при изменении выручки на 1 %, чистая прибыль изменится на 408 % в 2016 г. и на 193 % в 2017 г.

Таким образом, высокие значения рассчитанных показателей о высокой волатильности чистой и операционной прибыли компании.

При этом, сопоставляя полученные результаты с теоретическим трактованием причин высоких левериджей[6], можно сделать вывод о том, что в данном случае высокие значения рассчитанных показателей не могут быть вызваны высокой долей постоянных расходов, поскольку на протяжении всего ретроспективного периода в структуре расходов превалируют именно переменные расходы, при которых, как правило, наблюдаются низкие значения операционного рычага.

Таким образом, для изучения возможности снижения операционного левериджа, необходимо рассмотреть причины изменения переменных расходов. Выявление причин высоких левериджей, а также прогноз деятельности с учетом эффекта операционного рычага приведен в следующем разделе.

2.3 Прогноз деятельности с учетом эффекта операционного рычага

При прогнозировании деятельности Общества и выявления причин высоких левериджей была выполнена следующая последовательность действий:

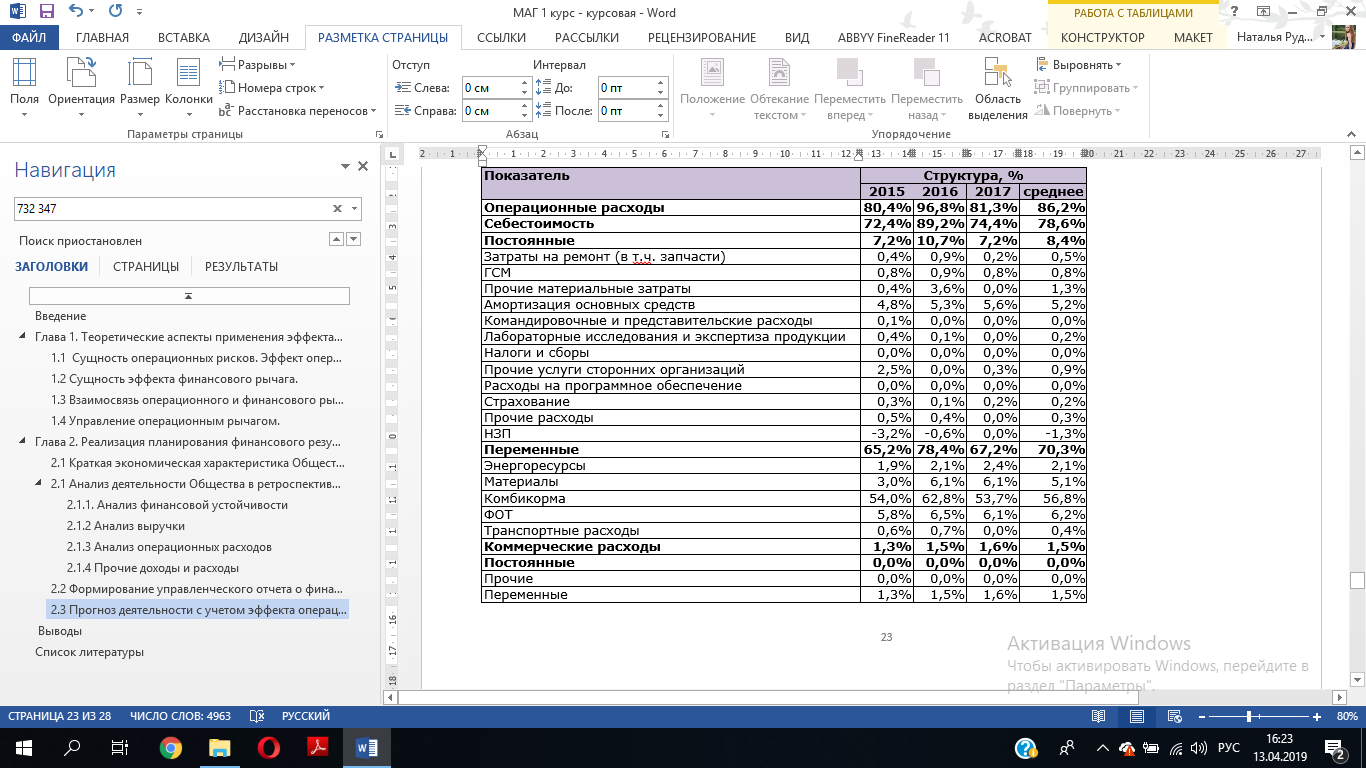

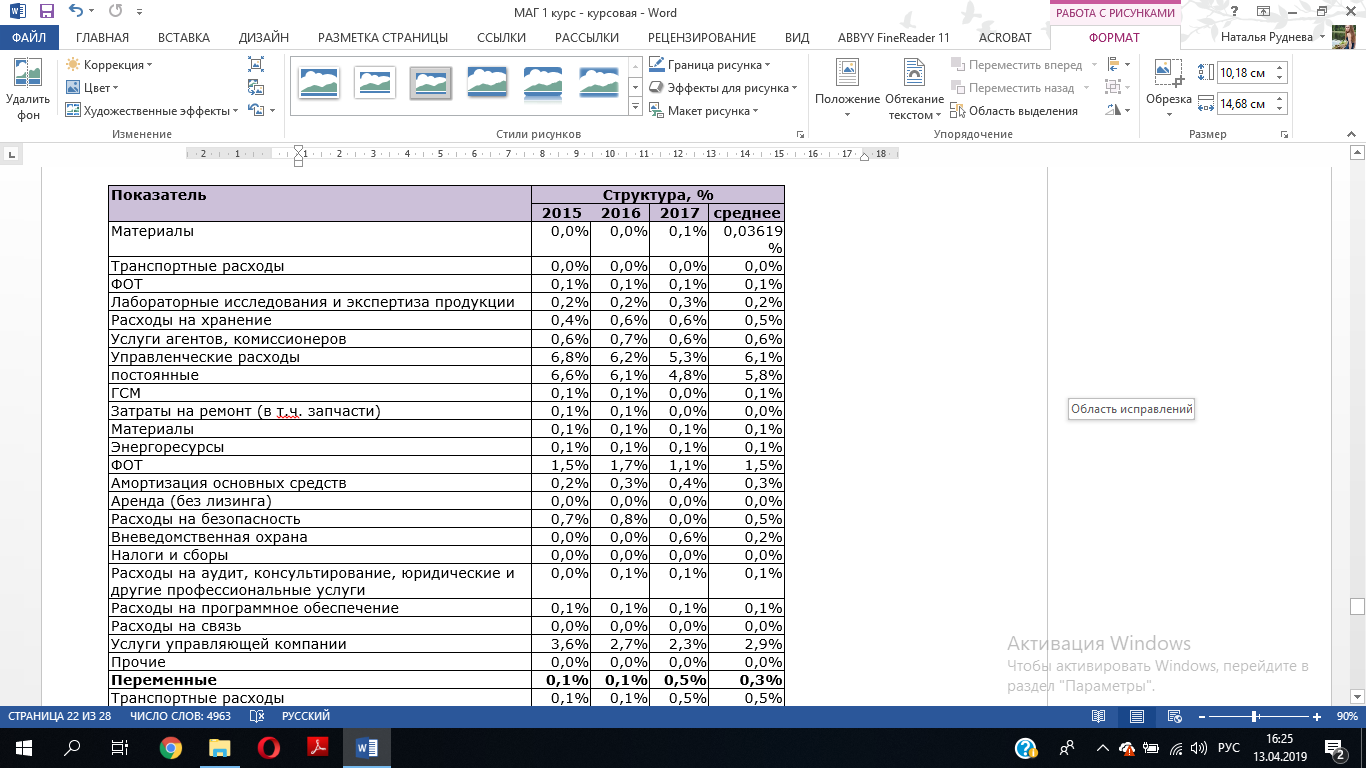

- Определена средняя доля расходов в выручке постатейно за 2015-2017 г. Результаты расчета приведены в таблице ниже:

Определение доли операционных расходов в выручке в ретроспективном периоде, %

Таким образом, наибольшую долю в выручке в ретроспективном периоде составляет себестоимость (70,3%), большая часть которой формируется затратами на комбикорма (доля в выручке - 56,8%, доля в операционных расходах – 66%).

- Осуществление прогноза выручки исходя из изменения объемов продукции в натуральном выражении (свинина в живом весе, в тушах и полутушах, сопутствующая продукция мясопереработки). При прогнозировании выручки предполагается сохранение цен на среднем уровне за последние 3 года. Для демонстрации наглядности расчетов, прирост выручки в натуральном выражении осуществлялся следующим образом:

- Свинина в живом весе: прирост на 500 тонн;

- Свинина в тушах и полутушах: прирост на 500 тонн;

- Сопутствующая продукция мясопереработки: прирост на 50 тонн;

- Прочая реализация была принята на среднем уровне за ретроспективный период.

Поскольку в составе переменных расходов в ретроспективном около 90 % приходится на расходы, связанные с приобретением комбикормов, данная гипотеза прежде всего должна продемонстрировать изменение операционного рычага при отсутствии фактора изменения цены на приобретаемые комбикорма.

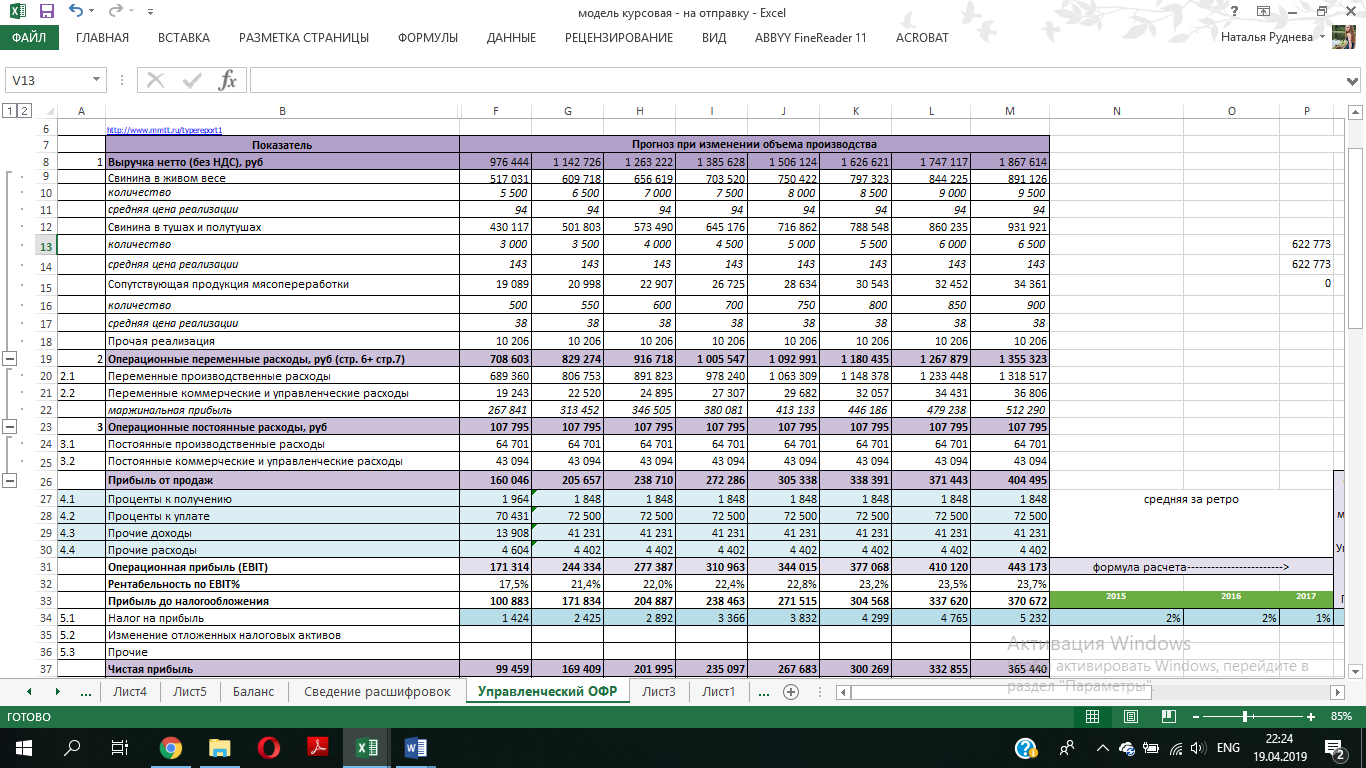

Прогноз выручки с учетом изменения объемов производства в натуральном выражении представлен в таблице ниже:

Прогноз выручки Общества в зависимости от изменения объемов реализации в натуральном выражении, тыс. руб.

- Осуществление прогноза расходов. Постоянные расходы принимаются неизменными. Переменные расходы прогнозируются исходя из их средней доли в выручке за 2015-2017 гг. Расчет операционных расходов приведен в таблицах ниже:

Прогноз операционных расходов

- Перенос результатов в управленческий отчет о финансовых результатах. Поскольку у производителей сельхозпродукции налог на прибыль действует только в отношении прочей деятельности, его величина была рассчитана на основе эффективной ставки (средняя доля налога на прибыль в прибыли до налогообложения в ретроспективном периоде). Изменение ОНА и прочие были обнулены. Проценты к получению, проценты к уплате, прочие доходы и расходы были приняты на среднем уровне за 2015-2017 г. Прогнозный управленческий отчет о финансовых результатах представлен ниже:

Прогнозный управленческий отчет о финансовых результатах

В результате выявлено, что первоначально доля постоянных расходов в общей структуре невелика. Высокий операционный рычаг в ретроспективном периоде можно объяснить снижением цены реализации всех видов продукции и увеличением цен на комбикорма (переменные расходы). Поскольку при построении прогноза предполагается фиксация цен реализации продукции, постоянных расходов, а переменные расходы прогнозируются по доле в выручке фактор влияния цен нивелируется, в связи с чем наблюдается снижение операционного рычага и увеличение финансового результата.

Таким образом, можно сделать общий вывод о том, что в данном случае снижение операционного рычага и, как следствие увеличение финансового результата невозможно за счет перевода части постоянных расходов в переменные, поскольку первоначально их доля в операционных расходах несущественна. Более существенное влияние на операционный рычаг оказывают цены реализации продукции, которые в ретроспективном периоде снижались, а также цены приобретения комбикормов и ветеринарных препаратов, которые увеличивались в ретроспективном периоде. В этой связи, одним из способов снижения операционного рычага является поиск более выгодных условий поставок.

Заключение

В данной курсовой работе были рассмотрены особенности планирования финансового результата деятельности компании с учетом эффекта операционного рычага и сделаны выводы о возможности управления финансовым результатом путем изменения структуры операционных расходов.

В рамках теоретических аспектов была раскрыта сущность операционных рисков, путем рассмотрения особенностей операционного и финансового рычага, их взаимосвязи и возможности управления с целью улучшения результатов финансовой деятельности.

В рамках практических аспектов был продемонстрирован механизм учета изменений операционного рычага с целью выявления факторов, оказывающих негативное влияние на финансовый результат, на примере производителя сельскохозяйственной продукции (свинины в живом весе, тушах и полутушах, сопутствующей продукции мясопереработки и прочей продукции).

Кроме того, поскольку первоначально ретроспективный управленческий отчет о финансовых результатах отсутствовал, был проведен анализ операционных расходов, идентифицированы постоянные и переменные расходы и на их основе составлен ретроспективный управленческий отчет о финансовых результатах. Проведенный анализ постоянных и переменных расходов выявил структуру операционных расходов (низкая доля переменных расходов), при которой, как правило, демонстрируются низкие показатели операционного рычага. Однако рассчитанный для ретроспективного периода показатель операционного рычага демонстрировал высокую чувствительность волатильность прибыли (особенно в 2016 г.). В этой связи было высказано предположение о необходимости изучения причин изменения переменных расходов.

С этой целью был составлен прогнозный управленческий отчет о финансовых результатах, в основе которого лежала зависимость изменения переменных расходов от изменений выручки, нивелирующая влияние фактора цены (как на цены реализуемой продукции, так и на цены закупа комбикормов). Полученные на основе прогнозного управленческого отчета и финансовых результатах показатели операционного рычага позволили подтвердить гипотезу о том, что основным фактором, оказывающим негативное влияние как на величину операционного рычага, так и на финансовый результат, является изменение цен на реализуемую продукцию и приобретаемые комбикорма. В этой связи, единственным способом снижения операционного рычага является поиск контрагентов с более выгодными условиями поставки комбикормов, поскольку высокая конкуренция на рынке данного производителя не позволит повышать цены для компенсации высокой стоимости сырьевой составляющей продукции.