Файл: 1. Заявления от договаривающихся сторон или лица, которое они уполномочили на это нужно подать подлинный документ и копию.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.12.2023

Просмотров: 40

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

| Автономная некоммерческая организация высшего образования «МОСКОВСКИЙ МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ» |

| Кафедра экономики и управления Форма обучения: заочная |

ВЫПОЛНЕНИЕ

ПРАКТИЧЕСКИХ ЗАДАНИЙ

ПО ДИСЦИПЛИНЕ

«Экономика и оценка недвижимости»

Группа Др19Э191

Студент

И.А. Сидельникова

МОСКВА 2022

Практическое занятие 1

ЗАДАНИЕ № 1

Составьте список документов, являющихся необходимым приложением к договору купли-продажи предприятия.

1. Заявления от договаривающихся сторон или лица, которое они уполномочили на это нужно подать подлинный документ и копию. Для представителей юридического лица доверенности подписываются руководителем этого юридического лица и заверяются печатями этого юридического лица, а также заверяются нотариусом.

2. Платежные документы, свидетельствующие про уплату государственной пошлины, подаются в оригинале с копией.

3. Свидетельства о государственной регистрации прав продавца на продаваемые объекты недвижимости, которые входят по-отдельности в состав предприятия, подаются в оригинале.

4. Свидетельство о регистрации юридического лица, которое продает объект, учредительные документы продавца подаются в оригинале, с нотариально заверенными копиями, вместе с зарегистрированными и действующими дополнениями и изменениями.

5. Выписка из ЕГРЮЛ, которую выдают налоговые органы.

6. Справка про присвоение кодов статистики для юридического лица.

7. Документы, которые подтверждают полномочия физического лица, заключившего договор от имени юридического лица, такие как выписка из протокола собрания учредителей или акционеров про избрание органа юридического лица, или приказ владельца про назначение руководителя

, или доверенность, заверенная нотариусом.

8. Договора покупки или продажи предприятия подаются в трех оригинальных экземплярах, которые подлежат регистрации государством. Эти документы подшивают, подписывают все стороны сделки и заверяют печатями юридических лиц, вместе с дополнениями, изменениями и соглашениями.

9. Обязательным приложением к договору купли-продажи предприятия являются:

9. Для регистрации договора купли продажи предприятия надо приложить: акты инвентаризации предприятия, бухгалтерский баланс со всеми приложениями, заключения независимого аудитора про стоимость и состав предприятия, перечень всех обязательств и долгов продавца, которые будут включены в состав предприятия с перечнем кредиторов, размера, характера долгов и сроков их требования.

10. Технические паспорта, выданные БТИ на объекты недвижимости, из которых состоит предприятие.

11. Если в состав предприятия включаются участки земли, то также нужно предоставить две копии от органов государственной власти или органов местного самоуправления, которые относятся к правам использования участками земли, а также прилагаются документы, которые подтверждают права владения участками, такие как свидетельство или договор аренды.

12. Для земельного участка подается кадастровый план.

13. Если предприятие находится в залоге, или передано в доверительное управление, или продается с торгов после банкротства юридического лица, могут прилагаться другие документы, которые нужны для регистрации государством предприятия.

ЗАДАНИЕ № 2

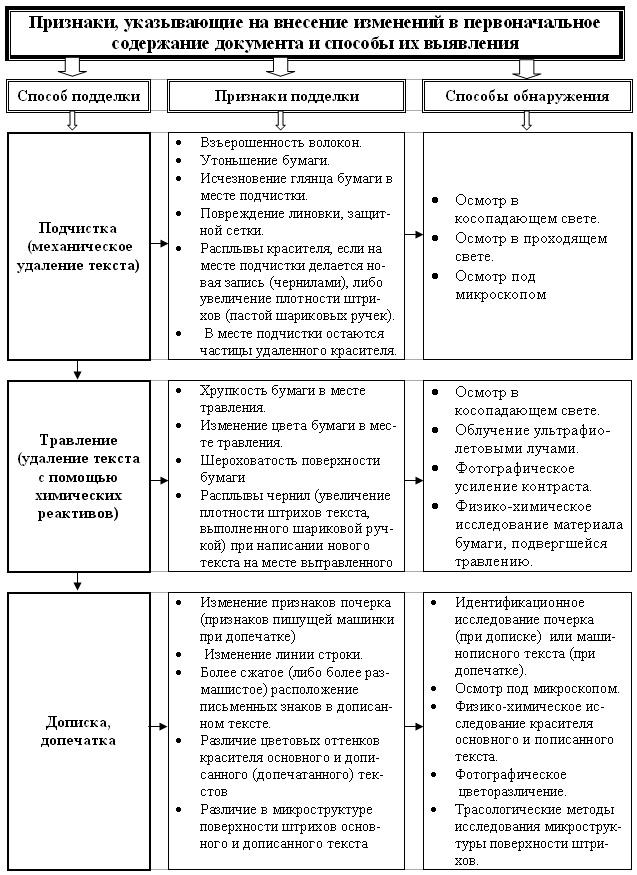

Заполните таблицу:

Таблица – Характерные признаки подделки документов и методы их выявления

Практическое занятие 2

Задание № 1

Дайте определения содержания (сущности) принципов составления отчета об оценке имущества. Как они взаимосвязаны между собой? Заполните таблицу 1.

Таблица 1 – Принципы составления отчета об оценке имущества

| № п/п | Принцип | Содержание (сущность) принципа в отчете |

| 1 | Существенности | Изложение всей информации, существенной для оценки объекта |

| 2 | Обоснованности | Использованная или полученная в результате расчета информация в процессе оценки должна быть подтверждена |

| 3 | Однозначности | Содержание отчета об оценке не должно допускать: - неоднозначного толкования - вводить в заблуждение пользователей отчета |

| 4 | Проверяемости | По составу и последовательности изложенных материалов и описанию процесса оценки можно воспроизвести расчет стоимости и получить аналогичный результат |

| 5 | Достаточности | В отчете не должно быть излишней информации, которая: - не использовалась в процессе оценки - не является обязательной согласно ФСО и правил оценочной деятельности |

| 6 | Публичности | В случаях по законодательству отчет подлежит опубликованию в обязательном порядке |

Задание № 2

Дайте характеристику содержания отчета об оценке недвижимости. Заполните таблицу 2.

Таблица 2 – Содержание отчета об оценке имущества

| № п/п | Разделы | Содержание (информация) |

| 1 | Основные факты и выводы | - Общая информация по идентификации объекта оценки - Результаты оценки по различным подходам - Итоговая стоимость объекта |

| 2 | Задание на оценку | - В соответствии с ФСО |

| 3 | Сведения о заказчике: - юридическое лицо - физическое лицо | - Организационно-правовая форма - Полное наименование - ОГРН - основной государственный регистрационный номер - Дата присвоения ОГРН - Местонахождение - Фамилия, имя, отчество - Серия, номер паспорта, дата выдачи |

| | Сведения: - об оценщике - о привлекаемых организациях и специалистах | - Фамилия, имя, отчество - Номер и дата получения документа о проделанной подготовке по оценочной деятельности - О членстве в СРОО оценщиков - Стаж работы по оценочной деятельности - Страхование гражданской ответственности - Сведения об организации, с которой оценщик заключал трудовой договор (если работает по договору) - ОПФ, полное наименование - ОГРН и дата присвоения номера - Местонахождение - Квалификация - Степень участия в проведении оценки - Необходимость их привлечения |

| 4 | Допущения и ограничительные условия | Описание условий, учтенных оценщиком при проведении оценки объекта |

| 5 | Применяемые стандарты оценочной деятельности | Информация: - о федеральных стандартах оценки - о стандартах и правилах оценочной деятельности |

| 6 | Описание объекта оценки | - Количественные и качественные характеристики объекта оценки |

| 7 | Анализ рынка объекта и внешних факторов, влияющих на его стоимость | - Информация обо всех ценообразующих факторах, использованных при оценке стоимости - Обоснование значений или диапазонов значений ценообразующих факторов |

| 8 | Описание процесса оценки по трем подходам | - Описание применения подходов к оценке с расчетами или - Отказ от применения отдельных подходов |

| 9 | Согласование результатов расчетов при различных подходах | - Описание процедуры согласования результатов оценки различными методами - Обоснование выбора использованных весов при взвешивании результатов примененных подходов и методов оценки - Обоснование использования различных методов при каждом подходе к оценке |

| 10 | Приложения к отчету по оценке | - Копии документов по качественным и количественным характеристикам объекта - Правоустанавливающие и правоподтверждающие документы - Документы технической инвентаризации - Заключения специальных экспертов - Другие документы по объектам оценки |

Задание № 3

Потенциальный валовой доход от объекта недвижимости составляет 100 000 рублей в месяц, коэффициент потерь от недозагрузки равен 10%, операционные расходы равны 500 руб/ кв.м. в год, площадь здания – 100 кв.м., а ставка капитализации рассчитана на уровне 10%. Определите стоимость данного объекта недвижимости.

Ответ:

ПВД: 100 000 руб. х 12 мес. = 1 200 000 руб.

ДВД: 1 200 000 руб. х (1-10%) = 1 080 000 руб.

ОР: 500 руб./кв.м. х 100 кв.м. = 50 000 руб.

ЧОД: 1 080 000 руб. – 50 000 руб. = 1 030 000 руб.

РС: 1 030 000 руб. / 10 % = 10 300 000 руб.

Практическое занятие 3

Задание № 1

Обоснованная рыночная стоимость предприятия составляет 680 млн. руб. Предприятие взяло кредит в банке 20 млн. руб. На 15 млн. руб. из средств кредита приобретено оборудование. Ставка процента по кредиту – 20 %. Уплата процентов в конце каждого года. Погашение кредита через 2 года.

Ответьте на вопросы: Как должна измениться оценка рыночной стоимости предприятия?

Каков метод оценки стоимости имущества можно применить в данной ситуации?

При упрощенном применении метода накопления активов следует сравнить увеличение рыночной стоимости активов предприятия после взятия им кредита с увеличением задолженности предприятия. Рыночная стоимость приобретенного по рыночной цене на 15 млн. руб. оборудования сразу после его покупки, когда не успевает сказаться ни один из видов износа оборудования, равняется тоже 15 млн. руб.

Оставшиеся от кредита 5 млн. руб. на момент оценки являются «живыми деньгами», и их рыночная стоимость тоже равняется 5 млн. руб. В итоге рыночная стоимость активов в данном случае возросла на 20 млн. руб. На эту же сумму увеличилась и задолженность предприятия.

Следовательно, упрощенный вариант метода накопления активов приводит к выводу: стоимость предприятия сразу после взятия кредита не изменилась и по-прежнему составляет 680 млн. руб.

С учетом корректировки кредиторской задолженности при перерасчете ее номинальной суммы на текущую стоимость платежей по обслуживанию кредита и его погашения увеличение рыночной стоимости кредиторской задолженности, которая уменьшает стоимость предприятия, может быть оценено следующим образом

Конечно, было бы разумно попытаться прямо рассчитать текущую стоимость указанных выше платежей. Однако для этого в задаче не хватает исходных данных, касающихся ставки дисконта, по которой следует дисконтировать процентные платежи и погашение кредита. В этой ситуации допустимо предположить, что если предприятие брало кредит на

конкурентном рынке банковских кредитов, то, как это бывает на конкурентных рынках, чистая текущая стоимость инвестиционного проекта продавца товара (проекта по поставке товара – в данном случае заемных средств) стремится к нулю. Это означает, что денежные потоки кредитора выглядят так, что его инвестиция в 20 млн. руб. уравновешивается такой же по величине текущей стоимостью поступлений по обслуживанию и погашению кредита.

Но нетрудно заметить, что численно поступления кредитора по обслуживанию и погашению кредита равны тем же платежам заемщика. Следовательно, в этой ситуации текущая стоимость указанных платежей равна также 20 млн. руб.

Иначе говоря, - применительно к конкурентным кредитным рынкам - увеличение рыночной стоимости активов оцениваемого предприятия в момент, когда оно еще не успело как-либо явно неэффективно или особенно эффективно использовать полученные кредитные ресурсы, уравновешивается увеличением текущей стоимости будущих платежей по обслуживанию и погашению его возросшей кредиторской задолженности.

Таким образом, правильный ответ в задаче предполагает, что рыночная стоимость предприятия не изменилась и осталась на уровне 680 млн. руб.

Задание № 2

Объект недвижимости коттедж площадью 250 квадратных метров.

Рыночная стоимость 1 квадратного метра здания = 157 тыс. руб. Кадастровая стоимость коттеджа 25 000 тыс. руб. Определите налог на имущество при ставке налога 2%

Неважно, какая площадь дома, 100 квадратных метров, 150 или больше. При исчислении налога, исходя из кадастровой стоимости, предусмотрено уменьшение кадастровой стоимости на кадастровую стоимость 50 кв. м в отношении жилых домов.

В качестве примера определим сумму налога на дом площадью 100 кв.м, примерной кадастровой стоимостью 5млн рублей и ставкой налога 0,1%.

1. Рассчитаем вычет по формуле:

Кадастровая стоимость/площадь объекта*50 кв. м (вычет по типу объекта).

25 млн./100*50 = 12,5 млн. руб.

2. Вычислим налоговую базу:

Кадастровая стоимость – налоговый вычет = 25 млн. – 12,5 млн. = 12,5 млн. рублей

3. Определим сумму налога по кадастровой стоимости:

(Налоговая база*ставка налога)/100% = 12,5 млн.*0,02 = 0,25 млн. руб.

Таким образом, налог на недвижимость составит 250 тыс. рублей.