Файл: Сущность, виды и принципы эффективного управленческого контроля.pdf

Добавлен: 15.07.2023

Просмотров: 104

Скачиваний: 2

Деятельность любой организации требует управления, без которого невозможно не только ее эффективное функционирование но и само существование. Более того, управление организацией предопределяет отношение к ней со стороны других организаций и в известной мере влияет на их ответные управленческие решения. Это означает, что с управлением связаны интересы множества людей как в самой организации, так и за ее пределами. Осуществление и совершенствование управления организацией вызывают необходимость определения результативности данной деятельности. В связи с этим законно встает вопрос, что такое эффективность управления, каковы виды и принципы эффективности.

В теории управления вопрос о функциях управления - один из центральных, поскольку касается сущности и содержания управленческой деятельности. Анализ функций, их четкая, обоснованная классификация имеют важное значение для разработки научных основ построения аппарата управления, определения его структуры и степени централизации и децентрализации, установления круга прав и обязанностей структурных звеньев (отделов, секторов, групп), каждого управленческого работника и др. Одной из основных функций управления является контроль.

Контроль состоит в непрерывном наблюдении, анализе и оценке реального хода управленческого процесса и сопоставлении данных с установленными в программе, плане нормами и нормативами, в выявлении необходимых действий в следующем цикле управления. Системы, формы и методы контроля многообразны и определяются поставленными задачами, характером производственного процесса. Управление любой системой возможно лишь тогда, когда ее действие надежно, непрерывно и контролируется. Целью данной работы является изучения контроля и эффективности управления.

Сущность управленческого контроля

Контроль — это одна из функций менеджмента, которая состоит в сравнении результатов работы с планами, нормами и стандартами, а также в устранении возникающих отклонений.

Рис. 1

Р — запланированный результат; В — фактический результат; В„— оцененный

(измеренный) результат; U — управленческое воздействие; Q — ошибки оценивания

(измерения); N — внутренние и внешние факторы, влияющие на результаты работы

Контроль — фундаментальный элемент процесса управления. Ни планирование, ни создание организационной структуры, ни мотивация не могут рассматриваться в отрыве от контроля. Помимо уже известного определения контроля, можно использовать еще одно: контроль — это количественная и качественная оценка и учет результатов деятельности организации. Сущность этой функции менеджмента проиллюстрирована блок-схемой алгоритма управленческого контроля. Как видно из блок-схемы, начальным этапом процесса контроля является планирование, так как только при наличии установленных норм, стандартов и требований, предъявляемых к результатам работы организации, можно говорить об объективном контроле ее деятельности.

В большинстве случаев организация (подразделение, 'отдельный исполнитель) может позволить себе незначительные отклонения от постав- ленной цели (стандартов), если в последующем их можно без труда устранить, не подвергая компанию риску. Кроме того, эффективность системы контроля должна превышать затраты на ее функционирование. Поэтому одним из признаков эффективного контроля является наличие реалистичных допусков на параметры цели — масштаб допустимых отклонений (МДО).

Из понятия МДО вытекает принцип исключения: система контроля должна срабатывать только при наличии заметных отклонений от стандартов. Менеджеры должны уметь правильно определять опасность для компании каждого отклонения. Например: для General Motors снижение объема недельных продаж на 1млн долл.— тривиальное отклонение, в то же время отсутствие контроля качества детали стоимостью 50 центов может привести к необходимости отзыва на доработку целой партии автомобилей.

Менеджерам приходится контролировать самые разные параметры и процессы: количество и качество производимой продукции, квалификацию персонала, затраты времени и финансовых средств, износ оборудования, своевременность и качество исполнения рабочих заданий и планов и т. п.

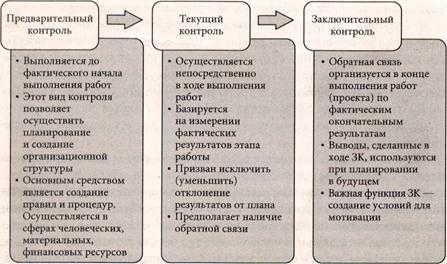

При всем разнообразии контрольных процедур можно выделить три вида контроля:

1) предварительный;

2) текущий;

3) заключительный.

Рис 2.

Классификация управленческого контроля

По объектам управления

По степени воздействия

По субъектам и объектам воздействия

По степени интенсивности

Классификация управленческого контроля довольно обширная.

Она охватывает все элементы деятельности руководителя.

Управленческий контроль должен быть еще и непрерывным. Рассмотрим на практическом примере:

Пример 1 :

Руководитель осуществляет контроль на предприятии, разделяя его на элементы. Степень интенсивности контроля выбирается на усмотрение руководителя. В данном случае объектом управления является предприятие, а субъектом, осуществляющим контроль, является руководитель. Осуществляя деятельность, руководитель выбирает инструменты воздействия на предприятие и его элементы. Мотивация – эффективный инструмент управления персоналом, ресурсный подход стимулирует производство.

Задачи управленческого контроля

- Анализ затруднительных ситуаций и рисковой активности – позволит руководителю своевременно отреагировать на изменения внешней среды;

- Выявление слабых сторон предприятия

- Выявление нарушений в работе предприятия

- Позволяет определить и эффективно использовать скрытые резервы

- Наличие эффективной обратной связи

- Оценка эффективности работы персонала и руководства

- Устранение выявленных неточностей управления

Задачи управленческого контроля состоят в основном в том, чтобы сделать его более эффективным.

Принципы должны восприниматься руководителем комплексно, для получения максимального эффекта. Исходя из представленных задач, могут быть выявлены принципы управления.

Рис.4

Как видно из рисунка 3 предприятие обладает линейно-функциональной структурой управления. Диверсификация производства и специализация управления привели к появлению комбинированных структур, наиболее распространенной из которых стала линейно-функциональная. Она сочетает основные достоинства как линейной, так и функциональной системы, обеспечивает развитие специализации управленческой деятельности, сохраняя в то же время авторитет линейных руководителей, отвечающих за результаты производства.

Эффективность применения методов управления в основном зависит от уровня квалификации руководящих кадров, которая предопределяет потребность в систематической и целенаправленной подготовке и повседневном использовании всех указанных направлений влияния на коллектив и отдельных людей.

Для оценки эффективности управления рассчитаем следующие показатели:

чистая прибыль;

рентабельность;

ликвидность.

Чистая прибыль часть валового дохода, которая остается в распоряжении предприятия после формирования фонда оплаты труда и уплаты налогов, отчислений, обязательных платежей в бюджет, в вышестоящие организации и банки.

Чистая прибыль используется для стимулирования коллектива и расширения производства.

Рентабельность - относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств.

Ликвидность - легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Ликвидность - способность активов превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость.

Анализ ликвидности предприятия - анализ возможности для предприятия покрыть все его финансовые обязательства.

Принципы управленческого контроля

- Комплексное воздействие на все сферы деятельности предприятия

- Обеспечение непрерывности деятельности

- Вовлечение в процесс контроля персонала и консультантов

- Формирование эффективной стратегии управления

- Оценка второстепенных сфер деятельности

- Дополнение управления процессом планирования

- Оценка происходящих изменений, формирование гибкой структуры

- Своевременная реакция на происходящие изменения

- Применение принципов экономичности

- Нацеленность на конкретные экономические результаты

- Обобщение итогов контроля

В данном перечне представлены основные принципы, согласно которым осуществляется контроль. Придерживаясь данных принципов, руководитель сможет производить изменения предприятия, которые принесут финансовую пользу. Контроль – достаточно сложный и трудоемкий процесс. В процессе контроля могут возникать различные ошибки.

Ошибки, возникающие в процессе контроля

- Отсутствие систематического контроля со стороны руководителя

- Осуществление контроля с существенным опозданием

- Наличие тотального контроля без должной необходимости

- Наличие поверхностного контроля предположим, что один руководитель совершил сразу все ошибки.

Рассмотрим данную ситуацию более подробно:

Пример 2

Руководитель владеет небольшой типографией с коллективом из трех человек. Он считает, что поскольку коллектив маленький, то систематический контроль совсем не требуется. В процессе работы потребовалось управленческое решение, но руководитель не был к нему готов. Время было упущено, что привело к фатальной ситуации. Об этом сообщили руководителю, и он решил применить пост – контроль данной ситуации, но это не помогло. После этого, руководитель пришел к выводу, что контроль необходим и решил применить тотальное управление. Тотальный контроль тоже не дал необходимых результатов и вновь сменился поверхностным управлением.

Вывод

Возрастание роли управления в условиях рыночной экономики в результате получения организацией экономической свободы и полной ответственности за свои результаты ведет к вовлечению в сферу управления дополнительных ресурсов (трудовых, финансовых, материальных). Для собственника предприятия важно не только расходование ресурсов для управления, но и то, насколько управление дает стратегические преимущества предприятию на рынке, усиливает его конкурентоспособность, поддерживает общественную значимость предприятия. В условиях конкуренции руководители должны заботиться о производительности и эффективности. Понятие эффективности управления во многом совпадает с понятием эффективности производственной деятельности организации. Однако управление производством имеет свои специфические экономические характеристики. В качестве главного критерия результативности управления выступает уровень эффективности управляемого объекта.

Проблема эффективности управления - составная часть экономики управления. Эффективность - это результативность функционирования системы и процесса управления как взаимодействия управляемой и управляющей систем, т.е. интегрированный результат взаимодействия компонентов управления. Эффективность показывает, в какой мере управляющий орган реализует цели, достигает запланированных результатов. Эффективность управления проявляется в эффективности производства, составляет часть эффективности производства.

Результаты действия, соотнесенные с целью и затратами, - это и есть содержание эффективности как управленческой категории. Таким образом, эффективность управления - один из основных показателей совершенствования управления, определяемый сопоставлением результатов управления и ресурсов, затраченных на их достижение. Оценить эффективность управления можно путем соизмерения полученной прибыли и затрат на управление Контроль управления - это выявление, обобщение, анализ и оценка результатов производственно-хозяйственной деятельности предприятия, выявление отклонений от плановых показателей и доведение информации до руководителей подразделений и функциональных служб с целью своевременной подготовки управленческих решений.

Литература

- Мескон М., Альберт М., Хедоури Ф. Основы менеджмента: Учебное пособие. М.: Издательство «Дело» 2006. 493 с. .

- Мокий М.С. Экономика организации (предприятия): Учебное пособие для вузов. М.: Экзамен, 2009. 254 с. .

- Раздорожный А.А. Организация производства и управление предприятием: Учебник для вузов. М.: ЭКЗАМЕН, 2009. 877 с. .

- Родионова В.Н. Организация производства и управление предприятием: Учебник для вузов. М.: РИОР, 2006. 128 с. .

- Румянцева З.П. Общее управление организацией: Учебник М.:ИНФРАМ, 2007. 304 с.

- . Семенов А.К., Набоков В.И. Основы менеджмента: Учебник. М.: «Дашков и К», 2008. 556 с. .

- Фатхутдинов Р.А. Новые методы управления персоналом // Управление персоналом. 2006. №2. с. 47-53 .

- Ширенбек Х. Экономика предприятия: Учебник для вузов. СПб.: Питер, 2006. 848 с.