Файл: Количественная теория денег и ее эволюция в монетарных концепциях 080109. 07. 190. 00 Пз.rtf

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.11.2023

Просмотров: 62

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Результаты исследований позволяют также заключить, что более высокая по сравнению с наличными расчетами эффективность электронных платежей способна обеспечить странам экономию в размере 1% ВВП. Электронные платежи повышают прозрачность проводимых финансовых операций, позволяя правительству добиться уменьшения масштабов неофициальной экономики.

Электронные платежи дают и другие преимущества. Так, благодаря широкому применению различных схем зачисления сумм заработной платы на банковские карточные счета увеличивается количество пользователей банковских услуг, а увеличение вкладов физических лиц и повышение скорости обращения денег помогает повысить качество финансового посредничества, что способствует экономическому росту.

Рост объемов электронных платежей в России ускорит и социальное развитие. Обеспечение широких слоев населения доступными банковскими услугами и внедрение на всей территории РФ эффективных механизмов безналичных платежей облегчат торговлю между российскими регионами и будут

способствовать развитию региональных хозяйств. В свою очередь, согласованные просветительские кампании, инициируемые платежной индустрией, позволят повысить финансовую грамотность потребителей и обеспечат четкое понимание преимуществ, которые дают финансовая система в целом и платежные карты в частности.

способствовать развитию региональных хозяйств. В свою очередь, согласованные просветительские кампании, инициируемые платежной индустрией, позволят повысить финансовую грамотность потребителей и обеспечат четкое понимание преимуществ, которые дают финансовая система в целом и платежные карты в частности.Россия по сравнению с другими странами с переходной экономикой демонстрирует относительно высокий коэффициент восприятия карточных платежных технологий, однако большая часть эмитированной базы - это дебетовые карты, выданные в рамках «зарплатных» схем, т.е. не по требованию потребителей, а по распоряжению работодателей. Можно утверждать, что большинство населения, участвующего в «зарплатных» схемах, использует свои карты главным образом для снятия наличных. Чтобы Россия могла рассчитывать на полную экономическую отдачу, которую способны обеспечить карточные платежи, необходимо стимулировать использование карт в розничной торговой сети.

На российском рынке представлены шесть основных платежных систем. Конкуренция способствует быстрому росту этого рынка. Практически все 150 крупнейших банков России выпускают карты как отечественных, так и международных систем; при этом важной отличительной чертой российского рынка карточных платежей является то, что отечественные системы, как правило, имеют региональное происхождение. К тому же в них применяются собственные, закрытые технологии, не обеспечивающие полную совместимость и прием карт в терминалах различных платежных систем.

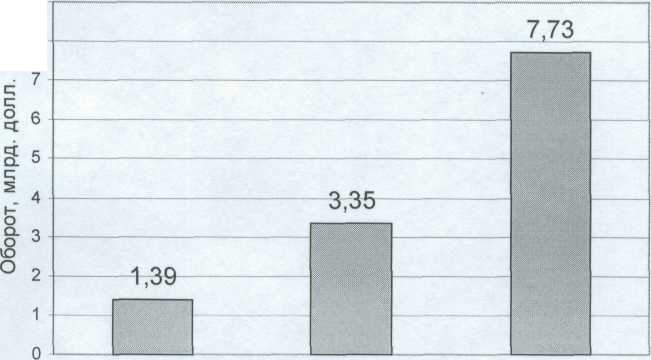

Стремительное развитие Всемирной сети Интернет способствовало появлению в России огромного количества Интернет-магазинов и других проектов, оказывающих услуги конечному пользователю. Динамика российского рынка электронных платежных систем (ЭПС) впечатляет. По оценкам CNews Anilytics, оборот только 5 крупнейших игроков, контролирующих около 85% объема рынка, в 2006 г. увеличился на 31% по сравнению с 2005 г. и превысил 7,7 млрд. долл. При этом динамика 2004 - 2005 г.г. составляла 40% (23, с.33).

Динамика совокупного оборота пяти крупнейших электронных платежных систем России представлена на рис.2.1.

2005 2006 Годы

Рис.2.1. Динамика Динамика совокупного оборота 5 крупнейших электронных платежных систем России за 2004 - 2006 г.г.

«Электронные деньги» не являются денежными средствами в том понимании, в котором их определяет действующее гражданское законодательство. На сегодняшний день не до конца сформировано законодательство для Интернет-систем. Настоящие цифровые деньги являются действительно деньгами в виде нулей и единичек - это безналичные деньги, которые находятся на счете в банке.

К числу основных факторов, обеспечивающих высокую положительную динамику российского рынка ЭПС, эксперты CNews Anilytics относят рост доходов населения и количества пользователей сотовой связи, возможность оплаты фиксированной телефонии и услуг ЖКХ, рост количества пользователей Интернета и интернет-платежей, возможность осуществления микроплатежей, растущая популярность контекстной рекламы, а также удобство и скорость оплаты (23, с.34).

При всех достоинствах безналичных денег в некоторых сферах экономической жизни наличные деньги имеют явные преимущества. В частности, существует ряд причин, по которым в России они распространены значительно шире, чем на Западе. Во-первых, в сделках, где одной из сторон является население, требуется повсеместная установка (в магазинах, ресторанах и др.) дорогостоящего оборудования для работы с карточками. Оно должно стоять в каждом магазине, ресторане и т.п. Там, где этого нет, удобство пользования безналичными деньгами резко снижается. Поэтому в РФ очень незначительная часть населения пользуется безналичными расчетами, хотя для стран с развитой кредитно-банковской системой типична обратная ситуация. Так, в США заработную плату в безналичной форме получают более 94% занятого населения.

Во-вторых, в условиях кризисных потрясений большинство экономических агентов стремится обладать наличностью. Последним подтверждением этого может служить финансовый кризис 1998 г., в ходе которого прямых убытков в основном не понесли лишь те россияне, которые старомодно держали деньги в наличной форме дома. Безналичные деньги населения и предприятий, хранившиеся на счетах в банках, оказались заблокированными, а в значительной своей части не будут возвращены вкладчикам никогда.

В-третьих, налично-денежный оборот в отличие от безналичного, где каждая операция документируется банковской проводкой, трудно контролируем. Он может выступать средством уклонения от налогов и прочих незаконных действий. Однако в неустоявшемся правовом поле переходной экономики законы нередко вступают в противоречия с хозяйственной реальностью. Нарушать букву закона бывают вынуждены даже в принципе законопослушные фирмы и в этом случае им невозможно обойтись без использования наличности. Не случайно широкое употребление в России приобрел жаргонный термин «черный нал» - официально не учтенная наличность, широко используемая в практической деятельности многих предприятий.

Таким образом, современные российские деньги выпускаются в двух формах - наличных денег и безналичных денег. Между налично-денежным и безналичным обращением существует тесная взаимосвязь: деньги постоянно переходят то в одну, то в другую сферу денежного обращения.

В настоящее время в развитых странах доминирует безналичное денежное обращение. Однако Россия сегодня - страна с экономикой, ориентированной преимущественно на налично-денежный оборот: 94% всех личных потребительских расходов совершаются путем наличного расчета. Наиболее вероятные причины этого - высокая доля населения, не пользующегося банковскими услугами, инерция людей вследствие нежелания отказаться от прежних привычек и недостаток доверия к банкам.

Расширяется использование платежных карт благодаря углублению интеграции российских платежно-расчетных систем в современную финансовую систему на базе самых передовых информационных технологий. Однако значительная часть электронных платежных карт - это дебетовые карты, выданные не по требованию потребителей, а по распоряжению работодателей.

Развитие системы электронных платежей позитивно скажется на работе всей банковской системы, и будет способствовать социальному развитию российского общества в целом. В последние годы происходит все более успешная интеграция российских и мировых платежных систем, повышается качество финансовых услуг в сфере электронных платежей. Заметные успехи в развитии электронных платежных систем достигнуты на уровне отдельных российских регионов. В то же время в России, несомненно, имеется очень большой резерв для развития «электронных денег», что принесет пользу, как отдельным потребителям, так и экономике в целом.

Заключение

Деньги являются одним из величайших изобретений человечества, они имеют длительную историю развития и оказывают огромное влияние на рыночную экономику. Деньги - это особый товар, выполняющий роль всеобщего эквивалента, и обладающий абсолютной ликвидностью.

Наиболее распространенным среди современных экономистов является функциональный подход к сущности денег. Для него характерно отношение к деньгам как к определенному инструменту, стихийно выработанному рыночной экономикой. Популярность функциональному подходу придает огромное разнообразие разновидностей денег - от звериных шкур до бумажных денег, от золотых монет до записей в бухгалтерских книгах.

Сущность денег определяется выполняемыми ими функциями. Деньгами может быть все, что признается людьми за деньги и выполняет их функции. Подавляющее большинство экономистов выделяют следующие три функции денег: средство обращения; мера стоимости; средство накопления. В марксистской теории денег в дополнение к рассматриваемым выделяются еще две функции: средство платежа, мировые деньги.

Деньги не только влияют на развитие экономики, но и сами определяются экономическим развитием. Эта зависимость наиболее полно отражается в законе количества денег в обращении - количество денег, необходимых для обращения, изменяется прямо пропорционально количеству проданных товаров и уровню их цен и обратно пропорционально скорости обращения денег.

Количество денег в обращении контролируется государством, которое является гарантом относительной стабильности стоимости денег.

Экономисты часто используют вместо термина «деньги» понятие денежной массы. Для ее измерения используются денежные агрегаты: М

ь М2, М3, Мо (в зависимости от сложности трансформации их в наличные).

Изучение экономистами процесса функционирования денег обусловило появление различных теорий, объясняющих стоимостную природу денег. В экономической литературе выделяют следующие основные теории стоимости денег: количественная теория, трудовая теория, товарная теория, номиналистическая теория. При проведении денежной политики в отдельных странах вряд ли целесообразно следовать какой-либо денежной теории. Необходимо учитывать особенности развития конкретной страны: исторически сложившуюся в данной стране денежную систему; состояние экономики; соотношение спроса и предложения на денежную массу.

Количественная теория денег обеспечивает лишь наиболее общий, абстрактный подход к объяснению взаимосвязи между количеством денег и другими экономическими переменными. Да и саму эту теорию не следует сводить к жестким конструкциям в духе «основного денежного уравнения». Необходимо изучение влияния широкого круга факторов в различных условиях хозяйственной деятельности. А без этого анализ статистических данных и их обобщение по десяткам стран не могут дать ответа относительно того, что между ростом денежной массы и цен существует связь, а нормальное экономическое развитие сопровождается экономическим ростом и минимальной инфляцией.

Рубль, являясь основным элементом денежной системы России, изменялся по мере ее развития.

Денежная система России функционирует в соответствии с Федеральным законом о Центральном банке РФ, определяющим ее правовые основы. Исключительным правом эмиссии наличных денег, организации их обращения и изъятия на территории России обладает ЦБ РФ.

Видами денег, имеющими законную платежную силу, являются банкноты и металлические монеты. В России функционируют наличные деньги (банкноты и монеты) и безналичные деньги (в виде средств на счетах в кредитных учреждениях).

С началом рыночных реформ в России произошел рост объема и доли в обращении наличных денег, которые используются населением для расчетов, и часто - между юридическими лицами. Это обусловило снижение возможности государства влиять на хозяйственные процессы, разрастанием теневой экономики, в том числе массовым уклонением от налогов. В настоящее время преимущественное большинство расчетов между юридическими лицами проводится в безналичной форме.