Файл: Профессиональноеобразовательное частное учреждение ижевский техникум экономики,управления и права удмуртпотребсоюза Цикловая комиссия.docx

Добавлен: 08.11.2023

Просмотров: 76

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

способ уменьшаемого остатка; -

способ списания стоимости по сумме чисел лет срока полезного использования; -

способ списания стоимости пропорционально объему продукции (работ, услуг).

Рассмотрим подробнее виды (методы) амортизационной политики предприятия.

Линейный способ.Заключается в равномерном начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Сумма амортизационных отчислений за месяц (А м) при линейном способе определяется исходя из амортизируемой стоимости объекта и нормы амортизации, начисленной исходя из срока полезного использования этого объекта. Формула линейного способа:

А = ПС*К/12 (1)

где: А – размер месячных амортизационных отчислений;

ПС – первичная стоимость имущества;

К – норма амортизации.

Нелинейный способ. Преимущество нелинейного метода заключается в том, что на первоначальном этапе начисления амортизации можно использовать более ускоренный механизм. Это происходит вследствие того, что при нелинейном методе месячная норма амортизации определяется по следующей формуле:

K = (2/n) * 100% (2)

где: К – норма амортизации в процентах к остаточной стоимости объекта;

n – срок полезного использования объекта в месяцах.

При нелинейном методе амортизация начисляется в два этапа. На первом этапе основные средства амортизируются указанным выше методом до достижения нормы амортизации в размере 80% стоимости данного объекта. С месяца, следующего за тем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% первоначальной стоимости этого объекта, амортизация по нему начисляется в следующем порядке (п. 5 ст. 259 НК РФ):

– остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

– сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока его полезного использования.

В связи с этим возникает вопрос: можно ли определить, в каком месяце амортизация достигнет 80% первоначальной стоимости амортизируемого объекта. Расчеты показали, что при сроке полезного использования один год 80% достигается через 9 месяцев, т.е. на 10-й, 11-й и 12-й месяцы начисление амортизации будет происходить равномерно. Соответственно, если срок полезного использования составляет 2 года, то 80% будут достигнуты через 19 месяцев; 3 года – через 29; 4 года – через 38; 5 лет – через 48; 6 лет – 58; 7 лет – 67; 8 лет – 77; 9 лет – 87; 10 лет – 96; 11 лет – 106; 12 лет – 116; 13 лет – 125; 14 лет – 135; 15 лет – 145; 16 лет – 154; 17 лет – 164; 18 лет – 174; 19 лет – 183; 20 лет – 193 месяца и т.д.

Так как, согласно главе 25 НК РФ, для расчета налога на прибыль организаций используются только два метода начисления амортизации (линейный и нелинейный), то целесообразно сравнить их на одном примере (см. таблицу 1 Приложения).Пусть срок полезного использования имущества по договору лизинга (ускоряющий коэффициент 3) составляет 10 лет (5 амортизационная группа в соответствии с Главой 25 НК).

При линейном методе начисления амортизации ежемесячная норма составит 0,83% (с коэффициентом 3 – 2,5%), при нелинейном методе норма амортизации в первый месяц составит 1,67%, во второй месяц – 1,58% (с коэффициентом 3 – 4,8%) и т. д.

Таблица 1. Расчет амортизации.

| Месяц | Нелинейный метод | Линейный метод | ||||

| Остаточная стоимость | Величина амортизации | Итого начисленная амортизация | Остаточная стоимость | Величина амортизации | Итого начисленная амортизация | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 100.0 % | 5.0 % | 5.0 % | 100.0 % | 2.5 % | 2.5 % |

| 2 | 95.0 % | 4.8 % | 9.8 % | 97.5 % | 2.5 % | 5.0 % |

| 3 | 90.3 % | 4.5 % | 14.3 % | 95.0 % | 2.5 % | 7.5 % |

| 4 | 85.7 % | 4.3 % | 18.5 % | 92.5 % | 2.5 % | 10.0 % |

| 5 | 81.5 % | 4.1 % | 22.6 % | 90.0 % | 2.5 % | 12.5 % |

| 6 | 77.4 % | 3.9 % | 26.5 % | 87.5 % | 2.5 % | 15.0 % |

| 7 | 73.5 % | 3.7 % | 30.2 % | 85.0 % | 2.5 % | 17.5 % |

| 8 | 69.8 % | 3.5 % | 33.7 % | 82.5 % | 2.5 % | 20.0 % |

| 9 | 66.3 % | 3.3 % | 37.0 % | 80.0 % | 2.5 % | 22.5 % |

| 10 | 63.0 % | 3.2 % | 40.1 % | 77.5 % | 2.5 % | 25.0 % |

Как видно из представленной таблицы, при нелинейной амортизации остаточная стоимость имущества со сроком полезного использования 10 месяцев достигает значения 63% первоначальной стоимости.А при линейной амортизации 77,5 %. Но при нелинейной амортизации оставшиеся проценты будут списываться в качестве амортизационных отчислений в течение последующих 88 месяцев (7,3 года) по 0,22% ежемесячно. При линейной амортизации имущество полностью амортизируется за 40 месяцев.

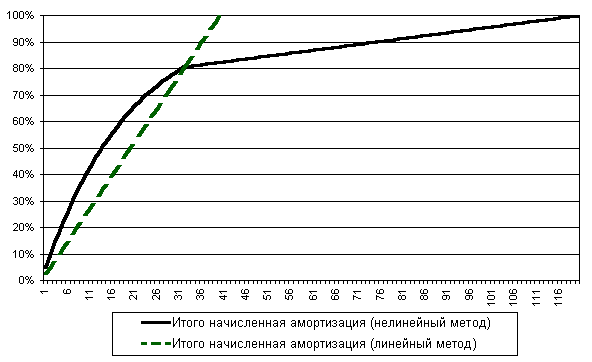

Представленный ниже график показывает распределение величины амортизационных отчислений в течение срока полной амортизации.

Рисунок 2. График амортизационных отчислений, рассчитанных для оборудования со сроком полезного использования 10 лет с коэффициентом ускорения 3.

Как видно из графика, для оборудования сроком полезного использования 10 лет, начисление амортизации до 32 месяца происходит более быстрыми темпами, следовательно, за этот срок будет происходить сокращение налога на прибыль более быстрыми темпами, чем при линейном методе. Но после 32 месяца быстрее списывается стоимость оборудования по линейному методу.

Применение нелинейного метода начисления амортизации не допускается в отношении зданий, сооружений, передаточных устройств, входящих в восьмую-десятую амортизационные группы (то есть, со сроком полезного использования более 20 лет). Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества (п. 3 ст. 259 НК РФ).

Метод (способ) уменьшаемого остатка

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения, принятого организацией.

Амортизационные отчислений за месяц определяется следующим образом:

АМ = ОГ / СПИ*К / 12 (3)

где: ОГ – остаточная стоимость объекта основных средств на начало года;

СПИ – срок полезного использования объекта основных средств в годах;

К – коэффициент не выше 3, установленный организацией.

При применении данного способа начисления амортизации у организаций может возникнуть много неясностей. Так как исходной величиной при исчислении величины амортизации для данного способа является остаточная стоимость объекта на начало отчетного года и норма амортизации, то процесс ее начисления будет происходить практически бесконечно (точнее, пока остаточная стоимость объекта на 1 января не станет меньше 0,01 коп.).

Скорее всего, организациям следует отойти от правил исчисления, установленных ПБУ 6/01, и оперировать установленным сроком полезного использования объекта, после окончания которого вся первоначальная стоимость должна быть амортизирована. Для этого в последний месяц использования объекта необходимо будет списать его остаточную стоимость.

Еще одна сложность при использовании этого способа начисления амортизации возникает у организации при вводе объекта с января по ноябрь. На 1 января года, введения объекта в эксплуатацию, его первоначальная стоимость, не говоря уже об остаточной, нулевая (объекта на эту дату в бухгалтерском учете нет, появляется он позже). Если жестко следовать требованиям ПБУ 6/01, то начислять амортизацию в год введения объекта организации не имеют право.

Однако объект введен и используется при получении доходов организации. Пункт же 21 ПБУ 6/01 требует начать начисление амортизации с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету. Если исходить из этой нормы, то независимо от месяца введения объекта «годовая сумма амортизационных отчислений» по этому способу будет величиной постоянной, так как исходными данными для ее определения, как было сказано выше, являются: остаточная стоимость объекта на начало отчетного года и норма амортизации. А эти две величины, когда бы объект не был введен, будут иметь одни и те же значения.

Таким образом, независимо от того введен ли объект в январе или же в ноябре, «годовая сумма амортизационных отчислений» будет одинаковой.

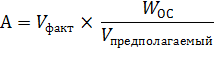

Способ списания стоимости пропорционально объему продукции (работ, услуг). Этот способ начисления амортизации объекта основных средств заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпушенной в текущем периоде к ресурсу объекта.

Под ресурсом объекта понимается количество продукции (работ, услуг), в натуральных показателях, которое в соответствии с технической документацией может быть выпущено на протяжении всего срока эксплуатации объекта.

Проведя модернизацию такого объекта, организация может пересмотреть срок его полезного использования в сторону увеличения, а это повлечет за собой и увеличение предполагаемого объема выпускаемой продукции.

Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по следующей формуле:

(4)

(4)где:Vфакт - фактический объем произведенной продукции за период;

Vпредполагаемый - объем продукции, который предполагается произвести за срок полезного использования основного средства;

Wос - первоначальная стоимость основного средства.

Способ списания стоимости по сумме чисел лет срока полезного использования. Применение этого метода предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости основных средств и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока его полезного использования.

Сумма чисел лет срока полезного использования объекта.Сумма амортизации определяется исходя из первоначальной стоимости объекта и годового соотношения, определенного дробью, где в числителе - число лет, остающихся до конца срока полезного использования, а в знаменателе - сумма чисел лет службы основного средства.

Например, если срок службы основного средства составляет 5 лет, то сумма чисел лет будет равной. Следовательно, в первый год будет списана 1/3 его стоимости (5/15 = 1/3), во второй год - 4/15 и т. д.

Рассмотрим на примере вопрос выбора способа начисления амортизации, проанализировав плюсы и минусы каждого из способов, предусмотренных ПБУ 6/01 «Учет основных средств».

Пусть первоначальная стоимость шлифовального станка равна 150.000 руб., полезный срок использования – 5 лет (примечание: в расчете способом уменьшаемого остатка коэффициент ускорения равен 2).

Таблица 2. Расчет амортизации.

| Год эксплуатации | Сумма амортизации, исчисленная | ||||

| Линейным способом | Способом уменьшаемого остатка | Способом списания стоимости по сумме чисел лет полезного использования | Способом списания стоимости пропорционально объему продукции (работ) | ||

| Объем выпуска, шт. | Сумма амортизации | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1-й | 30 000 | 60 000 | 50 000 | 3 000 | 30 000 |

| 2-й | 30 000 | 36 000 | 40 000 | 4 000 | 40 000 |

| 3-й | 30 000 | 21 600 | 30 000 | 2 000 | 20 000 |

| 4-й | 30 000 | 12 960 | 20 000 | 2 000 | 20 000 |

| 5-й | 30 000 | 7 776 | 10 000 | 4 000 | 40 000 |