Файл: Выполнение практических заданий по дисциплине финансовый менеджмент.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 62

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

NPV составит:

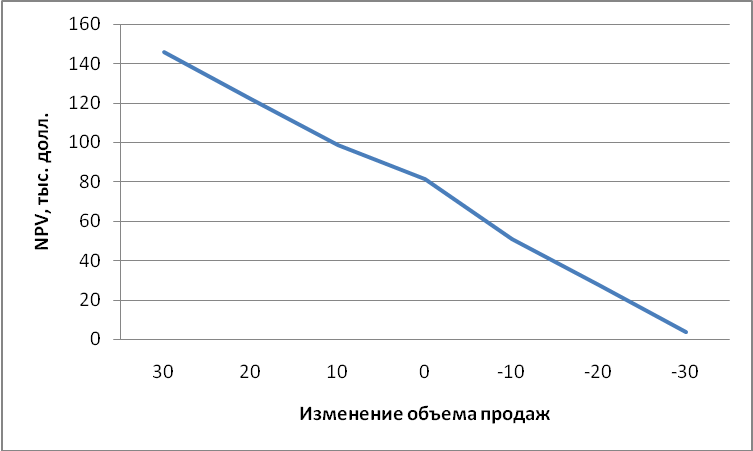

Аналогично рассчитаем для +20%, +30%; -10%; -20%; -30%.

Результаты представим в таблице.

| Изменение объема продаж, % | NPV |

| 30 | 146,03 |

| 20 | 122,26 |

| 10 | 98,48 |

| 0 | 81,57 |

| -10 | 50,93 |

| -20 | 27,16 |

| -30 | 3,39 |

Отразим чувствительность графически.

Пересчитаем исходную таблицу при условии роста ликвидационной стоимости на 10%.

| Показатели | Год | ||||

| 0 | 1 | 2 | 3 | 4 | |

| Инвестиции в основные средства, тыс. долл. | -240 | | | | |

| Инвестиции в чистый оборотный капитал, тыс. долл. | -20 | | | | |

| Объем реализации, ед. | | 1 250 | 1 250 | 1 250 | 1 250 |

| Цена реализации, долл. | | 200 | 200 | 200 | 200 |

| Валовой доход, тыс. долл. | | 250 | 250 | 250 | 250 |

| Денежные операционные затраты (50%). тыс. долл. | | -125 | -125 | -125 | -125 |

| Операционная прибыль, тыс. долл. | | 125 | 125 | 125 | 125 |

| Амортизация, тыс. долл. | | -79 | -108 | -36 | -17 |

| Прибыль до вычета процентов и налогов, тыс. долл. | | 46 | 17 | 89 | 108 |

| Налоги (40%). тыс. долл. | | -18,4 | -6,8 | -35,6 | -43,2 |

| Чистый операционный доход, тыс. долл. | | 27,6 | 10,2 | 53,4 | 64,8 |

| Амортизация, тыс. долл. | | 79 | 108 | 36 | 17 |

| Ликвидационная стоимость, тыс. долл. | | 107 | 118 | 89 | 27,5 |

| Налог на доходы от ликвидации имущества, тыс. долл. | | | | | -10 |

| Возмещение вложений в оборотные средства, тыс. долл. | | | | | 20 |

| Чистый денежный поток, тыс. лолл. | -260 | 106,6 | 118,2 | 89,4 | 109,3 |

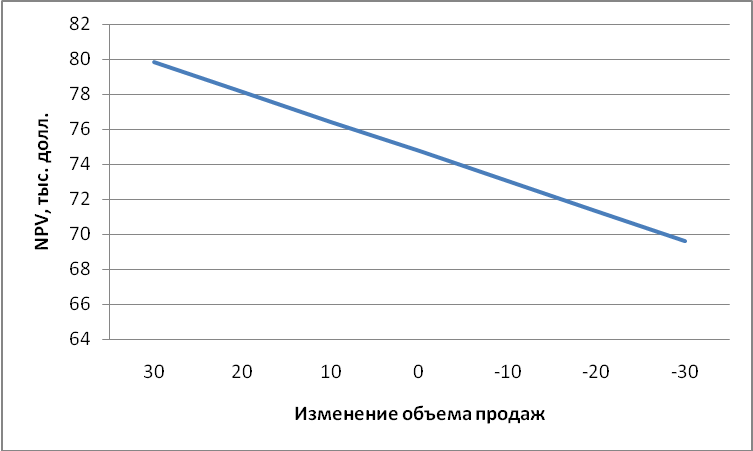

Аналогично рассчитаем для +20%, +30%; -10%; -20%; -30%.

Результаты представим в таблице.

| Изменение объема продаж, % | NPV |

| 30 | 79,83 |

| 20 | 78,12 |

| 10 | 76,42 |

| 0 | 74,71 |

| -10 | 73 |

| -20 | 71,29 |

| -30 | 69,58 |

Отразим чувствительность графически.

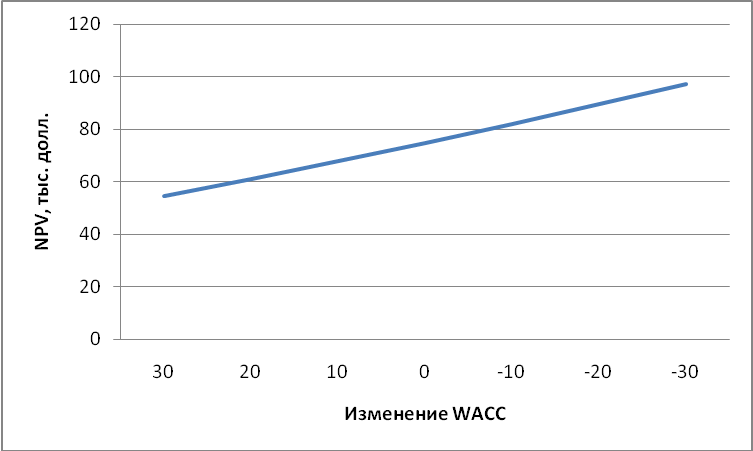

Пересчитаем данные при условии роста WACC на 10%.

Получаем:

Аналогично рассчитаем для +20%, +30%; -10%; -20%; -30%.

Результаты представим в таблице.

| Изменение объема продаж, % | NPV |

| 30 | 54,36 |

| 20 | 60,91 |

| 10 | 67,69 |

| 0 | 81,59 |

| -10 | 81,98 |

| -20 | 89,51 |

| -30 | 97,32 |

Отразим чувствительность графически.

Таким образом, с ростом объема продаж и ликвидационной стоимости NPV как и выгодность проекта возрастает, а при росте WACC выгодность проекта сокращается.

3) Предположим, что существует уверенность в оценках переменных, влияющих на денежные потоки проекта, за исключением объема реализации в единицах продукции. Если спрос на изделие будет неудовлетворительным, объем реализации составит только 875 единиц в год, в то время, как оживленный потребительский отклик даст реализацию 1 625 единиц. В любом случае текущие операционные затраты денежных средств составят 50% валового дохода. Предположим, что вероятность плохого спроса равна 25%, отличного – 25% и среднего – 50% (базовая ситуация).

а. рассчитаем NPV худшей и лучшей ситуации.

б. используя значение NPV худшего, наиболее вероятного и лучшего вариантов, а также вероятности их наступления, рассчитаем ожидаемые значения NPV, среднеквадратического отклонения и коэффициента вариации проекта.

Определим NPV при объеме реализации в 875 ед.

| Показатели | Год | ||||

| 0 | 1 | 2 | 3 | 4 | |

| Инвестиции в основные средства, тыс. долл. | -240 | | | | |

| Инвестиции в чистый оборотный капитал, тыс. долл. | -20 | | | | |

| Объем реализации, ед. | | 875 | 875 | 875 | 875 |

| Цена реализации, долл. | | 200 | 200 | 200 | 200 |

| Валовой доход, тыс. долл. | | 175 | 175 | 175 | 175 |

| Денежные операционные затраты (50%). тыс. долл. | | -87,5 | -87,5 | -87,5 | -87,5 |

| Операционная прибыль, тыс. долл. | | 87,5 | 87,5 | 87,5 | 87,5 |

| Амортизация, тыс. долл. | | -79 | -108 | -36 | -17 |

| Прибыль до вычета процентов и налогов, тыс. долл. | | 8,5 | -20,5 | 51,5 | 70,5 |

| Налоги (40%). тыс. долл. | | -3,4 | 8,2 | -20,6 | -28,2 |

| Чистый операционный доход, тыс. долл. | | 5,1 | -12,3 | 30,9 | 42,3 |

| Амортизация, тыс. долл. | | 79 | 108 | 36 | 17 |

| Ликвидационная стоимость, тыс. долл. | | 107 | 118 | 89 | 25 |

| Налог на доходы от ликвидации имущества, тыс. долл. | | | | | -10 |

| Возмещение вложений в оборотные средства, тыс. долл. | | | | | 20 |

| Чистый денежный поток, тыс. лолл. | -260 | 84,1 | 95,7 | 66,9 | 84,3 |

Получаем:

Определим NPV при объеме реализации в 1625 ед.

| Показатели | Год | ||||

| 0 | 1 | 2 | 3 | 4 | |

| Инвестиции в основные средства, тыс. долл. | -240 | | | | |

| Инвестиции в чистый оборотный капитал, тыс. долл. | -20 | | | | |

| Объем реализации, ед. | | 1 625 | 1 625 | 1 625 | 1 625 |

| Цена реализации, долл. | | 200 | 200 | 200 | 200 |

| Валовой доход, тыс. долл. | | 325 | 325 | 325 | 325 |

| Денежные операционные затраты (50%). тыс. долл. | | -162,5 | -162,5 | -162,5 | -162,5 |

| Операционная прибыль, тыс. долл. | | 162,5 | 162,5 | 162,5 | 162,5 |

| Амортизация, тыс. долл. | | -79 | -108 | -36 | -17 |

| Прибыль до вычета процентов и налогов, тыс. долл. | | 83,5 | 54,5 | 126,5 | 145,5 |

| Налоги (40%). тыс. долл. | | -33,4 | -21,8 | -50,6 | -58,2 |

| Чистый операционный доход, тыс. долл. | | 50,1 | 32,7 | 75,9 | 87,3 |

| Амортизация, тыс. долл. | | 79 | 108 | 36 | 17 |

| Ликвидационная стоимость, тыс. долл. | | 107 | 118 | 89 | 25 |

| Налог на доходы от ликвидации имущества, тыс. долл. | | | | | -10 |

| Возмещение вложений в оборотные средства, тыс. долл. | | | | | 20 |

| Чистый денежный поток, тыс. лолл. | -260 | 129,1 | 140,7 | 111,9 | 129,3 |

Получаем:

Ожидаемые значения NPV определим по формуле:

NPVож=∑NPVi×pi, где NPV – доходность; р – вероятность.

Дисперсию определим по формуле:

σ2=∑(NPVi- NPVож)2×pi.

Среднее квадратическое отклонение определим по формуле:

Коэффициент вариации определим по формуле:

Получаем:

NPVож=0,25×3,93+0,5×81,57+0,25×146,03=78,29 тыс.долл.;

σ2=0,25×(3,93-78,29)2+0,5×(81,57-78,29)2+0,25×(146,03-78,29)2=2534,91;

Так как, коэффициент вариации равен 64,32%, то данный проект можно отнести к категории проектов с высоким риском.

4) Так как коэффициент вариации среднего проекта предприятия лежит в диапазоне 0,2 – 0,4, то данный проект можно было бы отнести к категории высокого риска, так как при коэффициенте вариации до 0,25 проекты относятся к категории среднего риска, а при коэффициенте в 0,25-0,5 – к категории высокого риска.