ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 195

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

МУНИЦИПАЛЬНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ АВТОНОМНОЕ УЧРЕЖДЕНИЕ «СРЕДНЯЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА №»

ФИНАНСОВАЯ ГРАМОТНОСТЬ ШКОЛЬНИКОВ

Исследовательский проект

Исполнитель:

Научный руководитель:

учитель финансовой грамотности

Оглавление

Введение ……………………………………………………………………..….3

-

Теоретическая часть-

Что такое финансовая грамотность?................……………….….6 -

Зачем нужна финансовая грамотность человеку ……………….6 -

Пять главных навыков финансово грамотных людей…………..7 -

-

-

Практическая часть-

Финансовая грамотность школьников 5 – 8 классов ……………9

-

Заключение …………………………………………………………………….. 17 Список литературы……………………………………………………………...19

Приложения ……………………………………………………………………..20

Введение

«Нажить много денег – храбрость;

сохранить их – мудрость,

а умело расходовать – искусство».

нем. писатель Бернольд Авербах

Многие постоянно задаются вопросом «Почему денег всегда не хватает?» Люди больше и лучше работают, но снова и снова денег не хватает. А ответ прост. Многие просто не умеют планировать и контролировать свои расходы.

В современном мире ребенок поневоле встречается с экономикой, даже если его не учат этому. В плане экономии и планирования финансов дети подражают родителям. Если родители сами не умеют правильно планировать финансы, то и ребенок вырастет финансово неграмотным человеком.

Если у ребенка не сформировать правильное представление о деньгах, то у него появится собственное, зачастую неверное мнение. Ребёнку нужно помочь в освоении финансовой грамотности, но не делать все за него.

На первый план в обучении экономической культуры ставится формирование нравственных понятий: честность, обязательность, умение подчинять свои желания возможностям, законопослушность, взаимопомощь и пр. А также ориентация дошкольников в экономическом пространстве современного мира на материале в соответствии с возрастными возможностями.

Выяснилось, что высоким уровнем цифровой финансовой грамотности обладают 17 процентов россиян, но считают свой уровень хорошим 28 процентов. Для достижения достаточного уровня финансовой грамотности населения необходимо создать систему финансового образования, в том числе и школьников.

Актуальность.

Важность темы определена тем, что финансовое образование детей –приоритет всей национальной стратегии, сосредоточенной на повышении общего уровня финансовой грамотности в нашей стране. К 2023 году изучение финансовой грамотности должно охватить 100% школьников и студентов.

Финансовая грамотность – это сочетание осведомленности, знаний, навыков, отношения и поведения, необходимых для принятия разумных финансовых решений и, в конечном итоге, для достижения индивидуального финансового благополучия.

Недавние события, связанные со вспышкой COVID-19, стали резким напоминанием о важности финансовой грамотности, поскольку каждый человек и нация сталкиваются с серьезными финансовыми проблемами и экономическими спадами. Следует сказать, что экономический рост страны поддерживается уровнем финансовой грамотности населения. В грамотном обществе всегда легче понять финансовые процессы, которые могут повлиять на благосостояние и защитить от потенциальных потерь из-за преступности в финансовом секторе.

В связи с этим в своей работе я ставлю следующую цель исследования: определить уровень финансовой грамотности школьников 5 – 8 классов школы и разработать программу по ее повышению.

Из поставленной цели вытекает ряд задач:

-

Изучить основы финансовой грамотности. -

Провести анкетирование. -

Проанализировать полученные результаты и обобщить их. -

Сформировать условия по повышению финансовой грамотности.

Объект исследования: финансовая грамотность учеников 5 – 8 классов.

Предмет исследования: повышение уровня финансовой грамотности школьников 5 – 8 классов.

Методы исследования:

- изучение теоретического материала;

- творческий эксперимент.

Практическая значимость проекта обусловлена тем, что по итогам ее реализации школьники получать доходчивую информацию о правилах финансовой грамотности. Будут предложены темы для изучения и обсуждения: «Зачем нужны деньги?», «Откуда берется цена?», «Национальные валюты», «Процентные расчеты», «Распределение семейного бюджета», «Способы зарабатывания денег», «Роль функций в решении финансовых задач», «Азартные игры и вероятность выигрыша», которые заинтересуют учеников в изучении курса «Финансовая грамотность». По итогам ее реализации школьники приступят к решению социальных проблем (включая жилищное и пенсионное обеспечение, образование и медицинские услуги) с использованием собственных средств самостоятельно.

-

Теоретическая часть

-

Что такое финансовая грамотность?

Финансовая грамотность – это способность человека управлять своими доходами и расходами, принимать правильные решения по распределению денежных средств (жить по средствам) и грамотно их приумножать.

К сожалению, население нашей страны финансово грамотным не назовёшь, поскольку большинство из них выросли в совершенно другую эпоху и просто не привыкли задумываться о финансовом благополучии в будущем и планировать поступления и расходы денежных средств на долгосрочной основе. Поколение российских граждан, выросшее во времена СССР, не может обучить детей и подростков всем нюансам мира финансов, ведь они сами практически ничего не знают об этой сфере деятельности. В СССР не существовало фондового рынка, хранить деньги можно было только в одном банке, а единственный законный источник существования – зарплата. И об этом свидетельствуют следующие факты.

Практически половина жителей нашей страны хранят деньги дома. Мы не привыкли приумножать свой капитал, а многочисленные обвалы и кризисы только укрепили недоверие к финансовым учреждениям.

Более половины россиян не пользуются всевозможными финансовыми услугами. И не потому, что нет такой потребности. Просто люди не понимают, как это всё работает и даже не догадываются об их существовании

Меньше половины населения России знают о системе страхования вкладов.

Большая часть населения не понимает, как работает пенсионная система (а ведь нам предлагают именно в неё инвестировать, чтобы получать в будущем достойную пенсию).

В современном мире просто необходимо учиться правильному обращению с деньгами. Надо не только считать зарплату или подсчитывать сдачу. Это учёт всех своих затрат и их планирование, даже можно сказать – планирование своей жизни, ведь в ней всё продаётся и всё покупается. Так мы понемногу подошли к обучению основам финансовой грамотности. [1].

-

Зачем нужна финансовая грамотность человеку.

Большинство людей не считают финансовую грамотность важной. А ведь именно основы финансовой грамотности во многом помогают человеку стать успешным.

К сожалению, даже богатые люди далеко не всегда знают, как управлять капиталом. Малая часть миллиардеров самостоятельно заработала свое состояние. Многие из них получили его в наследство. При этом управлять финансами они не научились и передают этот вопрос более грамотным людям.

В последнее время всё больше людей задумывается: реально ли добиться успеха, не имея начального капитала и связей в определённых кругах. На самом деле это вполне реально. Но в первую очередь человек должен быть финансово грамотным.

Чтобы был стимул к самообразованию, важно понимать, что дадут в конечном итоге человеку полученные знания.

Финансовая грамотность имеет следующее значение в жизни людей:

Помогает в поисках источников дохода, отличающихся от работы по найму. Конечно, наличие финансовой грамотности не гарантирует получения большого дохода. Однако благодаря этим знаниям появляется понимание того, как зарабатывать деньги, какие варианты заработка являются самыми перспективными.

У человека появляются не только знания и умения, но и психологическая устойчивость. Финансово грамотные люди уверены в собственных силах, так как знают многое из того, о чём другие даже не представляют. Формируется мышление, которое способствует достижению успеха.

В конце концов, финансовая грамотность обеспечивает определённый уровень престижа. Человек выгодно выделяется из толпы, создаёт впечатление уверенного в себе гражданина, который знает, как управлять капиталом. Наличие финансовой грамотности в большинстве случаев сопровождается качественными знаниями и в других областях. Такие люди всё время стремятся узнать что-то новое, отследить ситуацию на рынке.

Получается, что финансовая грамотность выгодна, престижна и достаточно полезна. Если человек научится применять в жизни основные её правила, его жизнь постепенно изменится к лучшему. Он научится двигаться к успеху и будет мотивирован на дальнейшую работу над собой [2].

-

Пять главных навыков финансово грамотных людей.

В основе финансовой грамотности лежит ряд положений, без которых невозможно обойтись.

Планирование и учёт финансовых потоков

Огромное значение для финансовой грамотности людей имеет ежедневный учёт финансовых потоков. Сегодня грамотное планирование доходов и расходов существенно упростилось благодаря разработке различных программ, как для компьютера, так и для смартфона.

Использование дополнительных источников дохода

При наличии нескольких источников поступлений, даже при утрате одного из них, можно обеспечить нормальное существование.

Правильное отношение к финансам

Огромное значение имеет правильное отношение к денежным средствам. Придётся изменить подход к финансам с потребительского на управленческое. Это означает, что необходимо отказаться от принципа «что заработал, то и потратил». Важно отказаться от использования понятия личных денег, заменив его личными финансами.

Взаимодействие с финансовыми организациями

Добиться успеха и богатства практически невозможно без сотрудничества с банками, страховщиками, брокерами и прочими компаниями, которые являются частью инфраструктуры финансового рынка. Важно научиться применять предлагаемые ими инструменты, чтобы управлять финансами и накоплениями, а также приумножать капитал.

Грамотное инвестирование капитала

Любой человек вне зависимости от рода деятельности должен понимать: деньги могут приносить доход. Их можно не только тратить, но и заставить работать. Это может приносить неплохой пассивный доход [4].

Вывод.

Ошибочно считается, что только, когда семья будет, тогда можно задуматься о деньгах, а сейчас нужно учиться, учиться и ещё раз учиться. 70-80% людей делают так и теперь посмотрите, как они живут. Финансовая грамотность важна для детей. Состоятельные люди советуют начинать сберегать и инвестировать как можно раньше.

Низкий уровень финансовой грамотности и недостаточное понимание в области личных финансов может привести не только к банкротству, но и к неграмотному планированию выхода на пенсию, уязвимости к финансовым мошенничествам, чрезмерным долгам и социальным проблемам, включая депрессию и прочие личные проблемы.

Финансовая культура в современном развитом и быстро меняющемся мире стала еще одним жизненно необходимым элементом в системе навыков и правил поведения. Финансовая грамотность позволит человеку не зависеть от обстоятельств, от воли других людей, системы. Образованный человек сам станет выбирать те пути в жизни, которые будут для него наиболее привлекательными, создавая материальную основу для дальнейшего развития общества.

-

Практическая часть.

Финансовая грамотность школьников 5 – 8 классов.

В настоящее время молодежь является наиболее перспективным сегментом пользователей финансовых услуг. В связи с этим был проведен анализ финансовой грамотности школьников 5 – 8 классов. Школьникам было предложено ответить на вопросы двух анкет (приложения 1,2). В анкетировании принимало участие 145 человек.

Анкетирование поводилось с целью изучения интересов школьников в сфере обучения финансовой грамотности, а также включало в себя вопросы по основным областям финансовых знаний: планирование личного бюджета, сбережения, кредитование, инвестирование. Исследование проводилось с целью выявления как непосредственных финансовых знаний, так и навыков для принятия решений в финансовой сфере:

-

навыки финансового анализа -

варианты действий.

Результаты анкетирования представлены на рисунке 1.

Рисунок 1.

Как видно из диаграммы, наиболее высокие знания и навыки в области финансовой грамотности продемонстрировали обучающиеся 8-х классов, что связано с возрастом обучающихся (большим объемом знаний и жизненного опыта), а также с изучением курса «Финансовая грамотность» в 8-х классах.

Практически все школьники считают, что понятие «Финансовая грамотность» означает умение эффективно управлять личными финансами и грамотно вести учет своих доходов и расходов.

Как быть уверенными в безопасности имеющихся на счету карты средств знают 52 % опрошенных.

Несмотря на невысокие результаты уровня финансовой грамотности в 5-7 классах, нельзя утверждать, что большая часть опрошенных финансово неграмотны, поскольку большинство пока не обременены социальными обязательствами (содержание семьи, долг перед родителями или банками). Они не столько не умеют, сколько не хотят правильно распоряжаться своими денежными средствами, у них отсутствует понимание финансовой грамотности, как условия повышения их дальнейшего благосостояния.

Однако современный человек сталкивается с необходимостью решения финансовых вопросов в уже достаточно раннем возрасте: детям дарят деньги близкие и родственники, родители выделяют им средства на личные расходы. Поэтому необходимость навыков планирования и контроля личных расходов, сбережения и приумножения средств, защиты своих активов от мошенников очевидна в подростковом возрасте, а основы финансовой грамотности нужно закладывать уже у младших школьников.

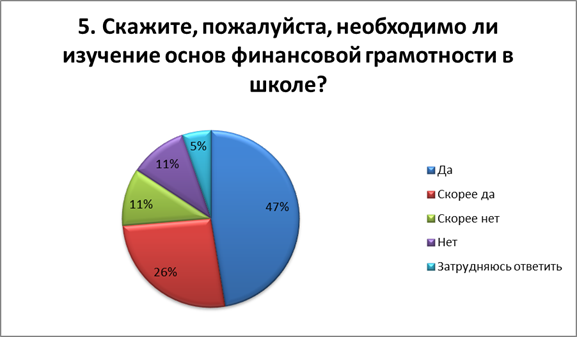

Нами также было проведено исследование мнения школьников о необходимости изучения вышеуказанных вопросов в школе.

На рисунке 2 представлены результаты ответов школьников на вопросы, касающиеся изучения основ финансовой грамотности.

Рисунок 2.

Больше половины опрошенных определили себя как финансово грамотными, при этом ученики с высокими результатами, подошли к себе более критично. Наиболее уверены в своих знаниях обучающиеся 5-6 классов. Однако результаты анкетирования в области знаний финансовой грамотности эти выводы не подтвердили.

Анализ тестовых результатов, показал, что школьники готовы повышать свою грамотность в различных областях.

На рисунках 3 и 4 представлена информация о тех вопросах, в областях которых школьники хотели бы повысить свои знания.

Рисунок 3– Вопросы в плане повышения уровня финансовой грамотности

5-7 классы

Из диаграммы видно, что большее внимание школьники 5 – 7 классов уделяют на планирование личного бюджета, за него проголосовали 57% , у 40% есть заинтересованность в банковских услугах, так же, по мнению опрошенных, немаловажным фактором являются страховые системы, за них проголосовали по 24% , и у 18% про налогообложении физических лиц, не очень важен вопрос о функционировании пенсионной системы и пенсионных фондов, всего лишь 13%, и самая маленькая часть ничем не заинтересована, она составила всего 6% всех опрошенных.

Рисунок 4 – Вопросы в плане повышения уровня финансовой грамотности

В 8 классе интересы обучающихся меняются, поскольку многие вопросы они смогли изучить на уроках финансовой грамотности. Из диаграммы видно, что 45% отдают свое внимание банковским услугам и только 23% планированию личного бюджета (с этим они уже хорошо знакомы), 30% хотели бы больше знать про функционирование пенсионной системы и пенсионного фонда, а 35% очень заинтересовались на уроках процессом инвестирования в фондовые рынки, 23% - налогообложением физических лиц, лишь 3% восьмиклассников ничем не заинтересованы.

Исследования показали, что с целью поддержания разумного финансового поведения у человека, должны быть выработаны следующие навыки:

• уметь правильно управлять своим капиталом, своими денежными средствами, не в ущерб, а в пользу для себя;

• уметь прогнозировать и планировать финансовые ресурсы;

• рационально использовать денежные средства и собственное имущество;

• контролировать своевременность и полноту движения денежных средств;

• уметь анализировать доходы и расходы не только в сложившейся экономической, но и социально-политической ситуации;

• сберегать, приумножать, вкладывать свои денежные ресурсы и собственность.

Проведенные исследования школьников показали, насколько важна задача – донести до аудитории, понимание необходимости ответственного управления собственными финансовыми ресурсами, а также разъяснить те риски, которые люди могут понести, вкладываясь в те или иные финансовые инструменты или используя предложения участников финансового рынка.

Чтобы исправить данную ситуацию нами предлагается проведение ряда мероприятий, направленных на повышение финансовой грамотности:

• подбор литературы и интернет-источников по повышению финансовой грамотности школьников (Приложения 3,4);

• разработка и внедрение программы «Финансовая грамотность» в рамках урочной или внеурочной деятельности с 5 класса, а лучше с начальной школы;

• разработка плана мероприятий по повышению уровня финансовой грамотности школьников (Приложение 5).

Заключение

Финансовое просвещение — актуальная задача современного общества. Незнание основ финансовых знаний делает человека уязвимым в сфере финансовой безопасности. Проблема особенно важна в связи с нестабильным экономическим положением, как в стране, так и в мире.

Финансовая грамотность — необходимое условие социализации личности. Именно в школьном возрасте закладываются основы социально активной личности, проявляющей интерес к социуму, финансовым отношениям, самостоятельности, уважения к себе, окружающим товарищам, своим родителям и другие ценные качества.

Знания о деньгах очень важны, так как люди пользуются деньгами каждый день, рассчитываются ими за покупки и услуги, с их помощью стремятся реализовать свои мечты. Все достижения цивилизации направлены на привлечение нашего внимания. Чтобы получить желаемое, мы обязаны тратить свои деньги. Из этого следует, что финансовая грамотность должна быть на высоком уровне у любого человека.

Личная значимость данной работы для меня и моей семьи в том, что мы пересмотрели поток наших денежных средств. И теперь доходы нашей семьи пусть пока не значительно, но превышают расходы. Теперь мы накапливаем сбережения, которые можно вложить в прибыльное дело.

Хороший уровень финансовой грамотности полезен каждому человеку. Выигрышем будет повышение уровня жизни и уверенность в будущем, стабильность и процветание экономики и общества в целом.

Таким образом, для организации мероприятий по повышению финансовой грамотности, разрабатываемых для начального уровня финансовой грамотности, необходимо в большей степени использовать методики, направленные на формирование и поддержание интереса к данной теме, нежели чем передаче большого объема знаний и информации. Знания и информация будут чаще востребованы на более продвинутых уровнях финансового обучения. Интерес к финансовой тематике со стороны школьников весьма высок – они заинтересованы в получении дополнительной информации.

Никогда не останавливайтесь в развитии финансового интеллекта. Чем больше времени вы будете посвящать овладению этим вопросом, тем выше будет доход и больше свободного времени на себя и семью.

Проект способствует формированию основ финансовой грамотности и построению собственной концепции финансовой стабильности. Полученные знания, личностные ориентиры и нормы финансового поведения, обеспечат разумное поведение в экономической среде. Данный проект предназначен для ознакомительной и просветительной работы с учащимися основной общеобразовательной школы, для укрепления знаний по финансовой грамотности.

Высокая степень интереса к получению новых знаний, причем по всем компонентам финансовой грамотности позволит в стенах школы реализовать программу курса «Финансовая грамотность»

В этом году в нашей школе введен курс «Финансовая грамотность» для учащихся 8-х классов. Результатом его введения считаю продемонстрированный на анкетировании высокий уровень знаний у обучающихся 8-х классов, а также результативное участие восьмиклассников во всероссийской онлайн олимпиаде по финансовой грамотности на сайте Учи.Ру.

«Если хочешь быть богатым,

нужно быть финансово грамотным»

Роберт Кийосаки

СПИСОК ЛИТЕРАТУРЫ

-

Концепция Национальной программы повышения уровня финансовой грамотности населения Российской Федерации.— М., 2009. [Электронный ресурс]// Режим доступа: http://www.misbfm.ru/programma-fingramotnosti-naseleniyarf#_Toc2313584511 -

Чумаченко В.В. Основы финансовой грамотности: учеб. Пособие для общеобразоват. организаций/ В.В. Чумаченко, А. П. Горяев. – 2-е изд. М.: Просвещение, 2017 -

Окороков В.М., Паничкина Е.С., Немченкова Л.П. Финансовая грамотность населения. Учебно – методическое пособие. Курск. Издательство: Курская региональная организация Общероссийской общественной организации – Общество «Знание» России, 2016 -

В. Аведин. Азбука финансовой грамотности. Электронное издание, 2005 -

Горяев А. Чумаченко В.В. Финансовая грамота. Спецпроект Российской экономической школы. Москва, 2009

Интернет-ресурсы

http://www.fingramota .org

http://www.gorodfinansov.ru/

http://www.fgramota.org/

http://www.familyfinance.ru/

http://www.dni-fg.ru/

Приложение 1

Анкета «Основы финансовой грамотности»

1. Укажите Ваш класс

2. При каком уровне дохода на одного члена семьи в месяц нужно начинать планирование семейного бюджета?

-

от 7 000 до 15 000 рублей в месяц -

от 15 000 до 30 000 рублей в месяц -

от 30 000 до 100 000 рублей в месяц -

более 100 000 рублей в месяц -

независимо от уровня дохода -

планирование не нужно

3. Какова максимальная сумма страховых выплат АСВ для вкладчиков, в случае прекращения деятельности банка?

-

500 000 рублей

-

700 000 рублей

-

1 400 000 рублей

-

3 000 000 рублей

-

затрудняюсь ответить

4. Какой из годовых депозитов выгоднее для сбережения денег?

-

9,5% в конце срока вклада

-

9,5% с ежеквартальной капитализацией

-

9,5% с ежемесячной капитализацией

-

Больше

-

Столько же

-

Меньше

-

Меньше

-

Больше

-

Столько же

7. Если вы решили взять кредит, на что в первую очередь следует обратить внимание?

-

На полную стоимость кредита -

На условия возврата кредита досрочно -

На величину процентной ставки -

На ежемесячный платеж -

На все вышеназванное -

Не буду смотреть условия кредита, доверяя банку -

Не буду смотреть, потому что это бесполезно

8. Какой вариант действий позволит уменьшить риск потери денег при инвестировании?

-

Вложить в один инвестиционный продукт

-

В несколько

-

Риск одинаковый

9. Что является признаками финансовой пирамиды?

-

обещание высокой доходности, в несколько раз превышающей рыночный уровень

-

отсутствие собственных основных средств и других дорогостоящих активов

-

отсутствие лицензии ФСФР России или Банка России на осуществление деятельности по привлечению денежных средств

-

массированная реклама в СМИ, сети Интернет с обещанием высокой доходности

-

отсутствие какой-либо информации о финансовом положении организации и стратегии инвестирования

-

все эти признаки

10. Выберите подходящее на ваш взгляд описание такого инструмента защиты как страхование:

-

Это пустая трата денег, со мной всё будет хорошо

-

Это для богатых, а у меня нечего страховать

-

Это «финансовый зонтик», который поможет в непредвиденных ситуациях – потеря работы, порча имущества, проблемы со здоровьем и т.д.

11. При каком из действий с банковской картой вы можете быть уверены в безопасности имеющихся на счету карты средств?

-

Хранить записанный PIN-код вместе с картой

-

Сообщать свой PIN-код сотруднику банка по телефону по его запросу

-

Вводить данные карты на интернет-сайтах без защищенного соединения (https)

-

Позволять официанту в ресторане или кафе производить действия с вашей картой вне вашего поля зрения

-

Потерять карту и не заблокировать ее, так как PIN-код известен только вам

-

Все перечисленное

-

Ничего из перечисленного

12. Куда обращаться с жалобой/претензией для защиты своих прав как потребителя финансовых услуг?

-

Роспотребнадзор

-

Общественный примиритель на финансовом рынке (финансовый омбудсмен)

-

Общества защиты прав потребителей

-

Центральный Банк Российской Федерации

-

Суд

-

во все вышеперечисленные организации

-

101 000 рублей

-

110 000 рублей

-

121 000 рублей

-

200 000 рублей

14. Выберите наиболее выгодный тариф связи, если ежемесячно потребляете 350 минут, 50 смс и 2 Гбайта интернета:

-

Предложение «Оператор 1»: 1 минута - 2 рубля, 1 смс - 2,5 рубля, 1 Мбайт - 0,2 рубля

- Предложение «Оператор 2»: Пакет стоимостью 500 рублей в месяц, включающий в себя: 200 минут, 25 смс, 1 Гбайт. Стоимость услуг связи сверх пакета: 1 минута - 1,7 рубля; 1 смс - 2,3 рубля, 1 Мбайт - 0,2 рубля

- Предложение «Оператор 3»: Пакет стоимостью 1 000 рублей в месяц, включающий в себя: 600 минут, 100 смс, 3 Гбайт. Стоимость услуг связи сверх пакета: 1 минута - 1,5 рубля; 1 смс - 2 рубля, 1 Мбайт - 0,15 рублей.

Приложение 2

Анкета «Финансовая грамотность для школьников»

-

Укажите Ваш класс.

2. Как Вы считаете, что означает понятие "финансовая грамотность"? (Можно выбрать несколько ответов)

-

умение эффективно управлять личными финансами; -

умение грамотно вести учет своих доходов и расходов; -

иметь актуальную информацию о ситуации на финансовых рынках; -

умение разбираться в особенностях различных финансовых продуктов и услуг; -

умение принимать обоснованные решения в отношении финансовых продуктов и услуг и нести ответственность за такие решения; -

это фиктивное понятие, не имеющее отношение к реальной жизни; -

затрудняюсь ответить.

3. Считаете ли Вы себя финансово грамотным человеком? Дайте оценку своим знаниям и навыкам.

-

знаний и навыков нет; -

очень плохие знания и навыки; -

плохие знания и навыки; -

достаточные знания и навыки; -

хорошие знания и навыки; -

очень хорошие знания и навыки; -

отличные знания и навыки; -

затрудняюсь ответить.

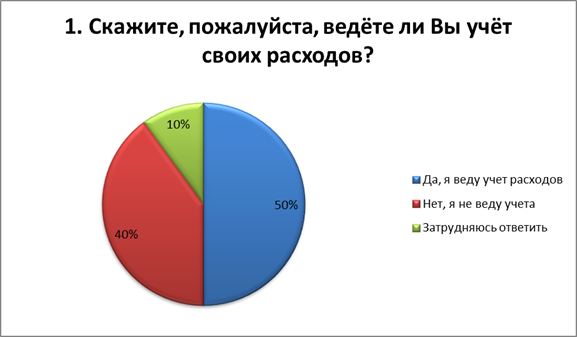

4. Скажите, пожалуйста, ведете ли вы учет своих расходов?

а. да

б. нет

в. Затрудняюсь ответить.

5. Нуждаетесь ли вы в повышении своей финансовой грамотности?

а. да

б. скорее да

в. скорее нет

г. нет

д. Затрудняюсь ответить.

6. Необходимо ли изучение основ финансовой грамотности в школе?

а. да

б. скорее да

в. скорее нет

г. нет

д. Затрудняюсь ответить.

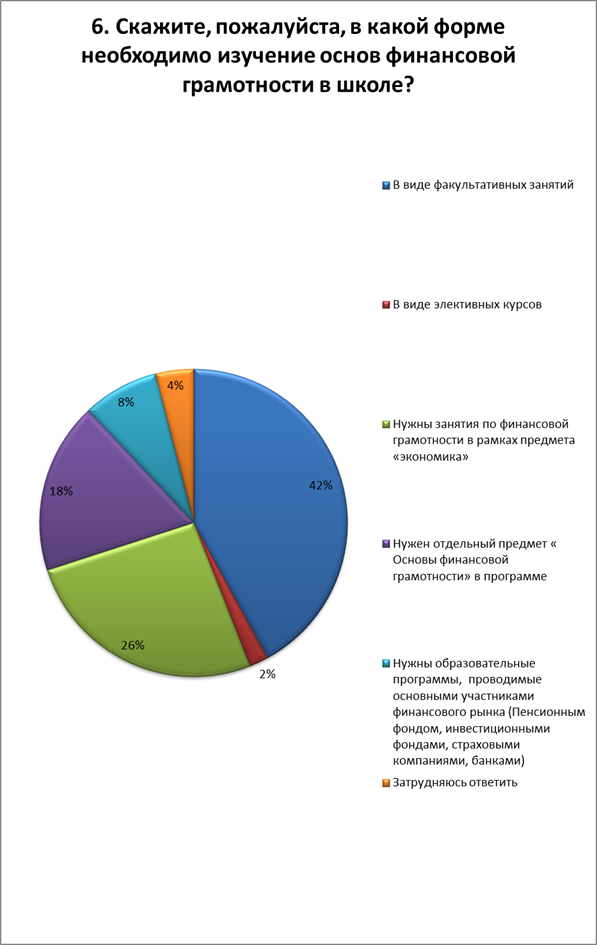

7. В какой форме необходимо изучение основ финансовой грамотности в школе?

а. в виде факультативных занятий

б. в виде элективных курсов

в. в виде внеурочных занятий

г. нужен отдельный предмет.

д. затрудняюсь ответить.

8. Какие вопросы Вас больше всего интересуют в плане повышения уровня своей финансовой грамотности? (Можно выбрать несколько ответов)

-

банковские услуги (кредиты, депозиты); -

планирование личного бюджета; -

функционирование пенсионной системы, пенсионные фонды; -

налогообложение физических лиц; -

функционирование страховой системы, страховые полисы; -

фондовые рынки (акции, облигации, ПИФы и т.п.); -

ничего из выше перечисленного меня не интересует; -

затрудняюсь ответить

Приложение 3

Анонс по повышению финансовой грамотности

Вики Робин и Джо Домингес. Кошелек или жизнь. Поможет разобраться в вопросе: Вы контролируете деньги или деньги контролируют Вас?

Юлия Сахаровская расскажет куда уходят деньги и как грамотно управлять семейным бюджетом.

Гид по финансовой грамотности. Авторский коллектив: Аксенов А.П., Андреев А.Ф., Болвочев и др., расскажут про основные виды банковский услуг

Книга «Твои финансы» создана Еленой Тимохиной и Елизаветой Красновой при поддержке Сбербанка расскажет как копить деньги и тратить их с умом.

Книга «Финансовый ежедневник» Алексея Герасимова научит вести учет расходов и доходов.

Книга «Финансовый ежедневник» Алексея Герасимова научит вести учет расходов и доходов.

Владимир Савенюк расскажет как составить личный финансовый план и как его реализовать

-

Все о финансах. Просто и доступно [Электронный ресурс]: cdm]- Режим доступа: http://www.fingramota .org -

Город финансов [Электронный ресурс]: cdm]- Режим доступа: http://www.gorodfinansov.ru/ -

Инвестор.ру [Электронный ресурс]: [cdm]- Режим доступа: http://www.investor.ru/main -

Кардашов, В. Повышение финансовой грамотности населения и субъектов предпринимательства как важнейшая составляющая в решении проблемы «токсичных» долгов [Электронный ресурс] / В.Кардашов.- Режим доступа: http://www.azbukafinansov.ru/files/Kardashov.pdf -

Мой инвестиционный план [Электронный ресурс]: cdm]- Режим доступа: http://www.myinvestplan.ru/about/ -

Сайт должников [Электронный ресурс]: [cdm]- Режим доступа: http://mydolg.ru/ -

Финансовая грамота [Электронный ресурс: cdm] - Режим доступа: http://www.fgramota.org/ -

Школа личных финансов для родителей [Электронный ресурс]: cdm]- Режим доступа: http://www.familyfinance.ru/

ПРОГРАММА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ УРОВНЯ ФИНАНСОВОЙ ГРАМОТНОСТИ

| № п/п | Мероприятие | Форма проведения | Сроки |

| 1 | Введение курса программы «Финансовая грамотность» в 5-9 классах | Урочная или внеурочная | Сентябрь – май |

| 2 | Анкетирование «Финансовая грамотность школьников» | Анкетирование | Сентябрь |

| 3 | Деловая игра «Что значит быть финансово грамотным» | Деловая игра | Октябрь |

| 4 | Интеллектуальное казино «Финансовая грамотность» | Деловая игра | Ноябрь |

| 5 | Размещение материалов по финансовой грамотности | Информационные стенды | В течении года |

| 6 | Прохождение онлайн олимпиады «Финансовая грамотность» | Онлайн олимпиада | Февраль-март |

| 7 | Конкурс на лучшее эссе по теме: «Проблемы повышения финансовой грамотности» ко дню финансиста | Конкурс | Февраль |

| 8 | Школьная научно-практическая конференция «Шаг в будущее» – исследовательские работы по финансовой грамотности. | Конференция | Март - апрель |

| 9 | Классные часы, викторины, конкурсы, семинар, лекции по финансовой грамотности | | Сентябрь – май |

| 10 | Самообразование через книги по финансовой грамотности и интернет-ресурсы в области финансовой грамотности (Приложение 3) | Онлайн обучение | В течение года |