Файл: Конспект лекций по курсу Экономика предприятия Тема Общественное разделение труда и отраслевая структура промышленности.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 743

Скачиваний: 1

-

Аренда. -

Лизинг. -

Франчайзинг.

арендодателем (не менее 5 лет);

-

арендный доход используется по решению коллектива в определённой

пропорции на накопление и потребление; -

условия арендной платы за сданное в аренду имущество; -

конкурсная основа сдачи предприятия в аренду.

, затраченные арендатором по согласованию с арендодателем, могут быть востребованы после прекращения договора аренды.

Если техническое состояние имущества после окончания срока аренды ухудшилось, то арендатор возмещает арендодателю нанесённый ущерб.

Арендатор имеет право частично или полностью выкупить арендованное имущество.

Выкуп включает арендную плату за весь арендный срок и остаточную стоимость арендованного имущества. Выкуп позволяет по решению трудового коллектива преобразовывать арендное предприятие из государственного в коллективное: кооператив, общество с ограниченной ответственностью, акционерное общество.

Источником формирования финансовых результатов деятельности арендного предприятия является выручка от реализации продукции (работ, услуг). Из суммы, полученной от реализации продукции, возмещаются все материальные затраты, производится арендная плата, уплачиваются проценты за кредит. В результате формируется хозрасчётный доход, в который включаются сальдо по экономическим санкциям. Хозрасчётный доход становится собственностью коллектива и является главным источником технического перевооружения (фонд накопления) и развития производства, оплаты труда работников и решения социальных вопросов (фонд потребления).

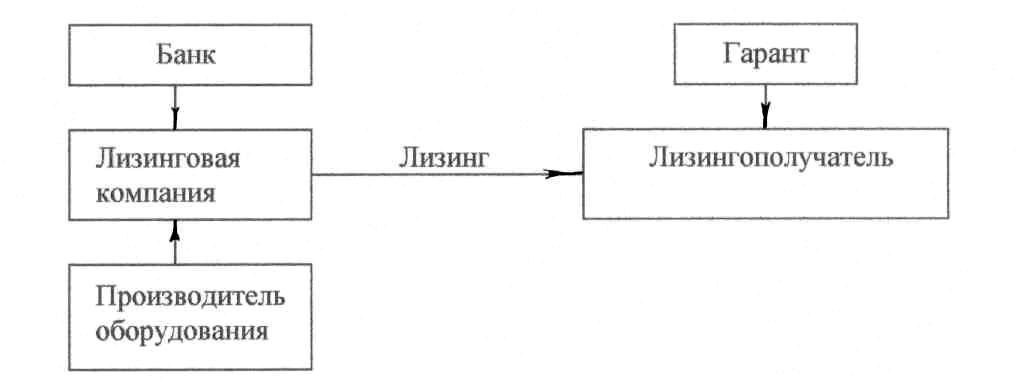

2. Лизинг

Лизинг - это особый вид аренды машин, оборудования, средств транспорта, компьютерной техники и др. с последующей передачей их в собственность лизингополучателя. Таким образом, благодаря лизингу представляется возможность взять во временное пользование средства труда без крупных капиталовложений.

Эта форма аренды привлекательна для мелких и средних предприятий.

В общем виде схема лизинга может быть представлена в следующем виде:

Лизинговая компания - специализированное учреждение, предоставляющее в аренду лизингополучателю оборудование за определённую плату на согласованный срок.

По завершению срока аренды лизингополучатель либо возвращает оборудование лизинговой компании, либо продлевает срок договора, либо приобретает оборудование по остаточной стоимости.

Суть лизинга в сочетании элементов аренды (право собственности) и

банковского кредита (срочность, возвратность).

В отличие от арендатора лизингополучатель выплачивает лизингодателю не ежемесячную арендную плату, а полную сумму амортизационных отчислений.

При взятии в аренду каких - либо материальных ценностей арендатор не становится собственником этих средств, а лизингополучатель принимает на себя обязанности, вытекающие из права собственности, т.е. несёт прямую ответственность за риск случайной гибели и техническое обслуживание объекта лизинга.

3. Франчайзинг

Франчайзинг - смешанная форма крупного и мелкого предпринимательства; система взаимовыгодных партнёрских отношений, объединяющая элементы аренды, купли - продажи, подряда, представительства.

Крупное предприятие - франчайзер и мелкое - франчайзи (оператор) заключают договор франчайзинга.

Предмет договора - обязанность франчайзера снабжать оператора своими товарами, апробированными технологиями, передавать ему исключительное право на производство и сбыт под торговой маркой и от имени франчайзера оговоренных товаров и услуг.

Оператор выплачивает единовременный взнос за право пользования на рынке именем и торговой маркой.

Франчайзер устанавливает также размер отчислений от объёма текущих продаж оператора, составляющий в среднем 2 - 3 %.

Преимущества франчайзинга:

- мелкое предприятие приобретает существенную гарантию своего

существования: гарантию поставок сырья, материалов, полуфабрикатов,

получает консультации и поддержку крупной фирмы;

- крупная фирма расширяет сферу сбыта своей продукции, проникая на

небольшие рынки и быстро реагируя на изменения спроса.

Недостатки франчайзинга:

-

мелкое предприятие должно учитывать интересы партнёра - крупной

фирмы; -

мелкое предприятие производит регулярные отчисления крупной фирме

не от прибыли, а от объёма продаж; -

крупное предприятие имеет право проверки финансовой документации,

методов ведения бизнеса оператором, изложенных в инструкции партнёрской

компании, что ограничивает возможности манёвра оператора.