Файл: Конспект лекций по дисциплине макроэкономика оглавление тема предмет и методологические принципы.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.12.2023

Просмотров: 370

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Издержки инфляции

Инфляция, независимо от того, ожидаемая она или непредвиденная, имеет серьезные издержки. Их величина определяется темпом инфляции: чем выше темп инфляции, тем издержки инфляции больше. К издержкам инфляции относятся следующие.

Издержки "стоптанных башмаков" (shoeleather costs) — это трансакционные издержки инфляции. Трансакционные издержки (transaction costs) — это издержки по совершению сделки (transaction). В данном случае это издержки по получению наличных денег. Поскольку инфляция влечет за собой налог на наличные деньги, то, стремясь избежать этого налога, люди стараются хранить меньше наличных денег на руках и либо вкладывают их в банк на депозит под процент, либо покупают ценные бумаги, приносящие доход. При росте уровня цен, чтобы снять деньги со счета, человек должен чаще ходить в банк, тратиться на проезд или стаптывать башмаки, идя туда пешком, терять время на стояние в очереди и т.п. Чтобы продать ценные бумаги — акции и облигации — и получить наличные деньги, человек также должен потратить время, найти брокера (посредника рынка ценных бумаг), заплатить ему комиссионные. И в том, и в другом случае человек сталкивается с трансакционными издержками — издержками по получению наличных денег. Чем выше темп инфляции, тем чаще человек должен проводить подобные трансакции и поэтому тем выше издержки "стоптанных башмаков".

Издержки "меню" (menucosts) — издержки, которые несут фирмы-продавцы. При изменении цен они должны: во-первых, часто менять ценники, прейскуранты, перепечатывать каталоги своей продукции, что связано с полиграфическими затратами; во-вторых, нести почтовые издержки по их распространению и рекламе новых цен; в-третьих, нести издержки принятия решений относительно самих новых цен. Рост темпа инфляции увеличивает эти издержки.

Издержки на микроэкономическом уровне — издержки, связанные с изменением относительных цен и снижением эффективности в результате ухудшения распределения ресурсов (relative-price variability and the misallocation of resources). Поскольку, с одной стороны, изменение цен обходится фирмам дорого (высоки издержки "меню"), а с другой стороны, из-за боязни отпугнуть частыми изменениями цен своих постоянных клиентов, фирмы стараются менять цены как можно реже. В условиях инфляции

относительные цены тех товаров, цены на которые в течение некоторого периода времени фирмы держат без изменения, падают как по отношению к ценам тех товаров, на которые фирмы быстро меняют цены, так и по отношению к общему уровню цен. Экономические решения основываются на относительных ценах, однако в период инфляции изменение относительных цен не отражает действительного различия в эффективности производства разных видов товаров, а лишь разницу в скорости изменения цен на товары разными фирмами. В результате ресурсы направляются не в более эффективные отрасли и виды производств, а в те отрасли, где фирмы быстро повышают цены на свои товары, и в те виды производств, которые производят более дорогостоящие товары. В результате размещение ресурсов ухудшается и эффективность экономики снижается.

Издержки, связанные с искажениями в налогообложении, порожденные инфляцией (inflation-induced tax distortions). Инфляция увеличивает налоговое бремя на доходы, подученные по сбережениям, таким образом снижая стимулы к сбережениям, и, следовательно, ухудшает условия и возможности экономического роста. Инфляция оказывает воздействие на два вида доходов по сбережениям:

на доходы от продажи ценных бумаг (capital gains), которые представляют собой разницу между более высокой ценой, по которой ценная бумага продана человеком, и более низкой ценой, по которой она была им ранее куплена. Эта разница является объектом налогообложения. Например, человек покупает облигацию за 20 долл., а продает ее за 50 долл. Если за время, пока он владел облигацией, уровень цен удвоился, то его реальный доход составит не 30 долл. (50 — 20), а только 10 долл., так как он должен был бы продать облигацию за 40 долл. (20 х 2), чтобы только возместить ее стоимость, уплаченную при покупке, с учетом падения вдвое покупательной способности денег. Причем он должен заплатить налог не с 10 долл. (50 — 40), а с 30 долл. номинального дохода, потому что шкала налогообложения применяется к номинальным доходам и не учитывает инфляцию. В результате человек после выплаты налога не получит даже 10 долл. реального дохода;

на номинальную ставку процента, которая облагается налогом даже несмотря на то, что часть номинальной ставки процента в соответствии с эффектом Фишера (о котором речь пойдет позже) просто компенсирует инфляцию. Так, если человек дает кредит, например, 100 долл. и хочет получить реально 5% годовых (5 долл.), то ожидая инфляцию на уровне 10%, он

должен назначить номинальную ставку процента, равную 15%, чтобы получить в конце года 115 долл., из которых его номинальный доход составит 15 долл. (из них 10 долл. скомпенсируют инфляцию, т.е. падение на 10% покупательной способности денег, и 5 долл. должен был бы составить его реальный доход. Однако правительство берет налог (фиксированный процент) с величины номинального дохода, т.е. с 15 долл. В результате после выплаты налога реальный доход человека будет меньше 5 долл. Причем, чем выше уровень инфляции, тем меньше величина реального дохода, остающегося после выплаты налога. Это происходит потому, что номинальная ставка процента увеличивается на ту же величину, что и темп инфляции, а с увеличением номинальной ставки процента налоговые выплаты растут. Поэтому на реальный доход до выплаты налога инфляция воздействия не оказывает, а реальный доход после выплаты налога уменьшается, что снижает стимул к сбережениям.

Издержки, связанные с тем, что деньги перестают выполнять свои функции, что порождает путаницу и неудобство (confusion and inconvenience). Деньги служат единицей счета, с помощью которой измеряется стоимость всех товаров и услуг. Как расстояние измеряется в метрах, масса — в килограммах, а температура — в градусах, стоимость измеряется в денежных единицах (долларах, фунтах стерлингов, рублях и т.п.). Снижение покупательной способности денег в условиях инфляции означает, что размер "экономической измерительной палочки" уменьшается. Например, на 1 обесценившийся рубль можно купить столько товаров, сколько раньше на 50 копеек. Измеритель уменьшился вдвое. (Это эквивалентно тому, как если бы мы пытались измерить расстояние линейкой, на которой написано "1 метр", но в которой в действительности только 50 см). С одной стороны, это делает сделки запутанными, а с другой стороны, затрудняет подсчет прибыли фирм и поэтому делает выбор в пользу инвестиций более проблематичным и сложным. Издержки инфляции существуют, даже если инфляция стабильна и предсказуема.

Отличия в последствиях ожидаемой и непредвиденной инфляции

Последствия инфляции зависят от того, является инфляция ожидаемой или непредвиденной.

Рост уровня цен означает не только падение покупательной способности денег, но и снижение реальных доходов. Различают доходы номинальные и реальные. Номинальный доход — это денежная сумма, которую получает человек за продажу экономического ресурса, собственником которого он является. Реальный доход — это то количество товаров и услуг, которое человек может купить на свой номинальный доход (на полученную сумму денег).

где π— темп инфляции. Чем выше уровень цен на товары и услуги, т.е. чем выше темп инфляции, тем меньшее количество товаров и услуг могут купить люди на свои номинальные доходы, поэтому тем меньше реальные доходы. Особенно неприятные последствия имеет в этом отношении гиперинфляция, которая ведет не просто к падению реальных доходов, а к разрушению благосостояния.

В условиях ожидаемой инфляции экономические агенты могут таким образом построить свое поведение, чтобы минимизировать величину падения реальных доходов. Так, рабочие могут заранее потребовать повышения номинальной ставки заработной платы, а фирмы — предусмотреть повышение цен на свою продукцию, пропорционально ожидаемому темпу инфляции. Кредиторы будут предоставлять кредиты по номинальной ставке процента (R), равной сумме реальной ставки процента (реальной доходности по кредиту — r) и ожидаемого (expected) темпа инфляции (πе):

Так как кредит предоставляется в начале периода, а выплачивается заемщиком в конце его, то имеет значение именно ожидаемый темп инфляции. Так, если человек предоставляет кредит и хочет получить реальный доход, равный 5% годовых (r = 5%), то, ожидая инфляцию на конец периода на уровне 3% (πе = 3%), что означает 3%-е снижение к моменту возврата долга покупательной способности как взятой взаймы суммы, так и выплачиваемого по ней процентного дохода, он должен в момент выдачи кредита назначить ставку процента, равную 8% (5 + 3). Из этой величины 5% составят его реальный доход по кредиту и 3% скомпенсируют падение в результате инфляции покупательной способности выплачиваемой должником суммы.

Зависимость номинальной ставки процента от ожидаемого темпа инфляции

при неизменной реальной ставке процента называется эффектом Фишера (в честь известного американского экономиста Ирвинга Фишера (Irving Fisher), который первым обосновал эту зависимость)28. Эффект Фишера формулируется следующим образом: если ожидаемый темп инфляции повышается на 1 процентный пункт, то номинальная ставка процента повысится также на 1 процентный пункт. (Так, если кредитор ожидает темп инфляции к концу периода на уровне не 3, а 4%, то, желая получить реальный доход в 5% годовых, он назначит номинальную ставку процента не 8, а 9% (5 + 4).)

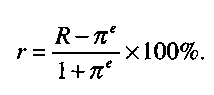

Из формулы эффекта Фишера можно получить формулу для расчета реальной ставки процента

Однако следует иметь в виду, что эта формула справедлива лишь для низких темпов инфляции (до 10%), а для высоких темпов инфляции необходимо использовать другую формулу29:

Это объясняется тем, что необходимо не просто рассчитать величину дохода (реальной ставки процента), но и оценить ее покупательную способность. А поскольку уровень цен изменится на величину, равную πе, то величину дохода, равную разнице между номинальной ставкой процента и ожидаемым темпом инфляции, следует разделить на новый уровень цен, равный с учетом инфляции (1 + πе). При низких темпах инфляции эта сумма близка к единице, но при высоких темпах инфляции она становится значимой величиной, которой нельзя пренебрегать.

Таким образом, в условиях ожидаемой инфляции можно предпринять усилия, чтобы не допустить или хотя бы минимизировать падение реальных доходов.

Однако в условиях непредвиденной инфляции избежать падения реальных доходов у всех экономических агентов невозможно, поэтому специфическим последствием непредвиденной инфляции является перераспределение доходов и богатства (arbitrary redistribution of wealth). Непредвиденная инфляция обогащает одних экономических агентов за счет других. Доходы и богатство перемещаются:

• от кредиторов к должникам. Кредитор предоставляет кредит по номинальной ставке процента (R), исходя из величины реального дохода, который он хочет получить (реальной ставки процента r), и ожидаемого темпа инфляции πе(