Файл: Конспект лекций по дисциплине макроэкономика оглавление тема предмет и методологические принципы.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.12.2023

Просмотров: 365

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Lдо М0, а доходность — от М0 до L. Таким образом, денежный агрегат М1 обладает наивысшей ликвидностью и самой низкой доходностью (до 1980 г. по чековым вкладам в США процент вообще не выплачивался).

Компоненты денежных агрегатов делятся на: наличные и безналичные деньги; деньги и "почти деньги" ("near-money").

Наличные деньги — это банкноты и монеты, находящиеся в обращении, т.е. вне банковской системы. Выпуск их в обращение обеспечивает центральный банк. Все остальные компоненты денежных агрегатов, находящиеся вбанковской системе, представляют собой безналичные деньги. Это долговые обязательства коммерческих банков.

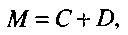

Под деньгами обычно понимают денежный агрегат M1, равный сумме наличных денег (currency — С), являющихся обязательствами центрального банка, и средств, находящихся на текущих счетах коммерческих банков (demand deposits — D), являющихся обязательствами этих банков:

т.е. средства, которые могут быть непосредственно и быстро использованы для совершения сделок. Если средства со сберегательных счетов можно легко переводить на текущие счета (как в США), то показатель Dбудет включать и сберегательные депозиты.

Средства денежных агрегатов М2, М3 и L,превышающие денежный агрегат М1, а именно средства на нечековых сберегательных счетах, средства на срочных счетах и краткосрочные государственные ценные бумаги — это "почти деньги", которые становятся деньгами, если:

снять средства со сберегательных или срочных счетов и превратить их в наличность;

перевести средства с этих счетов на текущий счет;

продать государственные ценные бумаги и получить наличные деньги.

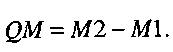

Кроме того, существует понятие "квазиденьги" (quazi-money — QM), которые представляют собой разницу между денежными агрегатами M1и М2:

Величина предложения денег определяется экономическим поведением:

• центрального банка, который обеспечивает и контролирует наличные деньги;

• коммерческих банков (банковского сектора экономики), которые хранят средства на своих счетах;

• населения (домохозяйств и фирм — небанковского сектора экономики), которое принимает решения, в каком соотношении разделить денежные средства между наличными деньгами и средствами на банковских счетах.

7.4. Уравнение количественной теории денег. Последствия эмиссии денег

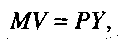

Количество денег в обращении (вне банковской системы) определяется с помощью уравнения количественной теории денег30:

где М-количество денег в обращении, V— скорость обращения денег, под которой понимается количество оборотов, которое делает в среднем за год одна денежная единица (доллар, фунт стерлингов, рубль), Р — общий уровень цен (дефлятор ВВП), Y— реальный ВВП. Произведение PY— это номинальный ВВП. Уравнение является тождеством. Оно показывает, что количество денег в обращении с учетом скорости их обращения соответствует величине ВВП в текущих ценах (т.е. номинального ВВП). Это означает, что ежегодно в экономике денег столько, сколько необходимо, чтобы оплатить стоимость произведенного ВВП в ценах этого года. Неслучайно это уравнение также называют уравнением обмена.

Если денег в обращение выпущено больше (увеличится денежная масса) или возрастает скорость обращения денег, то для сохранения тождества правой и левой частей уравнения должен повыситься уровень цен, а это есть не что иное, как инфляция. Скорость обращения денег (особенно в долгосрочном периоде) — величина достаточно стабильная. Она может меняться главным образом в связи с серьезными технологическими усовершенствованиями в банковской сфере (например, к росту скорости обращения денег привело появление банкоматов).

При небольших (до 10%) темпах изменения входящих в это уравнение величин можно получить следующее равенство:

ΔМ(в %) + ΔV(в %) = ΔР(в %) + ΔY(в %).

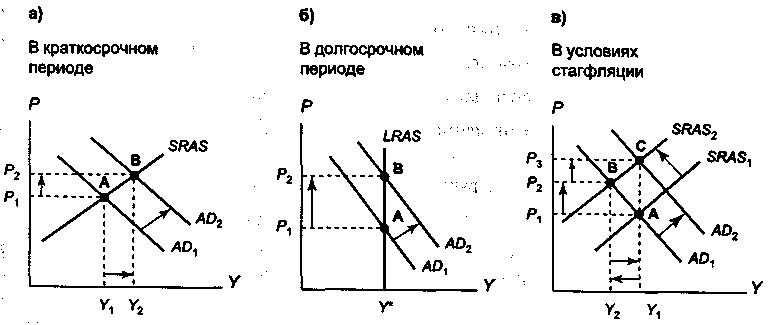

Величина денежной массы может меняться достаточно часто. Ее регулирует центральный банк, который обладает монопольным правом эмиссии денег. Эмиссия денег (emission) — это выпуск в обращение дополнительных денег. Увеличение предложения денег служит фактором стимулирования совокупного спроса, важным инструментом стабилизационной (антициклической) политики. Графически рост предложения денег изображается сдвигом вправо кривой совокупного спроса (рис. 7.1). Однако последствием эмиссии — что следует из уравнения количественной теории денег и видно на графике — является инфляция. И если в краткосрочном периоде рост уровня цен (от Р

1до Р2) сочетается с увеличением объема производства (от Y1 до Y2 на рис. 7.1, а), поэтому в условиях рецессии, вызванной сокращением совокупного спроса, эта мера может использоваться в качестве стабилизатора экономики, то в долгосрочном периоде происходит лишь рост уровня цен (от Р1 до Р2), а объем производства не меняется (Y*) (рис. 7.1, б). Причиной серьезной эмиссии обычно служит необходимость финансирования большого дефицита государственного бюджета в условиях, когда иные способы финансирования недоступны, что характерно для развивающихся стран и стран с переходной экономикой.

Особенно негативно эмиссия воздействует на экономику в условиях стагфляции (рис. 7.1, в). Если первоначально экономика находится в точке А, то сокращение совокупного предложения (сдвиг влево кривой краткосрочного совокупного предложения от SRAS1до SRAS2) ведет к уменьшению объема выпуска (от Y1 до У2) и росту уровня цен (от Р1до Р2) (точка В). Увеличение денежной массы в этих условиях приводит к росту объема производства (например, возврату экономики к первоначальному объему выпуска, равному Y1), но при этом усиливает инфляцию (рост уровня цен от Р2до Р3) (точка С), а именно инфляция является главной проблемой в ситуации стагфляции. В результате по сравнению с первоначальной ситуацией рост уровня цен составит Р1 — Р3

Рис. 7.1. Влияние эмиссии денег на экономику

Тема 8. Банковская система

8.1. Банковская система и ее структура

Банки являются основным финансовым посредником в экономике. Их деятельность это канал, с помощью которого изменения на денежном рынке трансформируются в изменения на товарном рынке. Банки обеспечивают предложение денег в экономике.

Главной функцией банков является посредничество в кредите. С одной стороны, банки принимают вклады (депозиты), привлекая деньги сберегателей (прежде всего домохозяйств), т е. аккумулируют временно свободные денежные средства. С другой стороны, они предоставляют эти средства под определенный процент нуждающимся в них экономическим агентам (фирмам, домохозяйствам и др.), т.е. выдают кредиты. Поэтому банковская система — это часть кредитной системы.

Кредитная система состоит небанковских и небанковских (специализированных) кредитных учреждений. К небанковским кредитным учреждениям относятся: фонды (инвестиционные, пенсионные и др.); страховые компании; ссудо-сберегательные ассоциации; кредитные союзы; ломбарды и т.п., т.е. все организации, выполняющие функций посредников в кредите.

Однако главными финансовыми посредниками выступают коммерческие банки." Слово "банк" происходит от итальянского слова "banco", что означает "скамья [менялы]". Первые банки с современным бухгалтерским принципом двойной записи появились в XV в. в Италии, хотя ростовщичество (предоставление денег в долг) как первая форма кредита процветало еще до нашей эры. Первые специальные кредитные учреждения ("деловые дома") возникли на Древнем Востоке, кредитные функции в Древней Греции и Древнем Риме выполняли храмы, в средневековой Европе — монастыри.

Современная банковская система двухуровневая: первый уровень — это центральный банк„ второй уровень—система коммерческих банков.

Центральный банк — это главный банк страны. В США он называется ФРС (Федеральная резервная система — Federal Reserve System), в Великобритании — это Банк Англии (Bank of England), в Германии — Бундесбанк (Bundesbank), в России — Центральный банк Российской Федерации.

Центральный банк выполняет функции:

• эмиссионного центра страны — обладает монопольным правом выпуска наличных денег (банкнот и монет, являющихся обязательствами, т.е. пассивами центрального банка), что обеспечивает ему постоянную ликвидность;

• банкира правительства — обслуживает финансовые операции правительства, осуществляет посредничество в платежах казначейства и кредитование правительства. Казначейство хранит свободные денежные ресурсы в центральном банке в виде депозитов, а, в свою очередь, центральный банк отдает казначейству всю свою прибыль сверх определенной, заранее установленной нормы;

• банка банков — коммерческие банки являются клиентами центрального банка, он хранит обязательные резервы коммерческих банков, что позволяет ему контролировать и координировать их внутреннюю и зарубежную деятельность (счета коммерческих банков являются обязательствами, т.е. пассивами центрального банка и активами коммерческих банков), и выступать кредитором последней инстанции

для испытывающих затруднения коммерческих банков, предоставляя им кредиты путем эмиссии денег или продажи ценных бумаг;

• межбанковского расчетного центра;

• хранителя золотовалютных резервов страны — обслуживает международные финансовые операции страны, контролирует состояние платежного баланса, выступает покупателем и продавцом на международных валютных рынках);

• определяет и осуществляет кредитно-денежную (монетарную) политику страны.

Баланс центрального банка, как баланс любого банка, состоит из двух частей. В правой части отражаются пассивы (обязательства), а в левой — активы (направления использования средств) (табл. 8.1).

Компоненты денежных агрегатов делятся на: наличные и безналичные деньги; деньги и "почти деньги" ("near-money").

Наличные деньги — это банкноты и монеты, находящиеся в обращении, т.е. вне банковской системы. Выпуск их в обращение обеспечивает центральный банк. Все остальные компоненты денежных агрегатов, находящиеся вбанковской системе, представляют собой безналичные деньги. Это долговые обязательства коммерческих банков.

Под деньгами обычно понимают денежный агрегат M1, равный сумме наличных денег (currency — С), являющихся обязательствами центрального банка, и средств, находящихся на текущих счетах коммерческих банков (demand deposits — D), являющихся обязательствами этих банков:

т.е. средства, которые могут быть непосредственно и быстро использованы для совершения сделок. Если средства со сберегательных счетов можно легко переводить на текущие счета (как в США), то показатель Dбудет включать и сберегательные депозиты.

Средства денежных агрегатов М2, М3 и L,превышающие денежный агрегат М1, а именно средства на нечековых сберегательных счетах, средства на срочных счетах и краткосрочные государственные ценные бумаги — это "почти деньги", которые становятся деньгами, если:

снять средства со сберегательных или срочных счетов и превратить их в наличность;

перевести средства с этих счетов на текущий счет;

продать государственные ценные бумаги и получить наличные деньги.

Кроме того, существует понятие "квазиденьги" (quazi-money — QM), которые представляют собой разницу между денежными агрегатами M1и М2:

Величина предложения денег определяется экономическим поведением:

• центрального банка, который обеспечивает и контролирует наличные деньги;

• коммерческих банков (банковского сектора экономики), которые хранят средства на своих счетах;

• населения (домохозяйств и фирм — небанковского сектора экономики), которое принимает решения, в каком соотношении разделить денежные средства между наличными деньгами и средствами на банковских счетах.

7.4. Уравнение количественной теории денег. Последствия эмиссии денег

Количество денег в обращении (вне банковской системы) определяется с помощью уравнения количественной теории денег30:

где М-количество денег в обращении, V— скорость обращения денег, под которой понимается количество оборотов, которое делает в среднем за год одна денежная единица (доллар, фунт стерлингов, рубль), Р — общий уровень цен (дефлятор ВВП), Y— реальный ВВП. Произведение PY— это номинальный ВВП. Уравнение является тождеством. Оно показывает, что количество денег в обращении с учетом скорости их обращения соответствует величине ВВП в текущих ценах (т.е. номинального ВВП). Это означает, что ежегодно в экономике денег столько, сколько необходимо, чтобы оплатить стоимость произведенного ВВП в ценах этого года. Неслучайно это уравнение также называют уравнением обмена.

Если денег в обращение выпущено больше (увеличится денежная масса) или возрастает скорость обращения денег, то для сохранения тождества правой и левой частей уравнения должен повыситься уровень цен, а это есть не что иное, как инфляция. Скорость обращения денег (особенно в долгосрочном периоде) — величина достаточно стабильная. Она может меняться главным образом в связи с серьезными технологическими усовершенствованиями в банковской сфере (например, к росту скорости обращения денег привело появление банкоматов).

При небольших (до 10%) темпах изменения входящих в это уравнение величин можно получить следующее равенство:

ΔМ(в %) + ΔV(в %) = ΔР(в %) + ΔY(в %).

Величина денежной массы может меняться достаточно часто. Ее регулирует центральный банк, который обладает монопольным правом эмиссии денег. Эмиссия денег (emission) — это выпуск в обращение дополнительных денег. Увеличение предложения денег служит фактором стимулирования совокупного спроса, важным инструментом стабилизационной (антициклической) политики. Графически рост предложения денег изображается сдвигом вправо кривой совокупного спроса (рис. 7.1). Однако последствием эмиссии — что следует из уравнения количественной теории денег и видно на графике — является инфляция. И если в краткосрочном периоде рост уровня цен (от Р

1до Р2) сочетается с увеличением объема производства (от Y1 до Y2 на рис. 7.1, а), поэтому в условиях рецессии, вызванной сокращением совокупного спроса, эта мера может использоваться в качестве стабилизатора экономики, то в долгосрочном периоде происходит лишь рост уровня цен (от Р1 до Р2), а объем производства не меняется (Y*) (рис. 7.1, б). Причиной серьезной эмиссии обычно служит необходимость финансирования большого дефицита государственного бюджета в условиях, когда иные способы финансирования недоступны, что характерно для развивающихся стран и стран с переходной экономикой.

Особенно негативно эмиссия воздействует на экономику в условиях стагфляции (рис. 7.1, в). Если первоначально экономика находится в точке А, то сокращение совокупного предложения (сдвиг влево кривой краткосрочного совокупного предложения от SRAS1до SRAS2) ведет к уменьшению объема выпуска (от Y1 до У2) и росту уровня цен (от Р1до Р2) (точка В). Увеличение денежной массы в этих условиях приводит к росту объема производства (например, возврату экономики к первоначальному объему выпуска, равному Y1), но при этом усиливает инфляцию (рост уровня цен от Р2до Р3) (точка С), а именно инфляция является главной проблемой в ситуации стагфляции. В результате по сравнению с первоначальной ситуацией рост уровня цен составит Р1 — Р3

Рис. 7.1. Влияние эмиссии денег на экономику

Тема 8. Банковская система

8.1. Банковская система и ее структура

Банки являются основным финансовым посредником в экономике. Их деятельность это канал, с помощью которого изменения на денежном рынке трансформируются в изменения на товарном рынке. Банки обеспечивают предложение денег в экономике.

Главной функцией банков является посредничество в кредите. С одной стороны, банки принимают вклады (депозиты), привлекая деньги сберегателей (прежде всего домохозяйств), т е. аккумулируют временно свободные денежные средства. С другой стороны, они предоставляют эти средства под определенный процент нуждающимся в них экономическим агентам (фирмам, домохозяйствам и др.), т.е. выдают кредиты. Поэтому банковская система — это часть кредитной системы.

Кредитная система состоит небанковских и небанковских (специализированных) кредитных учреждений. К небанковским кредитным учреждениям относятся: фонды (инвестиционные, пенсионные и др.); страховые компании; ссудо-сберегательные ассоциации; кредитные союзы; ломбарды и т.п., т.е. все организации, выполняющие функций посредников в кредите.

Однако главными финансовыми посредниками выступают коммерческие банки." Слово "банк" происходит от итальянского слова "banco", что означает "скамья [менялы]". Первые банки с современным бухгалтерским принципом двойной записи появились в XV в. в Италии, хотя ростовщичество (предоставление денег в долг) как первая форма кредита процветало еще до нашей эры. Первые специальные кредитные учреждения ("деловые дома") возникли на Древнем Востоке, кредитные функции в Древней Греции и Древнем Риме выполняли храмы, в средневековой Европе — монастыри.

Современная банковская система двухуровневая: первый уровень — это центральный банк„ второй уровень—система коммерческих банков.

Центральный банк — это главный банк страны. В США он называется ФРС (Федеральная резервная система — Federal Reserve System), в Великобритании — это Банк Англии (Bank of England), в Германии — Бундесбанк (Bundesbank), в России — Центральный банк Российской Федерации.

Центральный банк выполняет функции:

• эмиссионного центра страны — обладает монопольным правом выпуска наличных денег (банкнот и монет, являющихся обязательствами, т.е. пассивами центрального банка), что обеспечивает ему постоянную ликвидность;

• банкира правительства — обслуживает финансовые операции правительства, осуществляет посредничество в платежах казначейства и кредитование правительства. Казначейство хранит свободные денежные ресурсы в центральном банке в виде депозитов, а, в свою очередь, центральный банк отдает казначейству всю свою прибыль сверх определенной, заранее установленной нормы;

• банка банков — коммерческие банки являются клиентами центрального банка, он хранит обязательные резервы коммерческих банков, что позволяет ему контролировать и координировать их внутреннюю и зарубежную деятельность (счета коммерческих банков являются обязательствами, т.е. пассивами центрального банка и активами коммерческих банков), и выступать кредитором последней инстанции

для испытывающих затруднения коммерческих банков, предоставляя им кредиты путем эмиссии денег или продажи ценных бумаг;

• межбанковского расчетного центра;

• хранителя золотовалютных резервов страны — обслуживает международные финансовые операции страны, контролирует состояние платежного баланса, выступает покупателем и продавцом на международных валютных рынках);

• определяет и осуществляет кредитно-денежную (монетарную) политику страны.

Баланс центрального банка, как баланс любого банка, состоит из двух частей. В правой части отражаются пассивы (обязательства), а в левой — активы (направления использования средств) (табл. 8.1).