ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 114

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СПРАВОЧНО:

| Базовая прибыль (убыток) на акцию | 2900 | - | - |

| Разводненная прибыль (убыток) на акцию | 2910 | - | - |

Анализируя таблицу 2.1 отмечаем, что по сравнению с предыдущим годом отчетный увеличился в показателях финансовой отчетности, так выручка увеличилась на 26063 тыс. руб. или на 47.29 % .Числовой показатель налога на прибыль отсутствует, так как ООО «РУСЬ» использует специальный налоговый режим ЕСХН, который освобождает от уплаты данного налога. Чистая прибыль (убыток) увеличилась на 1088 тыс.руб. или на 9.44 %.

Чтобы дать объективную и точную картину финансового состояния предприятия, изменение в структуре активов и пассивов, в расчете с дебиторами и кредиторами, проводится финансовый анализ на основании бухгалтерского баланса [Приложения 4, 5]. Анализ проводится по 9 основным финансовым коэффициентам, а также осуществляется их сравнение со средними (медианными) значениями по соответствующей отрасли за 2021 год.

Финансовая отчетность организации ООО «РУСЬ».

Финансовые показатели ООО «РУСЬ» согласно статистическим данным Росстата за 2015–2020 годы представлены на следующих рисунках:

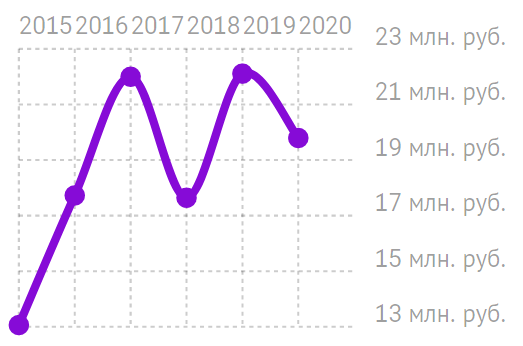

На рисунке 2.1 мы видим, как в течении нескольких лет менялся показатель выручки .

Рисунок 2.1 Выручка

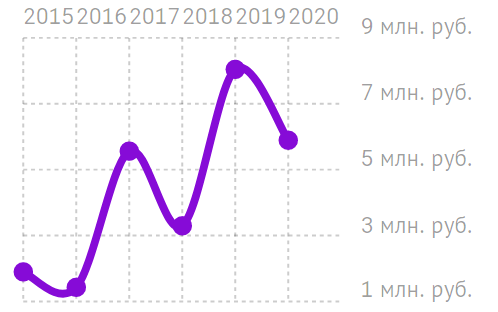

На рисунке представлен показатель «Прибыль» и его изменения за 5 лет.

Выручка – это основной показатель благосостояния предприятия. Чтобы остановить снижение выручки, нужно выявить основные причины этого и выбрать способы ее повышения.

Показатель выручки равен сложению себестоимости и добавленной стоимости.

Рассмотрим рисунок 2.2 показатель прибыли организации ООО «РУСЬ».

Прибыль организации это разница между доходами и расходами организации.

Доходы организации в 2015 году составили 13 433 000 руб. Расходы в свою очередь составили 15 588 000 руб.

Доходы организации в 2020 году составили 27 122 000 руб. Расходы в свою очередь тоже увеличились -21 229 000 руб.

Если сравнивать 2020 и 2019 год, то доходы организации в 2019 году составили 23 120 000 рублей. Доходы организации ООО «РУСЬ» возрасли на 4 002 000 рублей.

Расходы организации в 2019 году равны -15 075 000 руб. В сравнении с 2020 годом расходы организации увеличились на 6 224 000 рублей.

Прибыль организации в 2019 году составила 8 045 000 руб. В 2020 году прибыль организации уменьшилась на 2 152 000 рублей и составила 5 893 000 рублей.

Рисунок 2.2 Прибыль

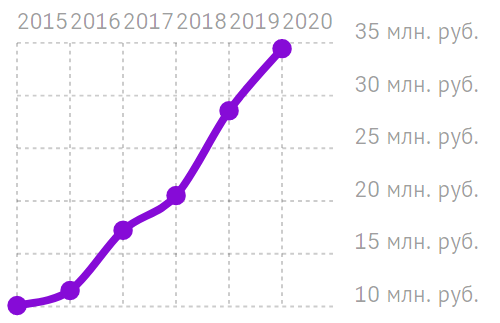

На рисунке мы рассмотрим показатель «Капитал» и его изменение.

Рисунок 2.3

На рисунке 2.3 мы видим, что капитал организации ООО «РУСЬ» с 2015 года и до сих пор только увеличивается.

Капитал в 2019 году составил 28 560 000 руб. А в 2020 увеличился на 5 893 000 рублей и в свою очередь составил 34 453 000 рублей.

Увеличение уставного капитала может формироваться с помощью следующих проводок.

Если учредители решили увеличить уставный капитал организации, соответствующие изменения в учредительных документах должны быть зарегистрированы.

Дт 75 Кт 80 – отражение увеличения уставного капитала за счет участников.

Дт 83(84) Кт 80 – отражено увеличение уставного капитала за счет добавочного капитала организации.

Рассмотрим основные показатели финансовой устойчивости предприятия Общества с ограниченной ответственностью «РУСЬ» отображенные в таблице под № 2.2.

Таблица 2.2

Показатели финансовой устойчивости ООО «РУСЬ»

| Показатели финансовой устойчивости | Значение в ООО «РУСЬ» за 2021 год | Среднее значение по отрасли |

| Коэффициент автономии (финансовой независимости) | 0,97 | ≥ 0,5 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,97 | = 0,75 – 0,95 |

| Коэффициент покрытия инвестиций | 2,90 | ≤ 1 |

Анализируя показатели финансовой устойчивости ООО «РУСЬ» отмечаем, что коэффициент автономии превышает на 0,47 единиц среднее значение по отрасли, что доказывает то, что организация независима от кредиторов.

Также отмечаем, что коэффициент обеспеченности собственными оборотными средствами составил 0,97 единиц, что показывает достаточность у организации собственных средств для финансирования текущей деятельности. Коэффициент покрытия инвестиций соответствует среднему значению по отрасли, что показывает то, что большая часть активов организации финансируется за счет устойчивых источников – собственных средств и долгосрочных пассивов.

Также рассмотрим показатели ликвидности и рентабельности предприятия ООО «РУСЬ» отображенные в табл. 2.3.

Таблица 2.3

Показатели ликвидности и рентабельности ООО «РУСЬ»

| Показатели ликвидности и рентабельности | Значение в ООО «РУСЬ» за 2021 год |

| Коэффициент текущей ликвидности | 3,36 |

| Коэффициент быстрой ликвидности | 17,90 |

| Коэффициент абсолютной ликвидности | 16,37 |

| Рентабельность продаж, % | 28,26 |

| Рентабельность активов, % | 25,99 |

| Рентабельность собственного капитала, % | 39,05 |

Анализируя показатели ликвидности и рентабельности ООО «РУСЬ» отмечаем, что на предприятии платежеспособность хорошая, также как и рентабельность продаж, активов и собственного капитала . Отмечаем, что коэффициент текущей ликвидности составляет 3,36 единиц, что показывает платежеспособность организации и способность погашать ее текущие обязательства. Коэффициент быстрой ликвидности составил 17,90 единиц, что характеризует хорошую способность организации погашать свои краткосрочные обязательства за счет продажи ликвидных активов. Коэффициент абсолютной ликвидности составил 16,37 единиц, что характеризует «мгновенную» платежеспособность организации. Также отмечаем, что рентабельность продаж составила 28,26 %; рентабельность активов составила 25,99 %; рентабельность собственного актива составила 39,05% что показывает то, что вложенный в дело капитал был неэффективно использован.

2.2. Организация учетной политики

Учетная политика организации ООО «РУСЬ» - это совокупность способов ведения бухгалтерского учета, включающих первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение фактов хозяйственной деятельности. [Приложение 3].

Бухгалтерский учет в ООО «РУСЬ» ведет бухгалтерия, возглавляемая главным бухгалтером. Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль над экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности хозяйства.

В бухгалтерии производятся прием, проверка и обработка первичных документов. Здесь же ведутся накопительные ведомости, аналитические и синтетические регистры и составляется баланс предприятия.

Для ведения бухгалтерского учета в организации была сформирована учетная политика, которая предполагает имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность факторов хозяйственной деятельности. Учетная политика организации отвечает требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

Учетная политика сформирована главным бухгалтером организации и утверждена руководителем организации.

В учетной политике ООО «РУСЬ» утверждены:

−выбранные организацией варианты учета и оценки объектов учета;

−рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями современности и полноты учета и отчетности;

−формы первичных и учетных документов, применяемых для формирования фактов хозяйственной деятельности, по которым предусмотрены типовые формы первичных документов, а также формы документов для внутренней бухгалтерской отчетности;

−порядок проведения инвентаризации активов и обязательств организации;

−правила документооборота и технология обработки учетной информации;

−порядок контроля над хозяйственными операциями;

−другие решения, необходимые для организации бухгалтерского учета.

Основными документами, регламентирующими вопросы бухгалтерского учета в ООО «РУСЬ», являются:

Федеральный Закон от 6 декабря 2011 г. № 402- ФЗ «О бухгалтерском учете».

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29 июля 1998 г. № 34н

Положение по бухгалтерскому учету 1/2008 «Учетная политика организаций»

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина РФ от 31 октября 2000г. № 94н

Учетная политика должна обеспечивать:

- полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности;

- своевременное отражение фактов хозяйственной деятельности;

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

- отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования ;

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца ;

- рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации;

Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации. При этом утверждается:

- рабочий план счетов бухгалтерского учета [Приложение 1].

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности.

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- правила документооборота;

- порядок контроля за хозяйственными операциями.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету.