ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 119

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

факторов и отражающиеся через систему экономической информации.

Деятельность предприятия, которая рассматривается во взаимодействии с технической стороной производства, с социальными и природными условиями является объектом экономического анализа.

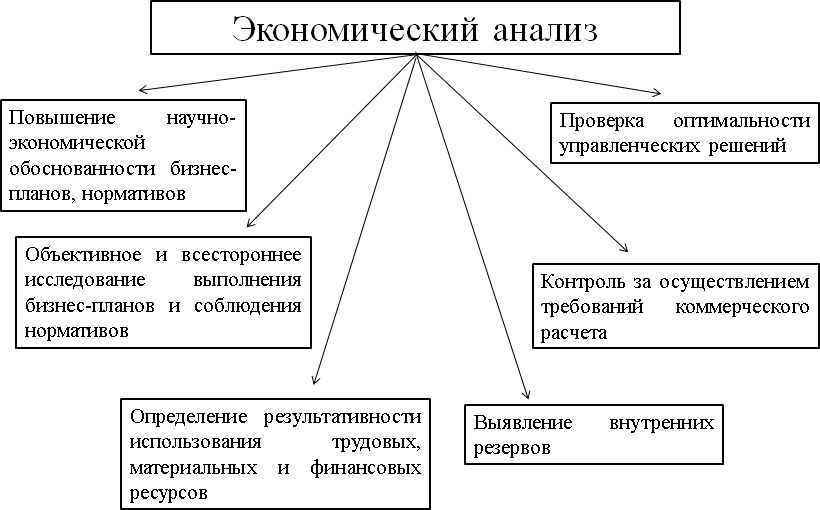

Экономический анализ имеет 6 основных задач, которые представлены на рисунке 1.1.

Рисунок 1.1 – Задачи экономического анализа2

1 Экономический анализ: Учебник / Под ред. Бариленко В.И. и др. - М.: КноРус, 2017. - 171 c.

2 Там же – С.40

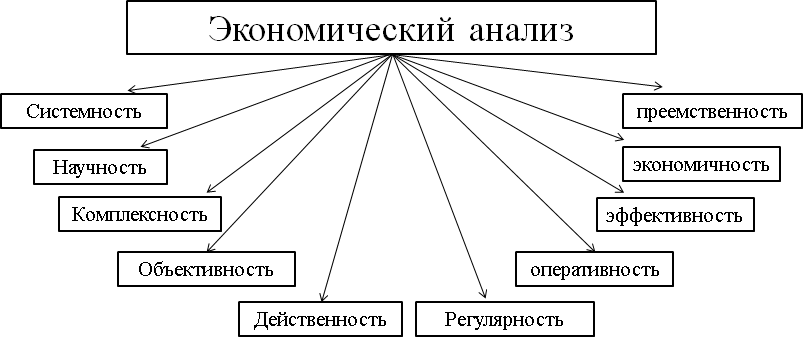

Выделяют 10 принципов экономического анализа, они представлены на рисунке 1.2. Поясним, в чем заключается суть каждого принципа.

Первый принцип – системность, он заключается в изучение деятельности предприятия с двух сторон. С одной стороны деятельность предприятия, как система, которая объединяет различные структурные подразделения, реализующие процесс производства, а с другой стороны, деятельность предприятия, как элемент более крупной хозяйственной системы.3

Следующий идет принцип научности, он представляет собой раскрытие экономической сущности изучаемого процесса, его оценки, характера изменения, посредством использования научных методов и процедур анализа.

Третий принцип – комплексность. Этот принцип в свою очередь предполагает изучение процесса во взаимодействии с обусловливающими их факторами с разных сторон.

Четвертый принцип – объективность, либо его также называют принцип точности или конкретности, он подразумевает под собой

доказательность выводов по результатам анализируемых объектов.

Пятый принцип заключается в своевременном раскрытии недостатков и ошибок в работе, это позволяет руководству предприятия своевременно принять необходимые меры по их устранению. Поэтому данный принцип называют принципом действенности.

Следующий принцип регулярности или систематичности, он предполагает определение интервала времени для анализа каждого объекта. Анализ может проводиться непрерывно, либо через определенные промежутки времени.

Седьмой принцип – оперативность, представляет собой немедленное и четкое проведение анализа, а также принятие на его основе управленческих решений.

Восьмой принцип отражает эффект затрат на проведение анализа, то есть

3 Давыденко, И.Г. Экономический анализ финансово-хозяйственной деятельности предприятия (для бакалавров)

/ И.Г. Давыденко, В.А. Алешин, А.И. Зотова. - М.: КноРус, 2018. - 384 c.

затраты несколько раз дают определенный эффект на анализ. Такой принцип называют принципом эффективности.

Девятый принцип – экономичность, он заключается в следующем: объем аналитической работы и затраты на ее проведение должны соизмеряться с эффектом, который она обеспечивает.

И последний принцип называется принципом преемственности, он заключается в том, чтобы единые принципы аналитической работы были соблюдены, а выводы, которые сделаны на основе различных тематических анализов в различные периоды времени, должны быть сопоставимы.

Рисунок 1.2 – Принципы экономического анализа4

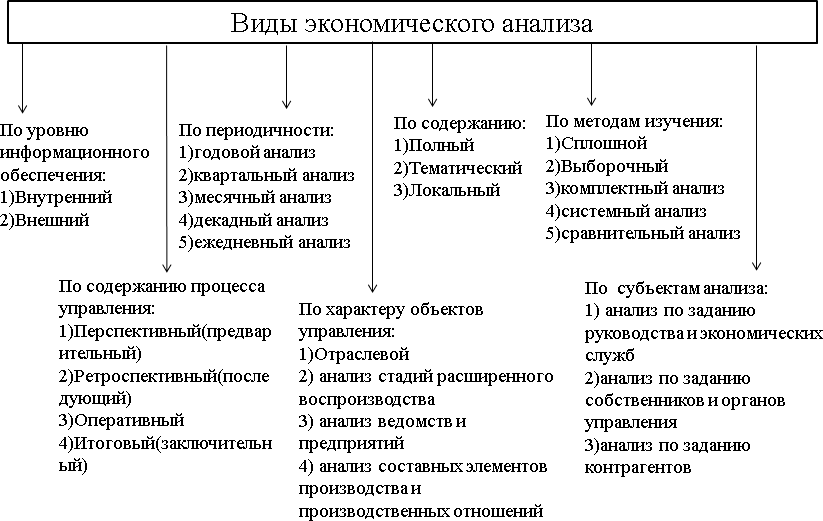

Экономический анализ подразделяют на различные виды, полная классификация видов экономического анализа представлена на рисунке 1.3.

Прежде всего, его разделяют на два основных вида: внутренний (управленческий) и внешний (финансовый). Поэтому эти два вида анализа рассмотрим более подробно.

4 Девяткин, О.В. Экономика предприятия (организации, фирмы): Учебник / О.В. Девяткин, Л.Г. Паштова, Н.Б. Акуленко. - М.: Инфра-М, 2018. - 126 c.

Рисунок 1.3 – Виды экономического анализа5

В первую очередь разберем понятия внутреннего и внешнего анализов.

Внутренний или управленческий анализ является частью управленческого учета. Такой анализ проводится с целью получения информации, которая необходима для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности, совершенствования техники, технологии и организации производства.6

Внешний или финансовый анализ является элементом финансового учета. Этот анализ необходим для того, чтобы познать сущность финансового механизма функционирования предприятия.

5 Девяткин, О.В. Экономика предприятия (организации, фирмы):

Учебник / О.В. Девяткин, Л.Г. Паштова, Н.Б. Акуленко. - М.: Инфра-М, 2018. - 126 c.

6 Качкова, О.Е. Экономический анализ хозяйственной деятельности (для бакалавров) / О.Е. Качкова, М.В. Косолапова, В.А. Свободин. - М.: КноРус, 2019. - 288 c.

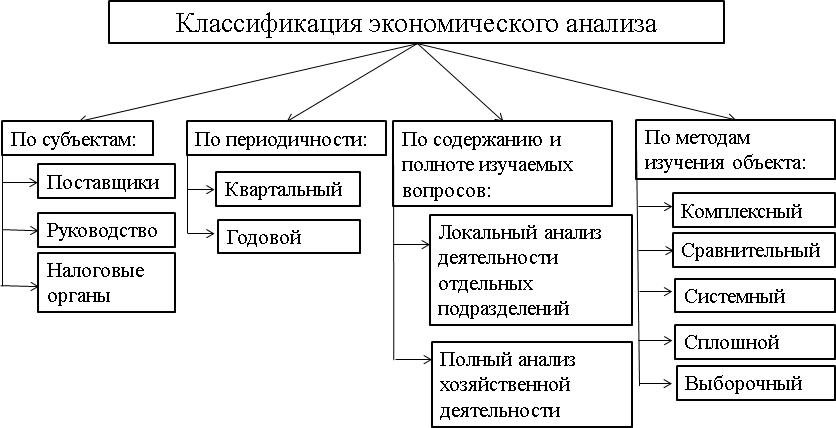

Экономический анализ классифицируют по четырем критериям, представленным на рисунке 1.4.

Рисунок 1.4 – Классификация экономического анализа7 Экономический анализ имеет ряд показателей, такие как натуральные,

стоимостные, количественные, качественные и т.д. Полная классификация показателей представлена на рисунке 1.5.

Рисунок 1.5 – Классификация показателей экономического анализа8

Для того чтобы изучить хозяйственные процессы используют различные

7 Алексейчева, Е.Ю. Экономика организации (предприятия): Учебник для бакалавров / Е.Ю. Алексейчева, М.Д. Магомедов. - М.: Дашков и К, 2016. - 292 c.

8 Там же – С.105

методы экономического анализа.

Отличительными чертами метода экономического анализа являются:

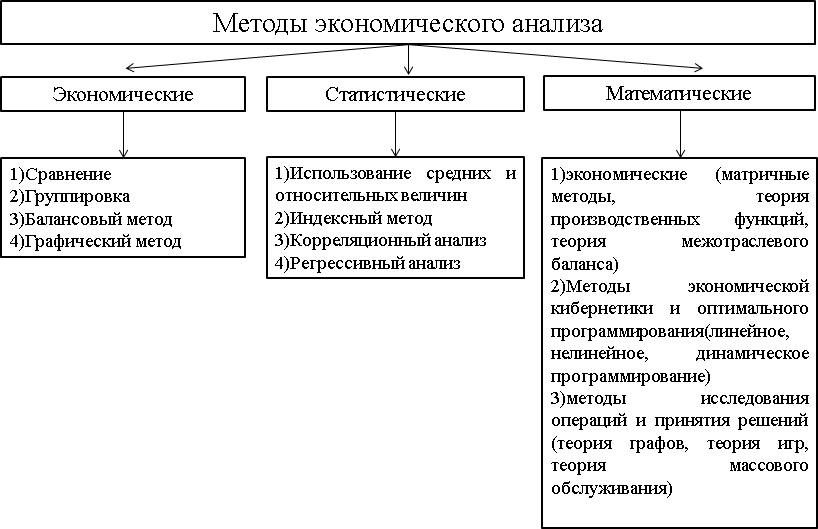

На рисунке 1.6 представлены три

группы методов экономического анализа, которые включают в себя различные способы для изучения деятельности предприятия.

Рисунок 1.6 – Методика экономического анализа10

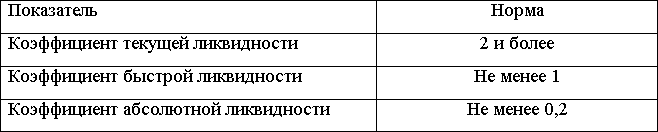

При проведении экономического анализа чаще всего используют коэффициенты ликвидности, финансовой устойчивости и рентабельности.

9 Суглобов, А.Е. Экономический анализ: Учебник / А.Е. Суглобов, О.Г. Карпович, С.А. Хмелев и др. - М.: Риор, 2018. - 168 c.

10 Александров, О.А. Экономический анализ: Учебное пособие / О.А. Александров, Ю.Н. Егоров. - М.: Инфра- М, 2018. - 336 c.

Анализируя ликвидность предприятия, можно рассчитать текущую, быструю и абсолютную ликвидность с помощью формул 1.1, 1.2 и 1.3 соответственно.11

(1.1)

(1.1)

(1.2)

(1.2)

(1.3)

(1.3)

В таблице 1.1 приведены нормативные значения коэффициентов ликвидности.

Таблица 1.1 – Нормативные значения12

Для того чтобы проанализировать финансовую устойчивость предприятия, рассчитывают коэффициенты устойчивости предприятия. В таблице 1.2 представлены формулы расчета показателей финансовой устойчивости и их нормативные значения.

11 Вайс, Т.А. Экономика предприятия / Т.А. Вайс,

Деятельность предприятия, которая рассматривается во взаимодействии с технической стороной производства, с социальными и природными условиями является объектом экономического анализа.

Экономический анализ имеет 6 основных задач, которые представлены на рисунке 1.1.

Рисунок 1.1 – Задачи экономического анализа2

1 Экономический анализ: Учебник / Под ред. Бариленко В.И. и др. - М.: КноРус, 2017. - 171 c.

2 Там же – С.40

Выделяют 10 принципов экономического анализа, они представлены на рисунке 1.2. Поясним, в чем заключается суть каждого принципа.

Первый принцип – системность, он заключается в изучение деятельности предприятия с двух сторон. С одной стороны деятельность предприятия, как система, которая объединяет различные структурные подразделения, реализующие процесс производства, а с другой стороны, деятельность предприятия, как элемент более крупной хозяйственной системы.3

Следующий идет принцип научности, он представляет собой раскрытие экономической сущности изучаемого процесса, его оценки, характера изменения, посредством использования научных методов и процедур анализа.

Третий принцип – комплексность. Этот принцип в свою очередь предполагает изучение процесса во взаимодействии с обусловливающими их факторами с разных сторон.

Четвертый принцип – объективность, либо его также называют принцип точности или конкретности, он подразумевает под собой

доказательность выводов по результатам анализируемых объектов.

Пятый принцип заключается в своевременном раскрытии недостатков и ошибок в работе, это позволяет руководству предприятия своевременно принять необходимые меры по их устранению. Поэтому данный принцип называют принципом действенности.

Следующий принцип регулярности или систематичности, он предполагает определение интервала времени для анализа каждого объекта. Анализ может проводиться непрерывно, либо через определенные промежутки времени.

Седьмой принцип – оперативность, представляет собой немедленное и четкое проведение анализа, а также принятие на его основе управленческих решений.

Восьмой принцип отражает эффект затрат на проведение анализа, то есть

3 Давыденко, И.Г. Экономический анализ финансово-хозяйственной деятельности предприятия (для бакалавров)

/ И.Г. Давыденко, В.А. Алешин, А.И. Зотова. - М.: КноРус, 2018. - 384 c.

затраты несколько раз дают определенный эффект на анализ. Такой принцип называют принципом эффективности.

Девятый принцип – экономичность, он заключается в следующем: объем аналитической работы и затраты на ее проведение должны соизмеряться с эффектом, который она обеспечивает.

И последний принцип называется принципом преемственности, он заключается в том, чтобы единые принципы аналитической работы были соблюдены, а выводы, которые сделаны на основе различных тематических анализов в различные периоды времени, должны быть сопоставимы.

Рисунок 1.2 – Принципы экономического анализа4

Экономический анализ подразделяют на различные виды, полная классификация видов экономического анализа представлена на рисунке 1.3.

Прежде всего, его разделяют на два основных вида: внутренний (управленческий) и внешний (финансовый). Поэтому эти два вида анализа рассмотрим более подробно.

4 Девяткин, О.В. Экономика предприятия (организации, фирмы): Учебник / О.В. Девяткин, Л.Г. Паштова, Н.Б. Акуленко. - М.: Инфра-М, 2018. - 126 c.

Рисунок 1.3 – Виды экономического анализа5

В первую очередь разберем понятия внутреннего и внешнего анализов.

Внутренний или управленческий анализ является частью управленческого учета. Такой анализ проводится с целью получения информации, которая необходима для планирования, контроля и принятия оптимальных управленческих решений, выработки стратегии и тактики по вопросам финансовой политики, маркетинговой деятельности, совершенствования техники, технологии и организации производства.6

Внешний или финансовый анализ является элементом финансового учета. Этот анализ необходим для того, чтобы познать сущность финансового механизма функционирования предприятия.

5 Девяткин, О.В. Экономика предприятия (организации, фирмы):

Учебник / О.В. Девяткин, Л.Г. Паштова, Н.Б. Акуленко. - М.: Инфра-М, 2018. - 126 c.

6 Качкова, О.Е. Экономический анализ хозяйственной деятельности (для бакалавров) / О.Е. Качкова, М.В. Косолапова, В.А. Свободин. - М.: КноРус, 2019. - 288 c.

Экономический анализ классифицируют по четырем критериям, представленным на рисунке 1.4.

Рисунок 1.4 – Классификация экономического анализа7 Экономический анализ имеет ряд показателей, такие как натуральные,

стоимостные, количественные, качественные и т.д. Полная классификация показателей представлена на рисунке 1.5.

Рисунок 1.5 – Классификация показателей экономического анализа8

Для того чтобы изучить хозяйственные процессы используют различные

7 Алексейчева, Е.Ю. Экономика организации (предприятия): Учебник для бакалавров / Е.Ю. Алексейчева, М.Д. Магомедов. - М.: Дашков и К, 2016. - 292 c.

8 Там же – С.105

методы экономического анализа.

Отличительными чертами метода экономического анализа являются:

-

определение системы показателей, которая описывает хозяйственную деятельность предприятий с разных сторон; -

установление формы взаимосвязи между факторами; -

выбор приемов и способов для изучения взаимосвязи; -

количественное измерение влияния факторов на совокупный показатель.9

На рисунке 1.6 представлены три

группы методов экономического анализа, которые включают в себя различные способы для изучения деятельности предприятия.

Рисунок 1.6 – Методика экономического анализа10

При проведении экономического анализа чаще всего используют коэффициенты ликвидности, финансовой устойчивости и рентабельности.

9 Суглобов, А.Е. Экономический анализ: Учебник / А.Е. Суглобов, О.Г. Карпович, С.А. Хмелев и др. - М.: Риор, 2018. - 168 c.

10 Александров, О.А. Экономический анализ: Учебное пособие / О.А. Александров, Ю.Н. Егоров. - М.: Инфра- М, 2018. - 336 c.

Анализируя ликвидность предприятия, можно рассчитать текущую, быструю и абсолютную ликвидность с помощью формул 1.1, 1.2 и 1.3 соответственно.11

(1.2)В таблице 1.1 приведены нормативные значения коэффициентов ликвидности.

Таблица 1.1 – Нормативные значения12

Для того чтобы проанализировать финансовую устойчивость предприятия, рассчитывают коэффициенты устойчивости предприятия. В таблице 1.2 представлены формулы расчета показателей финансовой устойчивости и их нормативные значения.

11 Вайс, Т.А. Экономика предприятия / Т.А. Вайс,