ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 124

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

устойчивости предприятия. В 2020 году мы наблюдаем обратное явление, собственный капитал уменьшается на 3616 тыс. руб. (45,69 %), это говорит о финансовом риске предприятия. Уменьшение нераспределённой прибыли свидетельствует о снижении деловой активности предприятия.

Уставный капитал для УМП должен составлять 100 тыс. руб., у УМП

«ЮНРОС» уставный капитал составляет 204 тыс. руб. и это удовлетворяет требованиям законодательства.

УМП «ЮНРОС» не имеет долгосрочных обязательств. В составе краткосрочных обязательств присутствует кредиторская задолженность, она увеличивается на 1181 тыс. руб. (67,76 %) в 2019 году и на 175 тыс. руб.(5,98 %) в 2020 году. Кредиторская задолженность превышает дебиторскую задолженность и это свидетельствует о финансовой зависимости и трудном положении предприятия.

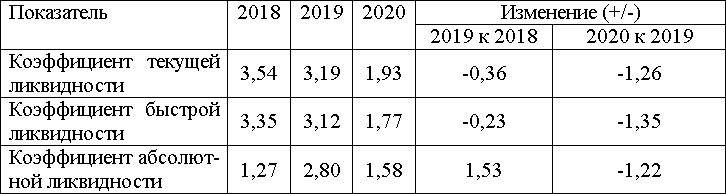

В таблице 2.4 рассчитаем коэффициенты ликвидности и сделаем совету- ющие выводы.

Таблица 2.4 – Коэффициенты ликвидности УМП «ЮНРОС» за 2018-2020 гг.44

Коэффициент текущей ликвидности в 2018 и 2019 годах в норме, так как составляет больше 2 и это является положительной тенденцией. В 2020 году данный коэффициент снизился и составил 1,93, если в дальнейшем будет про- исходить такое снижение, то это будет отрицательным фактом, так как у пред- приятия будут трудности связанные с погашением своих текущих обязательств.

Коэффициент быстрой ликвидности на протяжении трех лет находится в норме и составляет не меньше 1. В 2020 году мы наблюдаем существенное снижение данного показателя, это является отрицательной тенденцией, но при этом значение находится в норме. В динамике данный показатель должен уве-

личиваться, так как чем выше коэффициент быстрой ликвидности, тем лучше финансовое положение предприятия.

Коэффициент абсолютной ликвидности на протяжении анализируемого периода находится в норме. В 2019 году показатель увеличивается по сравне- нию с предыдущим годом, это является положительным фактом и говорит об улучшении финансового положения предприятия. Сравнивая 2020 год с 2019, мы наблюдаем снижение коэффициента и это говорит об обратном, возможно, на такую динамику повлияла пандемия 2020 года.

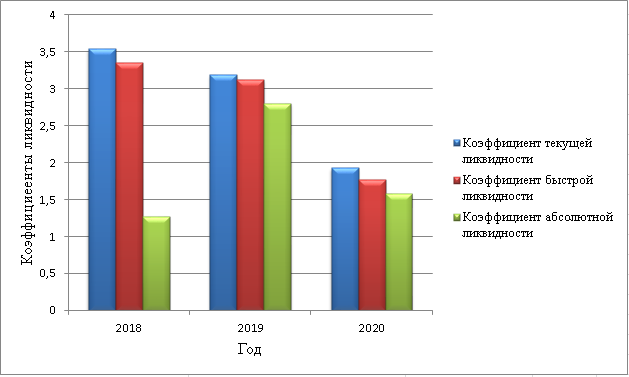

На рисунке 2.3 более наглядно представлена динамика коэффициентов ликвидности УМП «ЮНРОС».

44 Составлено автором на основании бухгалтерской отчетности УМП «ЮНРОС» за 2018-2020 гг.

Рисунок 2.3 – Коэффициенты ликвидности УМП «ЮНРОС» за 2018-2020 гг.45 Коэффициенты текущей и быстрой ликвидности на протяжении трех лет

уменьшаются, но при этом остаются в норме, это связанно со снижением деби- торской задолженности. Снижение коэффициентов является отрицательной тенденцией, так как если в будущем коэффициенты будут также снижаться, то это может привести к ухудшению финансового положения предприятия.

Коэффициент абсолютной ликвидности в норме, но наблюдается сниже- ние в 2020 году, это также является неблагоприятным фактом, так как дальней- шее снижение коэффициента может говорить о финансовых трудностях пред- приятия.

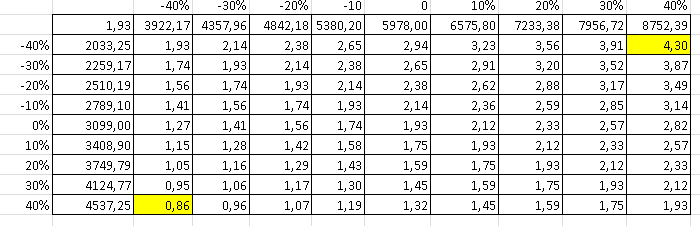

Произведем расчет прогнозных значений коэффициентов ликвидности с помощью программ Excel (анализ «что – если»). Стартовая величина -40 %, прирост 10 %.

На рисунке 2.4 представлены результаты прогнозных коэффициентов те- кущей ликвидности.

Рисунок 2.4 – Прогнозные коэффициенты текущей ликвидности УМП «ЮНРОС»46

Максимальный коэффициент текущей ликвидности составляет 4,30, при росте текущих активов на 40 % и снижение текущих пассивов на 40 %, а мини- мальное значение коэффициента будет составлять 0,86, при снижении текущих активов на 40 % и увеличении текущих пассивов на 40 %.

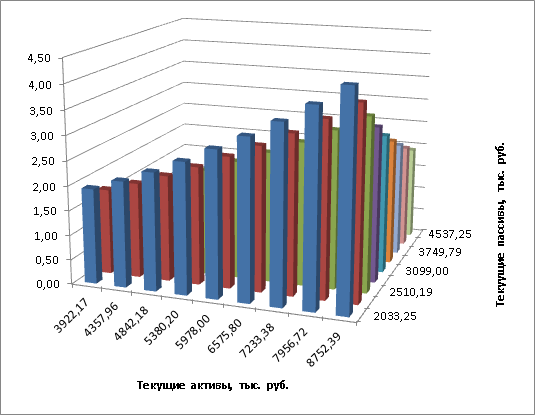

На рисунке 2.5 более наглядно показана динамика прогнозных значений коэффициента текущей ликвидности.

Рисунок 2.5 – Динамика прогнозных коэффициентов текущей ликвидности УМП «ЮНРОС»47

Мы наблюдаем, что коэффициент текущей ликвидности будет расти при увеличении текущих активов и снижении текущих пассивов предприятия. Те- кущие активы предприятия можно увеличить за счет снижения внеоборотных активов. Текущие пассивы предприятия можно уменьшить за счет снижения кредиторской задолженности, это можно сделать с помощью привлечения дол- госрочных кредитов и займов.

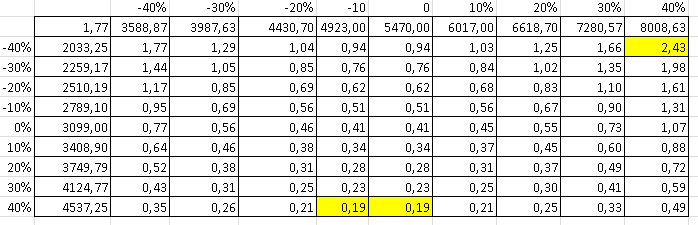

Также было проведено прогнозирование коэффициентов быстрой лик- видности. Результаты прогнозирования представлены на рисунке 2.6.

Рисунок 2.6 – Прогнозные коэффициенты быстрой ликвидности УМП «ЮНРОС»48

Максимальный коэффициент быстрой ликвидности составляет 2,43, при росте денежных средств и дебиторской задолженности на 40 % и снижение те- кущих пассивов на 40 %, а минимальное значение коэффициента будет состав- лять 0,19 в двух случаях:

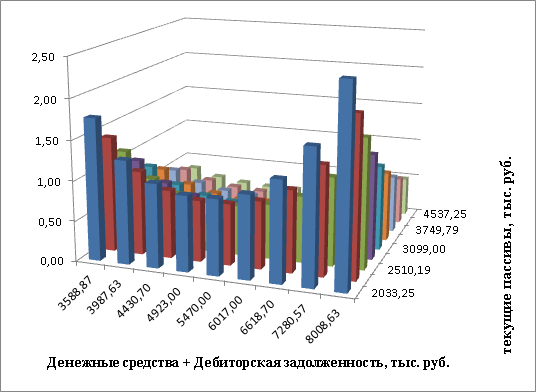

На рисунке 2.7 изображена динамика прогнозирования коэффициентов быстрой ликвидности УМП «ЮНРОС».

Рисунок 2.7 – Динамика прогнозных коэффициентов быстрой ликвидности УМП «ЮНРОС»49

На графике мы видим, что динамика коэффициентов не стабильная, сна- чала идет спад, потом увеличение, но все же максимальное значение коэффици- ента будет при увеличении денежных средств + дебиторской задолженности и снижении текущих пассивов. Увеличить денежные средства можно за счет оп- тимизации и рационализации ассортимента выпускаемой продукции. Снизить текущие пассивы можно таким же способом, который предлагался ранее.

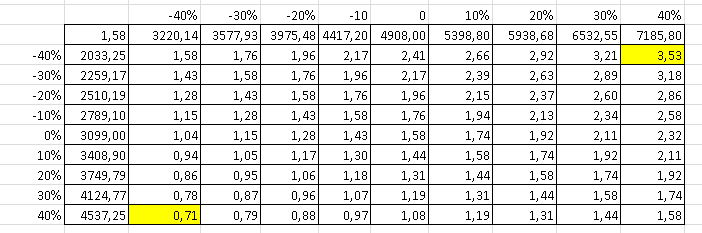

Ну и также были рассчитаны прогнозные коэффициенты абсолютной ликвидности, они представлены на рисунке 2.8.

Рисунок 2.8 – Прогнозные коэффициенты абсолютной ликвидности УМП «ЮНРОС»50

Максимальный коэффициент абсолютной ликвидности составляет 3,53, при росте денежных средств на 40 % и снижение текущих пассивов на 40 %, а минимальное значение коэффициента будет составлять 0,71, при снижении те- кущих денежных средств на 40 % и увеличении текущих пассивов на 40 %.

На рисунке 2.9 представлена динамика прогнозных коэффициентов абсо- лютной ликвидности.

Рисунок 2.9 – Динамика прогнозных коэффициентов абсолютной ликвидности УМП «ЮНРОС»51

Коэффициент абсолютной ликвидности будет расти при увеличении де- нежных средств и снижении текущих пассивов предприятия. Увеличить денеж- ные средства можно за счет оптимизации и рационализации ассортимента вы- пускаемой продукции, а также за счет продажи дебиторской задолженности.

Снизить текущие пассивы можно за счет снижения кредиторской задолженно- сти.

Далее проведем расчеты коэффициентов финансовой устойчивости пред- приятия в таблице 2.5.

Таблица 2.5 – Коэффициенты финансовой устойчивости УМП «ЮНРОС» за 2018-2020 гг.52

Уставный капитал для УМП должен составлять 100 тыс. руб., у УМП

«ЮНРОС» уставный капитал составляет 204 тыс. руб. и это удовлетворяет требованиям законодательства.

УМП «ЮНРОС» не имеет долгосрочных обязательств. В составе краткосрочных обязательств присутствует кредиторская задолженность, она увеличивается на 1181 тыс. руб. (67,76 %) в 2019 году и на 175 тыс. руб.(5,98 %) в 2020 году. Кредиторская задолженность превышает дебиторскую задолженность и это свидетельствует о финансовой зависимости и трудном положении предприятия.

В таблице 2.4 рассчитаем коэффициенты ликвидности и сделаем совету- ющие выводы.

Таблица 2.4 – Коэффициенты ликвидности УМП «ЮНРОС» за 2018-2020 гг.44

Коэффициент текущей ликвидности в 2018 и 2019 годах в норме, так как составляет больше 2 и это является положительной тенденцией. В 2020 году данный коэффициент снизился и составил 1,93, если в дальнейшем будет про- исходить такое снижение, то это будет отрицательным фактом, так как у пред- приятия будут трудности связанные с погашением своих текущих обязательств.

Коэффициент быстрой ликвидности на протяжении трех лет находится в норме и составляет не меньше 1. В 2020 году мы наблюдаем существенное снижение данного показателя, это является отрицательной тенденцией, но при этом значение находится в норме. В динамике данный показатель должен уве-

личиваться, так как чем выше коэффициент быстрой ликвидности, тем лучше финансовое положение предприятия.

Коэффициент абсолютной ликвидности на протяжении анализируемого периода находится в норме. В 2019 году показатель увеличивается по сравне- нию с предыдущим годом, это является положительным фактом и говорит об улучшении финансового положения предприятия. Сравнивая 2020 год с 2019, мы наблюдаем снижение коэффициента и это говорит об обратном, возможно, на такую динамику повлияла пандемия 2020 года.

На рисунке 2.3 более наглядно представлена динамика коэффициентов ликвидности УМП «ЮНРОС».

44 Составлено автором на основании бухгалтерской отчетности УМП «ЮНРОС» за 2018-2020 гг.

Рисунок 2.3 – Коэффициенты ликвидности УМП «ЮНРОС» за 2018-2020 гг.45 Коэффициенты текущей и быстрой ликвидности на протяжении трех лет

уменьшаются, но при этом остаются в норме, это связанно со снижением деби- торской задолженности. Снижение коэффициентов является отрицательной тенденцией, так как если в будущем коэффициенты будут также снижаться, то это может привести к ухудшению финансового положения предприятия.

Коэффициент абсолютной ликвидности в норме, но наблюдается сниже- ние в 2020 году, это также является неблагоприятным фактом, так как дальней- шее снижение коэффициента может говорить о финансовых трудностях пред- приятия.

Произведем расчет прогнозных значений коэффициентов ликвидности с помощью программ Excel (анализ «что – если»). Стартовая величина -40 %, прирост 10 %.

На рисунке 2.4 представлены результаты прогнозных коэффициентов те- кущей ликвидности.

Рисунок 2.4 – Прогнозные коэффициенты текущей ликвидности УМП «ЮНРОС»46

Максимальный коэффициент текущей ликвидности составляет 4,30, при росте текущих активов на 40 % и снижение текущих пассивов на 40 %, а мини- мальное значение коэффициента будет составлять 0,86, при снижении текущих активов на 40 % и увеличении текущих пассивов на 40 %.

На рисунке 2.5 более наглядно показана динамика прогнозных значений коэффициента текущей ликвидности.

Рисунок 2.5 – Динамика прогнозных коэффициентов текущей ликвидности УМП «ЮНРОС»47

Мы наблюдаем, что коэффициент текущей ликвидности будет расти при увеличении текущих активов и снижении текущих пассивов предприятия. Те- кущие активы предприятия можно увеличить за счет снижения внеоборотных активов. Текущие пассивы предприятия можно уменьшить за счет снижения кредиторской задолженности, это можно сделать с помощью привлечения дол- госрочных кредитов и займов.

Также было проведено прогнозирование коэффициентов быстрой лик- видности. Результаты прогнозирования представлены на рисунке 2.6.

Рисунок 2.6 – Прогнозные коэффициенты быстрой ликвидности УМП «ЮНРОС»48

Максимальный коэффициент быстрой ликвидности составляет 2,43, при росте денежных средств и дебиторской задолженности на 40 % и снижение те- кущих пассивов на 40 %, а минимальное значение коэффициента будет состав- лять 0,19 в двух случаях:

-

при снижении дебиторской задолженности + денежных средств на 10 % и увеличении текущих пассивов на 40 %; -

при неизменном значении дебиторской задолженности + денежных средств и увеличении текущих пассивов на 40 %.

На рисунке 2.7 изображена динамика прогнозирования коэффициентов быстрой ликвидности УМП «ЮНРОС».

Рисунок 2.7 – Динамика прогнозных коэффициентов быстрой ликвидности УМП «ЮНРОС»49

На графике мы видим, что динамика коэффициентов не стабильная, сна- чала идет спад, потом увеличение, но все же максимальное значение коэффици- ента будет при увеличении денежных средств + дебиторской задолженности и снижении текущих пассивов. Увеличить денежные средства можно за счет оп- тимизации и рационализации ассортимента выпускаемой продукции. Снизить текущие пассивы можно таким же способом, который предлагался ранее.

Ну и также были рассчитаны прогнозные коэффициенты абсолютной ликвидности, они представлены на рисунке 2.8.

Рисунок 2.8 – Прогнозные коэффициенты абсолютной ликвидности УМП «ЮНРОС»50

Максимальный коэффициент абсолютной ликвидности составляет 3,53, при росте денежных средств на 40 % и снижение текущих пассивов на 40 %, а минимальное значение коэффициента будет составлять 0,71, при снижении те- кущих денежных средств на 40 % и увеличении текущих пассивов на 40 %.

На рисунке 2.9 представлена динамика прогнозных коэффициентов абсо- лютной ликвидности.

Рисунок 2.9 – Динамика прогнозных коэффициентов абсолютной ликвидности УМП «ЮНРОС»51

Коэффициент абсолютной ликвидности будет расти при увеличении де- нежных средств и снижении текущих пассивов предприятия. Увеличить денеж- ные средства можно за счет оптимизации и рационализации ассортимента вы- пускаемой продукции, а также за счет продажи дебиторской задолженности.

Снизить текущие пассивы можно за счет снижения кредиторской задолженно- сти.

Далее проведем расчеты коэффициентов финансовой устойчивости пред- приятия в таблице 2.5.

Таблица 2.5 – Коэффициенты финансовой устойчивости УМП «ЮНРОС» за 2018-2020 гг.52