ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 123

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

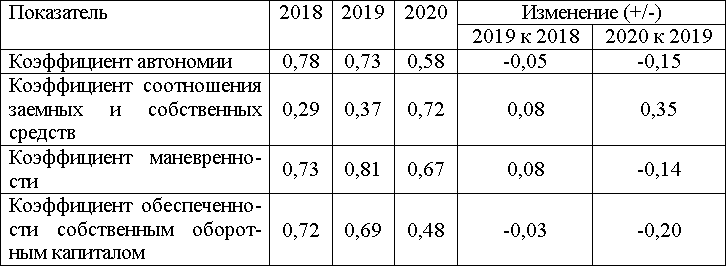

На протяжении анализируемого периода коэффициент автономии снижа- ется, но при этом находится в норме. Дальнейшее снижение данного коэффици- ента может свидетельствовать о риске финансовой устойчивости предприятия.

Коэффициент соотношения заемных и собственных средств на протяже- нии трех лет увеличивается, дальнейший рост коэффициента будет говорить о преобладании заемных средств над собственными, на данный момент коэффи- циент находится в норме.

51 Составлено автором на основании данных из рисунка 2.6

Коэффициент маневренности отклоняется от нормы в 2018-2020 годах (больше 0,5) это говорит риске неплатежеспобности и финансовой зависимости предприятия.

Коэффициент обеспеченности собственным оборотным капиталом на протяжении трех лет больше 0,1 и, несмотря на снижение этого коэффициента, можно говорить, что у предприятия хорошая финансовая устойчивость.

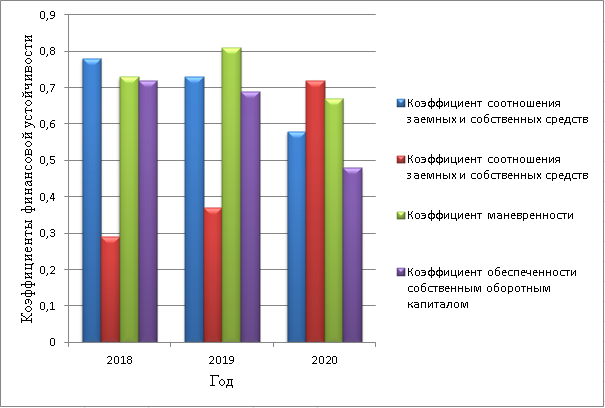

На рисунке 2.10 для наглядности изображена динамика коэффициентов финансовой устойчивости за три года.

Рисунок 2.10 – Коэффициенты финансовой устойчивости УМП «ЮНРОС» за 2018-2020 гг.53

Коэффициенты автономии и обеспеченности собственным оборотным капиталом на протяжении трех лет снижаются, но при этом остаются в норме, если в будущем данные коэффициенты будут снижаться, то у предприятия будет риск финансовой устойчивости.

Коэффициент обеспеченности соотношения заемных и собственных средств также находится в норме. В динамике данный коэффициент не должен расти, так как

рост указывает на преобладание заёмных средств над собственными.

Коэффициент маневренности должен быть в интервале от 0,2 до 0,5, у нас он больше 0,5, это является отрицательным фактом.

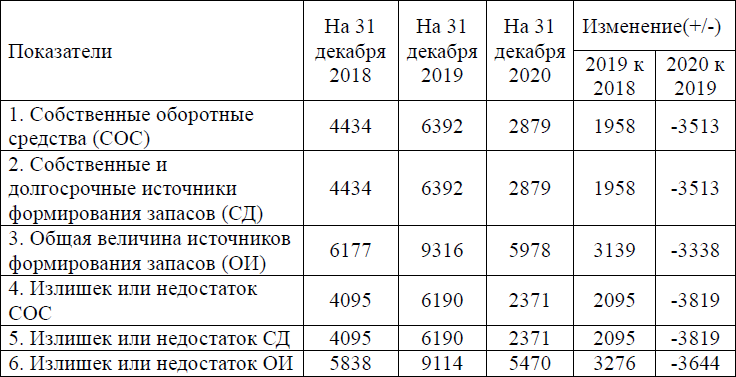

Проведем оценку финансовой устойчивости, основанную на изучении обеспеченности запасов источниками их формирования. В таблице 2.6 приведены показатели финансовой устойчивости за три года.

Таблица 2.6 – Показатели финансовой устойчивости УМП «ЮНРОС» за 2018- 2020 гг., тыс. руб.54

По полученным данным у УМП «ЮНРОС» на протяжении трех лет присутствует излишек собственных оборотных средств, собственных и долгосрочных источников формирования запасов, а также общей величины источников формирования запасов. Если посмотреть на динамику показателей, то в 2019 году мы наблюдаем рост, а в 2020 году резкий спад, причем показатели составляют ниже уровня 2018 года.

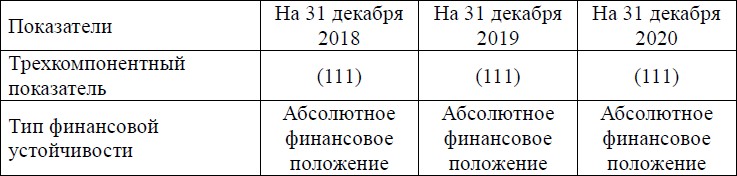

В таблице 2.7 представлен тип финансовой устойчивости УМП

«ЮНРОС».

Таблица 2.7 – Определение типа финансовой устойчивости на 2018-2020 гг.55

Исходя из расчетов, мы наблюдаем, что УМП «ЮНРОС» присущ тип аб- солютной финансовой устойчивости, в данном случае имеется излишек всех видов источников формирования запасов.

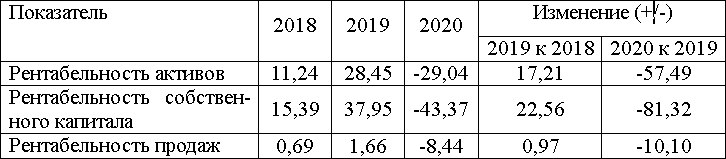

В таблице 2.8 представлены расчеты коэффициентов рентабельности УМП «ЮНРОС» за 2018-2020 года.

Таблица 2.8 – Коэффициенты

рентабельности УМП «ЮНРОС» за 2018-2020 гг., %56

По данным таблицы 2.8 мы наблюдаем в 2020 отрицательную рентабель- ность, это связанно с тем, что предприятия в 2020 году имеет убыток, вместо прибыли. Снижение показателей рентабельности, безусловно, является отрица- тельной тенденцией, на это повлияло снижение продаж и, следовательно, сни- жение выручки.

55 Составлено автором на основании данных из таблицы 2.6

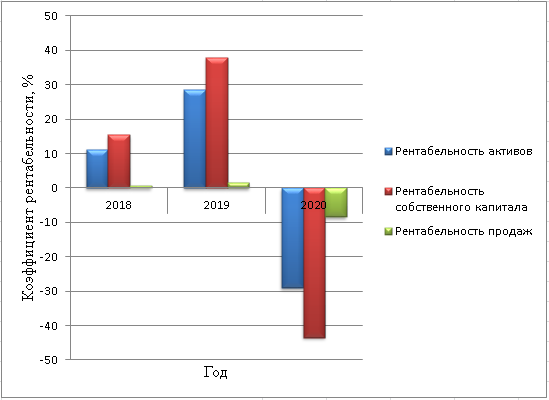

На рисунке 2.11 представлена динамика коэффициентов рентабельности УМП «ЮНРОС» за 2018-2020 года.

Рисунок 2.11 – Коэффициенты рентабельности УМП «ЮНРОС» за 2018-2020 гг.57

*составлено автором на основании таблицы 2.8

Изначально мы наблюдаем рост коэффициентов рентабельности, так как у предприятия был рост чистой прибыли. В 2020 году рентабельность отрица- тельная, это связано с убытком на предприятии.

Проведем расчета периода окупаемости собственного капитала по форму- ле 12, расчеты оформим в таблице 2.9.

Проведем расчета периода окупаемости собственного капитала по форму- ле 12, расчеты оформим в таблице 2.9.| СК Период окупаемости = П − ТНП дно | (2.1) |

Где СК – собственный капитал; Пдно– прибыль до налогообложения; ТНП

– текущий налог на прибыль.

Таблица 2.9 – Период окупаемости собственного капитала УМП «ЮНРОС»58

| Показатель | 2018 | 2019 | 2020 |

| Период окупаемости | 4,45 | 2,57 | - |

По полученным расчетам мы получаем

, что период окупаемости в 2018 году равен 4,45 лет, в 2019 – 2,57 лет, а в 2020 году предприятие потерпело убы- ток, поэтому расчет периода окупаемости производить некорректно.

Произведем прогнозирование деятельности УМП «ЮНРОС» на 2021 год.

Предприятие запланировало в 2021 году:

-

увеличить выручку на 5 % за счет расширения ассортимента, рекламы и привлечения новых клиентов. -

снизить себестоимость на 3 % за счет оптимизации производственных процессов; -

снизить запасы на 13 % за счет оптимизации системы закупок; -

снизить кредиторскую задолженность на 12 %.

Ниже рассчитаны прогнозные значения финансовых показателей на 2021 год, учитывая планы предприятия.

Выручка составит:

В = 48277 + 48277 ∗ 0, 05 = 50690 тыс. руб.

Себестоимость в 2021 году составит:

27175

С = 48277 ∗ 50690 ∗ 0,97 = 27677 тыс. руб.

С = 48277 ∗ 50690 ∗ 0,97 = 27677 тыс. руб.Валовая прибыль:

ВП = 50690 − 27677 = 23013 тыс. руб.

Коммерческие расходы рассчитаем как среднее значение за три года.

23854 + 27719 + 25175

КР =

КР =Прибыль от продаж:

3 = 25582 тыс. руб.

Ппродаж = 23013 − 25582 = −2569 тыс. руб.

58 Составлено автором на основании бухгалтерской отёчности УМП «ЮНРОС» за 2018-2020 г.

Прочие

доходы и расходы:

Прочие доходы = 2113 + 2113 ∗ 0,05 = 2218 тыс. руб.

Прочие расходы = 183 + 183 ∗ 0,05 = 192 тыс. руб.

Прибыль до налогообложения:

Пдн = −2569 + 2218 − 192 = −543 тыс. руб.

Прочее рассчитаем с учетом темпа рост, который составил 18 %.

Прочее = −543 + (−543 ∗ 0,18) = −640 тыс. руб.

Чистая прибыль:

ЧП = −543 − (−640) = 97 тыс. руб.

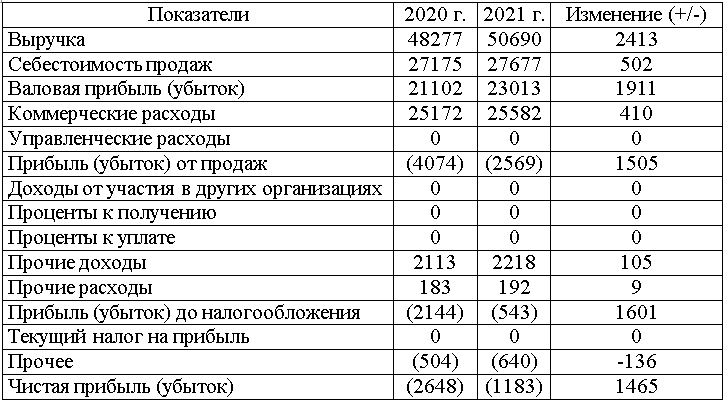

В таблице 2.10 сведем полученные результаты и сделаем соответствую- щие выводы.

Таблица 2.10 – Прогнозный отчет о финансовых результатах УМП «ЮНРОС», тыс. руб.59

59 Составлено автором на основании бухгалтерской отёчности УМП «ЮНРОС» за 2020 г.

Пандемия 2020 года повиляла отрицательно на деятельность УМП «ЮН- РОС». В связи со сложившейся ситуацией предприятие запланировало увели- чить выручку в 2021 году на 5 % и снизить себестоимость продаж на 3 %.

Спрогнозировав финансовые показатели, мы наблюдаем увеличение вы- ручки на 2413 тыс. руб. и увеличение себестоимости продаж на 502 тыс. руб.

В 2021 году предприятие будет иметь также как и в 2020 году убыток от продаж. Убыток составит 2659 тыс. руб., но это меньше, чем в 2020 году на 1505 тыс. руб. Прибыль до налогообложения составит -543 тыс. руб., это мень- ше на 1601 тыс. руб. по сравнению с 2020 годом. В 2021 году чистая прибыль увеличится на 1465 тыс. руб., но при этом предприятие будет нести также как и 2020 году убыток,