Добавлен: 18.01.2024

Просмотров: 37

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

1) Коэффициенты ликвидности:

Таблица 8 – Анализ ликвидности АО «Авиакомпания «Сибирь» за 2018 год

| Актив | Пассив | Условие |

| A1=32617349000 | П1=29771680000 | ≥ |

| A2=11028588000 | П2=1028898000 | ≥ |

| A3=1877085000 | П3=20000000000 | ≤ |

| A4=18818719000 | П4=12826056000 | ≥ |

Таблица 9 - Анализ ликвидности АО «Авиакомпания «Сибирь» за 2019 год

| Актив | Пассив | Условие |

| A1=30729402000 | П1=35222112000 | ≤ |

| A2=13299736000 | П2=21674000 | ≥ |

| A3=2802107000 | П3=15000000000 | ≤ |

| A4=20087776000 | П4=15714203000 | ≥ |

Общий показатель ликвидности

КЛ=(A1+0,5A2+0,3A3)/(П1+0,5П2+0,3П3)

КЛ(2018)=(32617349000+0,5*11028588000+0,3*1877085000)/(29771680000+0,5*11028588000+0,3*1877085000)=1,0794

КЛ(2019)=(30729402000+0,5*13299736000+0,3*2802107000)/(35222112000+0,5*13299736000+0,3*2802107000)=0,8948

Коэффициент абсолютной ликвидности

КАЛ=A1/(П1+П2)

КАЛ(2018)=32617349000/(29771680000+1028898000)=1,059

КАЛ(2019)=30729402000/(35222112000+21674000)=0,8719

Коэффициент абсолютной ликвидности

КАЛ=A1/П1

КАЛ(2018)=32617349000/29771680000=1,0956

КАЛ(2019)=30729402000/35222112000=0,8724

Коэффициент срочной ликвидности

ККЛ=(А1+А2)/(П1+П2)

ККЛ(2018)=(32617349000+11028588000)/(29771680000+1028898000)=1,417

ККЛ(2019)=(30729402000+13299736000)/(35222112000+21674000)=1,2493

Коэффициент текущей ликвидности

КТЛ=(А1+А2+А3)/(П1+П2)

КТЛ(2018)=(32617349000+11028588000+1877085000)/(29771680000+1028898000)=1,478

КТЛ(2019)=(30729402000+13299736000+2802107000)/(35222112000+21674000)=1,3288

Коэффициент текущей ликвидности (Коэффициент покрытия)

КТЛ=(А1+А2+А3)/(П1+П2+П3)

КТЛ(2018)=(32617349000+11028588000+1877085000)/(29771680000+1028898000+20000000000)=0,8961

КТЛ(2019)=(30729402000+13299736000+2802107000)/(35222112000+21674000+15000000000)=0,9321

Таблица 10 – Коэффициенты ликвидности АО «Авиакомпания «Сибирь»

| Показатели | Формула | Значение | Изменение | Нормативное ограничение | |

| 2018 | 2019 | ||||

| Общий показатель ликвидности | (A1+0.5A2+0.3A3)/(П1+0.5П2+0.3П3) | 1,0794 | 0,8948 | -0,185 | не менее 1 |

| Коэффициент абсолютной ликвидности | A1/(П1+П2) | 1,059 | 0,8719 | -0,187 | 0,2 и более. Допустимое значение 0,1 |

| Коэффициент абсолютной ликвидности | A1/П1 | 1,0956 | 0,8724 | -0,223 | 0,2 и более |

| Коэффициент срочной ликвидности | (А1+А2)/(П1+П2) | 1,417 | 1,2493 | -0,168 | не менее 1. Допустимое значение 0,7-0,8 |

| Коэффициент текущей ликвидности | (А1+А2+А3)/(П1+П2) | 1,478 | 1,3288 | -0,149 | не менее 2,0 |

| Коэффициент текущей ликвидности (коэффициент покрытия) * | (А1+А2+А3)/(П1+П2+П3) | 0,8961 | 0,9321 | 0,036 | 1 и более. Оптимальное не менее 2,0 |

Соответствующим норме оказался коэффициент абсолютной ликвидности (0,8719 при норме 0,2).

Также соответствующим норме оказался коэффициент быстрой ликвидности (1,2493 при норме 1). Таким образом, если организация получит деньги от дебиторов, то на конец периода она сможет расплатиться по всем своим долгам.

Коэффициент текущей ликвидности в отчетном периоде находится ниже нормативного значения 2, что говорит о том, что предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Вместе с тем, показатель все же находится на уровне, превышающем единицу, что указывает на то, что в течение операционного цикла организация имеет возможность погасить свои краткосрочные обязательства.

Поскольку коэффициент текущей ликвидности за 2019 оказался ниже нормы (1,3288<2), то необходимо рассчитывать коэффициент восстановления платежеспособности. Показатель восстановления платежеспособности говорит о том, сможет ли предприятие в случае потери платежеспособности в ближайшие шесть месяцев ее восстановить при существующей динамике изменения показателя текущей ликвидности.

Квосст.платеж.=(КТЛкп+6/Т*(КТЛкп–КТЛнп))/2 = (1,3288+6/12*(1,3288-1,478))/2=0,6

На конец анализируемого периода значение показателя меньше 1, что говорит о том, что предприятие не сможет восстановить свою платежеспособность.

2. Коэффициенты платежеспособности

Текущая платежеспособность за 2018 = 32617349000+11028588000≥29771680000+1028898000

На конец анализируемого периода организация платежеспособна, платежный излишек составил 12845359000 тыс.руб. (43645937000 - 30800578000), на конец периода возможности превышают обязательства организации в 1,4 раза.

Текущая платежеспособность за 2019 = 30729402000+13299736000≥35222112000+21674000

На конец анализируемого периода организация платежеспособна, платежный излишек составил 8785352000 тыс.руб. (44029138000 - 35243786000), на конец периода возможности превышают обязательства организации в 1,2 раза.

Таким образом, можно сделать вывод, что в целом по всем рассматриваемым периодам предприятие всегда оказывалось платежеспособным.

3. Коэффициенты рентабельности

Рентабельность продаж (2018) = 2511512000/ 145103322000 = 1,73%

Рентабельность производства (2018) = 2511512000/133343182000 = 1,88%

Общая рентабельность (2018) = 6633855000/145103322000 = 4,57%

Чистая рентабельность (2018) = 5455292000/145103322000 = 3,76%

Рентабельность активов (2018) = 5455292000/64341741000 = 8,48%

Рентабельность внеоборотных активов (2018) = 5455292000/18818719000 = 28,99%

Рентабельность ск (2018) = 5455292000/12826056000 = 42,53%

Рентабельность зк (2018) = 5455292000/31515685000 = 17,31%

Рентабельность продаж (2019) = 18130224000/ 167303916000= 10,84%

Рентабельность производства (2019) = 18130224000/149173692000= 12,15%

Общая рентабельность (2019) = 7440813000/167303916000= 4,45%

Чистая рентабельность (2019) = 3602618000/167303916000= 2,15%

Рентабельность активов (2019) = 3602618000/66919021000= 5,38%

Рентабельность внеоборотных активов (2019) = 3602618000/20087776000= 17,93%

Рентабельность ск (2019) = 3602618000/15714203000= 22,93%

Рентабельность зк (2019) = 3602618000/36204818000= 9,95%

Таким образом, можно сказать, что данная компания генерирует прибыль, а ее деятельность является доходной и рентабельной.

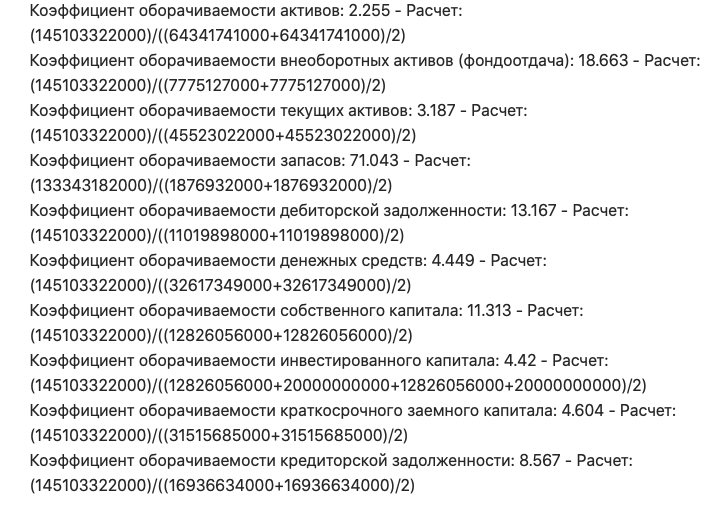

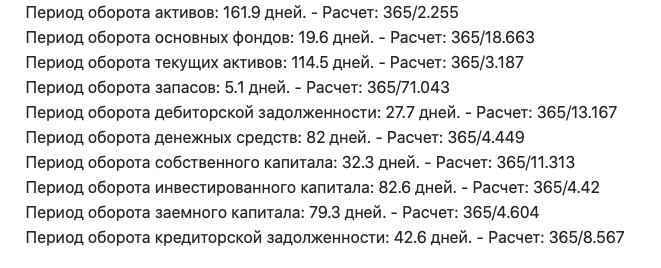

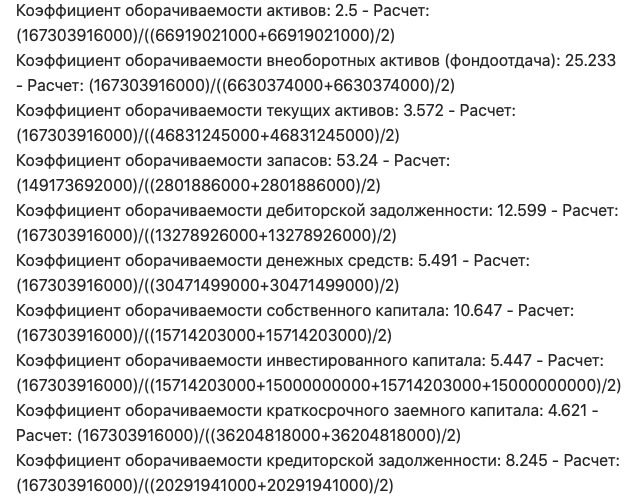

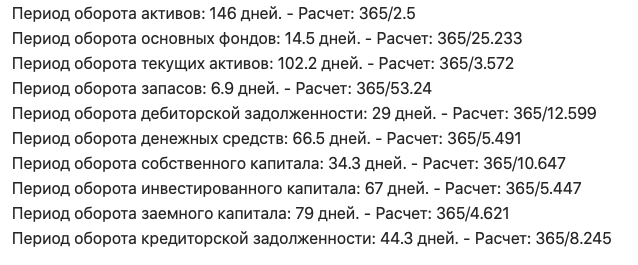

4. Коэффициенты деловой активности***

2018 год:

2019 год:

***Данные расчеты были проведены с использованием финансового калькулятора.

Таким образом, деятельность компании АО «Авиакомпания «Сибирь» является рентабельной и прибыльной, однако коэффициенты платежеспособности демонстрируют нам низкий уровень платежеспособности компании, а также низкий уровень ликвидности, что свидетельствует о том, что компании следует пересмотреть свою политику в области капитала (следует сократить зк и увеличить ск). Также следует и увеличить рентабельность ск, в 2019 году рентабельность собственного капитала упала более чем в 2 раза, что негативно может сказаться на фирме в ближайшем будущем.