ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 882

Скачиваний: 0

СОДЕРЖАНИЕ

5.6. Організація міжнародних лізингових операцій

(Терміни й умови сплати лізингових платежів)

5. Передача устаткування в лізинг

(Місцезнаходження устаткування)

6. Використання, технічне обслуговування і ремонт Устаткування

7. Передача ризику. Страхування

8. Право власності на Устаткування

5.7. Організація міжнародних факторингових операцій

5.8. Організація міжнародних форфейтингових операцій

6.2. Структура та основні умови зовнішньоторговельного контракту

6.4. Особливості розрахунків під час імпортних операцій підприємств України

6.5. Розрахункові операції в міжнародних компаніях

6.6. Валютні рахунки в системі міжнародних розрахунків

7.1. Ризики в зовнішньоторговельних операціях

7.3. Методи хеджування від валютного ризику

7.4. Банківська гарантія як інструмент забезпечення виконання розрахункових і кредитних зобов'язань

7.5. Правові основи валютного забезпечення

IV. Доходи (дивіденди) в іноземній валюті, одержані за межами України

22. Тов кб «Український Фінансо- вий Свіч», м. Донецьк ват «Банк «Демарк», м. Чернігів.

2. Quantity and quality of commodity

4. Price and total value of the contract

6. Умови здавання прийняття флексома-шини

6. Terms of formal acceptance of flexomachine

5. Права та обов'язки кредитора

(Назва підпрнемства-кргдитора)

6. Обов'язки одержувача гарантії

7. Відповідальність одержувача гарантії

Перелік документів, що надаються принципалом при розгляді питання про надання гарантії

У разі отримання вимоги не на повну суму коштів, що забезпечені гарантією, і здійснення банком-гарантом (резидентом) часткової сплати коштів банк-гарант (резидент) має списати з обліку суму, яка сплачена за гарантією.

Дострокове припинення дії гарантії, наданої банком-гарантом (резидентом)

Якщо принципал подав заяву до банку-гаранта (резидента) про дострокове припинення гаранти, то банк-гарант (резидент) має надіслати авізуючому банку або банку бенефіціара, або безпосередньо бенефіціару відповідний запит для одержання згоди від бенефіціара на дострокове припинення гарантії. Такий запит не надсилається в разі подання принципалом вищезазначеної заяви до банку-гаранта (резидента) та отримання банком-гарантом від принципала (або безпосередньо від бенефіціара) письмової згоди бенефіціара на дострокове припинення гарантії (з обов'язковою перевіркою банком-гарантом достовірності такої згоди).

Зазначена заява подається принципалом до банку-гаранта (резидента) на паперових носіях (у цьому разі заява має містити відбиток печатки та підписи осіб принципала, які зазначені в картці із зразками підписів і відбитка печатки) або в електронній формі за допомогою систем «клієнт— банк», «клієнт— Інтернет— банк», «телефонний банкінг» тощо (має містити електронні цифрові підписи відповідальних осіб, які підписують заяву на паперовому носії").

Якщо від бенефіціара або банку бенефіціара, або іншого банку надійшло повідомлення про згоду бенефіціара на дострокове припинення гарантії, то гарантія вважається припиненою та списується з відповідного позабалансового рахунка.

Порядок подання до банку-контргаранта (резидента) заяви про надання контргарантії, надання контргарантії, внесення змін до умов наданих контргарантій і сплати коштів за наданими контргарантіями

Для надання контргарантії на користь банку-гаранта або іншого банку-контргаранта принципал подає до банку-контргаранта (резидента) заяву про надання контргарантії.

Оформлення заяви про надання контргарантії, надання контргарантії, внесення змін до умов наданої контргарантії, оплати за наданими контргарантіями здійснюються аналогічно до вимог щодо гарантій.

Банк-контргарант (резидент) після прийняття рішення про надання контргарантії та оформлення всіх необхідних документів, у тому числі договору про надання контргарантії, надсилає протягом строку, визначеного договором про надання контргарантії, до банку-гаранта за допомогою телекса або системи SWIFT, або інших засобів передавання інформації текст гарантії, яка має бути надана на користь бенефіціара, разом з текстом своєї контргарантії, яку банк-контргарант (резидент) надає на користь банку-гаранта.

Здійснення банками-резидентами операцій за отриманими гарантіями/контргарантіями

Банк-резидент, отримавши від іншого банку гарантію, має переконатися в достовірності цієї гарантії (перевірити ключі, підписи, формат SWIFT).

У разі потреби банк-резидент надсилає запит до банку, від якого надійшла гарантія, для уточнення достовірності цієї гарантії або уточнення умов та інших інструкцій, що містяться в гарантії. Банк-резидент приймає (авізує) гарантію лише після отримання відповідних уточнень. Отримані гарантії реєструються в Журналі в порядку їх надходження. Журнал має містити такі реквізити:

назву бенефіціара;

суму гарантії;

валюту, в якій надана гарантія;

строк дії гарантії;

назву банку-гаранта;

номер гарантії тощо.

Банк-резидент не пізніше третього робочого дня після отримання гарантії від іншого банку надсилає лист до бенефіціара або банку бенефіціара повідомлення про отримання гарантії на користь бенефіціара разом з текстом гарантії або повідомляє його про це в електронній формі за допомогою систем «клієнт — банк», «клієнт — Інтернет — банк», «телефонний банкінг» тощо.

Бенефіціар після отримання зазначеного вище повідомлення з текстом гарантії має повідомити в письмовій формі банк-резидент про прийняття цієї гарантії або про потребу внесення змін до умов гарантії, або про відмову від прийняття наданої гарантії. Якщо банк-резидент не отримав від бенефіціара протягом строку дії гарантії листа або повідомлення із згодою/відмовою або про потребу внесення змін до умов гарантії, то гарантія вважається банком-резидентом прийнятою бенефіціаром на умовах, які в пій зазначені. У разі отримання листа від бенефіціара та наявності прохання (інструкцій) від банку-гаранта банк-резидент надсилає повідомлення до банку, від якого надійшла гарантія, про прийняття бенефіціаром умов гарантії або про потребу внесення змін, або про відмову в прийнятті гарантії. За відсутності відповідних інструкцій банку-гаранта та в разі прийняття бенефіціаром гарантії без змін банк-резидент може не надавати повідомлення про згоду бенефіціара банку, від якого надійшла гарантія, і гарантія вважатиметься прийнятою на умовах, які в ній зазначені.

У разі настання гарантійного випадку і для отримання відшкодування, забезпеченого гарантією, бенефіціар може подати безпосередньо до банку-гаранта або до банку-резидента вимогу для отримання відшкодування, забезпеченого гарантією, а також усі документи, передбачені умовами гарантії. Вимога та інші обумовлені в гарантії документи мають бути подані до банку-резидента для подальшого передавання цієї вимоги до банку-гаранта або іншого банку, від якого надійшла гарантія, протягом строку дії гарантії і способом, зазначеним у гарантії. Вимога має складатися та подаватися бенефіціаром до банку-резидента письмово за довільною формою (у цьому разі вимога має містити відбиток печатки та підписи осіб бенефіціара, які зазначені в картці із зразками підписів і відбитка печатки) або в електронній формі за допомогою систем «клієнт— Інтернет— банк», «телефонний банкінг» тощо (має містити електронні цифрові підписи відповідальних осіб, які підписують вимогу на паперовому носії).

Після отримання від банку-гаранта відшкодування, забезпеченого гарантією, банк-резидент: зараховує кошти на поточний або розподільчий рахунок бенефіціара, якщо в банку-резиденті відкрито рахунок, або перераховує кошти за реквізитами, отриманими від бенефіціара, або банку бенефіціара, або іншого авізуючого банку, якщо бенефіціару відкрито рахунок в іншому банку-резиденті, і списує гарантію з відповідного позабалансового рахунку.

Якщо бенефіціар повідомив банк-резидент про звільнення банку-гаранта від зобов'язань за гарантією, то банк-резидент на прохання бенефіціара надсилає повідомлення банку-гаранту або банку, від якого надійшла гарантія про звільнення банку-гаранта від зобов'язань за гарантією.

Банк-резидент знімає з обліку гарантію в разі сплати бенефіціару суми коштів, на яку надано гарантію, або закінчення строку дії гарантії, або відмови бенефіціара від своїх прав за гарантією шляхом повернення оригіналу гарантії банку-гаранту, або шляхом подання банку-гаранту письмової заяви про звільнення його від зобов'язань за гарантією. Якщо банку-резиденту не було повідомлено про настання будь-якої із вищезазначених умов (крім закінчення строку дії гарантії), то банк-резидент знімає з обліку гарантію в разі закінчення строку її дії.

У разі надання бенефіціаром вимоги не на повну суму коштів, що забезпечені гарантією, банк-резидент знімає з обліку суму коштів, що сплачена банком-гарантом за гарантією.

7.5. Правові основи валютного забезпечення

міжнародних розрахункових і кредитних операцій українських підприємств

Правила купівлі і продажу безготівкової іноземної валюти для здійснення зовнішньо-економічних операцій

До валютних відносяться операції, пов'язані із ввезенням, переказом, пересиланням на територію України або за її межі валютних цінностей.

Відповідно до пункту 1 статті 1 Декрету № 15-93 до валютних цінностей належать:

валюта України— грошові знаки у вигляді банкнот, казначейських квитків, монет та в інших формах, що знаходяться з обігу і є законним платіжним засобом на території України, а також вилучені з обігу або що вилучаються з нього, кошти на рахунках, внесках у банківських і інших кредитно-фінансових установах на території України; платіжні документи й інші цінні патери (акції, облігації, купони до них, бони, векселі (тратти), боргові розписки, акредитиви, чеки, банківські накази, ощадні книжки, інші фінансові і банківські документи), виражені у валюті України;

іноземна валюта — іноземні грошові знаки у вигляді банкнот, казначейських квитків, монет, що знаходяться в обігу і є законним платіжним засобом на території відповідної іноземної держави, а також відлучені з обігу або що вилучаються з нього, але підлягають обміну на грошові знаки, що знаходяться в обігу, кошти а грошових одиницях іноземної держави і міжнародних розрахункових (клірингових) одиницях, що знаходяться на рахунках або вносяться в банківські й інші кредитно-фінансові установи за межами України; платіжні документи й інші цінні папери (акції, облігації, купони до них, векселя (тратти), боргові розписки, акредитиви, чеки, банківські накази, депозитні сертифікати, інші фінансові і банківські документи), виражені в іноземній валюті або банківських металах.

Резиденти і нерезиденти мають право здійснювати валютні операції з урахуванням обмежень, установлених актами валютного законодавства України.

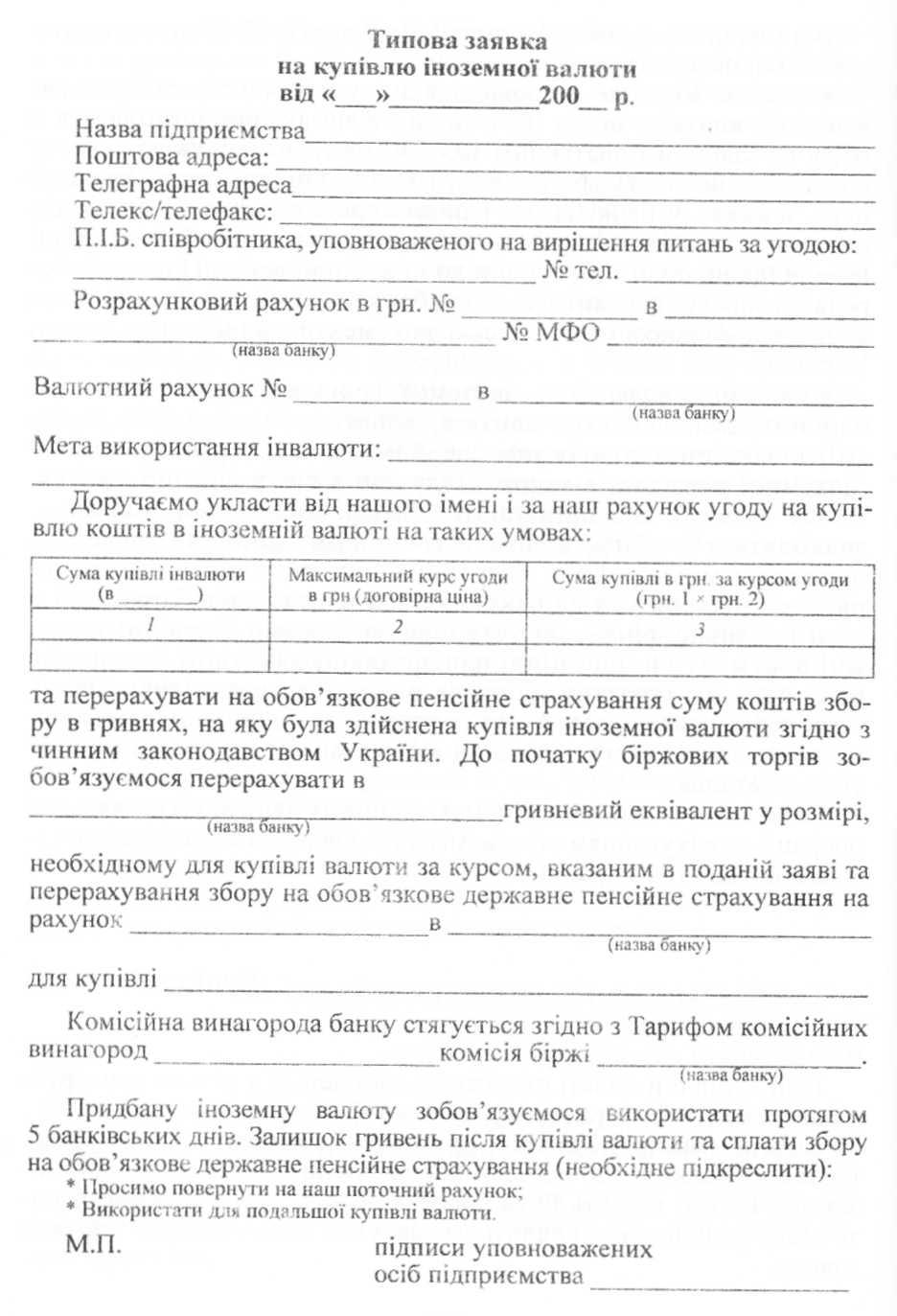

Купівля валюти

При купівлі й оплаті платіжних документів у вільно конвертованій валюті слід користуватися Класифікатором (див. табл. 1.6)

Кошти у валюті України, призначені резидентом для купівлі іноземної валюти, що відносяться до групи 1 Класифікатора іноземних валют, можуть бути перераховані тільки з основного поточного рахунка або кредитного рахунка відповідно до типової заявки.

договір із нерезидентом, оформлений відповідно до вимог чинного законодавства України, або інший документ, що відповідно до чинного законодавства України має силу договору;

вантажна митна декларація у випадку, якщо товар завезений на територію України (вантажні митні декларації, по яких здійснене митне оформлення тимчасово завезених вантажів під зобов'язання про їхній зворотній вивіз, не є підставою для купівлі іноземної валюти);

акт здачі-приймання, акт виконаних робіт (наданих послуг) або інший документ, що свідчить про надання послуг, виконання робіт;

документи, передбачені при документарній формі розрахунків (акредитив, інкасо);

довідка державної податкової адміністрації (інспекції), в якій резидент зареєстрований як платник податків, із вказівкою інформації про основний поточний рахунок резидента в гривнях і поточному рахунку в іноземній валюті, визначеному резидентом як рахунок; із якого здійснюються всі перерахування з метою виконання зобов'язань резидента перед нерезидентами в цій іноземній валюті (термін дії довідки 00 днів).

На оригіналах документів, на підставі яких була куплена іноземна валюта, проставляється оцінка уповноваженого банку про обсяг придбаної валюти.

Копії цих документів із позначеною оцінкою завіряються печаткою і підписом керівника (заступника керівника) суб'єкта господарської діяльності, або нотаріусом (копія вантажної митної декларації завіряється круглою гербовою печаткою і підписом керівника або заступника керівника відповідної митниці) і зберігаються в уповноваженому банку.

Підставою для купівлі іноземної валюти резидентами (юридичними і фізичними особами, що займаються підприємницькою діяльністю без створення юридичної особи, крім постійних представництв нерезидентів) при здійсненні неторгових операцій є. такі документи:

а) заявки з розрахунком витрат:

на відрядження за кордон;

на експлуатаційні витрати транспортних засобів, що виконують рейси за кордон.