ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.03.2024

Просмотров: 884

Скачиваний: 0

СОДЕРЖАНИЕ

5.6. Організація міжнародних лізингових операцій

(Терміни й умови сплати лізингових платежів)

5. Передача устаткування в лізинг

(Місцезнаходження устаткування)

6. Використання, технічне обслуговування і ремонт Устаткування

7. Передача ризику. Страхування

8. Право власності на Устаткування

5.7. Організація міжнародних факторингових операцій

5.8. Організація міжнародних форфейтингових операцій

6.2. Структура та основні умови зовнішньоторговельного контракту

6.4. Особливості розрахунків під час імпортних операцій підприємств України

6.5. Розрахункові операції в міжнародних компаніях

6.6. Валютні рахунки в системі міжнародних розрахунків

7.1. Ризики в зовнішньоторговельних операціях

7.3. Методи хеджування від валютного ризику

7.4. Банківська гарантія як інструмент забезпечення виконання розрахункових і кредитних зобов'язань

7.5. Правові основи валютного забезпечення

IV. Доходи (дивіденди) в іноземній валюті, одержані за межами України

22. Тов кб «Український Фінансо- вий Свіч», м. Донецьк ват «Банк «Демарк», м. Чернігів.

2. Quantity and quality of commodity

4. Price and total value of the contract

6. Умови здавання прийняття флексома-шини

6. Terms of formal acceptance of flexomachine

5. Права та обов'язки кредитора

(Назва підпрнемства-кргдитора)

6. Обов'язки одержувача гарантії

7. Відповідальність одержувача гарантії

Перелік документів, що надаються принципалом при розгляді питання про надання гарантії

Отже, потреба в інформації про надходження грошових коштів до підприємства та їх видатки зумовлена необхідністю:

аналізувати спроможність підприємства генерувати грошові кошти впродовж року;

виявляти причини різниці між прибутком, грошовими надходженнями та видатками;

досліджувати спроможність підприємства погасити зобов'язання та сплатити дивіденди;

зіставляти, оцінювати та прогнозувати грошові потоки компанії;

• аналізувати грошові та негрошові аспекти операцій компанії. Аналіз потоків грошових коштів повинен здійснюватися як на

основі звітних, так і планових показників (платіжного календаря). При цьому останні виступають одночасно інструментом управління грошовими потоками. Це досягається шляхом контролю за відповідністю їх реального руху до планових показників та прийняттям необхідних коригуючих заходів.

Отже, звіт про рух грошових коштів суттєво доповнює основні форми фінансової звітності — баланс та звіт про фінансові результати.

Звіт про рух грошових коштів використовується для прогнозування суми й часу майбутнього руху коштів, перевірки проведених у минулому аналогічних прогнозів, а також при дослідження зв'язку між прибутковістю, рухом грошових коштів та впливом зміни цін.

Грошові потоки підприємства відображаються у звіті про рух грошових коштів у розрізі трьох видів діяльності: операційної, інвестиційної та фінансової, що дає можливість:

оцінити спроможність підприємства забезпечувати грошові кошти, необхідні для продовження та розширення основної діяльності без залучення зовнішніх джерел фінансування;

виявити вкладення коштів у активи, які забезпечуватимуть генерування прибутку та грошових потоків у майбутньому;

передбачити майбутній рух грошових коштів, пов'язаний з вимогами осіб, що надали підприємству капітал.

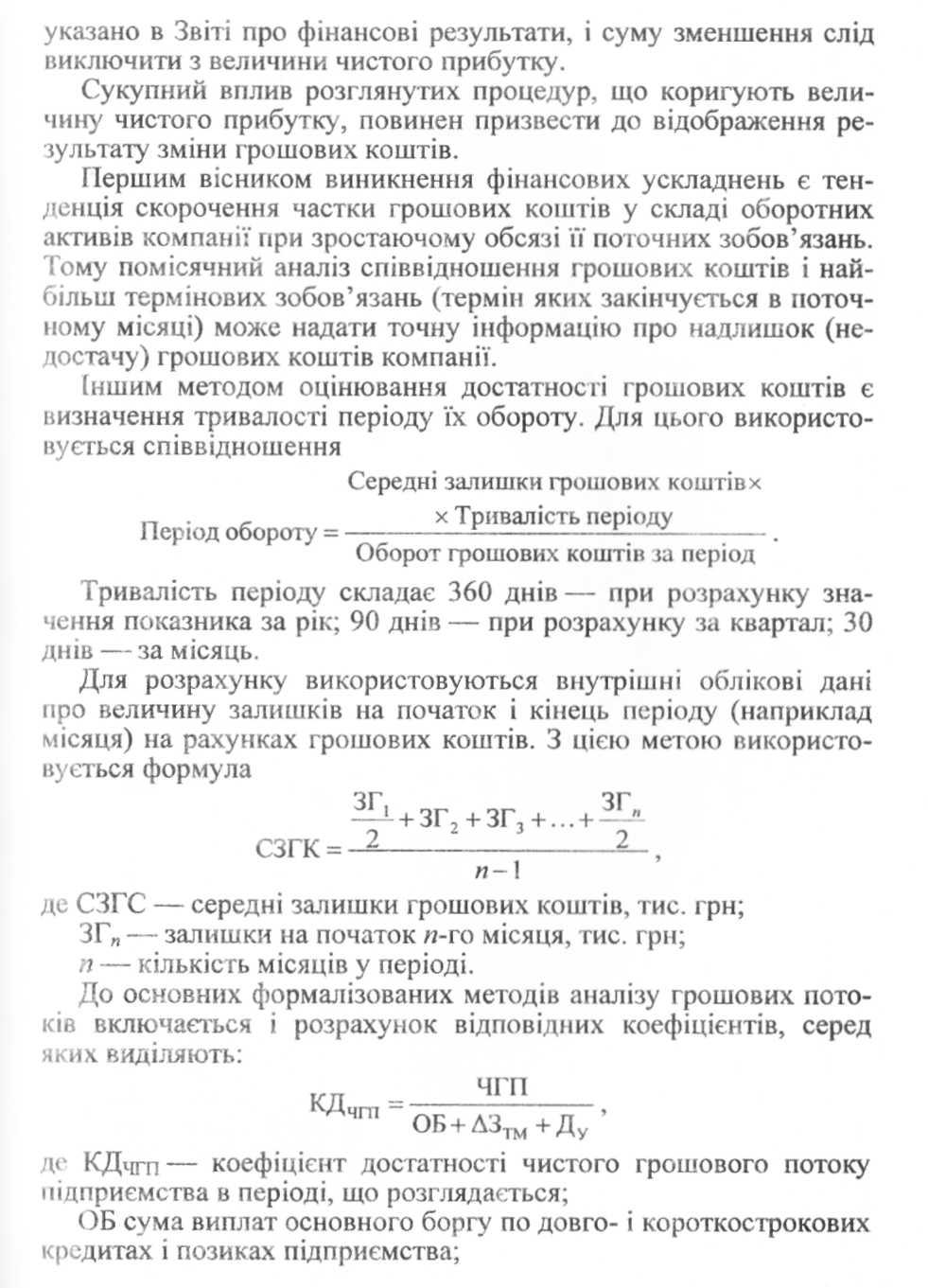

Для того щоб зрозуміти реальний рух грошових коштів компанії, оцінити синхронність надходження і витрачання грошових коштів, а також поєднати величину одержаного фінансового результату з етапом грошових коштів компанії, необхідно виділити

Таким чином, складання «Звіту про рух грошових коштів» з відповідними аналітичними висновками фактично і є аналізом руху грошових потоків фірми-позичальника.

Аналіз руху грошових коштів проводиться прямим і непрямим методами. Відмінність у використанні прямого та непрямого методів стосується лише розділу операційної діяльності.

Аналіз грошових коштів прямим методом дозволяє оцінити ліквідність компанії, оскільки детально розкриває рух грошових коштів на рахунках. Це дає можливість робити оперативні висновки відносно достатності коштів для сплати за рахунками поточних зобов'язань, а також про можливість здійснення інвестиційної діяльності.

Проте цей метод має суттєвий недолік, оскільки він не розкриває взаємозв'язку одержаного фінансового результату і зміни величини грошових коштів на рахунках компанії. Тому необхідно з'ясувати причину можливих розбіжностей. З цією метою проводиться аналіз руху грошових коштів непрямим методом.

Аналіз доцільно починати з оцінювання тих змін, які відбулися в складі активів та капіталу підприємства.

Далі потрібно визначити: як зміни за кожною статтею активу й пасиву вплинули на стан грошових коштів компанії та розміри його чистого прибутку.

Зрозуміло, що зменшення дебіторської заборгованості приведе до збільшення реального припливу грошових коштів. Це означає, що в даному випадку різниця між значенням дебіторської заборгованості на початок і кінець періоду повинна бути додана до чистого прибутку.

Вплив на чистий прибуток операцій, пов'язаних з придбанням товарно-матеріальних цінностей, характеризується тим, що збільшення залишків, наприклад, по рахунках «Виробничі запаси», «Товари» тощо, занижує реальний відплив коштів (сума збільшення залишку за цими рахунками повинна бути виключена з чистого прибутку); відповідно, сума зменшення залишків за вказаними рахунками додасться до чистого прибутку.

Операції, що відображаються на пасивних рахунках, мають зворотний механізм впливу на рух грошових коштів. Якщо залишок за рахунками зобов'язань у звітному періоді збільшується, то це означає, що за ними було заплачено менше, ніж показано у витратах (собівартість реалізації завищена), і суму збільшення слід додати до чистого прибутку. Якщо сальдо зменшується, відповідно, за рахунками зобов'язань було заплачено більше, ніж

народних

договорів для забезпечення придбання

українськими підприємствами необхідних

ресурсів економічного розвитку на

зовнішньому ринку.

народних

договорів для забезпечення придбання

українськими підприємствами необхідних

ресурсів економічного розвитку на

зовнішньому ринку.

Одним із небагатьох реальних джерел підтримки вітчизняного виробничого сектора є іноземні міждержавні та банківські кредити.

Стратегія залучення і використання іноземних кредитів ґрунтується на пріоритетних напрямах розвитку економіки України, затверджених постановою Кабінету Міністрів України від 3 квітня 1995, № 234 (енерго- та ресурсозберігаючі технології, агропромисловий комплекс, медична та мікробіологічна промисловість, авіабудування, ракетобудування, автомобілебудування, легка промисловість, інфраструктура, окремі, надзвичайно важливі об'єкти), програмах діяльності Кабінету Міністрів України з відповідними корективами, що окреслюються Законами про Державний бюджет України на кожний рік.

Останнім часом при залученні іноземних експортних кредитів державні органи докладають зусиль щоб змусити ці ресурси працювати на території України та підтримувати українські підприємства. Міжнародні правила дозволяють фінансувати і ту частку контрактів, яка передбачає постачання товарів або надання послуг, що походять не з країни-кредитора, в тому числі й частку власного виробництва (до 15 %). Вимогою до зарубіжного кредитора при наданні державних гарантій Уряд України висуває виконання субконтрактів за експортними контрактами українськими виробниками, створення спільних підприємств.

Залучення і використання іноземних кредитів стимулює збільшення прямих іноземних інвестицій в економіку України, про що свідчать окремі приклади, коли спочатку здійснювалась поставка в Україну за рахунок іноземного кредиту обладнання, а згодом іноземна компанія-виробник приймала рішення про заснування спільного підприємства з внесенням прямих інвестицій до статутного фонду і, відповідно, створення додаткового механізму своєчасного погашення залучених кредитів.

Виходячи з необхідності структурних зрушень в українській промисловості, перевага надається спрямуванню іноземних кредитів в галузі з високою часткою доданої вартості (машинобудування, переробна, харчова, легка промисловість, інфраструктура).

При прийнятті рішень щодо надання державних гарантій перевага надається не разовим торговельним операціям, а реалізації комплексних інвестиційних проектів, що передбачають системну й структурну перебудову підприємств і галузей, вирішення нагальних соціальних питань у регіонах.

Починаючи з вересня 1997 р., укладено вісім міжнародних угод про фінансове співробітництво з урядами Японії, Чехії, Фінляндії, Канади, Норвегії, Данії, Польщі, Туреччини, які відкривають можливість українським підприємствам залучати іноземні кредити на загальну суму понад 1 млрд дол. США та співпрацювати з іноземними партнерами в різних напрямах модернізації власного виробництва конкурентоспроможним обладнанням, тим самим інтегруючись у європейську та світову кооперацію.

Усі зазначені угоди були укладені з метою створення рамкових умов для пожвавлення торговельно-економічних стосунків як між державами, так і на рівні суб'єкпв підприємницької діяльності країн. Укладати кредитні угоди в межах зазначених договорів можуть усі банки-агенти Кабінету Міністрів України, які мають широке поле діяльності в установленні та розвитку співпраці з провідними іноземними банками. Основні умови кредитування наведені в табл. 5.13.

о

Якщо

підготовлено або підписано імпортний

контракт, то також доцільно надати

його копію. Це стосується і контрактів

(протоколів про наміри) на продаж

готової продукції, досліджень ринків

збуту тощо.

Якщо

підготовлено або підписано імпортний

контракт, то також доцільно надати

його копію. Це стосується і контрактів

(протоколів про наміри) на продаж

готової продукції, досліджень ринків

збуту тощо.

Уразі прийняття Валютно-кредитною радою Кабінету Міністрів позитивного рішення, юридична особа-резидент подає до Департаменту .міжнародного з розвитку та європейської інтеграції Мінекономіки, Мінфіну, банку-агенту повний пакет документів для остаточної експертизи проекту (II етап). У пакеті мають бути:

заява-анкега із зазначенням предмету застави, вартість якого повинна покривати розмір кредиту, що залучається, з урахуванням відсотків і витрат на його обслуговування;

висновки незалежної аудиторської фірми про можливість реалізації застави з урахуванням кон'юнктури ринку;

техніко-економічне обґрунтування або бізнес-план проекту;

річний баланс з усіма додатками, засвідчений аудиторською фірмою, та баланс на останню звітну дату (з відміткою державної податкової адміністрації);

імпортні контракти, для фінансування яких залучається кредит в іноземній валюті під гарантії Кабінету Міністрів України;

експортні контракти та інші договори на реалізацію продукції, за рахунок якої здійснюватиметься погашення кредиту та відсотків за нього;

цінова експертиза імпортних та експортних контрактів, а в разі потреби — експертиза економічної ефективності проекту;

розрахунок окупності кредиту;

висновок екологічної експертизи (в разі потреби);

витяги з розрахункового та валютного рахунків в обслуговуючому банку;

зобов'язання про відкриття валютного та розрахункового рахунків у банку-агенті та спрямування на них усіх фінансових коштів;

зобов'язання про щомісячне подання до Мінекономіки інформації про стан та ефективність використання отриманого іноземного кредиту;

розгорнутий техніко-технологічний експертний висновок на проект центрального органу виконавчої влади відповідно до галузі, його науково- дослідних чи проектних інститутів;

нотаріально засвідчені копії установчих документів та свідоцтва про державну реєстрацію підприємства;

довідка державної податкової адміністрації про стан розрахунків з бюджетом.

-

№

Основні види продукції або послуг

Щомісячне виробництво в натуральному вимірі

Одиниці вимір}

Ціна за одиницю, гри

Щомісячний об'єм у грошовому вимірі, тис. грн

1

2

3

4

5

6

|

№ |

Основні види продукції або послуг |

Конкурентні переваги |

|

1 |

|

|

|

2 |

|

|

|

3 |

|

|

|

4 |

|

|

|

5 |

|

|

|

№ |

Назва |

Вид продукції чи послуг |

Періодичність поставок |

Обсяг постачання за поставку, тис. грн |

Умови поставки |

Обгрунтування вибору |

|

1 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|