ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 02.03.2019

Просмотров: 164

Скачиваний: 2

Билет №1

-

Потребности и ресурсы. Круговорот благ и доходов.

Потребность – это нужда в чем-то, необходимом для поддержания жизни и деятельности человека, развития личности и общества в целом. Потребность проявляется как состояние неудовлетворенности, испытываемое человеком, из которого он стремиться всячески выйти, или как состояние удовлетворенности, которое человек желает для себя продлить.

Потребности динамичны и изменяются с прогрессом общества. В соответствии с законом возвышения потребностей происходит их постоянный и качественный рост.

Классификация потребностей

1. Иерархия человеческих потребностей по А. Маслоу (пирамида)

- потребности в развитии,

- потребности познания,

- социальные потребности,

- потребности в безопасности,

- физиологические потребности.

2. Выделяют также

- первичные потребности – это самые насущные, элементарные, физические потребности человека (еда, кров, одежда и т.д.).

- вторичные потребности связаны преимущественно с духовной, интеллектуальной деятельностью человека.

3. Потребности подразделяются на:

- эластичные (преимущественно вторичные)

- неэластичные (первичные).

4. –индивидуальные, носителем которых выступает конкретное физическое лицо;

- общественные (коллективные).

5. С учетом возможностей экономики выделяют потребности:

- фактически удовлетворяемые,

- подлежащие удовлетворению,

- перспективные,

- находящиеся за границами экономических возможностей.

Ресурсы (факторы производства)

Экономические ресурсы – есть совокупность возможностей и предпосылок, имеющихся в распоряжении общества и необходимых для создания экономических благ с целью удовлетворения потребностей.

Среди экономических ресурсов выделяют четыре группы:

1) трудовые ресурсы – трудоспособная часть населения страны, готовая быть включенной в процесс производства;

2) материальные ресурсы – это оборудование и постройки, запасы сырья и материалов, также имеющиеся организационные структуры в виде предприятий, фирм и объединений;

3) финансовые ресурсы – в виде валютных резервов и запасов благородных металлов, денежных сбережений домашних хозяйств и предприятий;

4) природные ресурсы – в виде имеющихся разведанных запасов полезных ископаемых, плодородия почвы, а также географические положение страны, природно-климатические условия.

Но располагать экономическими ресурсами – это одно дело, а другое - вовлечь их в производство и обеспечить рациональное использование. Мобилизация экономических ресурсов и их вовлечение в процесс производства приводят к тому, что возникают факторы производства.

Экономический кругооборот – это движение реальных экономических благ, сопровождающееся встречным потоком денежных доходов и расходов. В основе экономического кругооборота находятся потребности владельцев ресурсов в предметах потребления и предприятий – в ресурсах. Взаимный обмен между рыночными агентами образует кругооборот благ и доходов. Наглядной иллюстрацией движения потоков благ и доходов в экономической системе является модель кругооборота продукта и дохода (рис. 37).

Основными субъектами рыночной экономики являются домохозяйства, предприятия, банки и государство. В представленной упрощенной модели используются узловые факторы производства.

Рис. 37. Кругооборот благ и доходов

И два рыночных субъекта: домохозяйства

и предприятия. Домохозяйства, являясь

собственниками ресурсов, прямо или

через посредников поставляют их

предприятиям. Связующим элементом

между двумя субъектами рынка выступает

рынок ресурсов. На рынке ресурсов

предприятия приобретают необходимые

компоненты для организации производства,

неся определенные издержки, а владельцы

факторов – получают вознаграждение

за использование конкретного фактора

в процессе производства. Таким образом,

механизм кругооборота предполагает

строгое соответствие реального потока

экономических благ встречному потоку

платежей. Формализуя это положение в

математическое уравнение мы видим, что

в экономической системе всегда количество

экономических благ должно соответствовать

количеству денег, обеспечивающих их

обращение:

два рыночных субъекта: домохозяйства

и предприятия. Домохозяйства, являясь

собственниками ресурсов, прямо или

через посредников поставляют их

предприятиям. Связующим элементом

между двумя субъектами рынка выступает

рынок ресурсов. На рынке ресурсов

предприятия приобретают необходимые

компоненты для организации производства,

неся определенные издержки, а владельцы

факторов – получают вознаграждение

за использование конкретного фактора

в процессе производства. Таким образом,

механизм кругооборота предполагает

строгое соответствие реального потока

экономических благ встречному потоку

платежей. Формализуя это положение в

математическое уравнение мы видим, что

в экономической системе всегда количество

экономических благ должно соответствовать

количеству денег, обеспечивающих их

обращение:

![]()

здесь

![]() -

стоимость благ, произведенных

экономической системой;

-

стоимость благ, произведенных

экономической системой;![]() -

объем денежной массы, обеспечивающей

обращение благ.

-

объем денежной массы, обеспечивающей

обращение благ.

Еще один важный вывод можно сделать из анализа модели кругооборота благ и доходов. Оказывается, если домашние хозяйства изначально завысят цены на предлагаемые ими ресурсы, то и блага, производимые предприятиями, не будут отличаться дешевизной. Так обнаруживается прямая зависимость между ценами на ресурсы и ценами на продукты.

Следует уточнить, что упрощенная модель кругооборота благ не дает исчерпывающего представления о характере сложности процессов, происходящих в экономической системе, поскольку несколько идеализирует ситуацию. В этой модели отсутствует государство и остальной мир, она отличается замкнутостью. Здесь доходы одних экономических субъектов показываются как расходы других. Данная модель предполагает, что объем поглощенных ресурсов равен объему потребленных продуктов, а объем продаж предприятий – объему доходов домашних хозяйств.

2)Налоговая политика. Принципы налогообложения. Налоги и платежи, установленные законодательством: виды, ставки, объекты налогообложения и сроки уплаты налога в бюджет.

Налоговая политика

Основными рычагами налоговой политики государства являются изменения налоговых ставок, базы налогообложения, видов налогов, их количества, размеров государственных расходов или их направлений в соответствии с конкретными целями общества.

Понятие и задачи

Налоговая политика — это система регулирования экономики посредством изменений государственных расходов и налогов. Налоги и государственные расходы являются основными инструментами фискальной политики. Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики.

Среди многочисленных задач налоговой политики, образующих так называемое дерево целей, основными являются: устойчивый рост национального дохода, умеренные темпы инфляции, полная занятость, сглаживание циклических колебаний экономики.

Инструментарий налоговой политики включает: манипуляцию различными видами налогов и налоговых ставок, кроме того, трансфертные платежи и другие виды государственных расходов.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований.

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления, иными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов.

Элементы налогообложения:

1. объект налогообложения;

2. налоговая база;

3. налоговый период;

4. налоговая ставка;

5. налоговые льготы

6. порядок исчисления налога;

7. порядок и сроки уплаты налога;

Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику.

Сроки уплаты налогов устанавливаются применительно к каждому налогу. При уплате налога с нарушением срока уплаты налогоплательщик уплачивает пени.

Порядок уплаты налогов производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном Налоговым кодексом Российской Федерации и другими актами законодательства о налогах и сборах. Уплата налога производится в наличной или безналичной форме. Конкретный порядок уплаты налога устанавливается к каждому налогу.

Федеральными налогами и сборами - признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов,

Федеральные налоги и сборы:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина.

К специальным налоговым режимам относятся:

-

система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

-

упрощенная система налогообложения;

-

система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

-

система налогообложения при выполнении соглашений о разделе продукции.

Билет №2

-

Выбор и ограничения в экономике (проблема выбора как объект микроэкономического анализа; альтернативные затраты; производственные возможности; кривая производственные возможностей; Парето – эффективность)

Главной

проблемой, которой занимается

микроэкономика, является проблема

выбора в условиях рыночной экономики.

Перед ней стоят все субъекты

экономики.

Известно, что в экономике

проблема выбора возникает, прежде

всего, из-за ограниченности ресурсов

и безграничности потребностей.

В рыночной экономике она становится очень сложной и емкой по своему содержанию уже в силу существования экономической свободы у субъектов экономики. Прежде всего, возникает проблема выбора целей экономической деятельности, которые у разных субъектов экономики могут быть разные. Но если говорить о целях товаропроизводителей, то микроэкономика сводит их к максимизации прибыли.

Отмеченные цели различных субъектов микроэкономики могут быть достигнуты различными путями. Так, получение прибыли, возможно, в результате производства и продажи самых разных товаров. Определение цели предполагает и выбор средств ее достижения.

Эффективность здесь характеризует степень полноты достижения поставленной цели при данных ресурсах. Вот почему микроэкономика много внимания уделяет анализу условий, при которых можно максимизировать поставленную цель, например, получить максимум прибыли или максимальное удовлетворение потребностей, и одновременно минимизировать необходимые для этого ресурсы.

Хорошо известно, что стремление человека максимизировать потребление и минимизировать свое участие в производстве характеризует его как человека рационального. Именно человек рациональный является объектом внимания микроэкономики. Вот почему микроэкономику называют также наукой о рациональном поведении субъектов рыночной экономики.

Микроэкономика считает, что принимать эффективные экономические решения помогает именно рынок, посылая рациональным субъектам соответствующие импульсы и сигналы. Решающую роль в этом играет конкуренция и цены. Конкуренция заставляет принимать эффективные решения и действия, а цены дают необходимую для этого информацию.

Вот почему микроэкономика значительное внимание уделяет вопросам функционирования рыночного механизма, законам, которым он подчиняется, и тому, как он определяет поведение субъектов экономики.

Необходимость принимать экономическое решение возникает только тогда, когда, с одной стороны, у экономического субъекта есть возможность совершить определенные экономические действия, а с другой стороны, когда налицо различные варианты таких действий. Различные варианты экономического действия обязательно должны быть альтернативными. Следовательно, можно сделать вывод, что проблема принятия экономического решения, в сущности, является проблемой выбора одного из альтернативных вариантов экономических действий.

Любое экономическое действие начинается с определения соответствующей потребности. Потребности людей безграничны, в то время как ресурсы для их удовлетворения (ресурсы и технологии) являются почти всегда ограниченными. Эта ограниченность может быть различной:

-

ограниченность, связанная с неодинаковым соотношением количеств различных благ, имеющихся в природе, ряд из которых менее распространен относительно других;

-

ограниченность, охватывающая блага, создаваемые человечеством. В зависимости от возможности пополнения запасов, эти блага могут быть поделены на воспроизводимые и невоспроизводимые блага. Ограниченность благ относительно друг друга выражается в категории редкость благ.

-

Для удовлетворения данной потребности в полном объеме не всегда бывает достаточно имеющихся запасов благ. Но даже если для удовлетворения этой потребности запасов будет достаточно, то их не хватит для удовлетворения всех остальных имеющихся у этого экономического субъекта потребностей, которые тоже могли бы быть удовлетворены за счет использования имеющегося ресурса. Такая ограниченность благ относительно потребностей в них выражается в категории недостаточности благ.

В результате редкость и ограниченность выступают в качестве различных сторон ограниченности.

Таким образом, оборотной стороной проблемы выбора является проблема экономии, т.е. ограниченного и продуманного выделения средств на удовлетворение данной потребности для обеспечения возможности удовлетворения других потребностей данного экономического субъекта. Отсюда можно дать определение микроэкономике как науке о человеческом поведении с точки зрения соотношения между целями и ограниченными средствами, которые могут иметь различное употребление.

Альтернативные издержки– это выгода от наилучшей из нереализованных альтернативных возможностей.

Отличие альтернативных затрат от обычно имеющихся в виду производственных затрат может быть изображено с помощью следующей схемы:

Учет альтернативных затрат при экономическом выборе является одним из важнейших принципов микроэкономического анализа. Альтернативные затраты можно представить с помощью кривой производственных возможностей (PPF), которая показывает, что при данном запасе производственных ресурсов и при данной технологии можно увеличить производство одного альтернативного блага только за счет сокращения производства другого блага.

![]()

![]()

В результате в условиях ограниченности и специфичности ресурсов альтернативные затраты будут неуклонно возрастать по мере увеличения выпуска любого из альтернативных видов продукции.

Издержки производства — совокупные затраты на производство товара или услуги в денежном выражении.

Издержки производства делятся на:

• индивидуальные — отдельного предпринимателя, фирмы;

• общественные — на производство продукции, охрану окружающей среды, подготовку квалифицированной рабочей силы, научные разработки;

• производственные — на производство товаров и услуг;

• обращения — связанные с реализацией произведенной продукции;

• внешние (явные)— ресурсы, покупаемые фирмой (бухгалтерские издержки);

• внутренние (неявные, или имплицитные) — собственные ресурсы фирмы (не отражаются в бухгалтерской отчетности).

Внутренние и внешние издержки составляют экономические издержки фирмы. В экономические издержки фирмы включается также и нормальная прибыль – это минимальная прибыль, которая удерживает предпринимателя в данной отрасли.

Издержки классифицируются различными способами. Так, с точки зрения отдельного предприятия (фирмы), различают явные и неявные издержки. Явные (внешние) издержки — денежные выплаты, которые предприятие (фирма) производит поставщикам факторов производства в том случае, когда эти факторы ей не принадлежат. В число явных издержек входит зарплата, выплачиваемая работникам, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, транспортные расходы, амортизация оборудования, затраты на сырье и материалы и т.д. Это — бухгалтерские издержки.Неявные (имплицитные, внутренние) издержки — стоимость услуг факторов производства, которые используются, но не являются покупными, или это альтернативные издержки использования ресурсов, принадлежащих владельцам фирм, которые недополучены в обмен на явные (денежные) платежи. Неявные издержки обычно не отражаются в бухгалтерской отчетности. Установление различий между явными и неявными издержками производства необходимо для понимания разновидностей прибыли. Нормальная прибыль — это та минимальная плата, которую должен получать владелец фирмы, чтобы у него был смысл использовать свой предпринимательский талант в данной сфере деятельности. Неполученные доходы от использования собственныхресурсов и нормальная прибыль в сумме образуют внутренние издержки. Поэтому, экономические издержки – это сумма явных и неявных издержек.

Издержки производства в краткосрочном периоде делятся на:

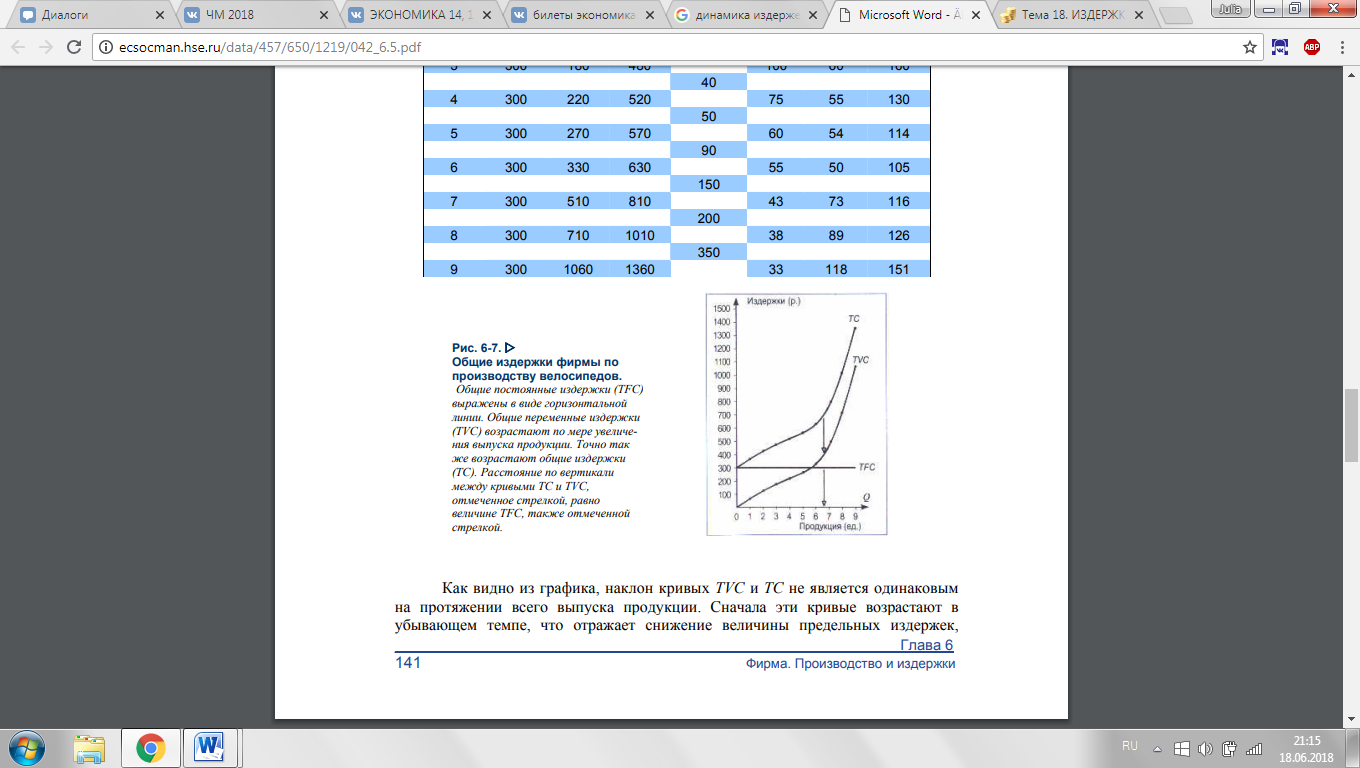

• постоянные (FС) — их величина не меняется в зависимости от изменения объема производства. Существуют даже в том случае, если фирма ничего не производит. Включают: оплаты процентов по кредитам и займам, арендную плату, амортизационные отчисления, налог на имущество, страховые взносы, зарплату управленческому персоналу и специалистам предприятия (фирмы);

• переменные (VC) — меняются в прямой зависимости от объема производства. Они связаны с затратами на покупку сырья и рабочей силы. Динамика переменных издержек неравномерна: начиная с нуля, по мере роста производства, они первоначально растут очень быстро; затем, по мере дальнейшего увеличения объемов производства, начинает сказываться фактор экономии на массовом производстве, и рост переменных издержек становится уже более медленным, чем увеличение продукции.

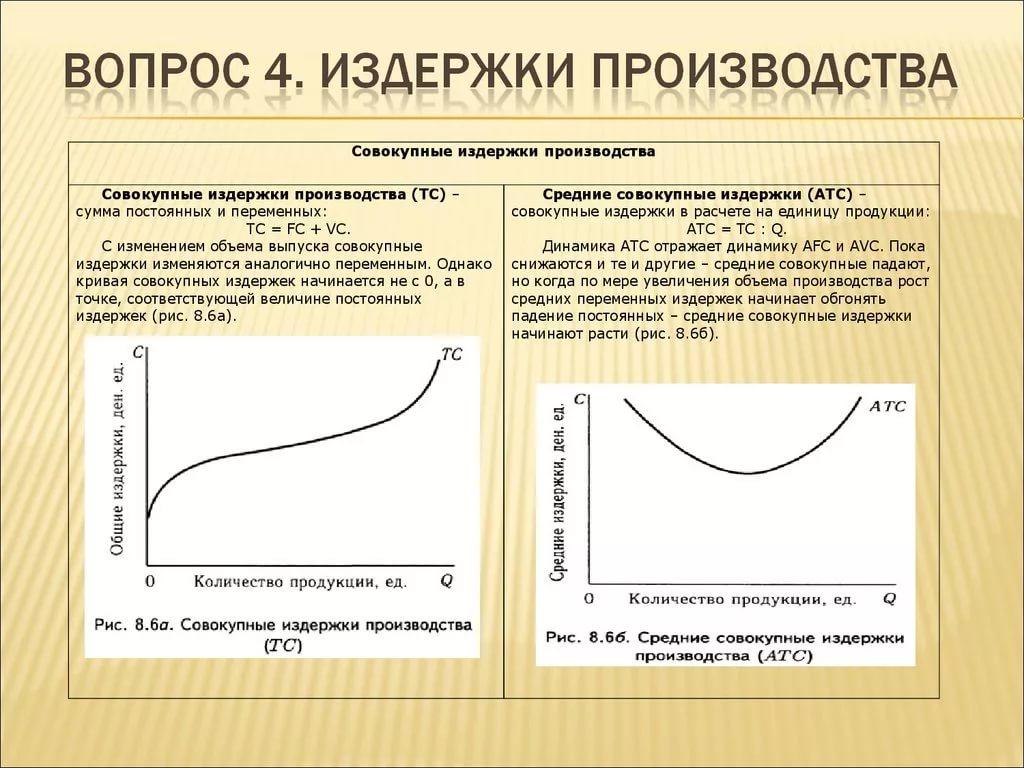

• валовые (общие) (ТС) — это сумма постоянных и переменных издержек при каждом данном объеме производства (ТС = FC + VC). Графическое изображение FC, VC, TC представлено на рис. 1;

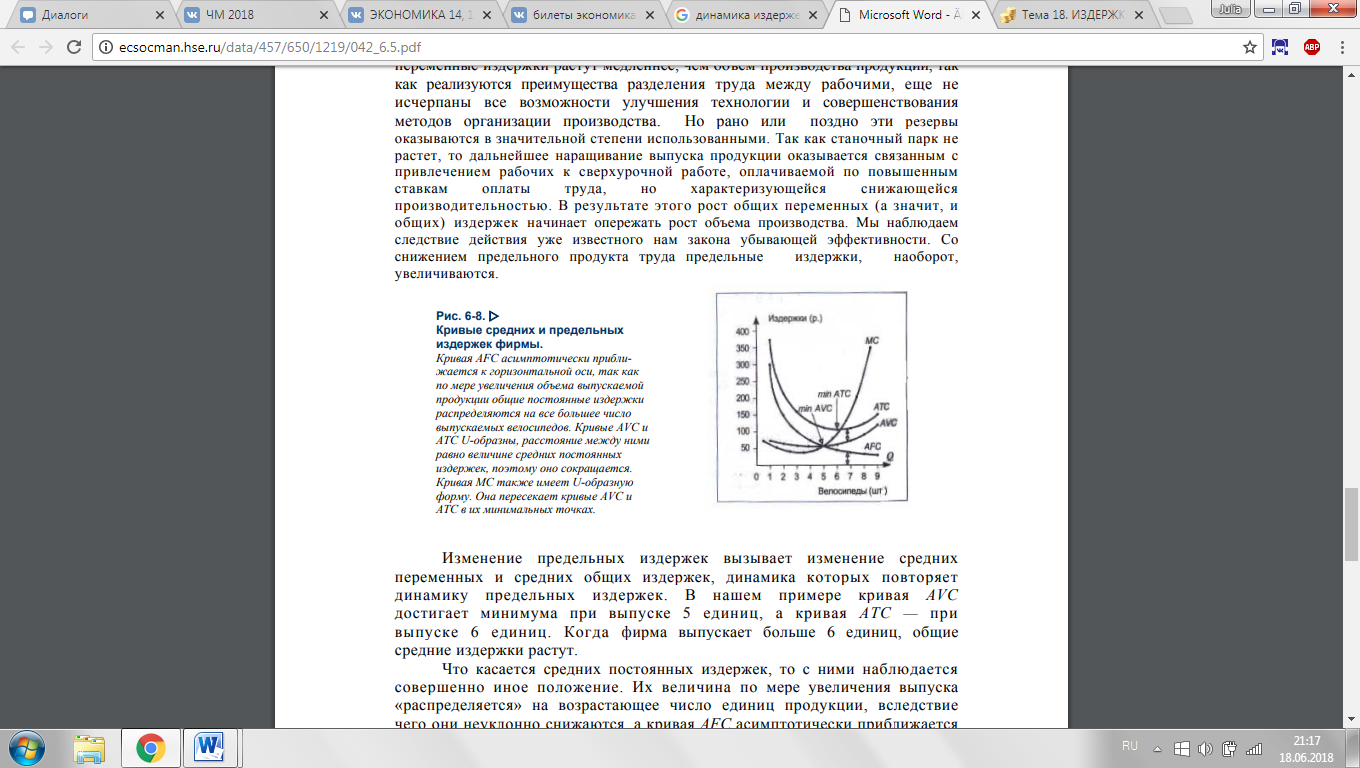

• средние общие (АТС или АС) — затраты на единицу произведенной продукции (АС = ТС / Q). Сначала средние издержки весьма высокие. Это связано с тем, что большие постоянные издержки распределяются на незначительный объем продукции. По мере роста производства постоянные издержки приходятся на все большее число единиц продукции, и средние издержки быстро падают, доходя до минимума в точке К (Рис.2). По мере роста объема производства основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки. Поэтому из-за того, что с ростом объёма производства доходность используемых ресурсов убывает, кривая начинает идти вверх;

• средние переменные (АVС) — переменные издержки в расчете на единицу продукции;

• средние постоянные (АFС) — постоянные издержки на единицу выпуска продукции;

• предельные (МС) — издержки на производство дополнительной единицы продукции. Показывают, во что обойдется предприятию увеличение объема выпуска продукции на одну единицу или какую сумму можно "сэкономить" при сокращении объема производства на эту последнюю единицу (МС = ТСn – TCn-1 = ΔТС / ΔQ = ΔVС / ΔQ).

Эффективность по Парето и ее свойства

Равновесие, складывающееся на отдельном рынке, называется частичным. В его формировании участвуют только цены одного блага, остальные факторы не учитываются. Поскольку все рынки, функционирующие в рамках экономической системы, взаимосвязаны, то можно рассмотреть формирование общего экономического равновесия. Является ли общее равновесие наиболее эффективным состоянием с позиции всех субъектов определил Парето.

Парето-оптимальное состояние экономики – это состояние, когда нельзя улучшить состояние одного субъекта не ухудшая положения других.

Парето-предпочтительное состояние экономики – состояние, когда можно улучшить положение одного индивида не ухудшая положения других. Таким образом.

Парето-оптимальное состояние экономики – это состояние, по отношению к которому, среди достижимых состояний экономики нет ни одного, обладающего Парето-предпочтительностью.

Необходимыми условиями (критериями) Парето-оптимальности являются:

-

Эффективность в потреблении (эффективность в распределении благ)

-

Эффективность в производстве

-

Эффективность в структуре выпуска

2) Сущность, функции и задачи финансов предприятия. Собственные и заемные финансовые ресурсы. Баланс доходов и расходов.

Финансы предприятий – это совокупность денежных отношений, складывающихся в процессе формирования, распределения и использования денежных доходов и накоплений хозяйствующих субъектов, т.е. децентрализованных фондов денежных средств.

Финансы предприятий возникают в процессе осуществления их производственно-хозяйственной деятельности. Они связаны с формированием собственных средств предприятий, с использованием привлеченных и заемных финансовых ресурсов, с обеспечением рационального вложения средств с целью получения прибыли.

Финансы предприятий обеспечивают кругооборот и оборот капитала хозяйствующего субъекта, финансирование затрат на производство и реализацию продукции, на дальнейшее расширение производства и тд.

Сущность финансов предприятий проявляется в их функциях, как и общегосударственных финансов:

-

Распределительная функция – с помощью нее происходит формирование первоначального капитала, осуществляется распределение ВВП в стоимостном выражении, осуществляется обеспечение субъекта хозяйствования необходимыми финансовыми ресурсами, происходит возмещение потребленных средств производства и образование доходов предприятий, формируются фонды целевого назначения, обеспечиваются общегосударственные потребности через бюджет и внебюджетные фонды.

-

Контрольная функция – её проявление связано с различными стимулами, санкциями, с расчетами соответствующих показателей финансового контроля. Именно контроль за правильностью формирования и использования денежных фондов и эффективностью использования средств обеспечивается в процессе учета, анализа и планирования различных показателей, свидетельствующих о финансовом положении предприятия.

Задачи финансов предприятий, организаций и учреждений (независимо от их организационно-правовой формы):

· формирование, поддержание оптимальной структуры и наращивание производственного потенциала предприятия;

· обеспечение текущей финансово-хозяйственной деятельности;

· обеспечение участия хозяйственного объекта и осуществлении социальной политики.

Финансовые ресурсы предпринимательской организации – это совокупность собственных денежных доходов и поступлений извне, находящихся в распоряжении организации и предназначающихся для выполнения ее финансовых обязательств, финансирования текущих затрат, а также затрат, связанных с расширением производства.

Финансовые ресурсы предпринимательской организации по своему происхождению разделяются на следующие источники:

Ø собственные финансовые ресурсы формируются за счет:

ü внутренних источников, в составе которых основное место принадлежит прибыли, остающейся в распоряжении фирмы, которая распределяется решением руководящих органов на цели накопления и потребления

ü внешних (привлеченных) источников формирования собственных финансовых ресурсов, в составе которых основное место принадлежит дополнительной эмиссии ценных бумаг, посредством которой происходит увеличение акционерного капитала предприятия, а также привлечение дополнительного складочного капитала, путем дополнительных взносов средств в уставный фонд. К прочим внешним источникам относятся бесплатно передаваемые организациям материальные и нематериальные активы, включаемые в состав их баланса.

ü безвозмездная финансовая помощь предоставляемая организациям является дополнительным источником формирования собственных финансовых ресурсов. В частности, это могут быть бюджетные ассигнования на безвозвратной основе, как правило, они выделяются для финансирования государственных заказов, отдельных общественно значимых инвестиционных программ или в качестве государственной поддержки предпринимательских фирм, производство которых имеет общегосударственное значение.

Ø заёмные финансовые ресурсы (средства), к которым относятся: кредиты банков; коммерческие кредиты, т.е. заемные средства других предприятий и организаций; средства от выпуска и продажи облигаций предприятия; средства внебюджетных фондов; бюджетные ассигнования на возвратной основе и др.

Финансовые ресурсы используются предпринимательскими организациями в процессе производственной, инвестиционной и финансовой деятельности. Они постоянно находятся в движении и в денежной форме пребывают только лишь в виде остатков денежных средств на расчетных счетах в банках и в кассе предприятия.

Баланс доходов и расходов предприятия является его финансовым планом, отражающим с одной стороны, доходы и поступления, с другой – расходы и отчисления, прогнозируемые на определенный период. Все это составляет бюджет предприятия или его бизнес-план и является впоследствии информационной базой для анализа отклонений и внесения соответствующих корректировок.

Бюджеты предприятия могут составляться как общие, так и локальные. При составлении общих бюджетов учитываются все факторы и вероятностные характеристики, связанные с процессом разноплановой деятельности предприятия.

При составлении локальных бюджетов во внимание берутся только прогнозы, связанные с определенным заданием (операционный бюджет) или узконаправленным проектом (функциональный бюджет). К последним относится планирование в области привлечения капитала (получение кредитов, увеличение акционерного капитала) и определение объема капитальных инвестиций. Операционный (производственный) бюджет представляет собой выраженную в стоимостных показателях программу действий в сфере производства, закупок и реализации.

Один из видов функциональных бюджетов – баланс капитальных вложений представляет собой выраженную в табличной форме систему показателей, характеризующих процесс и результат освоения капитальных вложений.

Баланс капитальных вложений застройщик составляет по сметной и фактической стоимости. Схема построения баланса:

Нн + К = В + С + Нк

где:Нн и Нк – объем незавершенного строительства соответственно на начало и конец отчетного периода; К – объем капитальных вложений за отчетный период; В – объем введенных в действие основных фондов за отчетный период; С – списание в установленном порядке прекращенных строительством незавершенных объектов.

При составлении операционного бюджета учитывается согласованность отдельных параметров с внешними и внутренними факторами. Такая согласованность называется функциональной координацией показателей. Так, рентабельность сбыта зависит и от условий производства, и от ожидаемых цен поставщиков, объем выпуска продукции – от ожидаемого объема реализации (и наоборот), отпускная цена – и от объемов закупок (а также цен поставщиков), и от ожидаемого объема реализации одновременно.

В общем бюджете находят отражение и финансовые отношения с государственным и местным бюджетом, банковскими учреждениями, страховыми организациями, кроме того: ожидаемый отток средств на выплату процентов кредиторам и дивидендов вкладчикам, а также ожидаемые пассивные доходы (дивиденды, проценты, роялти) и запланированные капитальные расходы.

При составлении общего бюджета учитываются также и макроэкономические факторы: воздействие инфляции, изменения в государственном валютном регулировании, поправки в налоговом законодательстве, изменение структуры спроса в силу изменения структуры населения в регионах сбыта и др.

Баланс доходов и расходов (бюджет) предприятия состоит из четырех разделов:

Доходы и поступления, куда включаются все финансовые ресурсы предприятия, кроме полученных от банков, государства (бюджетных и внебюджетных фондов):

-

прибыль от основной деятельности

-

прибыль от внешних инвестиций (пассивные доходы)

-

амортизационные отчисления

-

прибыль от реализации выбывшего имущества

-

прирост устойчивых пассивов.

Расходы и отчисления, в котором указываются направления использования финансовых ресурсов на расширение производства, стимулирование результатов деятельности, и другие пути использования ожидаемой прибыли

Билет №3

-

Собственность как экономическая и юридическая категория. Законы собственности и присвоения. Виды и формы собственности в современной экономике. Разгосудаствление и приватизация. Реформирование отношений собственности в России.

Собственность– это экономическая категория, выражающая отношения между людьми по поводу присвоения или отчуждения средств производства и создаваемых с их помощью материальных благ.

Отношения собственности–это объективно-субъективные отношения, где объектом выступают материальные условия производства и жизнь человека(т.е. средства производства и рабочая сила),а также результаты производства(материальные блага и услуги), а субъектами – человек, товарищества, ассоциации, представители государства и т. д.

Права собственности – это санкционированные обществом поведенческие отношения между людьми, которые возникают в связи с существованием и использованием благ.

Собственность как юридическая категория

С юридической точки зрениясобственность –это право контролировать использование ресурсов и распределять возникшие при этом затраты и выгоды.

То есть волевым порядком устанавливаются правила разграничения собственности, смены хозяина, ответственности за свои действия в экономике.

С юридической точки зрения, собственность - это отношения человека к вещи как к своей(рис. 2.3).

![]()

Рис. 2.3. Юридическое содержание собственности

Отношения собственности выводятся из ограниченности ресурсов. Поэтому можно сказать, что отношения собственности – это система исключений из доступа к материальным и нематериальным ресурсам.

В экономической литературе выделяют два закона собственности и два закона присвоения, которые действуют парно, во взаимосвязи.

Первым является закон собственности на продукт своего труда. Ему соответствует закон присвоения: труд – изначальный способ присвоения. Он создает собственность и ее ценность.

На основе первого закона собственности функционирует натуральное хозяйство и простое товарное производство. Присвоения здесь осуществляется двояким образом: 1) непосредственно через труд и 2) через обмен продуктами своего труда на рынке. Собственность на созданный продукт выступает при таком присвоении как непосредственно возникающая из труда владельца. Это трудовая собственность.

Современное рыночное хозяйство своим происхождением обязано наемному труду и капиталу. Преобразование трудовой частной собственности в капиталистическую происходило на основе второго закона собственности – закона собственности на продукт чужого труда. Ему соответствовал уже другой закон присвоения: товарное обращение – изначальный способ производства. На базе этих законов основано крупное общественное производство. Присвоение здесь осуществляется также двояко, но через другие формы: 1) товарное обращение и 2) распределение доходов.

Виды и формы собственности в современной экономике

Нередко утверждается, что основой рыночных отношений может быть лишь частная собственность, под которой понимается собственность отдельных лиц, или индивидуальная частная собственность. Мировой опыт свидетельствует о том, что развитая рыночная экономика, цивилизованный рынок опираются на полиморфизм собственности.Иобъясняется это тем, что душой рынка является конкуренция, которая предлагает большое количество рыночных субъектов.

Государственная собственность

Государственная форма собственности применяется в тех сферах экономики, в которых объективно велика потребность в прямом централизованном управлении, осуществлении государственных инвестиций, в которых ориентация на прибыльность не является критерием, достаточным для функционирования в общественных интересах. Сюда относятся такие виды деятельности, возникшие в процессе развития общественных производительных сил, которые могут функционировать только как общие (как единое целое).

Государственная форма собственности возникает и при необходимости государственной помощи для санации терпящих банкротство негосударственных предприятий. Происходит это на основе национализации фактически убыточных предприятий, их санации с помощью государственных средств и последующей реприватизацией.

В России до недавнего времени в экономической практике преобладало стремление к "единой фабрике", укрупнению производства в 10 раз и более на основе развития государственной собственности.

Мировой опыт показывает, что государственная собственность может быть эффективной, так как имеет определенные преимущества по сравнению с другими формами собственности, обусловленные ее функциями: способностью осуществлять макрорегулирование, формировать стратегию экономического развития общества в целом, оптимизировать структуру национальной экономики по критерию достижения наивысшей эффективности, ориентированную в конечном счете на человека. В то же время независимо от экономического и социального строя государственная собственность в большинстве случаев функционирует с меньшей эффективностью, чем другие формы.

Таким образом, речь может идти отстранении не государственной собственности, а ее монопольного положения. Резко сократившись, государственная собственность в виде общенациональной, республиканской и муниципальной будет играть существенную роль в экономике.

Муниципализация (от лат. municipium — самоуправляющаяся община) означает передачу государственной властью права собственности на землю, строения, предприятия местного хозяйства органам городского (и сельского — в сельской местности) самоуправления.

Муниципальная собственность становится той экономической базой, благодаря которой появляется возможность улучшать и облегчать условия жизни населения. Муниципалитеты принимают на себя значительную часть затрат на содержание нетрудоспособных членов общества, особенно в сложные для страны периоды.

Наконец, еще одно преимущество муниципализации собственности — возможность видеть и обеспечивать перспективы развития городов и их хозяйства, строить и развивать городские службы с расчетом на будущее (особенно это относится к системам водоснабжения, канализации, электро- и теплоснабжения, транспорту и жилищному строительству).

Частная собственность

Исторически термин "частная собственность" связан с тем, чтобы отграничить государственное (казенное) имущество от всех других имуществ. Поэтому считалось, что все негосударственное есть частное. Сегодня при огромном разнообразии форм собственности "неказенной" является собственность не только отдельных граждан, но и кооперативов, ассоциаций, народных предприятий. В соответствии с этим в западной экономической теории и практике утвердилось представление, согласно которому под частной собственностью понимается всякая негосударственная форма собственности. правомерно их считать представителями частной собственности.

Многие считают, что частная собственность — это безраздельная, ничем не ограниченная (кроме воли своего хозяина) собственность. В действительности частный собственник имеет полное право производить над объектом своей собственности все операции, которые сочтет нужными, лишь бы эти операции не вторгались в сферу частной собственности других людей

К частной собственности можно отнести:

-

домашние хозяйства как экономические единицы, осуществляющие производство продукции и оказание услуг для собственных нужд;

-

легальные частные предприятия, действующие в соответствии с законодательством. Сюда относятся предприятия любого размера — от индивидуального, кустарного производства до крупных предприятий;

-

нелегальные частные предприятия в составе "теневой экономики". Сюда относится вся деятельность в сфере производства товаров и оказания услуг, которую частные лица осуществляют без специального разрешения властей;

-

любой вид использования частного имущества для личных сбережений — от сдачи внаем квартир до денежных операций между частными лицами.

Одним из основныхусловийразвитиячастного сектора является полная свобода учреждения предприятия и начало любой производственной деятельности.

Второе условие развития частного сектора требует гарантии законами выполнения частных договорных обязательств.В случае любого нарушения частного договора пострадавший гражданин должен иметь право обратиться в суд, чтобы принудить нарушителя к выполнению принятых им обязательств.

Третьеусловие — необходимость абсолютной безопасности частной собственности. Гарантии ее неприкосновенности должны предусматриваться законами, программами партии и заявлениями ведущих государственных деятелей. Нужны гарантии, что конфискаций не будет никогда.

Четвертое условие требует, чтобы кредитная политика стимулировала частные капиталовложения. Для развития всех форм собственности идеальным можно считать положение равных возможностей для всех форм собственности.

Пятое условие. Длядальнейшего развития частного сектора очень важно наличие в обществеуважения к частному сектору.В условиях рыночной экономики, если покупателю нужен товар, предлагаемый продавцом, иданный покупатель готов заплатить запрашиваемую цену, то деятельность предпринимателя, торговца в качестве продавцов должна рассматриваться как общественно полезная

Частная собственность в своем функционировании приобретает отдельные черты общественного характера. Это проявляется в выплате обязательных взносов по социальному страхованию, налогов в государственный и местный бюджеты, ренты.

Коллективная (групповая) собственность

Коллективная собственность в России представлена прежде всего в виде кооперативной собственности колхозов, потребительской и других форм кооперации, а также акционерной собственности и собственности совместных, смешанных предприятий.

Собственность потребительской кооперации существенно отличается от собственности колхозов. Колхозы — это производственные кооперативы, и их собственность функционирует в сфере производства. Потребительская кооперация — это потребительские кооперативы в сфере обращения (хотя они выполняют и производственные функции), но здесь работают не только его члены. Последние имеют преимущества в потреблении той или иной продукции.

Деформация собственности в нашей стране коснулась и ее кооперативной формы, что нашло свое проявление в огосударствлении, размывании кооперативных принципов, ее характеристике как незрелой, второстепенной.

Кооперативная форма собственности — это коллективная форма собственности, но не утратившая индивидуализма, что проявляется в связи дохода с индивидуальным вкладом (паем). Отсюда ее более сильный мотивационный потенциал.

Акционерная собственность — наиболее совершенная, гибкая и соответствующая крупному общественному производству.По способу возникновения и функционирования она является общественной формой собственности, одновременно выступающей и индивидуальной В этом ее достоинство и универсализм.

В экономическойлитературепомимо основных форм собственности выделяют и другие производственные формы, такие, как собственность общественных организации, ассоциации, товариществ, церкви и т.д., семейная собственность. Особое место занимает интеллектуальнаяформасобственности, представляющая собой присвоение знании, обмен научной информацией, культурой, искусством, изобретением, на основе которой становится возможной так называемая "утечка мозгов".

Развитие форм собственности на современном этапе характеризуется процессом интернационализации отношений собственности, в результате чего появляются совместные, смешанные предприятия, а также транснациональные корпорации. Все это дает основание говорить о системе форм собственности.

Разгосударствление– это передача от государства физическим и юридическим лицам частично либо полностью (в том числе и посредством приватизации) функций непосредственного управления хозяйствующим субъектом. Разгосударствление представляет собойпроцесс децентрализации экономикии может происходить без изменения форм собственности.

Цель разгосударствления – создание условий для построения рыночных отношений.

Направление разгосударствления экономики:

- расширение самостоятельности хозяйствующих субъектов путем передачи государством основных функций по управлению предприятиями;

- разгосударствление собственности на основе разрушения монополизма государственной собственности.

Задачи разгосударствления экономики:

-

Обеспечение экономической свободы граждан

-

Повышение экономической ответственности товаропроизводителей

-

Передача функций непосредственного руководства хозяйственной деятельностью предприятием

-

Сокращение государственных расходов на поддержку низкорентабельных и убыточных предприятий.

Приватизация– это приобретение физическими и юридическими лицами права собственности на объекты, принадлежащие ранее государству. Это наиболее радикальное направление разгосударствления государственной собственности.

Осуществление принципов приватизации предполагает наличие определенных организационно-экономических условий:

-

наличие потенциально свободного капитала;

-

наличие необходимого пакета законодательных и нормативных актов;

-

наличие обоснованной программы приватизации

-

инвентаризация всей государственной собственности

-

кадровое обеспечение профессиональным менеджментом

-

оценка стоимости приватизируемых объектов госсобственности

-

информированность.

Важным, основополагающим принципом при разработке программ приватизации является необходимость признания того, что приватизация неконечная цель обновления общества и экономики. Она является одним из условий (важнейшим) –формирования рыночного механизма управления экономикой предприятий основанного на конкуренции товаропроизводителей.

Реформирование отношений собственности в России

Исследуя ход рыночных преобразований можно заключить, что в России созданы основы рыночной экономики и начинается процесс стабилизации и экономического развития посредством использования преимущественно рыночных механизмов.

Для России трудности разгосударствления собственности во многом обусловлены противоположными моментами: традиции частной собственности были практически полностью утрачены; основная масса населения не имела сколько-нибудь значительных средств; огромны масштабы государственной собственности; сложившаяся ментальность значительной части населения усугубляет этот сложный процесс идеологическими воззрениями, их борьбой.

В тесной связи с разгосударствлением находится приватизация. Приватизация — одно из направлений разгосударствления собственности, заключающееся в передаче ее в частную собственность отдельных граждан и юридических лиц.

Приватизация государственных и муниципальных предприятий в России означает приобретение гражданами, акционерными обществами (товариществами) у государства местных органов власти в собственность25:

предприятий и их подразделений, выделяемых в самостоятельные предприятия;

материальных и нематериальных активов предприятий;

долей (паев, акций) государства и местных органов власти в капитале акционерных обществ (товариществ);

принадлежащих приватизируемым предприятиям долей (паев, акций) в капитале иных предприятий.

Таким образом, различие между приватизацией и разгосударствлением сводится к тому, что первая отражает процесс коренной трансформации отношений собственности, а вторая является понятием, охватывающим весь комплекс преобразований существующей хозяйственной системы, направленных на разрушение в ней государственного диктата и создание условий для функционирования экономики как независимой от государства сферы общественной деятельности людей.

Объектами приватизации могут быть: крупная промышленность, мелкие и средние предприятия промышленности и торговли, предприятия сферы услуг, жилищный фонд, жилищное строительство, предприятия сельского хозяйства и т.д

После приватизации субъектами собственности становятся: частное лицо, работник приватизируемого предприятия, трудовой коллектив, банки, холдинги, акционерные общества (товарищества) и т.д.

Разгосударствление и приватизация образуют лишь объективную основу формирования конкурентной среды рыночной экономики в целом, поэтому являются не целью, а средством для роста благосостояния трудовых коллективов, регионов.

2)Цена на продукцию и принципы ценообразования. Виды цен. Структура цены, система цен. Ценовая политика. Разработка ценовой стратегии.

Цена — количество денег, в обмен на которые продавец готов передать (продать), а покупатель согласен получить (купить) единицу товара. Величину соотношений при обмене товаров определяет их стоимость. Поэтому цена является стоимостью единицы товара, выраженной в деньгах, или денежной стоимостью единицы товара, или денежным выражением стоимости.

Цена – сложная экономическая категория. В ней пересекаются практически все основные проблемы развития экономики, общества в целом. В первую очередь это относится к производству и реализации товаров, формированию их стоимости, к созданию, распределению и использованию ВВП и национального дохода.

Ценообразование — установление цен, процесс выбора окончательной цены в зависимости от себестоимости продукции, цен конкурентов, соотношения спроса и предложения и других факторов.

Различают две основные системы ценообразования: рыночное ценообразование на основе взаимодействия спроса и предложения и централизованное государственное ценообразование на основе назначения цен государственными органами.

Цель ценообразования: обеспечить мотивированную, своевременную и достаточную ценовую реакцию, таким образом, чтобы получить максимальный объем продаж с минимальной потерей маржинальности.

Цены и ценообразование являются одним из ключевых элементов рыночной экономики.

Задачи ценообразования — задачи, решаемые при реализации того или иного варианта ценового поведения.

Основными принято считать следующие задачи ценообразования:

§ покрытие затрат на производство продукции (или на посредничество в ее реализации) и обеспечение прибыли, достаточной для нормального функционирования производителя (посредника);

§ учет взаимозаменяемости продукции при формировании цены;

§ решение социальных вопросов;

§ реализация экологической политики;

§ решение внешнеполитических вопросов.

Под принципами ценообразования понимаются наиболее общие условия, необходимые для обеспечения нормального процесса формирования, установления и применения цен. Ним относят следующие принципы:

· научной обоснованности цен;

· целевой ориентации цен;

· законности;

· плановости цен;

· непрерывности процесса ценообразования;

· единства процесса формирования цен и контроля их соблюдения.

Принцип научной обоснованности ценФормирование цен без учета объективных затрат на производство и реализацию продукции, без влияния соотношения спроса и предложения может привести к непредсказуемым, нежелательным последствиям как для конкретных предприятий, так и для экономики страны в целом.

Важнейшим условием реализации данного принципа является полнота информационного обеспечения процесса формирования цен.

Принцип целевой ориентации цен.В масштабах государства в целом такой целью цен является стимулирование экономического роста страны, создание условий для обеспечения сбалансированности экономики. Государство посредством цен решает и более конкретные задачи.

Для конкретных предприятий данный принцип означает, главным образом, ориентацию на максимизацию прибыли, победу в конкурентной борьбе.

Принцип законности означает, что формирование и применение цен должны находиться в правовом поле, подчиняться действующим нормативным положениям, установленным государством. Это относится к условиям и порядку включения в цены конкретных элементов (к примеру, акцизов, НДС, таможенных пошлин и др.). При формировании цен необходимо использовать установленные государством различные ставки и нормативы (ставки налогов, нормы амортизации, ставки таможенных пошлин и др.). Процесс ценообразования должен быть законным и прозрачным.

Принцип плановости цен означает, что важнейшим элементом процесса ценообразования является текущее, перспективное планирование цен и их прогнозирование на длительную перспективу. На макроэкономическом уровне планирование осуществляется по важнейшим (стратегическим) товарным группам и сферам деятельности

Принцип единства процесса формирования цен и контроля их соблюдения.Ценообразование и контроль цен являются взаимосвязанными процессами. В связи с тем, что конкретные цены в условиях рыночной экономики могут формироваться как на уровне макроэкономики, так и непосредственно на предприятиях, контроль их формирования и применения осуществляется государством и самими предприятиями. Государство осуществляет контроль цен на продукцию предприятий, находящихся в собственности государства.

Методы ценообразования — это различные способы формирования цен. Современная практика использует целую систему методов формирования цен. Это связано с тем, что при определении цен на конкретные товары возникает ряд сложных проблем, которые невозможно решить с помощью какого-либо одного универсального метода.

Все методы ценообразования условно можно разделить на две большие группы: рыночные и расчетные.

Система этих методов схематично представлена на рис. 1.1.1

Рис. 1.1.1Система методов ценообразования

Расчетные методы ценообразования — методы, базирующиеся главным образом на учете внутрипроизводственных условий фирмы

Затратные методы — разновидность расчетных ценовых методов, в основе которых лежит учет производственных затрат в той или иной фирме.

Ценовой метод полных издержек- метод формирования цен на основе всех затрат, которые вне зависимости от происхождения списываются на единицу того или иного изделия. Данный метод применяют фирмы, положение которых близко к монопольному и сбыт продукции практически гарантирован.

Главное достоинство метода полных издержек заключается в его простоте. Основой определения цены являются реальные издержки производителя на единицу продукции, к которым добавляется необходимая фирме прибыль

Ценовой метод стандартных (нормативных) издержек свободен от многих недостатков простого отражения затрат. Этот метод позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных.

Достоинство метода стандартных (нормативных) издержек состоит в возможности управлять издержками по отклонениям от норм, а не по их общей величине.

Ценовой метод прямых издержек — метод формирования цен на основе определения прямых издержек исходя из конъюнктуры рынка и ожидаемых цен продажи. Практически все условно-переменные издержки (зависящие от объема выпускаемой продукции) рассматриваются как прямые. Остальные издержки относятся на финансовые результаты. Поэтому данный метод называют также методом формирования цен по сокращенным затратам.

Основное достоинство данного метода заключается в возможности выявить наиболее выгодные виды продукции. Таким образом, косвенные расходы не распределяются на конкретные изделия. Но это не означает, что данные издержки игнорируются. В целом по фирме они должны быть покрыты за счет валовой прибыли.

Виды цен

По характеру обслуживаемого оборота различают следующие виды цен:

-

оптовые цены покупки и продажи. Оптовой считается цена, по которой предприятия реализуют производственную продукцию другим предприятиям, сбытовым организациям крупными (оптовыми) партиями;

-

закупочные цены – цены, по которым сельскохозяйственные производители реализуют свою продукцию государству, предприятиям, промышленным предприятиям для последующей переработки;

-

розничные цены – цены продажи товаров индивидуальному или мелкооптовуму покупателю, преимущественно населению;

-

сметная стоимость – цена, по которой оплачивается продукция строительства (здания, сооружения);

-

цены и тарифы на услуги населению – особый вид розничной цены на услуги жилищно-коммунального хозяйства, здравоохранения, гостиничного и туристического дела, бытового обслуживания и т.д.

В сфере обращения действуют скидки-наценки (оптово-сбытовая, розничная). Разница между ценой реализации товара снабженческо-сбытовой организации и оптовой ценой предприятия-поставщика представляет собой снабженческо-сбытовую надбавку (наценку). Разница между оптовыми ценами покупки (закупки) и продажи, между оптовой и розничной ценами представляет собой торговую наценку (скидку).

В зависимости от государственного воздействия и регулирования, степени конкуренции на рынкеразличаются:

А) свободные цены (рыночные цены) – это цены, устанавливаемые производителями продукции и услуг на основе спроса и предложения на данном рынке.

К свободным ценам относятся:

-

цена спроса – цена, которая складывается на рынке покупателя;

-

цена предложения – рыночная цена, которая указывается в официальном предложении продавца (оферте) без скидок;

-

цена производства – цена, определяемая на основе издержек производства с добавлением средней прибыли на весь авансированный капитал;

Б) регулируемые цены – это цены, устанавливаемые соответствующими органами управления: Правительством РФ, федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ и тд.

В числе регулируемых цен выделяют:

-

предельные цены – это такие цены, выше которых предприятия не могут устанавливать цену на свою продукцию ил услуги;

-

фиксированные цены – цены, устанавливаемые на определенном уровне; их изменить возможно только по решению того органа или субъекта рынка, который утвердил их.

По способу установления и фиксации.Эти виды цен устанавливаются в договоре, контракте. Среди них выделяются:

-

твердая цена (постоянная) – цена, которая устанавливается в момент подписания договора и не меняется в течение всего срока поставки продукции по данному договору, соглашению, контракту.

Твердая цена применяется в сделках:

а) с немедленной поставкой;

б) с поставкой в течение короткого срока;

в) предусматривающих длительные сроки поставки;

-

подвижная цена – цена, зафиксированная в договоре с оговоркой о том, что она может быть пересмотрена в дальнейшем, если к моменту исполнения договора рыночная цена изменится (повысится или понизится);

-

скользящая цена – устанавливается на изделия, требующие длительного срока изготовления. Исчисляется с момента исполнения договора путем пересмотра первоначальной договорной цены с учетом изменений в издержках производства за период времени, необходимый для изготовления продукции.

С учетом фактора времени выделяются:

-

постоянная цена – цена, срок действия которой заранее не определен;

-

сезонная цена – вид закупочных или розничных цен на товары, носящие сезонный характер; определяется путем применения скидок с первоначальной продажной цены, действует в течение определенного периода времени;

-

ступенчатая цена – ряд последовательно снижающихся цен на продукцию в заранее обусловленные моменты времени по предварительно определенной шкале.

По способу получения информации об уровне цены:

-

справочные цены – публикуются в каталогах, прейскурантах, экономических журналах, справочниках и в специальных экономических обзорах; используются в качестве ориентировочной информации при установлении цен на аналогичную продукцию или при анализе уровней и соотношений цен;

-

прейскурантная цена – вид справочной цены, публикуемой в прейскурантах фирм-продавцов;

-

расчетная цена – применяется в договорах, контрактах на нестандартное оборудование, производимое по индивидуальным заказам; рассчитывается и обосновывается поставщиком для каждого конкретного заказа с учетом технических и коммерческих условий данного заказа.

В зависимости от вида рынка:

-

аукционные цены – цены публичной продажи по максимальному предложенному уровню на предварительно осмотренную покупателями партию товаров (лот); устанавливается в результате изменения соотношения между спросом и предложением;

-

биржевые котировки – цены стандартизированного однородного товара (в том числе ценные бумаги), реализуемого через биржу;

-

цены торгов – цены особой формы специализированной торговли, основанной на выдаче заказов на поставку товаров или получении подрядов на производство определенных работ по заранее объявленным в специальном документе (тендере) условиям.

Внутрифирменные, или трансфертные цены– это цены, применяемые внутри предприятия (фирмы) при реализации продукции между подразделениями предприятия (фирмы), а также между различными предприятиями, но входящими в одну ассоциацию, организационную форму. Трансфертная цена может устанавливаться как на готовые изделия, полуфабрикаты, сырье, так и на услуги (работы), в том числе управленческие.

По условиям поставки и продажиразличают:

-

цена-нетто – цена на месте купли-продажи;

-

цена-брутто (фактурная цена) – определяется с учетом условий купли-продажи (вида и размера подтоварных налогов, наличия и уровня скидок, вида франко и условий страховки). Термин «франко» означает, до какого пункта на пути продвижения товара от продавца к покупателю поставщик возмещает транспортные расходы:

а) франко-склад продавца – все расходы по доставке несет покупатель;

б) франко-склад покупателя – все расходы оплачиваются продавцом.

Мировые цены– это цены, по которым проводятся крупные экспортные и импортные операции, достаточно полно характеризующие состояние международной торговли конкретными товарами. На практике мировые цены на различные группы товаров определяются следующим образом:

-

по сырьевым товарам они определяются на уровне цен стран-экспортеров или импортеров или ценами соответствующих бирж, аукционов;

-

по изделиям производственно-технического назначения – ценами ведущих мировых производителей;

-

по товарам народного потребления – ценами, опубликованными в каталогах ведущих крупных домов.

Состав и структура цены.

Система цен характеризуют следующие параметры:

Уровень цен – абсолютное количественное выражение цены в денежной сумме;

Структура цен – определенное соотношение цены, элементов цены в % или в долях;

Динамика цен – изменение уровня цен за определенный период времени.

В общем виде цена любого товара состоит из 3х составляющих: 1) себестоимость производства и обращение единицы продукции; 2) налоги, отчисления, сборы; 3) прибыль производителя, посредника, розничного продавца.

Оптовая цена – цена, которая предусматривает цена которая предусматривает возмещение технических затрат производителя и получение прибыли. На основании оптовой цены определяется:

-

- выручка от реализации продукции, от производителя цены за единицу продукции на количество;

-

- определяется прибыль на единицу продукции, как разница м/у оптовой ценой и ее себестоимостью. Цопт=с/с(1+R) где с/с - полная плановая себестоимость ед продукции; R- уровень рентабельности, рассчитываемый по себестоимости. R=(Rпр+Ф)/(с/сплан); Rпр – уровень рентабельности предприятия в долях;

-

Ф – среднегодовая стоимость основных производственных фондов;

-

с/с план – полная плановая себестоимость годового объема производства и реализации продукции.

Оптовая цена промышленности – формируется на основе оптовой цены предприятия и дополнительного включения в цену издержек, прибыль с бытовых организаций и налога на добавленную стоимость.

-

Цопт.пром = Цопт+ (Цопт - с/с м/з)*НДС+Псп+ТЗ

-

Где Цопт – оптовая цена предприятия;

-

С/С м/з - себестоимость материальных затрат; НДС - налог на добавленную стоимость; Псо – прибыль с бытовых организаций; ТЗ - транспортные затраты.

Отпускная цена – определение может определяться на основе методов приближения, кот включает следующие этапы:

1. Установление отклонений по аналогичным товарам, кот реализуется конкурентами;

2. Оценка преимущества товара с позиции потребителя;

3. Баланс преимуществ;

4. Определение уровня рентабельности изделия;

5. Формирование утверждения новой отпускной цены.

Государственная и розничная цена – конечная цена, по кот товары реализуются через торговую сеть и отражает процесс нарастания необходимых затрат по всем последним стадиям производства товара.

Цр=Цопт .пр+Пр+ТЗр, где Цр - цена розничная; Цоптпром – цена оптовой пром-ти;

Твердые цены – установление на определенный вид продукции без каких-либо изменений со стороны производителя/потребителя.

Ценовая политика предприятия

Ценовая политика – это общие цели, которые предприятие собирается достичь с помощью цен на свою продукцию, и система мер, направленных на это. Причем достижение этих целей возможно в краткосрочной, среднесрочной и долгосрочной перспективе.

Основные цели ценовой политики следующие:

1. Дальнейшее существование предприятия. У предприятия могут быть избыточные мощности, на рынке много производителей, наблюдается интенсивная конкуренция, изменились спрос и предпочтения потребителей. До тех пор, пока цена покрывает хотя бы переменные и часть постоянных издержек, производство может продолжаться.

2. Краткосрочная максимизация прибыли. Многие предприятия хотят установить на свой товар такую цену, которая обеспечила бы максимум прибыли. В реализации этой цели упор делается на краткосрочные ожидания прибыли и не учитываются долгосрочные перспективы.

3. Краткосрочная максимизация оборота. Цену, стимулирующую максимизацию оборота, выбирают тогда, когда товар производится корпоративно и в этом случае трудно определить структуру и уровень издержек производства. Чтобы реализовать поставленную цель (максимизация оборота), устанавливают для посредников процент комиссионных от объема сбыта

4. Максимальное увеличение сбыта. Предприятия, которые преследуют эту цель, считают, что увеличение сбыта приведёт к снижению издержек единицы продукции и на этой основе — к увеличению прибыли. Такие предприятия устанавливают цены как можно ниже. Такой подход называют «ценовой политикой наступления на рынок».

5. «Снятие сливок» с рынка посредством установления высоких цен. Такая политика имеет место, когда предприятие устанавливает на свои товары-новинки максимально высокую цену, значительно выше цены производства.

6. Лидерство в качестве. Предприятие, которому удастся закрепить за собой репутацию лидера в качестве, устанавливает высокую цену на свой товар, чтобы покрыть высокие издержки, связанные с повышением качества, и затраты на проводимые для этих целей НИР и ОКР.

Перечисленные цели ценовой политики могут осуществляться в разное время, при различной цене, между ними может быть различное соотношение, однако все они в совокупности служат общей цели — долгосрочной максимизации прибыли.

Основными видами ценовых стратегии являются;

1. Стратегия высоких цен

Цель данной стратегии — получение сверхприбыли путем «снятия сливок» с тех покупателей, для которых новый товар имеет большую ценность, и они готовы заплатить за приобретаемое изделие больше нормальной рыночной цены. Стратегия высоких цен применяется тогда, когда предприятие убеждено, что имеется круг покупателей, которые предъявят спрос на дорогой товар.

2. Стратегия средних цен (нейтральное ценообразование) Применима на всех фазах жизненного цикла, кроме упадка и наиболее типична для большинства предприятий, рассматривающих получение прибыли как долгосрочную политику.

3. Стратегия низких цен (стратегия ценового прорыва) Стратегия может быть применена на любой фазе жизненного цикла. Особенно эффективна при высокой эластичности спроса по цене.

4. Стратегия целевых цен при данной стратегии как бы не менялись цены, объемы продаж, масса прибыли должна быть постоянной, то есть прибыль является целевой величиной. Применяется в основном крупными корпорациями.

5. Стратегия льготных цен Ее цель — увеличение объема продаж. Применяется в конце жизненного цикла изделия и проявляется в применении различных скидок.

6. Стратегия «связанного» ценообразования при использовании данной стратегии при установлении цены ориентируются на так называемую цену потребления, равную сумме цены товара и расходов по его эксплуатации.

7. Стратегия «следования за лидером» Суть этой стратегии не предполагает установление цепы на новые изделия в строгом соответствии с уровнем цен ведущей компании на рынке. Цена на новое изделие может отклоняться от цены компании-лидера, но в заданных пределах, которые определяются качественным и техническим превосходством.

Реже применяются следующие стратегии:

а) неизменных цен. Предприятие стремится к установлению и сохранению неизменных цен на протяжении длительного периода.

б) неокругленных цен, или психологических цен. Это, как правило, сниженные цены против какой-нибудь круглой суммы.

в) ценовые линии. Эта стратегия отражает диапазон цен, где каждая цена показывает определенный уровень качества одноименного товара.

Еще реже применяются такие ценовые стратегии, как: содействия продажам; дифференцированных цен; ограничительных (дискриминационных) цен; падающего лидера; цен массовых закупок; нестабильных, меняющихся цен.

Разработка ценовой стратегии предприятия

Стратегия ценообразования — это набор правил и практических методов, которых целесообразно придерживаться при установлении рыночных цен на конкретные виды продукции, выпускаемые предприятием.

Разработка ценовой политики и стратегии предприятия предусматривает проведение ряда работ и расчетов:

-

во-первых, определяется оптимальная величина затрат на производство и сбыт продукции предприятия, чтобы получить прибыль при том уровне цен на рынке, которого предприятие может достичь для своей продукции;

-

во-вторых, устанавливается полезность продукции предприятия для потенциальных покупателей (определяются потребительские свойства) и меры по обоснованию соответствия уровня запрашиваемых цен ее потребительским свойствам;

-

в-третьих, находится величина объема продаж продукции или доля рынка для предприятия, при котором производство будет наиболее прибыльным.

Стратегии ценообразования для новых и уникальных товаров

-

Подход к ценообразованию, получивший название снятие сливок, предусматривает продажу товара первоначально по высоким ценам, значительно выше цены производства. По мере освоения изделия, расширения масштабов его выпуска и снижения затрат в соответствии с так называемой кривой освоения происходит постепенное снижение цен.

Стратегия снятия сливок эффективна при выполнении следующих условий:

-

внедрение на рынок новых товаров, которые защищены патентами или базируются на дорогостоящих НИОКР;

-

наличие у товара ряда привлекательных, отличительных особенностей для потребителя;

-

высокий уровень текущего спроса со стороны большого числа потребителей;

-

низкая эластичность спроса;

-

непривлекательность высокой начальной цены для конкурентов и ограниченность их числа;

-

восприятие высокой цены со стороны покупателей как свидетельство высокого качества товара.

Недостаткиданной стратегии:

- такая стратегия весьма привлекательна для конкурентов. Начальная высокая цена приносит высокую прибыль, а поэтому конкуренты стремятся ввести на рынок подобную продукцию.

- неудачный уровень первоначальной цены может достаточно ощутимо сказаться на продолжительности жизненного цикла нового товара и отдельных его этапов или даже привести к потере конкурентоспособности других товаров, выпускаемых предприятием;

- осуществление такой стратегии требует изменений в практике маркетинговой деятельности и соответствующих ресурсах.

2) Другой вариант стратегии ценообразования - стратегия проникновения на рынок. Данная стратегия предусматривает первоначальную продажу новых товаров по низким ценам.

Такая стратегия реализуется следующим образом. Сначала устанавливаются низкие цены, которые способствуют первоначальным контрактам. С ростом продаж цена несколько повышается, но так, чтобы это не препятствовало дальнейшему росту и расширению производства. По мере этого расширения сокращаются издержки на единицу продукции, что дает возможность снижать цены и еще больше расширять рынок.

Следовательно, низкий уровень цены при выходе нового товара рынок может быть обусловлен следующими обстоятельствами:

* чувствительностью рынка к ценам и высокой эластичностью спроса;

* непривлекательностью низкой цены для активных и потенциальных конкурентов;

* сокращением издержек производства и обращения по мере увеличения объемов производства и сбыта данного товара.

Недостатки стратегии проникновения:

- сложность удержания на рынке только за счет низких цен;

- такая стратегия может вызвать на рынке спрос на товар, значительно превышающий производственные возможности фирмы.

3) Метод ориентации на ценового лидера. Данная стратегия чаще всего применяется на рынках, характеризуемых олигополистической структурой, т.е. рынок условно поделен между несколькими предприятиями.

Подобный подход внешне весьма привлекателен и удобен для предприятий, не желающих или не имеющих возможности проводить свои собственные разработки ценовой политики, однако она и опасна: чрезвычайно сковывая ценовую инициативу фирмы, она может привести к серьезным ошибкам и просчетам (например, лидер проводил ошибочную политику или предпринял обманный ход и т.д.).

4) Стратегия престижных цен предусматривает продажу товаров по высоким ценам и рассчитана на сегменты рынка, обращающие особое внимание на качество товара и товарную марку, а также чутко реагирующие на фактор престижности, т.е. потребители этих сегментов не приобретают товары или услуги по ценам, которые считают слишком низкими.

Стратегия престижных цен возможна в случае высокой престижности предприятия и его товаров, а также минимальной конкуренции.

5) Стратегия стимулирования комплексных продаж, или убыточного лидера, применяется при продаже не единичных товаров, а целых комплект сов. Например, фирмы, производящие сельскохозяйственные машины, предлагают обширный шлейф навесных и прицепных устройств к трактору. Устанавливая относительно убыточную цену на сам трактор, предприятие стимулирует этим продажу всего комплекса оборудования по высоким ценам и получение запланированного объема прибыли.

В практической деятельности ценовые стратегии в отношении новых товаров используются не обособленно, а в комплексе, при наложении одних подходов на другие в зависимости от конкретной ситуации на рынке и общих стратегических задач предприятия.

Стратегии ценообразования для существующих товаров

Установление цен на уже существующие товары может основываться на двух основных стратегиях:

* скользящей падающей цены;

* преимущественной цены.

1) Стратегия скользящей падающей цены является логическим продолжением стратегии снятия сливок и эффективна при тех же условиях. Применяется в том случае, когда предприятие надежно застраховано от конкуренции. Суть состоит в том, что цена последовательно скользит по кривой спроса.

2) Стратегия преимущественной цены применяется при опасности вторжения конкурентов в область деятельности предприятия. Суть данной стратегии — достижение преимущества по отношению к конкурентам по издержкам (тогда цена устанавливается ниже цен конкурентов) или по качеству (тогда цена устанавливается выше цен конкурентов, чтобы товар оценивался как уникальный и престижный).

Билет №4

-

Понятие и эволюция экономических систем. Современные экономические системы; Модели смешанной экономии.

Эволюция экономической системы (формационный подход)

Экономическая система – это способ хозяйствования, обусловленный типом собственности. Критерием выделения типов экономических систем служит господствующий тип собственности.

Типы экономических систем: а) нерыночный тип – базируется на общей неделимой собственности; б) рыночный тип – базируется на частной или смешанной собственности. Каждый тип экономической системы, в свою очередь, делится на два вида. Критерием выделения видов в каждом типе служит степень зрелости (развитости) данного типа хозяйствования.

Нерыночный тип экономических систем проявляется в двух видах: а) традиционная экономическая система – отсталое, слаборазвитое хозяйство; б) административно-командная экономическая система – наиболее развитое, современное хозяйство нерыночного типа.

Рыночный тип также распадается на два вида по степени зрелости системы: а) чистый (классический) капитализм; б) современное рыночное хозяйство.

И традиционная экономика в нерыночной системе, и чистый капитализм в рыночной системе как административно-командная экономика и развитое рыночное хозяйство проявляются на более высокой ступени развития соответствующих типов экономических систем.

Эволюция экономических систем.

Эволюция экономической системы (теория стадий экономического роста у. Ростоу)

Согласно концепции стадий экономического роста (1960 г.) американского ученого Уолта Уитмена Ростоу, критерием выделения стадий служили преимущественно технико-экономические характеристики: уровень развития техники, отраслевая структура хозяйства, доля производственного накопления в национальном доходе, структура потребления и т.д.

В своей более поздней работе «Политика и стадии роста» (1971 г.) У. Ростоу добавляет шестую стадию ˗ «стадию поиска качества» жизни, когда на первый план выдвигается духовное развитие человека.

Существует 5 стадий:

-

Традиционное общество. Характеризуется отсутствием системного понимания окружающей среды, что в свою очередь препятствует развитию технологии и производительности.

-

Переходная стадия. Здесь уже видны предпосылки для «взлета». Происходят перемены в трех непромышленных секторах: транспорте, сельском хозяйстве, внешней торговле. Расширяется объем импорта, финансируемого за счет более эффективного экспорта ресурсов или импорта капитала.

-

Стадия «взлета». Критическая стадия роста, относительно короткий период (10-20 лет), который характеризуется значительными темпами капиталовложений общехозяйственного назначения (транспорт, связь, дороги и т.д.), увеличением выпуска продукции на душу населения, внедрением новой техники в промышленности и сельском хозяйстве, увеличивается число фабрик, растут города и появляется новый промышленный класс.

-

Движение к зрелости. В конце ХIX в. Западная Европа, по Ростоу, переживает четвертую стадию экономического роста – движение к зрелости. Типичным для этой стадии является длительный период постоянного прогресса. Развивается процесс урбанизации, повышается доля квалифицированного труда, т.е. руководство промышленностью сосредотачивается в руках менеджеров.

-

Стадия высокого уровня массового потребления. К этой стадии приходит уже технически и технологически зрелое общество после достижения им определенного уровня национального дохода. Акцент смещается от предложения к спросу, следовательно, от проблем производства к проблемам потребления. Цель такого общества – удовлетворение потребительских нужд на самом высоком уровне. Соответствует состоянию американского общества (У. Ростоу).

Современные экономические системы

Современная экономическая теория исходит из рационального поведения хозяйствующих субъектов при выборе целей их экономической деятельности. В реальной действительности это означает стремление к максимизации результатов при данных затратах.

В современном мире существуют три основные разновидности экономических систем: рыночная, командная и смешанная. Познакомимся с ними подробнее.

Рыночная экономика

Рыночная экономика (marketeconomy) характеризуется как система, основанная на частной собственности, свободе выбора и конкуренции, она опирается на личные интересы, ограничивает роль правительства.

Объективные и субъективные предпосылки для этого возникают после ликвидации всех форм личной зависимости. Важную роль в этом сыграло развитие рыночной экономики. Рыночная экономика гарантирует прежде всего свободу потребителя, что выражается в свободе потребительского выбора на рынке товаров и услуг.

Личный интерес выступает главным мотивом и главной движущей силой экономики. Для потребителей этим интересом является максимизация полезности, для производителей — максимизация прибыли. Свобода выбора становится основой конкуренции.

Совершенная конкуренция(perfectcompetition) предполагает,: 1) множество покупателей и продавцов, 2) однородность товаров и услуг, 3) отсутствие ценовой дискриминации, 4) полную мобильность всех ресурсов, 5) абсолютную информированность о ценах.

Мы предполагаем, что никто не подвергается ценовой дискриминации: продукт одинакового качества продается по одной и той же цене всем покупателям, то есть не существует ситуации, когда одинаковый продукт продается одним покупателям по одной цене, а другим — по другой. Тем самым отсутствуют какие-либо основы для возникновения монопольной власти на рынке.