Файл: Общие положения по выполнению кассовых операций (ПАО «Сбербанк России»).pdf

Добавлен: 22.04.2023

Просмотров: 128

Скачиваний: 1

СОДЕРЖАНИЕ

Глава 1. Теоретические основы организации кассовых операций

1.1 Экономическая сущность кассовых операций и порядок их ведения

1.2 Расчетно-кассовое обслуживание клиентов банков

Глава 2. Организация кассовых операций (на примере ПАО «Сбербанк России»)

2.1 Организационно-экономическая характеристика коммерческого банка

2.2 Порядок работы с клиентами по приему и выдаче наличных денег

Глава 3. Проблемы и направления совершенствования кассовых операций в коммерческом банке

3.1 Современное состояние осуществления кассовых операций в коммерческих банках

3.2 Проблемы и пути решения при осуществлении кассовых операций

3.3 Перспективы развития кассовых операций ПАО «Сбербанк России»

Роль банка с этих позиций можно упрощенно определить как посредника: банк удовлетворяет потребность в наличных деньгах предприятий, не имеющих постоянной наличной выручки, и организует хранение, пересчет и зачисление на счета выручки предприятий, осуществляющих свою деятельность за наличный расчет.

Все движение наличных денежных средств и ценностей в банке проходит через его кассу. Операции по зачислению денежной выручки на счета в банке и по выдаче наличных средств на различные цели в банковской практике определены как кассовые. По балансовому результату и по назначению кассовые операции являются приходными или расходными.

Документы на взнос денег наличными заполняются клиентом самостоятельно. Ответственный исполнитель принимает документы, проверяет законность операции, правильность заполнения комплекта документов, подписывает их, отражает операцию в кассовом журнале и передает документы кассиру.

После приема денег кассир подписывает квитанцию, объявление и ордер к нему, ставит на квитанцию печать и выдает ее вносителю. Ордер к объявлению кассир отправляет операционному работнику, а объявление оставляет у себя.

При приеме денежных билетов и монеты кассиры должны следить за их подлинностью и платежеспособностью.

Все поступившие до окончания операционного дня наличные деньги должны быть оприходованы в операционную кассу и зачислены на соответствующие счета их вносителей по балансу банка в тот же рабочий день.

Инкассация как подразделение коммерческого банка или самостоятельная организация обеспечивает перевозку и охрану выручки от места ее получения до банка. Инкассируются, как правило, предприятия торговли, транспортные и зрелищные организации, ежедневная выручка которых достаточно велика. Зачисление выручки, собранной аппаратом инкассации, осуществляется по накладной, после пересчета и сверки фактической суммы выручки и ее покупюрного строения с данными накладной.

Для обеспечения бесперебойного удовлетворения потребностей клиентов в наличных деньгах лимит кассы устанавливается не только предприятиям, но и коммерческим банкам. Лимит устанавливается территориальным учреждением Центрального банка РФ или РКЦ в виде минимально допустимого остатка наличных денег в операционной кассе на конец дня. Фактический остаток денег в кассе не должен быть ниже установленного. Сумма, превышающая лимит, сдается в РКЦ. Если наличных средств меньше установленного лимита, то кредитные организации осуществляют подкрепление операционных касс в установленном порядке.

Расчетно-кассовое обслуживание – один из самых распространённых и комплексных видов банковских услуг. Ведь именно услуги по РКО лежат в основе отношений банка с их существующими и потенциальными клиентами, а для банка это отличный шанс показать себя с наилучшей стороны. На финансовых рынках часто предоставляется примерно одинаковый перечень банковских услуг, поэтому сфера услуг по РКО чаще всего имеет самую серьёзную конкуренцию. На сегодняшний день не только цена, но и качество предоставляемых услуг по РКО играет немаловажный фактор для клиентов. Нужно заметить, что важным критерием является и надёжность банка, его финансовые показатели на рынке, а так же скорость проведения расчётов и обработки документов.

Что касается повышения качества расчетно-кассового обслуживания кредитными организациями можно выделить необходимость применения современных технологий обслуживания, а так же развитие дополнительных сервисов, повышающих уровень удовлетворенности клиентов. Проведение мероприятий по внедрению новейших технологий обслуживания и современного банковского оснащения позволит ПАО «Сбербанк России» сделать процедуру как кассовых, так и расчётных операций более простой, стабильной и мобильной.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые материалы

- Указание Банка России от 11.03.2014 №3210-У (ред. от 19.06.2018) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 23.05.2014 №32404) // Российская газета. – 2018. – № 964.

- Указание Банка России от 07.10.2013 №3073-У «Об осуществлении наличных расчетов» (Зарегистрировано в Минюсте России 23.04.2014 №32079) // Российская газета. – 2014. – № 533.

- Письмо ФНС России от 09.07.2014 №ЕД-4-2/13338 «О порядке ведения кассовых операций и осуществлении наличных расчетов» // Российская газета. – 2014. – № 1032.

- Инструкция Банка России от 16.08.2018 №181-И (ред. от 05.07.2019) «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления» (Зарегистрировано в Минюсте России 31.10.2018 №48749) // Российская газета. – 2019. – № 684

Специальная литература

- Бранд, А.В. Современных процесс формирования кассовых операций в коммерческой и кредитной организации / А.В. Бранд, И.А. Могилевская И.А. // Международный студенческий научный вестник. – 2018. – № 2. – С. 80-86.

- Воронова, М.А. Современные проблемы расчетно-кассового обслуживания клиентов в коммерческих банках / М.А. Воронова // Academy. – 2018. – № 3. – С. 39-42.

- Глушкова, Н.Б. Банковское дело / Н.Б.Глушкова. – М.: Альма Матер: Академический проект, 2017 – 556 с.

- Гончаренко, Л.И. Анализ коммерческих банков / Л.И.Гончаренко. – М.: Финансы и статистика, 2019 – 496 с.

- Григорьева, Е.И. Особенности совершенствования расчетно-кассовых операций в коммерческом банке / Е.И. Григорьева / В сборнике: Актуальные проблемы науки в студенческих исследованиях Сборник материалов XVIII всероссийской студенческой научно-практической конференции с международным участием. – Воронеж: Издательство: Воронежский экономико-правовой институт, 2018. – С. 27-31.

- Костерина, Т.М. Банковское дело: Учебно-методическое пособие / Московский государственный университет экономики, статистики и информатики / Т.М.Костерина. – М.: Высшая школа, 2018 – 388 с.

- Коробова, Г. Г. Банковское дело / Г.Г.Коробова. – СПб.: Проспект, 2019 – 448 с.

- Кузнецова, Н.А. Кассовые операции организаций и коммерческих банков и их регулирование Центральным Банком РФ / Н.А. Кузнецова / В сборнике: Тенденции и перспективы развития банковской системы в современных экономических условиях Материалы международной научно-практической конференции. Брянск: Издательство: Брянский государственный университет имени академика И.Г. Петровского, 2019. – С. 114-118.

Электронные средства информации

- Официальный сайт ПАО Сбербанк: [Электронный ресурс]. 1997-2019. URL: http://www.CBRF.ru

- Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – URL: http://www.gks.ru/

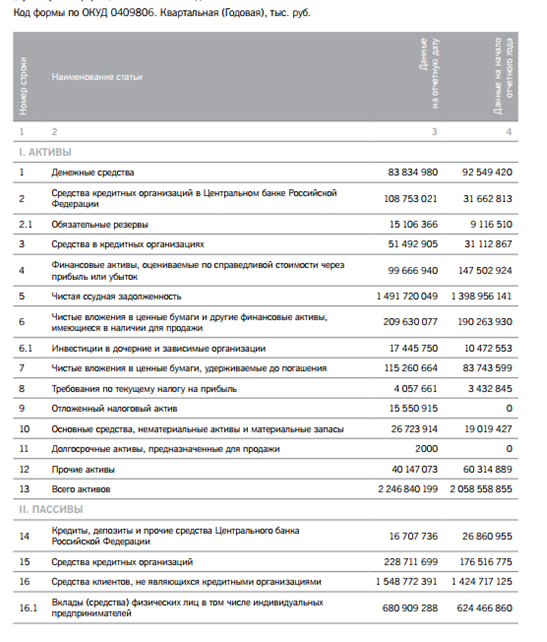

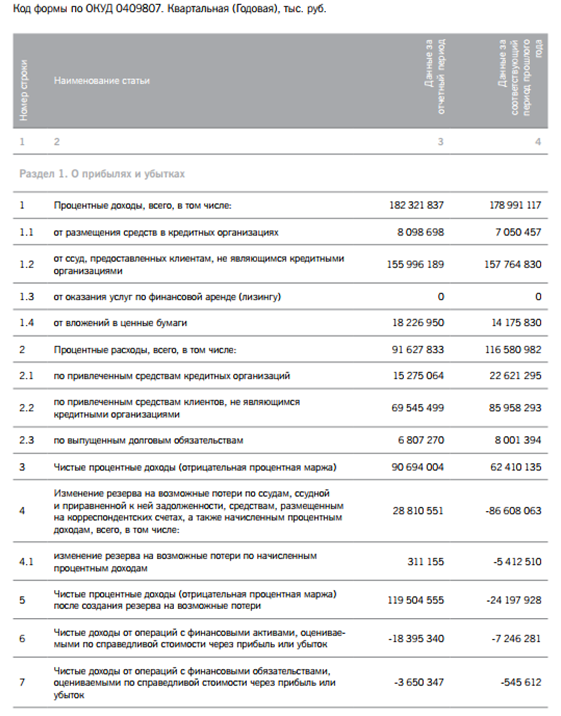

Приложение А

Бухгалтерская отчетность отделения ПАО «Сбербанк России», 2019 год

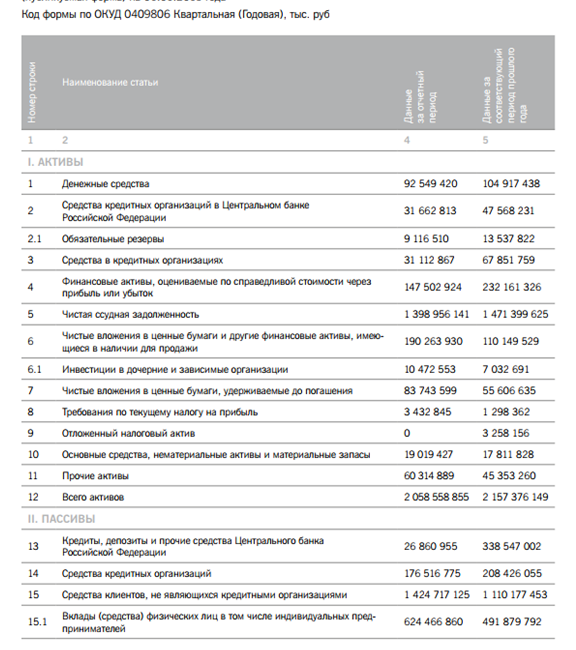

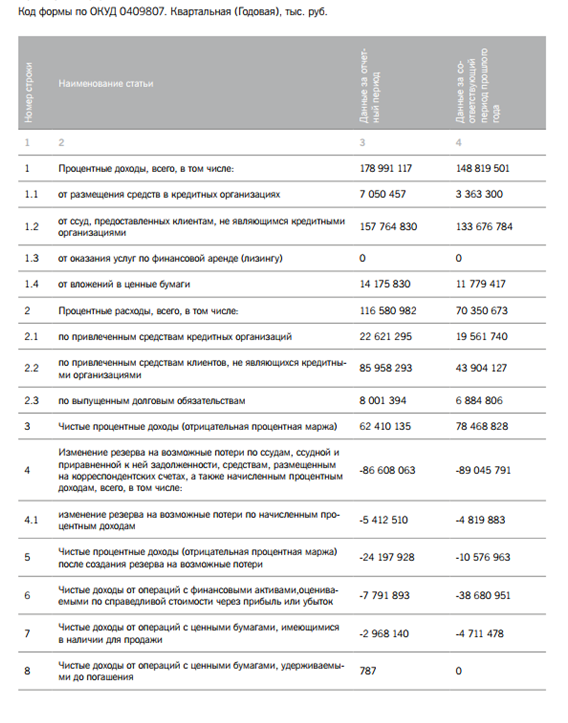

Приложение Б

Бухгалтерская отчетность отделения ПАО «Сбербанк России», 2018 год

Приложение В

Структура денежного агрегата в России

|

Дата |

Наличные деньги в обращении вне банковской системы (денежный агрегат M0) |

Переводные депозиты |

в том числе: |

Денежный агрегат М11 |

Другие депозиты, входящие в состав денежного агрегата М2 |

в том числе: |

Денежная масса в национальном определении (денежный агрегат М2)2 |

||

|

населения |

нефинансовых и финансовых (кроме кредитных) организаций |

населения |

нефинансовых и финансовых (кроме кредитных) организаций |

||||||

|

|

1 |

2 = 3 + 4 |

3 |

4 |

5 = 1 + 2 |

6 = 7 + 8 |

7 |

8 |

9 = 5 + 6 |

|

01.01.2012 |

5 938,6 |

6 818,3 |

2 166,5 |

4 651,8 |

12 756,9 |

11 447,9 |

7 684,2 |

3 763,7 |

24 204,8 |

|

01.02.2012 |

5 670,7 |

6 525,5 |

1 909,9 |

4 615,6 |

12 196,2 |

11 152,9 |

7 775,9 |

3 377,0 |

23 349,1 |

|

01.03.2012 |

5 713,0 |

6 485,8 |

1 960,7 |

4 525,1 |

12 198,8 |

11 343,7 |

7 891,3 |

3 452,3 |

23 542,5 |

|

01.04.2012 |

5 704,3 |

6 505,7 |

1 949,0 |

4 556,8 |

12 210,0 |

11 537,7 |

8 010,2 |

3 527,6 |

23 747,8 |

|

01.05.2012 |

5 831,5 |

6 325,7 |

2 050,3 |

4 275,4 |

12 157,2 |

11 766,6 |

8 154,2 |

3 612,4 |

23 923,8 |

|

01.06.2012 |

5 856,4 |

6 358,7 |

2 029,5 |

4 329,2 |

12 215,1 |

11 821,2 |

8 240,7 |

3 580,4 |

24 036,3 |

|

01.07.2012 |

6 003,9 |

6 563,2 |

2 191,1 |

4 372,1 |

12 567,0 |

11 894,0 |

8 332,3 |

3 561,7 |

24 461,0 |

|

01.08.2012 |

5 976,3 |

6 405,5 |

2 144,0 |

4 261,4 |

12 381,8 |

11 924,5 |

8 379,9 |

3 544,6 |

24 306,3 |

|

01.09.2012 |

5 980,0 |

6 195,7 |

2 151,9 |

4 043,8 |

12 175,8 |

12 108,5 |

8 473,9 |

3 634,6 |

24 284,2 |

|

01.10.2012 |

5 969,2 |

6 362,3 |

2 139,3 |

4 223,1 |

12 331,6 |

12 106,2 |

8 529,0 |

3 577,2 |

24 437,8 |

|

01.11.2012 |

5 931,3 |

6 247,1 |

2 060,4 |

4 186,7 |

12 178,4 |

12 266,5 |

8 656,3 |

3 610,2 |

24 444,8 |

|

01.12.2012 |

5 975,4 |

6 326,2 |

2 145,4 |

4 180,8 |

12 301,6 |

12 439,4 |

8 797,6 |

3 641,8 |

24 741,0 |

|

01.01.2013 |

6 430,1 |

7 264,0 |

2 582,6 |

4 681,4 |

13 694,0 |

13 470,6 |

9 139,3 |

4 331,3 |

27 164,6 |

|

01.02.2013 |

6 078,9 |

7 028,6 |

2 203,4 |

4 825,2 |

13 107,5 |

13 241,2 |

9 313,6 |

3 927,6 |

26 348,7 |

|

01.03.2013 |

6 140,9 |

7 049,2 |

2 278,2 |

4 771,0 |

13 190,1 |

13 578,2 |

9 508,5 |

4 069,8 |

26 768,4 |

|

01.04.2013 |

6 181,4 |

7 212,1 |

2 330,6 |

4 881,4 |

13 393,4 |

13 805,2 |

9 691,9 |

4 113,3 |

27 198,6 |

|

01.05.2013 |

6 353,5 |

6 919,9 |

2 504,3 |

4 415,6 |

13 273,4 |

14 103,7 |

9 905,0 |

4 198,7 |

27 377,1 |

|

01.06.2013 |

6 348,8 |

7 035,1 |

2 419,2 |

4 615,9 |

13 383,9 |

14 209,6 |

9 993,1 |

4 216,4 |

27 593,4 |

|

01.07.2013 |

6 470,3 |

7 513,3 |

2 592,4 |

4 921,0 |

13 983,7 |

14 228,6 |

10 113,1 |

4 115,6 |

28 212,3 |

|

01.08.2013 |

6 480,1 |

7 522,5 |

2 556,4 |

4 966,1 |

14 002,6 |

14 441,3 |

10 219,1 |

4 222,2 |

28 443,9 |

|

01.09.2013 |

6 509,8 |

7 334,0 |

2 533,3 |

4 800,7 |

13 843,8 |

14 656,2 |

10 325,3 |

4 330,9 |

28 499,9 |

|

01.10.2013 |

6 414,4 |

7 426,8 |

2 499,6 |

4 927,2 |

13 841,2 |

14 511,3 |

10 366,0 |

4 145,4 |

28 352,6 |

|

01.11.2013 |

6 419,0 |

7 259,9 |

2 440,2 |

4 819,7 |

13 678,9 |

14 597,5 |

10 507,8 |

4 089,7 |

28 276,4 |

|

01.12.2013 |

6 564,1 |

7 506,0 |

2 507,8 |

4 998,1 |

14 070,0 |

14 803,2 |

10 582,5 |

4 220,8 |

28 873,3 |

|

01.01.2014 |

6 985,6 |

8 526,3 |

3 013,8 |

5 512,5 |

15 511,9 |

15 643,7 |

10 837,7 |

4 806,0 |

31 155,6 |

|

01.02.2014 |

6 663,1 |

8 031,8 |

2 510,3 |

5 521,5 |

14 694,9 |

15 166,2 |

10 759,5 |

4 406,8 |

29 861,2 |

|

01.03.2014 |

6 699,9 |

8 271,5 |

2 581,8 |

5 689,8 |

14 971,5 |

15 197,5 |

10 755,8 |

4 441,7 |

30 169,0 |

|

01.04.2014 |

6 608,2 |

8 134,9 |

2 516,9 |

5 618,0 |

14 743,0 |

14 776,3 |

10 536,2 |

4 240,1 |

29 519,3 |

|

01.05.2014 |

6 776,8 |

7 999,7 |

2 701,6 |

5 298,1 |

14 776,5 |

15 102,6 |

10 634,9 |

4 467,7 |

29 879,0 |

|

01.06.2014 |

6 763,1 |

7 937,1 |

2 633,4 |

5 303,7 |

14 700,3 |

15 190,6 |

10 722,8 |

4 467,8 |

29 890,8 |

|

01.07.2014 |

6 763,5 |

8 177,3 |

2 735,2 |

5 442,1 |

14 940,8 |

15 132,3 |

10 814,1 |

4 318,2 |

30 073,1 |

|

01.08.2014 |

6 871,2 |

7 920,1 |

2 717,6 |

5 202,5 |

14 791,3 |

15 387,0 |

10 919,5 |

4 467,5 |

30 178,3 |

|

01.09.2014 |

6 964,1 |

7 820,2 |

2 759,1 |

5 061,1 |

14 784,3 |

15 554,4 |

11 014,2 |

4 540,2 |

30 338,7 |

|

01.10.2014 |

6 959,3 |

7 787,7 |

2 664,3 |

5 123,4 |

14 747,0 |

15 550,6 |

11 057,1 |

4 493,5 |

30 297,6 |

|

01.11.2014 |

6 907,6 |

7 352,5 |

2 663,7 |

4 688,8 |

14 260,1 |

15 571,1 |

10 986,9 |

4 584,2 |

29 831,2 |

|

01.12.2014 |

6 920,0 |

7 801,0 |

2 672,8 |

5 128,2 |

14 721,1 |

15 420,9 |

10 908,3 |

4 512,5 |

30 141,9 |

|

01.01.2015 |

7 171,5 |

8 170,0 |

2 762,8 |

5 407,2 |

15 341,4 |

16 274,3 |

10 669,5 |

5 604,8 |

31 615,7 |

|

01.02.2015 |

6 700,3 |

8 254,9 |

2 360,9 |

5 894,1 |

14 955,2 |

16 078,5 |

10 867,2 |

5 211,3 |

31 033,7 |

|

01.03.2015 |

6 671,9 |

8 249,1 |

2 451,1 |

5 798,0 |

14 921,0 |

16 303,9 |

11 132,8 |

5 171,2 |

31 225,0 |

|

01.04.2015 |

6 540,9 |

8 208,9 |

2 410,0 |

5 798,9 |

14 749,8 |

16 279,0 |

11 348,3 |

4 930,7 |

31 028,8 |

|

01.05.2015 |

6 619,6 |

8 134,0 |

2 599,7 |

5 534,3 |

14 753,7 |

16 943,2 |

11 558,4 |

5 384,8 |

31 696,9 |

|

01.06.2015 |

6 576,8 |

8 246,3 |

2 566,9 |

5 679,4 |

14 823,0 |

16 997,3 |

11 679,3 |

5 318,1 |

31 820,4 |

|

01.07.2015 |

6 659,5 |

8 364,8 |

2 673,1 |

5 691,7 |

15 024,3 |

16 912,0 |

11 808,0 |

5 104,0 |

31 936,3 |

|

01.08.2015 |

6 759,5 |

8 204,0 |

2 736,4 |

5 467,6 |

14 963,6 |

17 108,9 |

11 938,4 |

5 170,5 |

32 072,5 |

|

01.09.2015 |

6 785,7 |

8 392,8 |

2 638,1 |

5 754,7 |

15 178,5 |

17 182,5 |

12 067,2 |

5 115,3 |

32 361,0 |

|

01.10.2015 |

6 744,9 |

8 236,3 |

2 635,7 |

5 600,6 |

14 981,2 |

17 071,3 |

12 149,5 |

4 921,9 |

32 052,5 |

|

01.11.2015 |

6 786,9 |

8 001,6 |

2 605,7 |

5 395,9 |

14 788,5 |

17 372,5 |

12 273,0 |

5 099,4 |

32 161,0 |

|

01.12.2015 |

6 786,6 |

8 462,9 |

2 627,3 |

5 835,6 |

15 249,5 |

17 495,4 |

12 419,0 |

5 076,4 |

32 745,0 |

|

01.01.2017 |

7 239,1 |

9 276,4 |

3 270,7 |

6 005,7 |

16 515,6 |

18 664,1 |

12 773,9 |

5 890,2 |

35 179,7 |

|

01.02.2017 |

7 055,1 |

8 852,1 |

2 739,7 |

6 112,5 |

15 907,3 |

18 059,2 |

12 901,5 |

5 157,7 |

33 966,5 |

|

01.03.2017 |

7 149,8 |

8 943,8 |

2 826,3 |

6 117,5 |

16 093,6 |

18 216,1 |

13 058,9 |

5 157,2 |

34 309,6 |

|

01.04.2017 |

7 142,9 |

9 259,1 |

2 834,9 |

6 424,2 |

16 402,0 |

18 287,4 |

13 177,8 |

5 109,6 |

34 689,4 |

|

01.05.2017 |

7 301,5 |

9 008,9 |

3 023,3 |

5 985,7 |

16 310,4 |

18 795,0 |

13 354,0 |

5 441,0 |

35 105,5 |

|

01.06.2017 |

7 296,8 |

9 439,3 |

3 069,3 |

6 370,0 |

16 736,1 |

18 906,8 |

13 492,2 |

5 414,6 |

35 642,9 |

|

01.07.2017 |

7 372,7 |

9 477,4 |

3 258,2 |

6 219,3 |

16 850,1 |

19 006,7 |

13 568,7 |

5 438,0 |

35 856,9 |

|

01.08.2017 |

7 462,4 |

9 184,8 |

3 264,8 |

5 920,0 |

16 647,2 |

19 384,5 |

13 676,8 |

5 707,7 |

36 031,7 |

|

01.09.2017 |

7 438,5 |

9 258,9 |

3 265,3 |

5 993,6 |

16 697,4 |

19 472,2 |

13 812,2 |

5 660,0 |

36 169,6 |

|

01.10.2017 |

7 412,2 |

9 111,5 |

3 266,3 |

5 845,2 |

16 523,7 |

19 625,0 |

13 833,9 |

5 791,1 |

36 148,8 |

|

01.11.2017 |

7 339,1 |

9 155,1 |

3 197,1 |

5 958,0 |

16 494,3 |

19 556,7 |

14 004,4 |

5 552,4 |

36 051,0 |

|

01.12.2017 |

7 317,2 |

9 266,7 |

3 184,6 |

6 082,1 |

16 583,9 |

19 849,0 |

14 242,8 |

5 606,3 |

36 433,0 |

|

01.01.2018 |

7 714,8 |

9 927,6 |

3 694,4 |

6 233,2 |

17 642,4 |

20 775,6 |

14 633,5 |

6 142,1 |

38 418,0 |

|

01.02.2018 |

7 543,7 |

9 781,8 |

3 393,4 |

6 388,4 |

17 325,5 |

20 691,3 |

14 801,3 |

5 890,0 |

38 016,8 |

|

01.03.2018 |

7 587,4 |

9 922,3 |

3 507,6 |

6 414,7 |

17 509,6 |

20 965,6 |

14 953,1 |

6 012,5 |

38 475,2 |

|

01.04.2018 |

7 610,3 |

9 695,6 |

3 494,1 |

6 201,5 |

17 305,9 |

21 249,3 |

15 035,4 |

6 213,9 |

38 555,2 |

|

01.05.2018 |

7 775,3 |

9 512,2 |

3 587,1 |

5 925,1 |

17 287,5 |

21 376,3 |

15 086,1 |

6 290,2 |

38 663,8 |

|

01.06.2018 |

7 813,3 |

9 872,3 |

3 608,3 |

6 264,0 |

17 685,6 |

21 537,2 |

15 191,4 |

6 345,8 |

39 222,9 |

|

01.07.2018 |

7 946,9 |

10 093,5 |

3 901,9 |

6 191,6 |

18 040,5 |

21 582,6 |

15 289,8 |

6 292,8 |

39 623,1 |

|

01.08.2018 |

8 034,2 |

10 023,9 |

3 923,6 |

6 100,3 |

18 058,1 |

21 217,8 |

15 269,7 |

5 948,1 |

39 275,9 |

|

01.09.2018 |

8 066,8 |

10 009,7 |

3 883,3 |

6 126,4 |

18 076,5 |

21 342,8 |

15 360,3 |

5 982,5 |

39 419,3 |

|

01.10.2018 |

8 089,5 |

9 919,8 |

3 873,0 |

6 046,8 |

18 009,3 |

21 561,7 |

15 443,7 |

6 118,0 |

39 571,0 |

|

01.11.2018 |

8 071,5 |

10 066,4 |

3 831,4 |

6 235,0 |

18 137,9 |

21 529,5 |

15 553,0 |

5 976,5 |

39 667,5 |

|

01.12.2018 |

8 073,9 |

10 294,1 |

3 899,0 |

6 395,1 |

18 368,1 |

21 746,3 |

15 713,3 |

6 033,0 |

40 114,4 |

|

01.01.2019 |

8 446,0 |

11 062,8 |

4 565,9 |

6 496,9 |

19 508,9 |

22 933,3 |

16 077,3 |

6 856,1 |

42 442,2 |

|

01.02.2019 |

8 163,6 |

10 700,7 |

4 060,4 |

6 640,3 |

18 864,4 |

22 733,1 |

16 191,2 |

6 541,9 |

41 597,5 |

|

01.03.2019 |

8 301,0 |

10 948,4 |

4 356,4 |

6 592,0 |

19 249,4 |

22 796,1 |

16 279,4 |

6 516,7 |

42 045,5 |

|

01.04.2019 |

8 442,6 |

10 905,1 |

4 379,2 |

6 525,9 |

19 347,7 |

23 029,3 |

16 477,8 |

6 551,5 |

42 377,0 |

|

01.05.2019 |

8 712,3 |

11 046,9 |

4 701,5 |

6 345,4 |

19 759,2 |

23 362,8 |

16 577,5 |

6 785,2 |

43 122,0 |

|

01.06.2019 |

8 772,0 |

11 305,6 |

4 759,3 |

6 546,3 |

20 077,6 |

23 179,7 |

16 528,4 |

6 651,3 |

43 257,4 |

|

01.07.2019 |

8 945,5 |

11 658,9 |

5 041,3 |

6 617,6 |

20 604,4 |

23 520,9 |

16 610,2 |

6 910,8 |

44 125,3 |

|

01.08.2019 |

9 053,1 |

11 616,5 |

5 099,3 |

6 517,2 |

20 669,6 |

23 241,3 |

16 652,0 |

6 589,3 |

43 910,9 |

|

01.09.2019 |

9 149,9 |

11 446,4 |

5 083,3 |

6 363,0 |

20 596,3 |

23 772,8 |

16 662,1 |

7 110,7 |

44 369,1 |

|

01.10.2019 |

9 138,7 |

11 436,8 |

5 038,2 |

6 398,6 |

20 575,5 |

23 677,9 |

16 603,9 |

7 074,0 |

44 253,4 |

|

01.11.2019 |

9 048,4 |

11 436,6 |

5 143,1 |

6 293,5 |

20 485,0 |

23 734,0 |

16 706,8 |

7 027,2 |

44 219,0 |

|

01.12.2019 |

8 980,9 |

11 592,0 |

4 960,1 |

6 631,8 |

20 572,9 |

24 319,2 |

16 874,9 |

7 444,3 |

44 892,1 |

|

01.01.2019 |

9 339,0 |

12 285,1 |

5 700,5 |

6 584,5 |

21 624,1 |

25 485,2 |

17 185,6 |

8 299,6 |

47 109,3 |

|

01.02.2019 |

8 989,9 |

11 758,4 |

5 031,2 |

6 727,2 |

20 748,3 |

24 973,5 |

17 258,6 |

7 714,9 |

45 721,8 |

|

01.03.2019 |

9 029,7 |

11 914,4 |

5 202,9 |

6 711,5 |

20 944,1 |

25 269,0 |

17 435,5 |

7 833,5 |

46 213,2 |

|

01.04.2019 |

8 980,6 |

11 830,1 |

5 163,4 |

6 666,7 |

20 810,6 |

25 329,4 |

17 562,5 |

7 766,9 |

46 140,0 |