Добавлен: 27.06.2023

Просмотров: 42

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1 Теоретические основы оборотных средств предприятия

1.1 Понятие оборотных средств, классификация

1.2 Порядок проведения анализа оборотных средств предприятия

Глава 2 Анализ оборотных активов в АО «Мосгаз»

2.1 Общая характеристика АО «Мосгаз»

2.2 Анализ оборотных активов АО «Мосгаз»

2.3 Рекомендации по повышению эффективности управления оборотными активами

Управление оборотными активами является основой политики, направленной на повышение эффективности деятельности. К оборотным относятся активы, которые используются (расходуются) в процессе повседневной хозяйственной деятельности. В их состав входят материальные запасы, дебиторская задолженность, денежные средства, запасы готовой продукции и т.д.

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключается в оптимизации общего размера и структуры запасов, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением.

Товар, лежащий на складе без движения или практически без движения, является проблемой многих компаний. Неликвиды отвлекают на себя оборотные средства и занимают место на складе, ухудшая экономические показатели компании.

Политика управления дебиторской задолженностью должна представлять часть общей политики по управлению оборотным капиталом и заключается в оптимизации общего размера задолженности и обеспечении своевременной ее инкассации.

В АО «Мосгаз» базисом системы по управлению дебиторской задолженностью является надлежаще организованная договорная деятельность, до внедрения которой в компании информацию о задолженности клиентов можно было получить только из первичных учетных документов (договоров, выставленных счетов).

На основании этих сведений невозможно было определить объем и период просроченной дебиторской задолженности в разрезе клиентов, что не позволяло оперативно контролировать добросовестность исполнения обязательств отдельны- ми контрагентами.

Внедрение системы управления дебиторской задолженностью начато в 2010 г. с выделением трех основных направлений работы по управлению дебиторской задолженностью.

1. Управление кредитными лимитами покупателей. Кредитный лимит − максимально допустимый размер дебиторской задолженности. Главным принципом определения лимита является соотношение потребностей и возможностей клиента (невысокая долговая нагрузка, положительный финансовый результат и достаточность источников погашения). В целях установления кредитного лимита осуществляется анализ кредитных рисков – определяется степень риска с учетом всех выявленных в ходе анализа факторов, которые могут негативно повлиять на платежеспособность заемщика в течение периода кредитования. Информация, необходимая для принятия решения, содержится в бухгалтерском балансе и отчете о прибылях и убытках. Если бизнесу контрагента менее года или финансовые потоки в динамике сокращаются, собственные средства и устойчивые пассивы покрывают менее 50 % потребности в оборотных средствах, то целесообразнее не кредитовать клиента. В большинстве случаев работа с новым клиентом начинается на условиях стопроцентной предоплаты. После того, как накоплена статистика платежей и поставок по контрагенту, ему может быть предоставлен кредитный лимит. Как правило, для новых покупателей, которые работают с компанией не более года, кредитный лимит устанавливается в размере, не превышающем среднемесячный объем продаж. Утверждение кредитного лимита происходит созданным кредитным комитетом, в который входит ответственный менеджер, финансист и представитель службы безопасности, и указывается в договоре с контрагентом.

2. Контроль дебиторской задолженности. Осуществление контроля за дебиторской задолженностью стало возможным благодаря полной автоматизации процесса на базе программы 1С8 УПП. Ежедневно финансистами вносятся данные по оплате ранее произведенных отгрузок в информационную систему компании и формируются отчеты о состоянии дебиторской задолженности в информационном разрезе отдел − менеджер − клиент − договор.

В них включается информация о сумме и дате отгрузки, условиях оплаты, кредитном лимите, размере долга, сумме просроченного платежа и количестве дней просрочки. По компании в целом сводный отчет можно группировать различными метода- ми: по ответственным за работу по договорам менеджерам, по контрагентам, выбирать договора с просроченной задолженностью более определенного количества дней или с задолженностью более определенной величины. При загрузке программы 1С у менеджера на рабочем столе ПК отображается перечень контрагентов, имеющих просроченную дебиторскую задолженность. Для простоты и скорости работы выдается информация по контрагенту, договору, дате неоплаченной отгрузки, величине и сумме просрочки. Ответственный по договору менеджер обязан обосновать возникшую задолженность и согласовать с контрагентом ожидаемую дату и способ погашения (оплата денежными средствами, взаимозачет при наличии встречных договоров, дата поступления услуг при дебиторской задолженности поставщика). Если срок оплаты пропущен или дебиторская задолженность превышает кредитный лимит, то последующие отгрузки автоматически запрещаются.

Без погашения просроченной дебиторской задолженности для возобновления отгрузок необходимо согласовать с руководством увеличение кредитного лимита или отгрузку с отсрочкой платежа. При вынесении положительного решения менеджер по договорной работе вносит изменения в карточку контрагента, тем самым разрешая отгрузку. Для получения отсрочки платежа контрагент направляет в адрес АО гарантийное письмо по оплате в согласованный срок.

3. Мотивация сотрудников. Как показывает опыт по работе с дебиторской задолженностью, в большинстве случаев причиной просрочки платежей становится не сложное финансовое положение клиента, а желание использовать средства продавца для финансирования собственной деятельности. При этом сотрудники компании могут ссылаться на неэффективную работу казначейства, а также на забывчивость и отсутствие ключевых сотрудников.

Менеджер, ответственный за договор, обязан отслеживать возникновение просроченной дебиторской задолженности, вести работу с клиентом по возможности скорейшего погашения, инициировать в случае возникновения проблемной задолженности о прекращении отгрузок, взаимодействовать с юридическим отделом по подаче претензий в адрес контрагента. В большинстве случаев избежать подобных ситуаций можно, направив клиентам письмо с уведомлением о необходимости погасить задолженность. Наращивание проблемной дебиторской задолженности и отсутствие работы с ней является одним из пунктов депремирования менеджеров. С внедрением системы управления дебиторской задолженностью ситуация в компании значительно улучшилась. Снизилась просроченная дебиторская задолженность, примерно на 20 % увеличилась оборачиваемость.

Заключение

Для обеспечения стабильного функционирования предприятия необходимо наличие оборотных средств, которые необходимы для поддержания непрерывного производственного процесса и процесса реализации продукции. Для предприятий с высоким показателем рентабельности характерно возрастание количества оборотных средств на величину полученной прибыли после прохождения ими всех стадий оборота. Нормирование оборотных средств – расчет необходимой величины оборотных средств для организации непрерывного цикла производства. Эффективное использование оборотных средств определяется следующими показателями: коэффициент оборачиваемости, продолжительность одного оборота, коэффициент загрузки, материалоемкость. Динамика изменения этих показателей позволяет сделать выводы о степени рациональности использования оборотных средств предприятия

Правильное управление оборотными средствами играет существенную роль не только в производственном процессе, но и в поддержании финансовой устойчивости предприятия, так как оборотные средства включают в себя не только материальные ресурсы, но и денежные средства. Получение прибыли не только от основной деятельности, но и от доходного использования финансовых активов, увеличивает рентабельность оборотных средств, уменьшает зависимость предприятия от заемных средств. Нехватка оборотных средств – проблема многих современных предприятий. Ускоренная оборачиваемость оборотных средств – основной показатель эффективного использования оборотных средств.

Список используемой литературы

1. Баканов М. И. Теория экономического анализа. - М: Финансы, 2008. – 324 с

2. Балабонов И. Т. Основы финансового менеджмента. - СПб: Нева, 2008. – 388 с

3. Бланк И. А. Основы финансового менеджмента. - СПб: Ника-Центр, Эльга, 2013. – 403 с

4. Богдановская Л. А. Анализ хозяйственной деятельности. - М: Высшая школа, 2009. – 588 с

5. Бойник И. М. Экономика предприятия. - М: Книга, 2009. – 502 с

6. Бондарь И. Ю., Пахомов В.И. Экономика предприятия: учебное пособие. – Иркутск: ИГТЭУ, 2009. – 402 с

7. Бородина О.И. Финансы предприятий. - М: ИНФРА, 2013. – 398 с

8. Бусыгин А.В. Предпринимательство. — М: ИНФРА, 2009. – 402 с

9. Ворст И., Ревенлоу П. Экономика фирмы. Учебник: пер.с датского А. Н. Чеканского, О.В. Рождественского. – М: Высшая школа, 2009. – 488 с

10. Вяткин В. И. Принятие финансовых решений в управлении бизнесом. - Оренбург: Восток, 2009. – 503 с

11. Герчикова И. Н. Финансовый менеджмент. - Оренбург: Восток, 2013. – 485 с

12. Грузинов В. П. Экономика предприятия и предпринимательства. – М: ИНФРА, 2009. – 345 с

13. Ермолович Л. Л. Анализ финансово-хозяйственной деятельности предприятия. – Мн: ООО «Знание», 2008. – 466 с

14. Зайцев Н. Л. Экономика предприятия: Учебное пособие. – М: ИНФРА, 2009. – 371 с

15. Калина А.А. Экономика предприятия: Учебное пособие. – Минск: НПОО «ПИОН», 2013. – 551 с

16. Ковалев В.П. Основы ведения предприятия: справ. пособие. – М: Высшая школа, 2013. – 438 с

17. Ковалев В. В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. – М: Центр, 2009. – 412 с

18. Ковалева A.M. Финансы в управлении предприятием. - М: Финансы, 2013. – 502 с

19. Кравченко Л. И. Анализ хозяйственной деятельности. – Мн: Знание, 2009. – 572 с

20. Крейнина М. Н. Финансовый менеджмент. - М: Наука, 2008. – 481 с

21. Основы финансового менеджмента: Учебное пособие // Под ред. Л. Б. Миротина, В. И. Сергеева. – М: ИНФРА, 2013 – 602 с

22. Савицкая Г. В. Теория анализа хозяйственной деятельности предприятия. – Мн.: ООО «Знание», 2009. – 612 с

23.Анализ финансовой отчетности : учебное пособие / ТА. Пожидасва. — 4-е изд., стер. - М .: КНОРУС, 2016 - 320с.

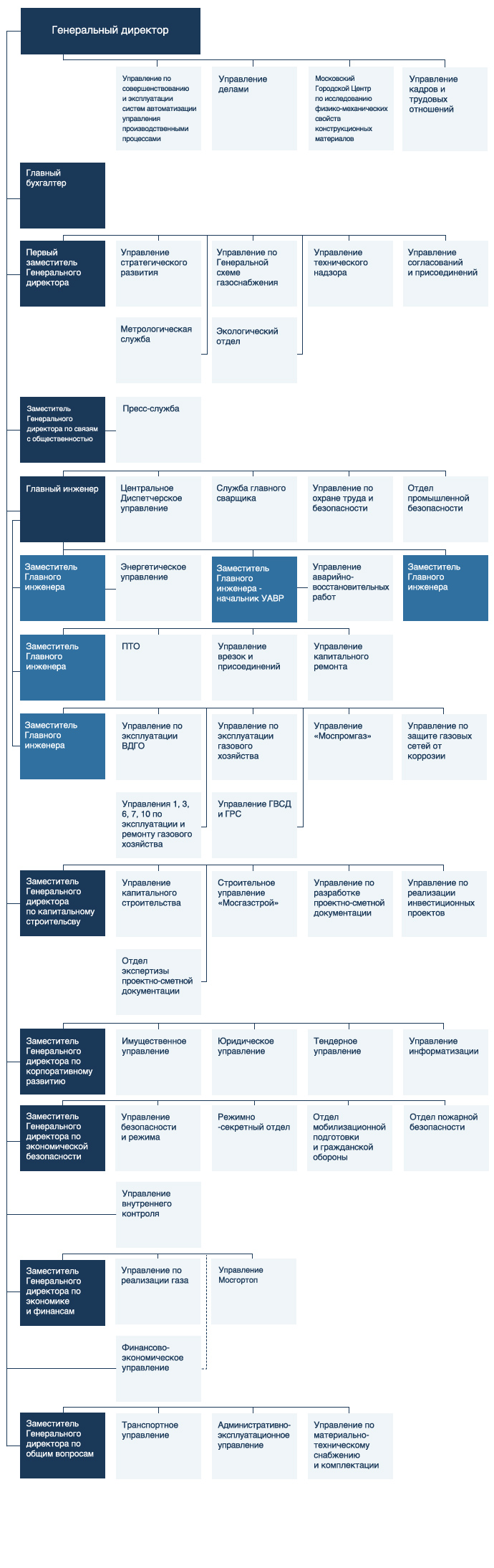

Организационная структура АО «Мосгаз»

-

Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2006. – С. 233 ↑

-

Бобылева А.З. Финансовые управленческие технологии: Учебник. – М.: ИНФРА-М, 2004. – С. 216 ↑

-

Финансовый менеджмент: Учебник для вузов / Н.Ф. Самсонов, Н.П. Баранникова, А.А. Володин и др.; Под ред. проф. Н.Ф. Самсонова. — М.: Финансы, ЮНИТИ, 2001. – С. 145 ↑

-

Ковалева А.М. Финансовый менеджмент: Учебник/ Под ред. Ковалевой А.М. – М.:ИНФРА-М, 2003. – С. 66 ↑

-

Бабенко И.В., Тиньков С.А. Управление оборотными активами: логистический подход: Монография. – М.: ИНФРА-М, 2011. – С.13 ↑

-

Ванхорн Дж.С., Вахович мл.Дж. М. Основы финансового менеджмента, 12-е из.: Пер. с англ. – М.: ООО «И.Д. Вильяме», 2008. – С. 363 ↑

-

Старкова Н.А. Финансовый менеджмент: Учебное пособие. – Рыбинск: РГАТА имени П. А. Соловьева, 2007. – С. 116 ↑

-

Сироткин В.Б. Финансовый менеджмент компаний: Учебное пособие. – СПб.: СПбГУАП, 2001. – С. 140 ↑

-

Бланк И.А. Финансовый менеджмент: Учебный курс. – К.: Эльга, Ника-Центр, 2004. – С. 155 ↑

-

Ковалев В.В. Финансовый менеджмент: теория и практика. – М.: ТК Велби, Изд-во Проспект, 2007. – С. 666 ↑

-

Иванкова О.Г., Кальницкая А.О. Управленческие решения как инструмент управления организацией // Проблемы экономики и менеджмента. 2013. № 11 (27). С. 89-93 ↑

-

James M. Wahlen. Financial Reporting, Financial Statement Analysis, and Valuation: A Strategic Perspective / James M. Wahlen, Stephen P. Baginski, Mark T. Bradshaw. - Seventh Edition. - Mason: South-Western Cengage Learning. – 2011. – 1300p. ↑

-

Кальницкая И.В., Жакупов А.А. Информационное наполнение анализа эффективности деятельности организации // Актуальные проблемы гуманитарных и естественных наук. 2013. № 8. С. 101-104 ↑

-

Иванкова О.Г., Кальницкая И.В., Максимочкина О.В., Васина Н.В. Управленческий аспект учетно- аналитической системы // Аудит и финансовый анализ. 2013. № 6. С.117-122 ↑

-

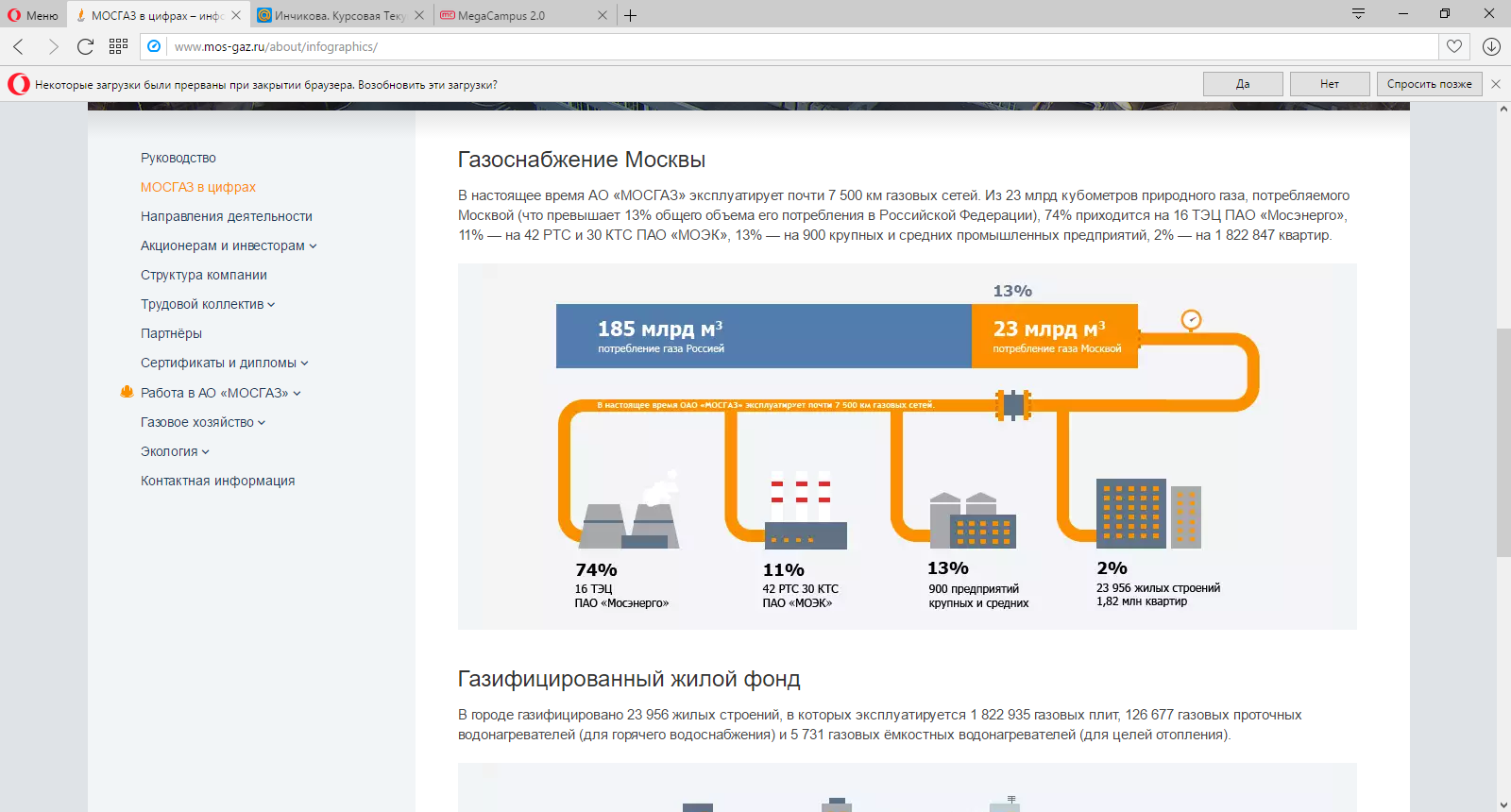

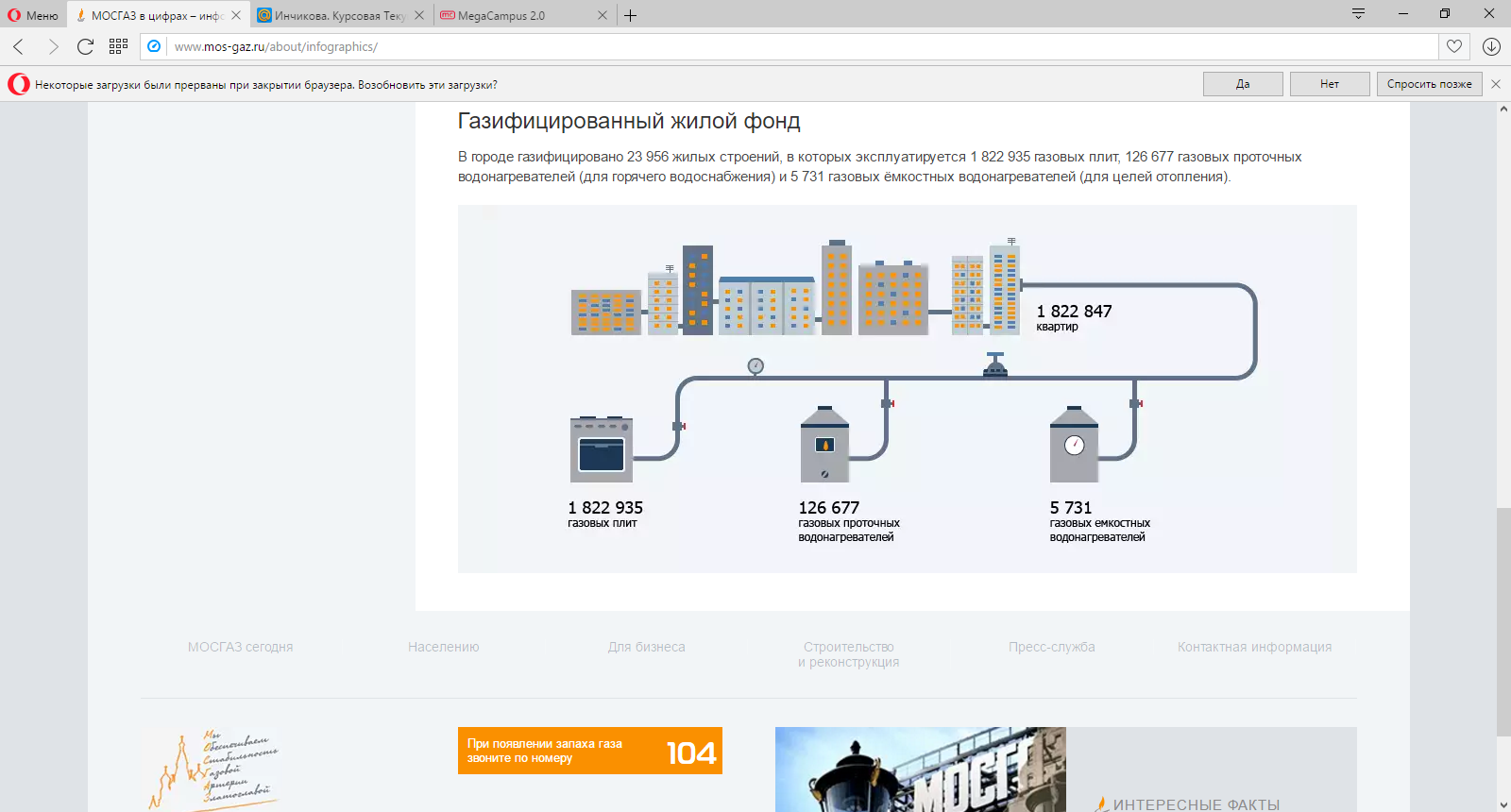

http://www.mos-gaz.ru/about/infographics/ ↑

-

http://www.mos-gaz.ru/about/structure/ ↑