Добавлен: 04.02.2024

Просмотров: 105

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ В СОВРЕМЕННЫХ ПРЕДПРИЯТИЯХ

1.1 Сущность и оценка эффективности инвестиционных проектов предприятия

1.2 Управление рисками инвестиционных проектов

2 АНАЛИЗ УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМИ ПРОЕКТАМИ В ООО «Сталь»

2.1 Краткая характеристика ООО «Сталь» и анализ реализации инвестиционного проекта на предприятии

2.2 Мероприятия по реализации инвестиционных проектов на предприятии

NPV(4;15) = 9,122 + 5,21 + 2,98 + 1,71 + 0,97 + 0,56 +

+ 0,32 + 0,18 + 0,104 + 0,06 + 0,03 +

+ 0,02 + 0,011 + 0,006 + 0,004 = 21,29

где

9,122 - приведенный доход 1-ой реализации проекта;

5,21 - приведенный доход 2-ой реализации проекта;

2,98 - приведенный доход 3-ей реализации проекта, и т.д.

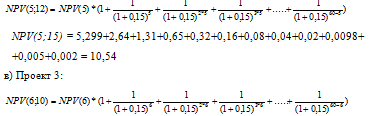

б) Проект 2:

NPV(6;15) = 7,518 + 3,25 + 1,41 + 0,61 + 0,26 +

+ 0,11 + 0,05 + 0,02 + 0,009 + 0,004 = 13,24

Поскольку суммарный NPV в случае пятнадцатикратной реализации проекта 1 больше двух других проектов (21,29 млн. руб.), проект 1 является предпочтительным. Чистая текущая стоимость первого проекта максимальна по отношению к двум другим.

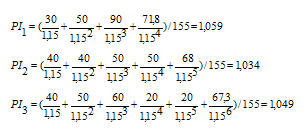

2. Рассчитывается рентабельность проектов (индекс прибыльности):

Решая, данное уравнение с помощью Microsoft Excel находим, что IRR для первого проекта = 17,47%.

IRR для второго проекта = 16,31%.

Внутренняя норма доходности для третьего проекта = 16,80%

Максимальное значение внутренней нормы доходности у 1проекта.

4. Найдем дисконтированный период окупаемости для первого проекта: (Таблица 2.2.)

Таблица 2.2 – Дисконтированный период окупаемости для первого проекта

| NPV | -155 | 30 | 50 | 90 | 71,8 |

| ДДП | -155 | 26,07 | 37,88 | 59,21 | 41,03 |

| КДДП | -155 | -128,93 | -91,05 | -31,84 | 9,12 |

DPP 1 = 3 + (31,84 / 41,03) = 3,78 года.

Найдем срок окупаемости DPP для второго проекта: (Таблица 2.3.)

Таблица 2.3 – Срок окупаемости DPP для второго проекта

| NPV | -155 | 40 | 40 | 50 | 50 | 68 |

| ДДП | -155 | 34,78 | 30,30 | 32,89 | 28,57 | 33,83 |

| КДДП | -155 | -120,22 | -89,92 | -57,03 | -28,46 | 5,30 |

DPP 2= 4 + (28,46 / 33,83) = 4,84 года.

Найдем срок окупаемости для третьего проекта: (Таблица 2.4.)

Таблица 2.4 – Срок окупаемости для третьего проекта

| NPV | -155 | 40 | 50 | 60 | 20 | 20 | 67,3 |

| ДДП | -155 | 34,78 | 37,88 | 39,47 | 11,43 | 9,95 | 29,13 |

| КДДП | -155 | -120,22 | -82,34 | -42,87 | -31,44 | -21,49 | 7,52 |

DPP 3 = 5 + (21,49 / 29,13) = 5,74 года

Таким образом, полученные результаты можно объединить: (Таблица 2.5.)

Таблица 2.5 – Полученные результаты

| Вариант проекта | Инвестиции, млн.руб. | NPV, чистый приведенный доход | Суммарное значение NPV проектов | PI, рентабельность | IRR, внутренняя норма доходности | DPP, Срок окупаемости |

| Проект 1 | 155 | 9,122 | 21,29 | 1,059 | 17,47% | Окупится через 3 года 285 дней |

| Проект 2 | 155 | 5,299 | 10,54 | 1,034 | 16,31% | Окупится через 4 года 307 дней |

| Проект 3 | 155 | 7,518 | 13,24 | 1,049 | 16,8% | Окупится через 5 лет 271 день |

Рассчитав показатели эффективности инвестиционных проектов, можно сделать вывод, что все три проекта являются прибыльными, так как выполняются основные условия эффективности.

2.2 Мероприятия по реализации инвестиционных проектов на предприятии

ООО «Сталь» безусловно испытывает конкуренцию, потому ему необходимо модернизировать свою деятельность, реализовывать новые проекты по расширению номенклатуры товаров.

При этом на фоне небольшого роста объемов производства по сравнению с прошлым сентябрем (+0,5%), статистика показывает отрицательную динамику. Чтобы избежать заполнения складов ООО «Сталь» снижал объемы производства, стараясь при этом максимально поддерживать интерес на изделия и их рыночную стоимость. Опасность ситуации отразил спрос со стороны строительных компаний, чувствовался дефицит материалов.

К числу ключевых участников рынка следует отнести такие компании, как ЗАО "КУРГАНСТАЛЬМОСТ" из Курганской области, АО "ЧЗМК" из Челябинской области, АО "КТЦ "МЕТАЛЛОКОНСТРУКЦИЯ" из Ульяновской области, ООО "БЕЛЭНЕРГОМАШ-БЗЭМ" из Белгородской области, ЗАО "УМЕКОН" из Свердловской области и ООО "РУУККИ РУС" из Калужской области. ООО «Сталь» сегодня является небольшой компанией на рынке, но активно развивающейся с 2011 года14.

Таким образом, можно предложить мероприятие по расширению деятельности компании, а именно, мероприятие по внедрению такого вида деятельности, как резка стальных труб. Это в будущем должно повлиять на рост объемов производства новых изделий и увеличение выручки.

Оценка экономической эффективности инвестиций позволяет экономисту сделать выбор из нескольких возможных для реализации инвестиционных проектов. Одним из побудительных мотивов, заставляющих предприятие выбирать из нескольких перспективных проектов один или несколько, является ограниченность финансовых средств.

При принятии решения можно руководствоваться следующими соображениями:

Рекомендуется выбирать вариант с большим NPV, так как этот показатель характеризует возможный прирост экономического потенциала предприятия (наращивание экономической мощи предприятия является одной из наиболее приоритетных целевых установок);

Если IRR > CC, то приростные затраты оправданы и целесообразно принять проект с большими капитальными вложениями.

Если в результате расчета получены противоречивые результаты, то выбор оптимального проекта происходит по внутренней норме доходности. Этот показатель является основным критерием отбора.

Из рассматриваемых проектов 1, 2 и 3 может быть выбран любой, так как все критерии эффективности удовлетворяют предъявляемым к ним требованиям: NPV>0, IP>1, IRR>нормы дисконта. Однако лучшим проектом, с точки зрения инвестора, будет проект 1, так как его суммарный NPV, IRR, PI больше, срок окупаемости меньше, выше запас финансовой прочности.

С точки зрения предприятия, для него лучший вариант – второй проект; все показатели наименьшие, а также стоимость инвестиционного проекта на среднем уровне.

Таким образом, при принятии решений, касающихся капиталовложений необходимо использовать сложные методы оценки инвестиций для получения наиболее точной информации об эффективности инвестиционных проектов.

ЗАКЛЮЧЕНИЕ

Экономическая природа инвестиций связана с процессами расширения производства и с использованием части дополнительного общественного продукта, чтобы увеличить количество и качество всех элементов экономической системы страны.

Источник инвестиций выражается через фонды накоплений, или сберегаемую часть национального дохода, которая направляется на увеличение и рост производственных факторов, на обновление изношенных средств производства в виде амортизационного отчисления предприятия.

Инвестиционная деятельность предприятия направлена на осуществление капиталовложений, реальных или финансовых, с целью обеспечения большей экономической прибыльности своего бизнеса в будущем.

Инвестиционная политика является важнейшей частью экономической политики компаний, под которой понимается комплекс мероприятий, направленных на создание благоприятных условий для субъекта хозяйствования для реализации его деятельности, для дальнейшего экономического развития, а также на максимизацию прибыли.

Разработка инвестиционной политики связана с определением долгосрочных целей хозяйствования субъекта, его приоритетов деятельности, оценкой инвестиционных проектов и их реализацией.

Для того, чтобы правильно оценить эффективность реализации инвестиционного проекта, необходимо провести анализ всех фаз формирования и внедрения проекта, которые имеют свои особенности и характерные черты.

Инвестиционный анализ – это инструмент исследования инвестиционной собственности, который определяет соответствие такой собственности определенным потребностям каждого инвестора.

Инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем объем финансовых ресурсов у любого предприятия ограничен. Поэтому особую актуальность приобретает задача оптимизации капиталовложений.

Основополагающими принципами оценки эффективности долгосрочных инвестиций являются:

– моделирование потоков продукции, ресурсов и денежных средств по периодам реализации ИП;

– комплексный учет внешних и внутренних факторов реализации ИП;

– определение эффекта посредством сопоставления ожидаемых инвестиционных результатов и затрат;

– учет временной ценности денежных вложений и требуемой ставки рентабельности на инвестированный капитал.

В ходе оценки эффективности инвестиционных проектов широко используются классические методы анализа (сравнения, балансовый, элиминирования, корреляционно-регрессионного анализа, графический, простых и сложных процентов, дисконтирования), а также такие распространенные конкретно-аналитические приемы исследования, как расчет абсолютных, относительных и средних величин, детализация показателей на его составляющие, сводки и группировки.

Для принятия оптимальных инвестиционных решений менеджерам необходимо комплексно изучить соответствующие показатели экономического эффекта и эффективности.

В данной курсовой работе для анализа эффективности инвестиционных проектов были рассмотрены три проекта. Анализ эффективности проектов производился с помощью сложных методов оценки инвестиций. Были рассчитаны показатели чистой текущей стоимости, индекс доходности, дисконтированный период окупаемости, внутренняя норма доходности проектов.

Проведенный анализ эффективности инвестиционных проектов позволяет сделать следующие выводы:

Все условия для признания трех инвестиционных проектов эффективными выполняются. Однако, с точки зрения инвестора, предпочтение будет отдаваться проекту с максимально высокими показателями эффективности и с меньшим сроком окупаемости (1 проект). У такого инвестиционного проекта выше доходность и запас финансовой прочности.

Но предприятию не выгодно заключать договор с первым инвестором, так как стоимость проекта очень высокая. Разумным решением будет принять второй инвестиционный проект модернизации производства на его оптимальных условиях.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

-

Федеральный Закон от 25.02.1999 №39-ФЗ (ред. от 25.12.2018) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» // «Российская газета», N 41-42, 04.03.1999. -

Алехина О.А. Инвестиционная деятельность предприятий / О.А. Алехина // «Научно-практический журнал Аллея Науки». – 2018. — №1(17). – С. 1-5. -

Анъшин,. В.М. Инвестиционный анализ: учебное пособие / В. М. Аньшин;. Академия н/х при Правительстве РФ. М:. Дело, 2017. - 280 с. -

Афонасова М.А. Экономика предприятия. Электронный курс, ФДО, ТУСУР, 2017. -

Афонасова М.А. Методические рекомендации по выполнению курсовой работы по дисциплине «Экономика предприятия». — Томск: ФДО, ТУСУР, 2018. — 30 с -

Голубева Е.И. Понятие инвестиций: эволюция и совершенствование его применения / Е.И. Голубева // «Научно-практический электронный журнал Аллея Науки» — №5(21) – 2018 – С.2 -

Горбунов, В.Л. Бизнес-планирование с оценкой рисков и эффективности проектов: Научно-практическое пособие / В.Л. Горбунов. М.: Риор, 2019. - 176 c -

Доронина Н.Г. Проблемы и пути развития российского инвестиционного законодательства / Н.Г. Доронина // Журнал российского права. – 2018. – № 6. С. 5-14 -

Кейнс Дж. Общая теория занятости, процента и денег / пер. с англ. Н.Н. Любимова; Под ред. Л.П. Куракова. М., 2019. -

Кочкаева Д.О. Экономическая эффективность инвестиционной деятельности / Д.О. Кочкаева // «Научно-практический журнал Аллея Науки». – 2019. — №3(30). – С. 1-4. -

Лахметкина Н.И. Инвестиционная стратегия предприятия. — М.: КноРус, 2019 — 183 с. -

Плотников А.Н. Инвестиционная деятельность и подрядные торги: учеб. пос. / А.Н. Плотников. – М.: Инфра–М; Znanium.com, 2017. – 111с. -

Федорова В.А. Инвестиционный климат России и проблемы его улучшения / В.А. Федотова // «Научно-практический электронный журнал Аллея Науки» — №9(25) — 2018. – С. 2. -

Целовальникова И.Ю. Правовое регулирование инвестиционной деятельности: Монография. М.: Юридический институт МИИТа, 2019. // СПС КонсультантПлюс. – С. 3. -

Чепкасов В.В. Инвестиции: понятие и основные виды / В.В. Чепкасов // «Научно-практический электронный журнал Аллея Науки» №5(21) 2019