Добавлен: 18.06.2023

Просмотров: 95

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Технико-экономическая характеристика учета инвестиций и ценных бумаг и ОАО «Верес»

1.1 Характеристика предприятия и его деятельности

1.2 Организационная структура управления предприятием

1.3 Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов.

Глава 2. Техническое и программное обеспечение

2.1 Структура и состав комплекса технических средств и конфигурация сети

2.2 Характеристика базы данных

2.3 Описание программных модулей

Оперативное проведение гарантирует что документ проводится самый последний (по моменту времени). При оперативном проведении нельзя проводить документ будущей датой. В конфигурациях на платформе 1С:Предприятие реализует принцип что остатки проверяются (влияют на отмену проведения) только при оперативном проведении

Для плана счетов, связанного с регистром бухгалтерии можно задать признаки учета (например количественный, валютный). Признаки учета имеют тип «Булево». Для каждого счета учета можно установить значение признаков учета разделив счета по признакам учета. Также с признаками учета можно связать измерения и ресурсы регистра бухгалтерии. Если в движении указан счет учета для которого не установлен признак учета, то в измерения и ресурсы, связанный с этим признаком, будет записано значение «NULL». Значения измерений и ресурсов, связанных с признаком учета, будут заполняться только в том случае, если в движении (проводке) используется счет, в котором этот признак учета установлен.

2.3 Описание программных модулей

В модуле приложения описываются процедуры (обработчики) событий, которые инициализируются при старте и окончании работы системы. Например, при начале работы приложения можно обновить какие-либо данные конфигурации, а при завершении работы - поинтересоваться, стоит ли вообще выходить из программы. Кроме того, в данном модуле перехватываются события от внешнего оборудования, например, торгового или фискального. Стоит отметить, что модуль приложения выполняется только в случае интерактивного запуска приложения, то есть когда запускается окно программы.

В платформе 1С существует два различных модуля приложения. Это модуль Обычного приложения и модуль Управляемого приложения. Они срабатывают при запуске различных клиентов. Так, модуль Управляемого приложения срабатывает при запуске веб-клиента, тонкого клиента и толстого клиента в режиме управляемого приложения. А модуль обычного приложения срабатывает при запуске толстого клиента в режиме обычного приложения. Настройка режима запуска приложения задается в свойстве конфигурации "Основной режим запуска".

В модуле приложения могут располагаться все 3 раздела – объявления переменных, описания процедур и функций, а так же основной текст программы. Модуль приложения компилируется на стороне клиента, что сильно ограничивает нас в использовании многих типов данных. Расширить контекст модуля приложения можно за счет методов общих модулей, для которых установлено свойство «Вызов сервера». Все переменные и методы программного модуля приложения, помеченные как экспортные, будут доступны в любом модуле конфигурации, работающем на стороне клиента. Однако, как бы ни было это заманчиво, не следует размещать здесь большое количество процедур и функций. Чем больше в данном модуле находится кода, тем длительнее время компиляции, а, следовательно, и время запуска приложения.

Как уже отмечалось выше, модуль приложения обрабатывает события запуска и завершения приложения. Для обработки каждого из этих событий в модуле приложения существует пара обработчиков Перед… и При… Отличия между заключается в следующем: при выполнении кода в обработчике Перед… действие еще не свершилось и мы можем отказаться от его выполнения. Для этого предназначен параметр Отказ. В обработчиках При.. действие уже свершилось, и отказаться от запуска приложения или выхода из него мы не можем.

Функциональность модуля «Управление инвестициями» сосредоточена в следующих подмодулях:

Финансовые вложения

Выбытие финансовых вложений

Финансовые обязательства

Глава 3. Работа с подразделением 1С. УПРАВЛЕНИЕ ИНВЕСТИЦЯМИ

Необходимо разработать многофункциональный блок для работы с ценными бумагами, состоящий из двух больших разделов:

- Финансовые вложения: акции, паи, депозитные сертификаты, векселя.

- Финансовые обязательства: векселя собственные, займы.

Эти разделы включают в себя дополнительно созданные справочники, документы, печатные формы, отчеты, бухгалтерские справки, журналы документов. Проводки в ниже приведенных документах присутствуют как по бухгалтерскому, так и по налоговому учету.

Справочник "Финансовые вложения" (рис. 1.9) помимо стандартных имеет и вновь созданные разработчиками реквизиты, которые позволяют:

- хранить сумму дисконта;

- учитывать номинальную цену;

- учитывать дату начала и окончания начисления процентов в бухгалтерском учете;

- учитывать дату начала и окончания начисления процентов в налоговом учете;

- генерировать договоры в MS Word со следующими реквизитами: номер договора, дата составления, дата погашения;

- автоматически заполнять документом "Выбытие финансовых вложений" фактическую дата продажи.

Рисунок 1.9 Справочник "Финансовые вложения".

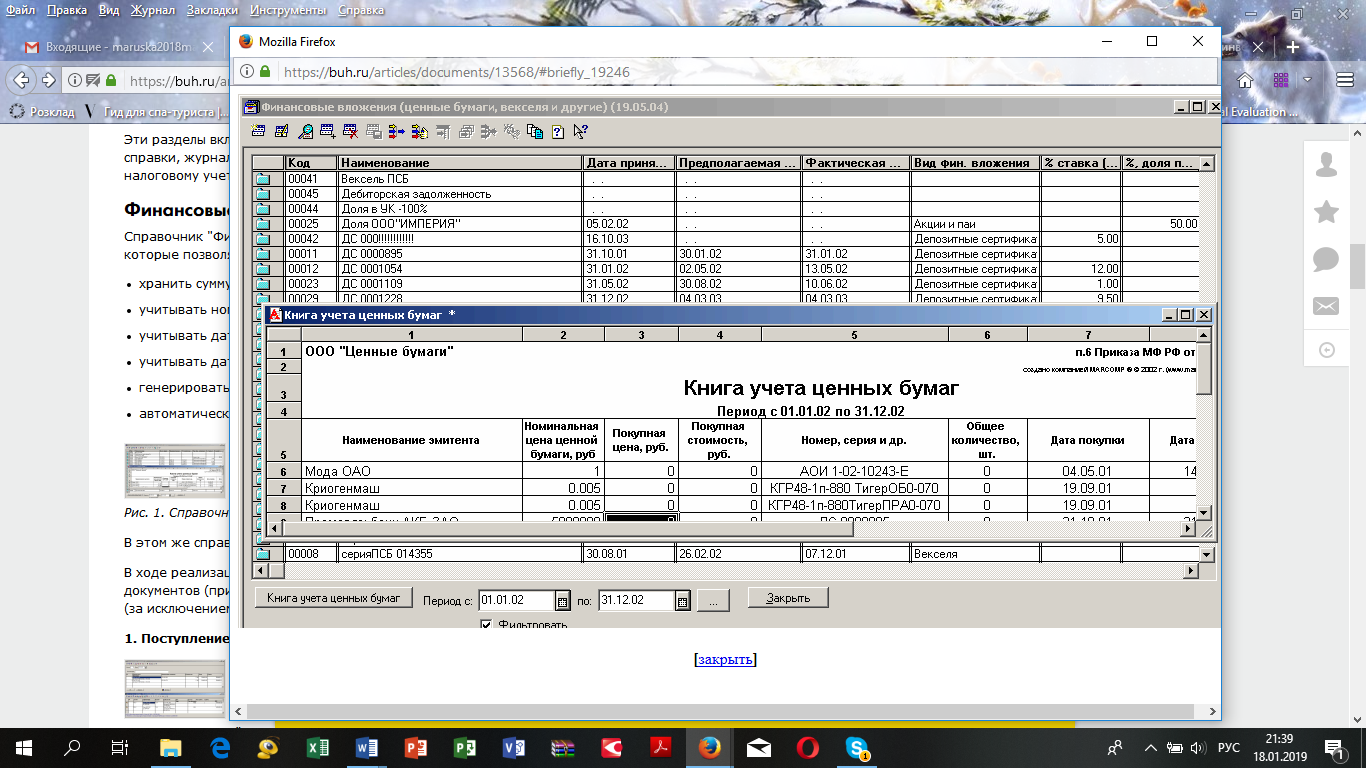

В этом же справочнике была реализована функция распечатки книги учета ценных бумаг В ходе реализации проекта был автоматизирован документопоток по финансовым вложениям, состоящий из следующих документов (приведены вместе с соответствующими проводками и кратким описанием; указанная в проводках аналитика (за исключением векселей собственных) является стандартной для типовых конфигураций):

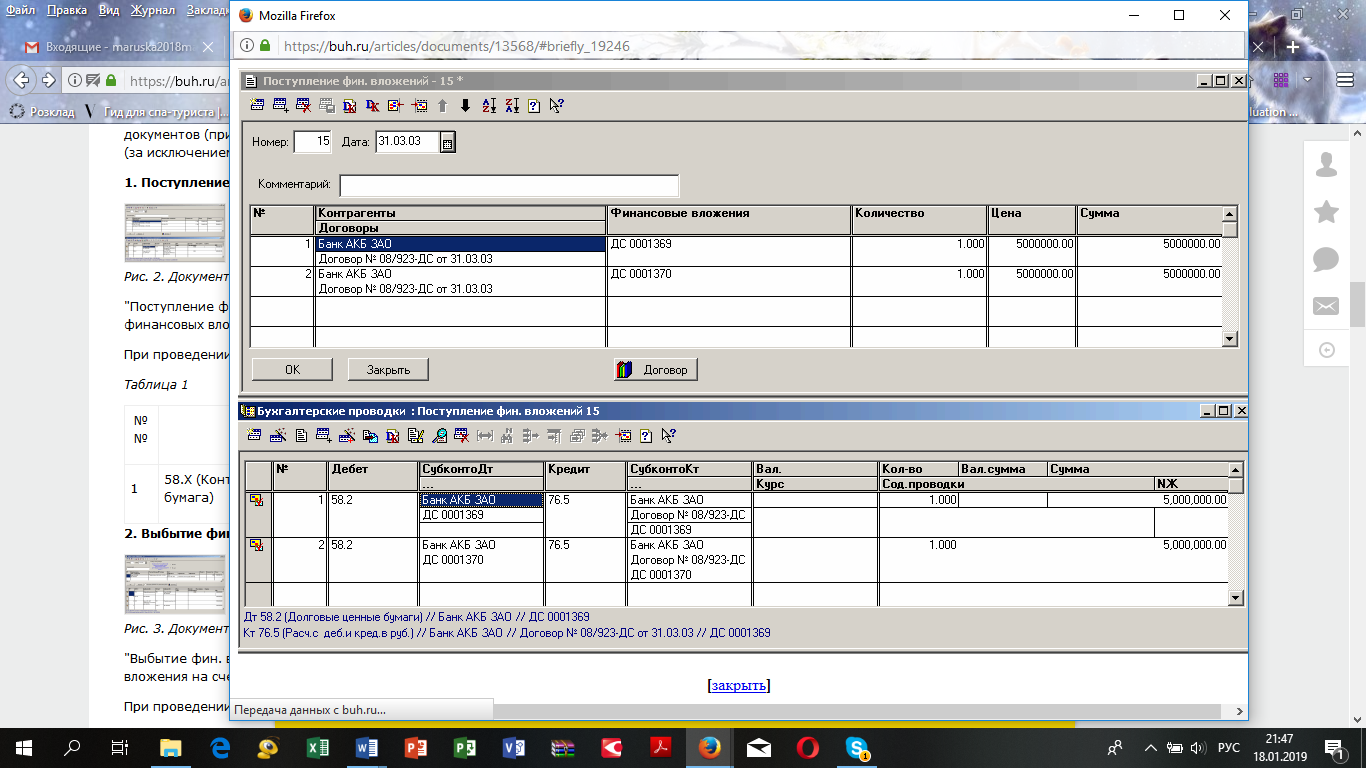

Рисунок 1.10 Документ "Поступление финансовых вложений".

"Поступление фин. вложений" является первым элементом в цепочке документов и предназначен для оприходования финансовых вложений на счетах бухгалтерского и налогового учета.

При проведении данного документа формируются проводки, указанные в таблице 1.4

Таблица 1.4

|

№№ |

Дебет |

Кредит |

Операнд |

Примечание |

|

1 |

58.Х (Контрагент, Ценная бумага) |

76.5 (Контрагент, Договор, Ценная бумага) |

Сумма |

Проводки по налоговому учету создаются типовыми документами |

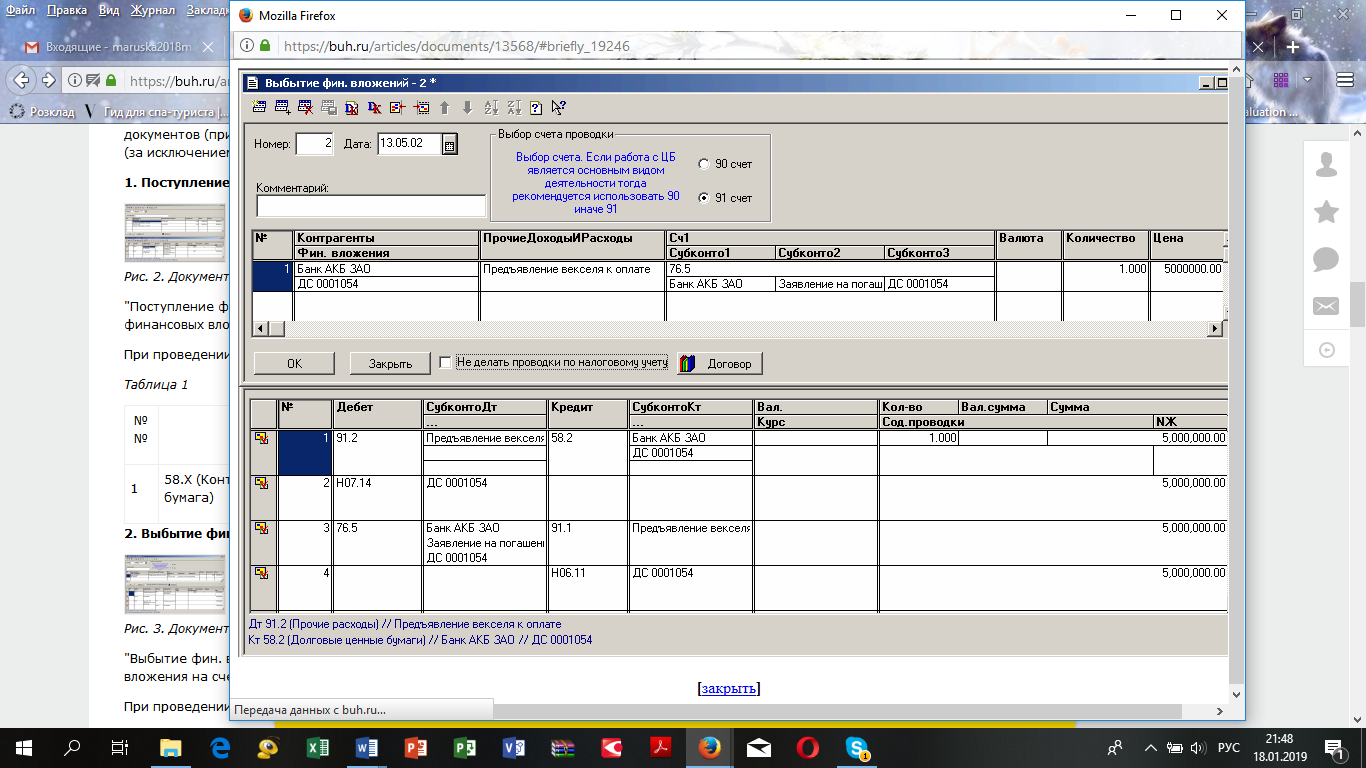

Выбытие финансовых вложений (рис. 1.11).

Рисунок 1.11 Документ "Выбытие финансовых вложений".

"Выбытие фин. вложений" замыкает цепочку документов и предназначено для фиксации факта реализации финансового вложения на счетах бухгалтерского и налогового учета.

При проведении данного документа формируются проводки, указанные в таблице 1.5

Таблица 1.5

|

№№ |

Дебет |

Кредит |

Операнд |

Примечание |

|

1 |

91.2 (Реализация ценных бумаг) |

58.х (Контрагент, Договор, Ценная бумага) |

Сумма по поступлению (номиналу) |

|

|

2 |

Н07.14 (Ценная бумага) |

Сумма по поступлению (номиналу) |

Формирование проводок по налоговому учету можно отключить. Возможность отключения предназначена для пользователей желающих формировать проводки типовыми документами |

|

|

3 |

76.5 (Контрагент, Договор, Ценная бумага) |

91.1 (Реализация ценных бумаг) |

Сумма продажи |

|

|

4 |

Н06.11 (Ценная бумага) |

Сумма продажи |

||

|

5 |

76.3 (Контрагент, Ценная бумага) |

91.1 |

Сумма процентов |

Сторнирование процентов. Можно отключить в форме документа. |

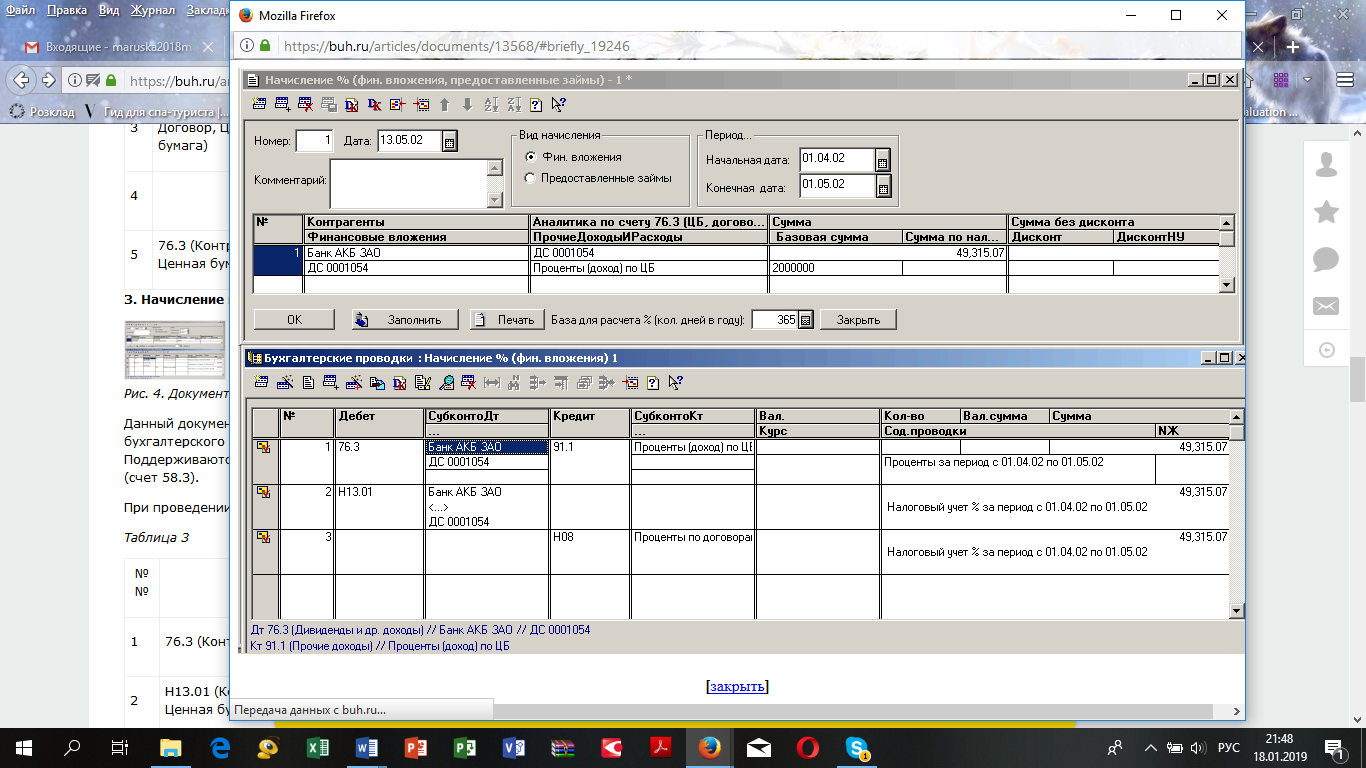

Начисление процентов по финансовым вложениям (рис. 1.12).

Рисунок 1.12 Документ "Начисление процентов по финансовым вложениям".

Данный документ предназначен для начисления процентов или дисконта по финансовым вложениям на счетах бухгалтерского и налогового учета. "Начисление % по фин. вложениям" является вторым элементом в цепочке документов. Поддерживаются два режима начисления процентов: по фин. вложениям и предоставленным займам.

При проведении документа формируются проводки, указанные в таблице 1.6.

Таблица 1.6

|

№№ |

Дебет |

Кредит |

Операнд |

Примечание |

|

1 |

76.3 (Контрагент, Ценная бумага) |

91.1 (Проценты по ценным бумагам) |

Сумма процентов |

|

|

2 |

Н13.01 (Контрагент, Договор, Ценная бумага) |

Сумма процентов |

Налоговый учет |

|

|

3 |

Н08 (Проценты по договорам займа, ценным бумагам и др.) |

Сумма процентов |

Налоговый учет |

|

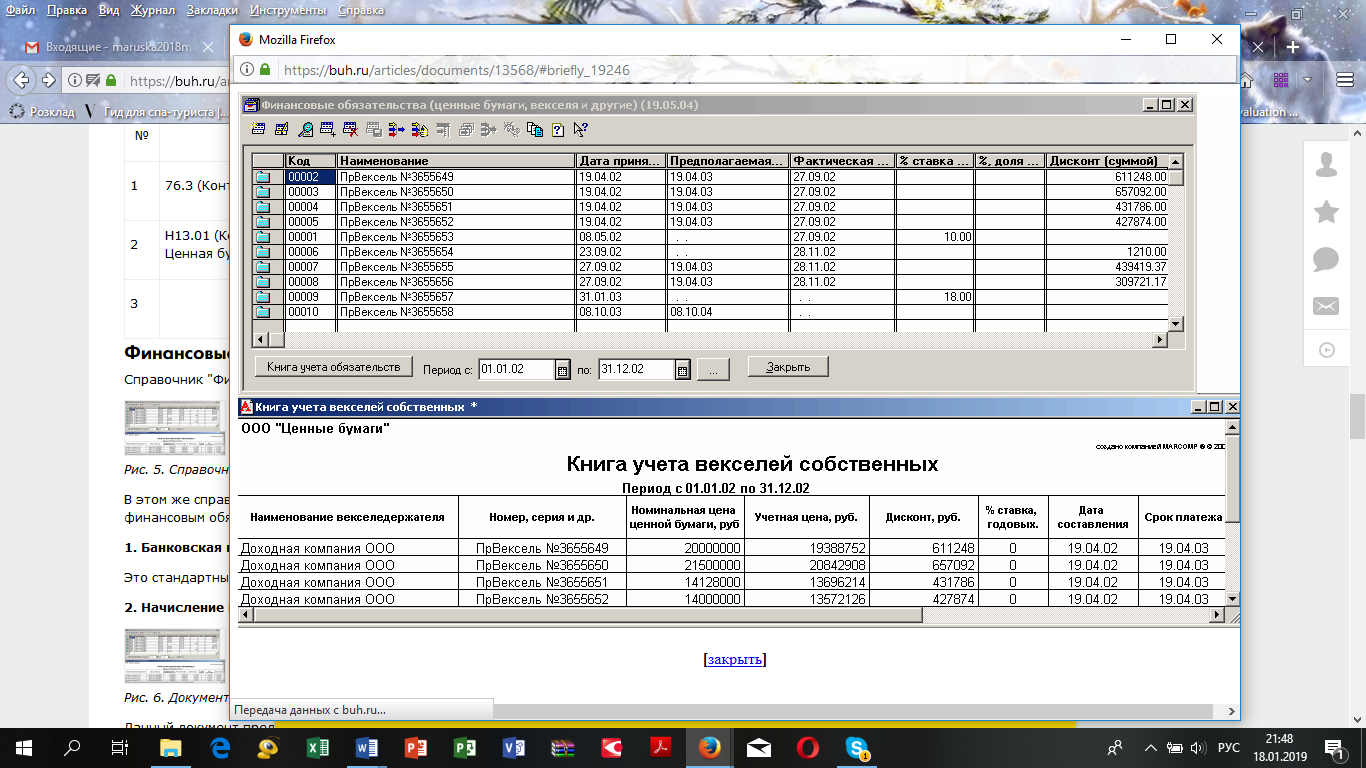

Справочник "Финансовые обязательства" разрабатывается для нужд компании (рис. 1.13).

Рисунок 1.13 Справочник "Финансовые обязательства".

В этом же справочнике была реализована функция распечатки книги учета финансовых обязательств. Документопоток по финансовым обязательствам состоит из следующих документов (приведены вместе с соответствующими проводками):

1. Банковская выписка.

Это стандартный документ, поэтому используются возможности типовой конфигурации.

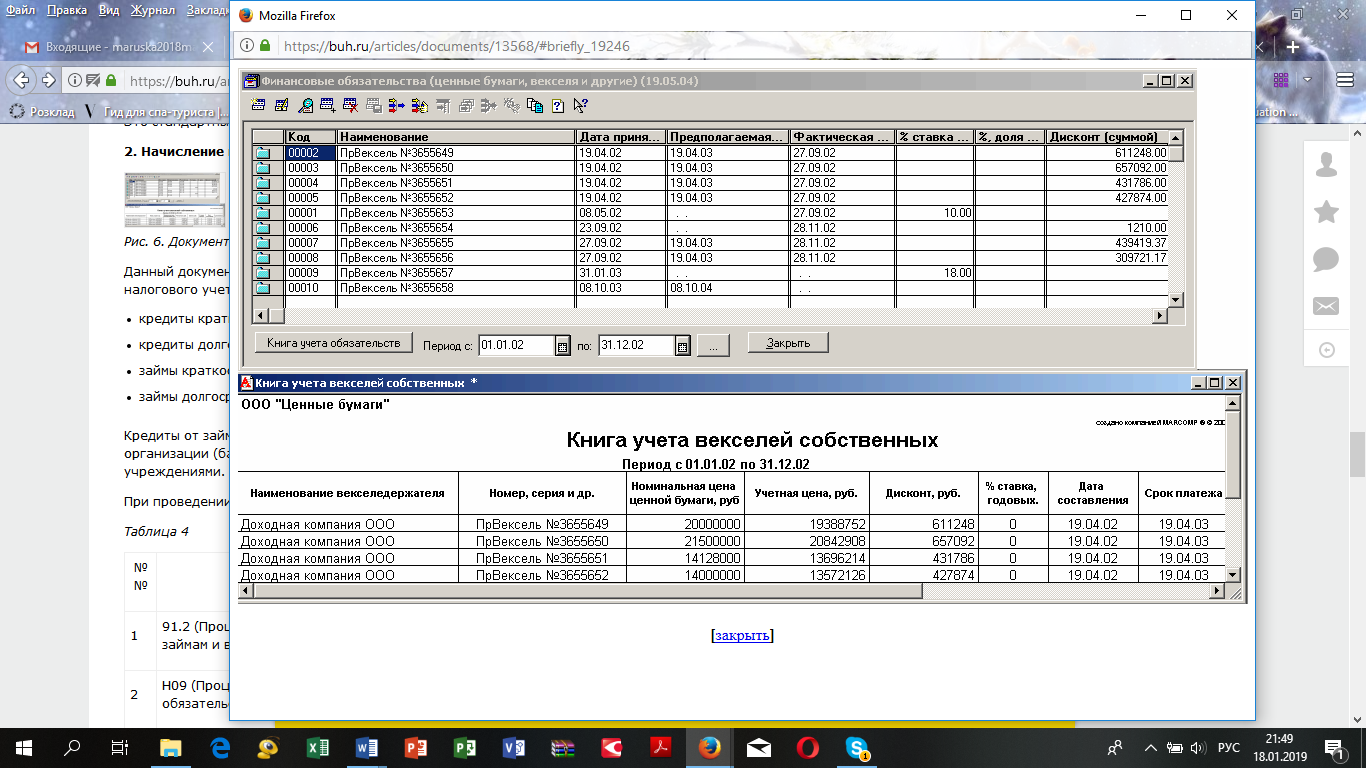

2. Начисление процентов по финансовым обязательствам (рис. 1.14).

Рисунок 1.14 Документ "Начисление процентов по финансовым обязательствам".

Данный документ предназначен для начисления процентов по финансовым обязательствам на счетах бухгалтерского и налогового учета. Поддерживаются четыре режима начисления процентов:

- кредиты краткосрочные (счет 66.1).

- кредиты долгосрочные (счет 67.1).

- займы краткосрочные (счет 66.3).

- займы долгосрочные (счет 67.3).

Кредиты от займов отличаются только источником получения денежных средств: в случае кредита речь идет о кредитной организации (банк), в случае займа речь идет о юридических или физических лицах, не являющихся кредитными учреждениями.

При проведении документа формируются проводки, указанные в таблице 1.7.

Таблица 1.7

|

№№ |

Дебет |

Кредит |

Операнд |

Примечание |

|

1 |

91.2 (Процент (дисконт) по кредитам, займам и векселям выданным) |

66.2 / 66.4 (67.2 / 67.4) (Контрагент, Договор, Фин. обязательства) |

Сумма процентов |

|

|

2 |

Н09 (Проценты по долговым обязательствам) |

Сумма процентов |

Налоговый учет |

|

|

3 |

Н13.02 (Контрагент, Договор, Фин. обязательства) |

Сумма процентов |

Налоговый учет |

Заключение

Интерактивность систем на базе стандарта MRPII обеспечивается заложенным в него блоком моделирования. Существует возможность «проигрывания» вероятных ситуаций на предмет исследования их влияния на результаты деятельности предприятия в целом или его структурных подразделений в частности. Отметим, что эта возможность имеется на различных уровнях иерархии плановых решений. Интерактивность поддерживается современными компьютерными технологиями, предоставляющими удаленный доступ к базам данных с рабочих мест специалистов в разных предметных областях. Таким образом, вычислительная мощность «помещается» рядом со знаниями и опытом специалистов предприятия.

Интегрированность обеспечивается объединением всех основных функциональных областей деятельности предприятия на оперативном уровне (в пределах горизонта планирования продолжительностью до одного года), связанных с материальными и финансовыми потоками на предприятии. MRPII охватывает такие функции предприятия, как планирование производства, снабжение производства, сбыт продукции, исполнение плана производства, учет затрат, складской учет, управление спросом и т. д.

Внедрение системы вносит определенную дисциплинированность и точность в бизнес-процессы. Несмотря на то, что это ведет к улучшению качеств работы, всегда есть опасность появления излишней формализованности. Несмотря на это система класса MRPII представляет собой весьма эффективный инструмент управления предприятием, т.к. в ней совмещены все основные бизнес-функции предприятия: планирование и производство, снабжение и сбыт, управление финансами и бухгалтерия. Успешное внедрение MRPII системы позволяет предприятию получить множество реальных конкурентных преимуществ, в числе которых: сокращение времени выполнения заказов, лучшее управление оборотными средствами и запасами, оптимизация производственных операций и другие.

В настоящее время для большинства промышленных предприятий определяющим фактором успеха становится способность приспосабливаться к работе в условиях всеобщей глобализации и усиления конкуренции. В связи с этим возникает острая необходимость внедрения стандартов планирования в практику управления отечественными промышленными предприятиями. Таким образом, освоение этих стандартов, включая систему MRPII, будет способствовать решению сложных проблем на промышленных предприятиях.