Добавлен: 15.11.2018

Просмотров: 1767

Скачиваний: 8

6

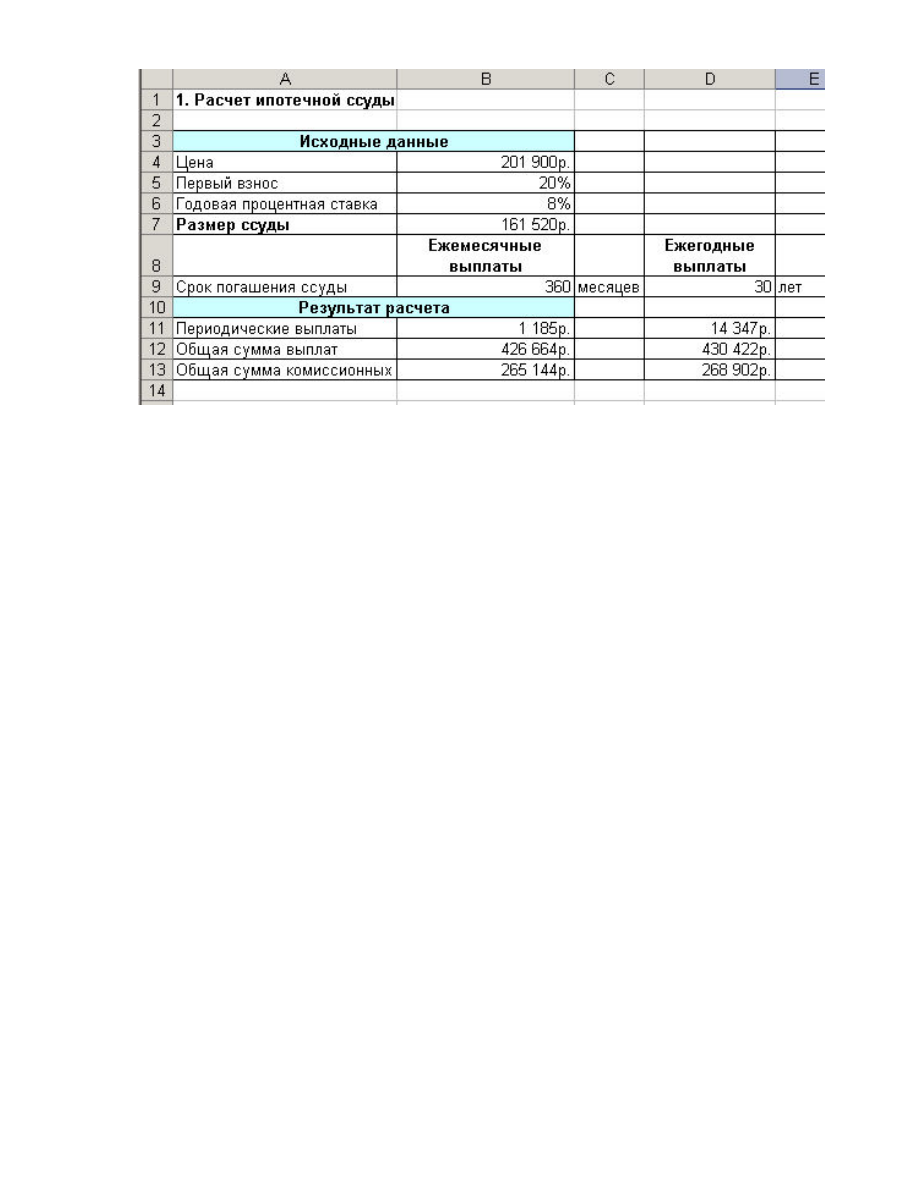

Рис. 3. Расчет ипотечной ссуды.

7

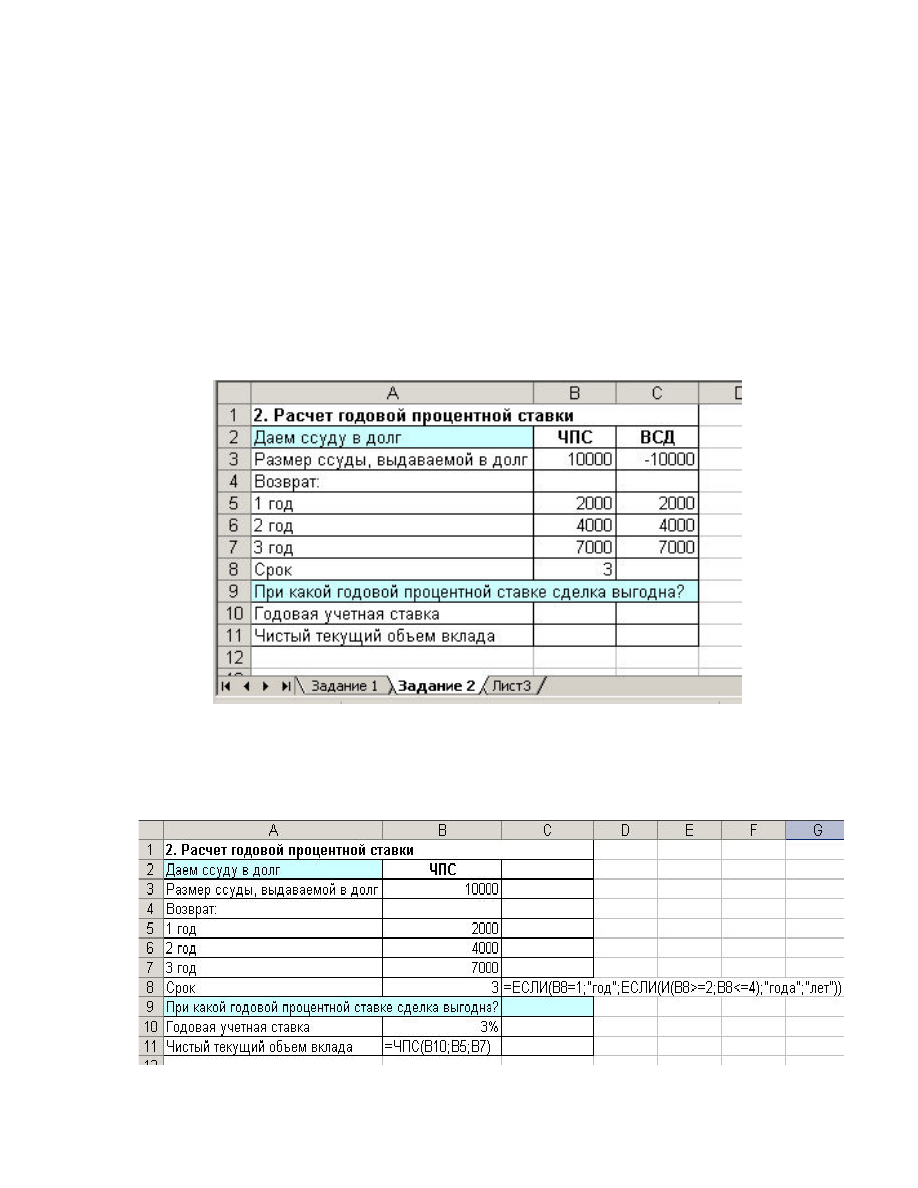

2. Расчет годовой процентной ставки

Функция ЧПС возвращает чистый текущий объем вклада, вычисляемый на основе

ряда последовательных поступлений наличных денег и нормы амортизации.

Чистый текущий объем вклада – это сегодняшний объем будущих платежей (отри-

цательные значения) и поступлений (положительные значения).

Например, вам предлагают следующую сделку. У вас берут в долг некоторую сумму

денег и предлагают через k1 лет вернуть сумму, равную Рk1, через k2 лет – Рk2 и т. д. и, на-

конец, через kn лет – Рkn. Кроме данной сделки, у вас есть альтернативный способ использо-

вания ваших денег, например, положить их в банк под i процентов годовых. Тогда чистым

текущим объемом вклада является та сумма денег, которой вам нужно располагать началь-

ный год, чтобы, положив их в банк под i % годовых, получили предлагаемую прибыль.

Синтаксис: ЧПС(Ставка;Значение1;Значение2;…..)

Аргументы:

ставка – ставка дисконтирования за один период;

значение 1, значение 2, – от 1 до 29 аргументов, представляющих расходы и доходы:

• значение 1, значение 2, … должны быть равномерно распределены во времени,

выплаты должны осуществляться в конце каждого периода.

ЧПС использует порядок аргументов значение 1, значение 2, … для определения по-

рядка поступлений и платежей. Убедитесь в том, что ваши платежи и поступления введены в

правильном порядке.

Считается, что инвестиция, значение которой вычисляет функция ЧПС, начинается за

один период до даты денежного взноса 1-го значения и заканчивается с последним денеж-

ным взносом в списке.

Вычисления функции ЧПС базируются на будущих денежных взносах. Если первый

денежный взнос приходится на начало первого периода, то первое значение следует доба-

вить к результату функции ЧПС, но не включать в список аргументов.

Функция ЧПС связана с функцией ВСД (внутренняя скорость оборота). ВСД – это

скорость оборота, для которой ЧПС равняется нулю:

ЧПС(ВСД(…);…)=0.

Функция ВСД возвращает внутреннюю скорость оборота для ряда последовательных

операций с наличными деньгами, представленными числовыми значениями. Объемы опера-

ций не обязаны быть регулярными, как в случае ренты.

Внутренняя скорость оборота – это процентная ставка дохода, полученного от ин-

вестиций, состоящих из выплат (отрицательные значения) и поступлений (положительные

значения), которые происходят в регулярные периоды времени.

Синтаксис: ВСД (Значения;Предположение).

Аргументы:

значения – массив или ссылка на ячейки, содержащие числовые величины, для кото-

рых вычисляется внутренняя ставка доходности. Значения должны включать, по

крайней мере, одно положительное значение и одно отрицательное значение, для того

чтобы можно было вычислить внутреннюю скорость оборота.

Функция ВСД использует порядок значений для интерпретации порядка денежных выплат

или поступлений, поэтому нужно следить, чтобы значения выплат и поступлений вводились

в правильном порядке.

предположение – величина, о которой предполагается, что она близка к результату

ВСД.

8

Для вычисления ВСД Excel использует метод итераций. Начиная со значения про-

гноз, функция ВСД выполняет циклические вычисления, пока не получит результат с точно-

стью 0,00001. Если функция ВСД не может получить результат после 20 попыток, то воз-

вращается значение ошибки #ЧИСЛО!

В большинстве случаев нет необходимости задавать прогноз для вычислений с помо-

щью функции ВСД. Если прогноз опущен, то он полагается равным 0,1 (10 %).

Если ВСД выдает значение ошибки #ЧИСЛО! Или результат далек от ожидаемого,

можно попытаться выполнить вычисления еще раз, но уже с другим значением аргумента

прогноз.

Задание 2. Вас просят в долг 10000 руб. и обещают вернуть через год 2000 руб., через

два года – 4000 руб., через три года – 7000 руб. При какой годовой процентной ставке эта

сделка выгодна?

Решение.

1. Откройте Лист 2 и переименуйте его в Задание 2.

2. Введите в ячейки A1:B7 данные, представленные на рис. 4.

Рис. 4. Форма для расчета годовой процентной ставки

3. Для выполнения расчетов в ячейки должны быть введены формулы, показанные на

рис. 5.

Рис. 5. Формулы для расчета годовой процентной ставки

9

4. Первоначально в ячейку В10 введите произвольный процент, например 3 %.

В ячейку В11 введите формулу =ЧПС(В10;В5:В7) (см. рис. 5).

5. В ячейку С8 введите формулу:

=ЕСЛИ(В8=1;»год»;ЕСЛИ(И(В8>=2;B8<=4) ;»года»;»лет»))

В результате должно получиться (см. рис. 6):

Рис. 6. Расчет чистого текущего объема вклада

6. Затем выбираем команду Сервис / Подбор параметра

и заполняем открывшееся диалоговое окно Подбор параметра, как показано на рис. 7.

Рис. 7. Диалоговое окно Подбор параметра при расчете

годовой процентной ставки

7. В поле Установить в ячейке: укажите ссылку на ячейку В11, в которой вычисляется

чистый текущий объем вклада по формуле:

=ЧПС(B10;B5:B7).

В поле Значение установить 10000 – размер ссуды.

В поле Изменения значения ячейки укажите ссылку на ячейку В10, в которой вычис-

ляется годовая процентная ставка.

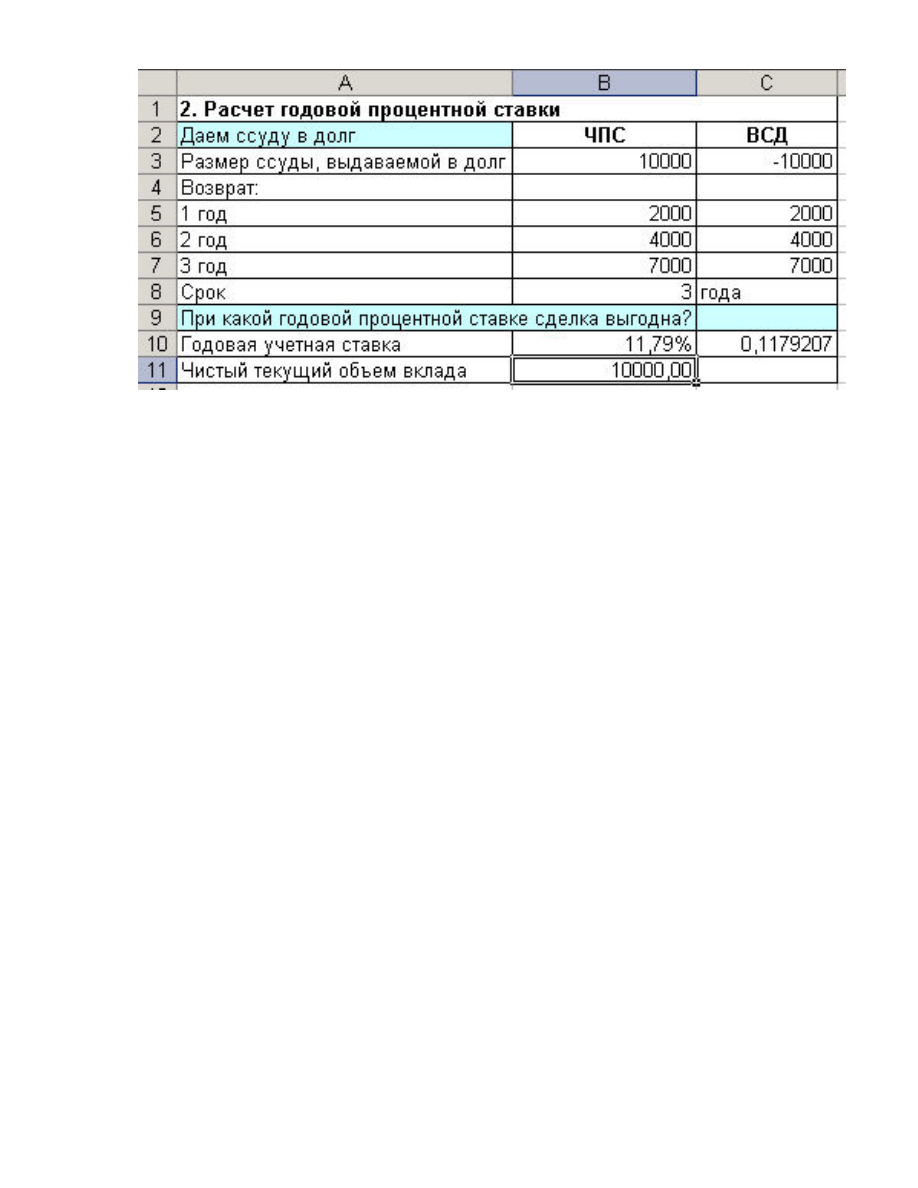

После нажатия кнопки ОК средство подбора параметров определит, при какой годо-

вой процентной ставке чистый текущий объем вклада равен 10000 руб. Результат вычисле-

ния выводится в ячейку В10.

8. В нашем случае годовая учетная ставка равна 11,79 %.

Вывод: если банки предлагают большую годовую процентную ставку, то предла-

гаемая сделка не выгодна.

9. Результаты расчеты должны быть следующими:

10

Рис. 8. Расчет годовой процентной ставки

3. Расчет эффективности капиталовложений

Расчет эффективности капиталовложений осуществляется с помощью функции ПС.

Функция ПС возвращает текущий объем вклада на основе постоянных периодиче-

ских платежей.

Функция ПС аналогична функции ЧПС. Основное различие между ними заключается

в том, что функция ПС допускает, чтобы денежные взносы происходили либо в конце, либо

в начале периода. Кроме того, в отличие от функции ЧПС, денежные взносы в функции ПС

должны быть постоянными на весь период инвестиции.

Синтаксис: ПС(Ставка;Кпер;Плт;Бс;Тип)

Аргументы:

Ставка – процентная ставка за период,

Кпер – общее число периодов платежей по аннуитету,

Плт – выплата, производимая в каждый период и не меняющаяся за все время выпла-

ты ренты. Обычно выплаты включают основные платежи и платежи по процентам, но

не включают других сборов или налогов,

Бс – требуемое значение будущей стоимости или остатка средств после последней

выплаты. Если аргумент опущен, он полагается равным 0 (будущая стоимость займа,

например, равна 0),

Тип – число 0 или 1, обозначающее, когда должна производиться выплата.

Задание 3. У вас просят в долг 10000 руб. и обещают возвращать по 2000 руб. в течение 7

лет. Будет ли выгодна эта сделка при годовой ставке 7 %?

Решение:

1. Откройте Лист 3 и переименуйте его в Задание 3.

2. Введите в ячейки A1:B6 данные, представленные на рис. 9.