Файл: Основы обеспечения экономической и правовой сущности возвратности кредитов в коммерческом банке.pdf

Добавлен: 30.06.2023

Просмотров: 88

Скачиваний: 3

СОДЕРЖАНИЕ

1.1 Особенности и понятие кредита

1.2 Виды кредитов. Основные функции кредитования

Глава 2 Современные формы обеспечения возвратности кредита

2.1 Залог – удержание имущества должника

2.2 Банковская гарантия и поручительство

2.3 Неустойка, задаток по кредиту и цессия

Глава 3 Анализ возвратности кредита коммерческом банке ООО «Русфинансбанк»

3.1 Общая характеристика ООО «Русфинансбанк»

современном российском обществе прослеживается устойчивая тенденция к возрастанию роли кредитных отношений и их важнейшего компонента - кредитных обязательств в экономике и финансовой системе Российского государства, удовлетворении потребностей граждан.

В настоящее время невозврат кредита - нередкая ситуация для российской банковской практики. Имеется в виду невыполнение заемщиком условий заключенного кредитного договора, несвоевременное внесение платежей, предусмотренных схемой выплаты основного долга, а также процентов по кредиту.

Сегодня обеспечение возврата кредита представляет собой сложную целенаправленную деятельность банка, которая включает систему мер экономического и правового характера, определяющую способы выдачи займов, источники, сроки и способы их погашения, документацию, обеспечивающую возврат средств. Обеспечение кредита может быть расценено как совокупность условий, обязательств, дающих кредитору основание рассчитывать на возврат долга либо на компенсацию понесенных убытков при нарушении обязательства.

Повышению платежной дисциплины препятствует неверное планирование займов и избрание тактики разрешения финансовых проблем. Для уменьшения негативных последствий для сторон договора: заемщика, который может понести определенную ответственность при неисполнении обязательства, и кредитора, который может понести убытки, - необходимо правильно учитывать возможные кредитные риски.

Операции по предоставлению кредитов характеризуются высоким риском невозврата, что обусловливает потребность в разработке системы управления кредитными рисками.

Кредитный риск - риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора.

Проведем анализ невозвратности кредитов ООО «Русфинанс Банк» на примере ипотечного кредитования. Анализ структуры ипотечного портфеля показывает неуклонное снижение доли валютной задолженности. По итогам 2013 года она составила всего 4,2 %, снизившись с конца 2012 года на 1,9 п. п. Напомним, что в 2005 году доля валютной задолженности в совокупном портфеле превышала 50 %, а в 2008–2009 гг. — составляла не менее 20 %. Доля валютной задолженности начала стремительно падать после кризиса 2008–2009 годов, когда выдача валютной ипотеки практически остановилась. Так, за 2013 год было выдано всего 1 864 валютных кредита против 822 935 рублевых.

Позитивным фактором является также сокращение просроченной задолженности в целом. Так, в условиях значительного увеличения ипотечного портфеля банков объем дефолтных ссуд (с просрочкой от 90 дней и выше) сократился в относительном выражении, совсем незначительно увеличившись в абсолютном (2,04 % и 54 млрд рублей на 01.01.2014 года против 2,52 % и 50,3 млрд рублей на 01.01.2013 г.) (рисунок 5).

Рисунок 5 - Структура просроченной задолженности по срокам задержки платежей (%)

По данным ООО «Русфинанс Банк», на 01.01.2014 г. объем задолженности по ипотечным кредитам, по которым не было допущено ни одного просроченного платежа либо срок просрочки не превышает 30 дней, составил 97,55 % (97,04 % — годом ранее).

Сокращается также доля просроченных платежей в общем объеме накопленной ипотечной задолженности. Однако снижение доли проблемных кредитов происходит на фоне ослабления формальных требований банков к оценке платежеспособности заемщика, что увеличивает риски роста уровня проблемной задолженности в среднесрочной перспективе.

Так, по данным мониторинга Аналитического центра АИЖК, более 40 активных участников рынка предлагают ипотечные программы на вторичном рынке с минимальным первоначальным взносом менее либо равным 20 % и более 30 игроков — с 15 % взносом, а не менее девяти банков снизили требования к минимальному первоначальному взносу в 2013 году. Доля просроченной задолженности за анализируемый период отражена на рисунке 6.

Рисунок 6 - Доля просроченной задолженности в 2011-2013 гг.

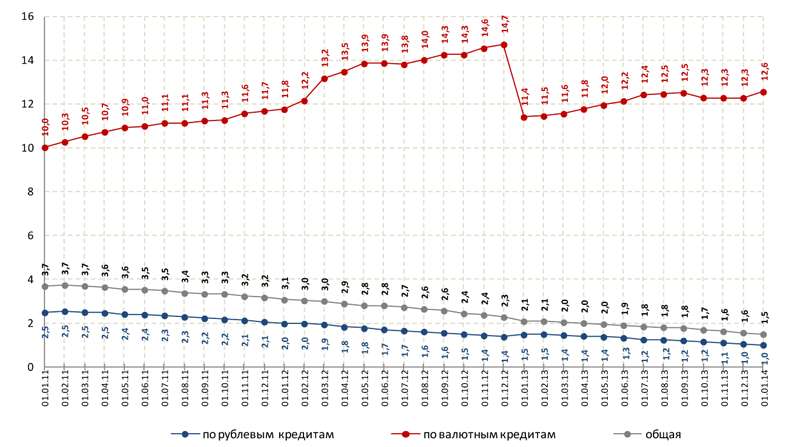

Доля просроченных платежей в общем объеме накопленной ипотечной задолженности на 01.01.2014 г. составила 1,5 %. Доля просроченных платежей по рублевой задолженности равна 1 %, а по валютной — 12,69 %. Объем просроченных валютных платежей составляет 14,2 млрд рублей (35,6 % от всего объема просроченных платежей), при этом доля валютной задолженности в ипотечном портфеле банков всего 4,2 %.

Система регулирования кредитных рисков может включать меры, применяемые непосредственно кредитором для сведения к минимуму вероятности непогашения кредита: оценка кредитоспособности заемщика, прибыльности операции, под которую выдается кредит, получение залога, который можно обратить в денежные средства и т.д.; а также ряд внешних способов уменьшения потерь при проведении кредитных операций. Введение грамотной рисковой политики кредитных организаций направлено прежде всего на оптимизацию механизма обеспечения исполнения обязательств, перспективной задачей которого стало своевременное и полное погашение заемщиками выданных им кредитных средств и соответствующих процентов за пользование такими средствами. Однако представляется, что при проведении кредитной политики важно не только обращение повышенного внимания на отбор заемщиков и контроль за их финансово-хозяйственной деятельностью, но и на формы обеспечения по кредитам.

Определение и выбор способа обеспечения исполнения обязательств позволяет избежать финансовых потерь, связанных с неопределенным моментом наступления тех или иных случайных событий.

Рассмотрим особенности обеспечения возвратности кредита применяемые в ООО «Русфинанс Банк».

В процессе кредитования клиента ООО «Русфинанс Банк» периодически производит переоценку вторичных активов, или средств обеспечения, в зависимости от изменения цен на рынке, корректировок в законодательстве, наращивания процентов из-за задержек погашения основного долга или процентов по кредиту. Наряду с необходимостью переоценки обеспечения кредитор должен юридически закрепить за собой право использовать вторичный источник для погашения долга и процентов.

Управление кредитным риском требует от кредиторов постоянного осуществления контроля за качественным составом средств, предназначенных для реализации кредитной политики. Задачи проведения политики минимализации кредитных рисков требовали создать систему способов обеспечения исполнения обязательств. Общие ее характеристики нашли отражение в Гражданском кодексе РФ, в главе 23, посвященной обеспечению исполнения обязательств.

В ст. 329 ГК РФ с учетом из общего принципа свободы договора закреплен открытый перечень способов обеспечения исполнения обязательств, что позволяет сторонам применять любые не противоречащие существующему законодательству юридические конструкции, помимо описанных в Законе, которые будут служить цели обеспечения исполнения обязательств. Выбор конкретного способа обеспечения во многом зависит от существа самого обязательства. Для обязательств, возникающих из кредитного договора, более значимыми выглядят такие способы, которые заключаются в передаче имущества, прав должника или в определенных случаях третьего лица в собственность кредитора вплоть до момента возврата кредита и выплаты процентов.

Понятия «обеспечение исполнения обязательств» и «обеспечение кредита» не полностью совпадают. Это обусловлено разной правовой природой средств, которые могут быть выбраны в качестве обеспечительных в интересах кредиторов, а также различного набора прав и обязанностей участников правоотношения. По этому принципу можно разделить средства обеспечения исполнения кредитных обязательств условно на три группы: традиционные способы; комбинированные, предполагающие объединение отдельных приемов, позволяющее сохранить благоприятный режим обращения взыскания на имущество; иные способы, которые могут предусмотреть стороны в договоре.

При обеспечении исполнения кредитного обязательства между кредитором и заемщиком возникает обязательственное правоотношение, но поскольку устойчивая правовая связь уже существует, вытекая из заключенного кредитного договора, то обязательство по обеспечению выступает как обязательство особого рода. Оно является акцессорным, или дополнительным, по отношению к обеспечиваемому или основному обязательству и производным от него, целиком зависит от него и, основываясь на гражданско-правовых принципах, следует его судьбе. Недействительность соглашения об обеспечении не влечет, однако, недействительности основного обязательства: основное обязательство сохраняет юридическую силу, но лишается обеспечения.

В современной банковской практике ООО «Русфинанс Банк» в качестве наиболее традиционных способов обеспечения кредитных обязательств используются залог, поручительство и банковская гарантия. Банковская гарантия - новация современного гражданского законодательства. Законодательно закрепленные удержание и задаток не применяются для обеспечения исполнения кредитных обязательств, поскольку несовместимы с природой указанных обязательств.

Наряду с традиционными способами обеспечения исполнения кредитных обязательств существуют механизмы, в силу правовой природы способные стимулировать должника к возврату заемных средств, но менее востребованные правоприменителями. Например, неустойка не способна в полной мере в современных условиях полностью удовлетворить интересы кредиторов, потому что условие о неустойке в договоре не гарантирует реальной возможности возврата заемных средств. К иным способам также можно отнести ряд других инструментов гражданского права для защиты интересов сторон договора.

Все способы обеспечения обязательств различны по степени воздействия на должника и методам достижения цели - побудить должника исполнить обязательство надлежащим образом. Представляется, что поведение должника в процессе исполнения обязательства во многом зависит от выбранного кредитором способа обеспечения, поэтому немаловажно учитывать особенности того или иного способа обеспечения обязательства и его возможности применительно к каждой конкретной ситуации. Так, неустойка одновременно представляет собой меры гражданско-правовой ответственности и ориентирует должника на исполнение обязательства в натуре под угрозой применения ответственности, которая носит реальный характер, поскольку взыскание неустойки или пени в фиксированном размере не требует от кредитора дополнительных действий по доказыванию размера убытков.

В ООО «Русфинанс Банк» разработаны и введены в действие внутренние документы, определяющие функции структурных подразделений и органов управления по управлению кредитным риском, регламентирующие порядок проведения операций, несущих в себе кредитный риск, порядок классификации ссудной, приравненной к ней и прочей дебиторской задолженности, формирования резерв на возможные потери по ссудной и приравненной к ней задолженности, а также по прочим активным операциям в соответствии с требованиями действующего законодательства и нормативных актов Банка России.

Основными действиями ООО «Русфинанс Банк» по управлению и предотвращению кредитного риска являются следующие:

- диверсификация портфеля ссуд и инвестиций Банка;

- предварительный анализ кредитоспособности заемщиков (изучение кредитной истории и репутации заемщика, изучение возможностей заемщика погасить долг, изучение капитала заемщика, анализ обеспечения кредита и другие возможные факторы), финансового положения контрагентов Банка;

- контроль за выданными кредитами;

- установление лимитов на активные операции и мониторинг их соблюдения;

- мониторинг рынка кредитов;

- разграничение полномочий сотрудников и другие, по мере необходимости.

ООО «Русфинанс Банк» могут быть предложены механизмы дополнительной минимизации кредитных рисков: административный и финансовый.

Административный контроль данного риска заключается в обеспечении установленного ООО «Русфинанс Банк» порядка принятия, прохождения и исполнения решений о совершении операций, несущих в себе кредитный риск. Последующий административный контроль осуществляется Службой внутреннего контроля в рамках плановых проверок обоснованности данных операций, в том числе выполнения требований п.3.6 Положения Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

Финансовый контроль кредитных рисков осуществляется путем анализа финансового положения заемщиков (контрагентов) и дальнейшего мониторинга рисков, присущих их деятельности. В соответствии с используемыми в ООО «Русфинанс Банк» методиками анализ осуществляется на основании расчета ряда финансовых показателей и оценки качественных характеристик заемщика, финансовых показателей банков - контрагентов и иных контрагентов. Оценка кредитного риска проводится на постоянной основе.

В части кредитования ООО «Русфинанс Банк» принимает в качестве обеспечения ликвидные активы заемщиков. При неисполнении заемщиком своих обязательств ООО «Русфинанс Банк» в порядке, установленном действующим законодательством, соответствующим договором и внутренним документом, регламентирующим работу с залогом, имеет возможность осуществлять реализацию предмета залога и использовать созданные резервы в рамках действующего законодательства.