Файл: 1. Общая характеристика фирмы ооо аутсорсинговое Агентство Аудит Актив 4.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 217

Скачиваний: 7

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В соответствии с п. 4 Инструкции № 157н при ведении бухгалтерского учета учреждение обеспечивает:

-

формирование полной и достоверной информации о наличии государственного (муниципального) имущества, его использовании, о принятых учреждением обязательствах, полученных им финансовых результатах и формирование бухгалтерской отчетности, необходимой внутренним пользователям (руководителям, наблюдательным советам автономных учреждений, органам, осуществляющим функции и полномочия учредителя, собственникам имущества, на базе которого создано учреждение, участникам бюджетного процесса, осуществляющим в соответствии с бюджетным законодательствам соответствующие полномочия), а также внешним пользователям бухгалтерской отчетности (приобретателям (получателям) услуг (работ), социальных пособий, кредиторам и другим пользователям бухгалтерской отчетности); -

предоставление информации, необходимой внутренним и внешним пользователям бухгалтерской отчетности для осуществления ими полномочий по внутреннему и внешнему финансовому контролю за соблюдением законодательства РФ при осуществлении субъектом учета хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами.

Самостоятельно формировала бухгалтерские проводки с Планом счетов бюджетный учреждений по исчислению и перечислению налогов и сборов в бюджеты различных уровней.

С главным бухгалтером составляли доверенности для сдачи отчетности в электронном виде в ИФНС, ФСС, ПФР. Доверенности необходимы, так как аутсорсинговые агентства полностью ведут бухгалтерию других фирм. Все отчеты сдаются от имени аутсорсинговых агентств. После того как доверенности были составлены я выезжала в ИФНС, ФСС, ПФР разных районов и подтверждала их.

После того как я подтвердила все доверенности я составляла авансовый отчет, прикрепляла к нему все чеки из общественного транспорта, на котором добиралась до ИФНС, ФСС, ПФР. Затем мой авансовый отчет подписала главный бухгалтер и из кассы мне выдали затраченные мной деньги.

В перерывах между поручениями руководителя мною были изучены документы, книги и журналы, с которыми ведется работа в данном отделе.

Так же в перечень моих обязанностей входило:

-

сканирование и ксерокопирование документов для отправки в другие учреждения; -

передача документов лично в руки сотрудникам других учреждений; -

работа с документами (поиск, сортировка, подшив документации); -

Прием звонков и консультирование по вопросам наличия документов и подготовки новых.

Ознакомилась с особенностями проведения расчетов с бюджетом и внебюджетными фондами. Самостоятельно формировала бухгалтерские проводки по исчислению и перечислению налогов и сборов в бюджеты различных уровней.

Уплата налогов — законодательно установленная обязанность налогоплательщика (п. 1 ст. 3 НК РФ).

Также ознакомилась с государственной регистрацией организаций. Государственная регистрация — это акт регистрации создания новой организации, официальное признание со стороны государства того факта, что организация существует. Регистрацию организаций осуществляют органы государственной власти, которые в разных регионах называются по-разному, например регистрационная палата.

При государственной регистрации утверждается название организации. При этом проверяется, чтобы это название не повторяло названия уже зарегистрированных организаций. Важнейшим атрибутом организации является ее печать, которая также подлежит государственной регистрации в реестре печатей. Она должна иметь круглую форму, содержать название организации и регистрационный номер. Оттиск круглой печати организации ставится на различных документах для подтверждения согласия организации с содержанием этих документов. На новую организацию государство налагает обязанности, например вести бухгалтерский учет, периодически представлять в местный орган статистики бухгалтерские отчеты, а в местную налоговую инспекцию — бухгалтерские отчеты и расчеты налогов. Естественно, что организация обязана уплатить налоги, которые она рассчитала, в противном случае к ней предпринимаются принудительные меры.

Орган статистики, в котором должна зарегистрироваться организация и в который она затем будет представлять отчеты, — это территориальное подразделение Федеральной службы государственной статистики (Росстата). Основная задача этой службы — сбор информации о том, что происходит в стране. Также она ведет Единый Государственный Регистр Предприятий и Организаций (ЕГРПО), в который внесены сведения обо всех организациях Российской Федерации.

Разбиралась с учетом операций по расчетному счету и другим счетам в банке, формами расчетов, применяемых в организации.

Каждая организация вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций.

Для открытия расчетного счета организация должна представить в учреждение выбранного ею банка следующие документы:

-

заявление на открытие счета установленного образца; -

нотариально заверенные копии устава организации, учредительного договора и регистрационного свидетельства; -

справку налогового органа о регистрации организации в качестве налогоплательщика; -

копии документов о регистрации в качестве плательщиков в Пенсионный фонд Российской Федерации и Фонд обязательного медицинского страхования; -

карточку с образцами подписей руководителя, заместителя руководителя и главного бухгалтера с оттиском печати организации по установленной форме, заверенную нотариально.

С расчетного счета банк оплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчетный счет или списанию с него банк производит на основании письменных распоряжений владельцев расчетного счета или с их согласия. Исключения составляют платежи, взыскиваемые в бесспорном порядке по решению Государственного арбитража, суда или финансовых органов.

Выполняла:

-

Составила, обработала денежные документы, учетные регистры по учету денежных средств и расчетов, документы отчетности; -

Составила первичные документы по учету денежных средств и расчетов, первичные документы по учету кассовых операций.

Рассматривала классификацию доходов и расходов, источников финансирования дефицита бюджетов. И структуру Единого Плана счетов для бюджетных учреждений.

Классификация доходов бюджетов РФ представляет собой группировку доходов бюджетов всех уровней бюджетной системы (включая государственные внебюджетные фонды) по источникам их формирования и способам получения.

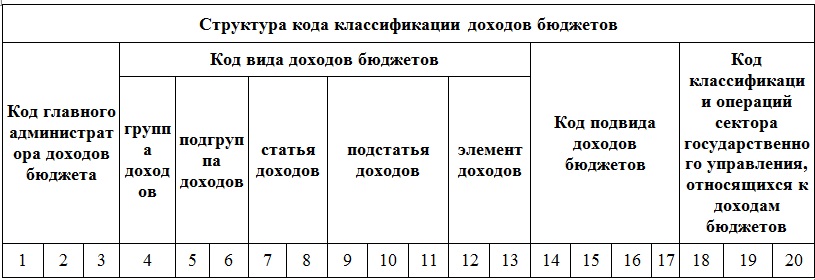

Структура 20 – значного кода классификации доходов бюджетов представлена на рис. 1 и включает в себя четыре части:

-

главный администратор доходов бюджета (разряды 1 – 3); -

вид доходов (группа, подгруппа, статья, подстатья, элемент) (разряды 4 – 13); -

подвид доходов (разряды 14 – 17); -

классификация операций сектора государственного управления, относящихся к доходам бюджетов (разряды 18 – 20).

Рис. 1. Структура кода классификации доходов бюджетов

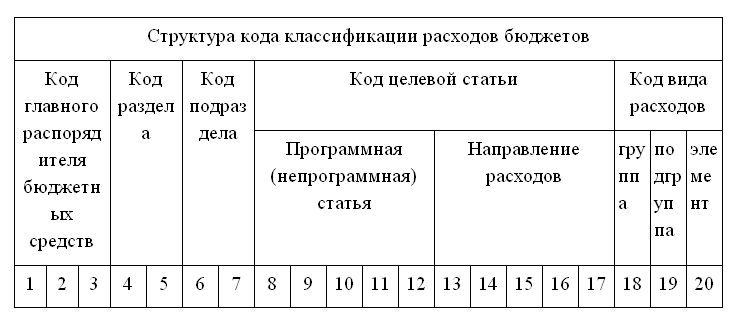

Классификация расходов бюджетов РФ представляет собой группировку расходов бюджетов всех уровней и отражает направление бюджетных средств на выполнение единицами сектора государственного управления и местного самоуправления основных функций, решение социально – экономических задач.

Группировка расходов бюджетов всех уровней представляет собой классификацию расходов бюджета и изображена на рис. 2.

Рис. 2. Структура кода классификации расходов бюджетов

Классификация источников финансирования дефицитов бюджетов РФ представляет собой группировку источников финансирования дефицитов бюджетов всех уровней бюджетной системы РФ, включая бюджеты государственных внебюджетных фондов. Выделяют внутренние и внешние источники финансирования дефицитов бюджетов.

Для классификации источников финансирования дефицитов бюджетов также используется 20 – значный код и включает в себя:

-

код главного администратора источников финансирования дефицитов бюджетов (разряды 1 – 3); -

коды группы, подгруппы, статьи и вида источника финансирования дефицитов бюджетов (разряды 4 – 17); -

код классификации операций сектора государственного управления, относящихся к источникам финансирования дефицитов бюджетов (разряды 18 – 20).

Структура кода классификации источников финансирования дефицитов Бюджетов представлена на рис. 3.

Рис. 3. Структура кода классификации источников финансирования дефицитов бюджетов

Единый план счетов состоит из пяти разделов. Эти разделы сгруппированы по экономическому содержанию.

В первом разделе «Нефинансовые активы» – представлены счета для учета основных средств, нематериальных и непроизведенных активов, амортизации, материальных запасов, вложений в нефинансовые активы, нефинансовых активов в пути и нефинансовых активов имущества казны.

Во втором разделе «Финансовые активы» – счета для учета денежных средств учреждения, средств на счетах бюджетов (органа казначейства), финансовых вложений, расчетов, а также вложений в финансовые активы.

В третьем разделе «Обязательства» – счета для учета расчетов с кредиторами, по принятым обязательствам, прочих расчетов с кредиторами, внутренних расчетов по поступлениям и по выбытиям из бюджета.

В четвертом разделе «Финансовый результат» – представлены счета для учета доходов и расходов, доходов и расходов будущих периодов и отражения финансового результата прошлых периодов.

В пятом «Санкционирование расходов бюджетов» – счета для отражения информации о лимитах, полученных и переданных бюджетных обязательств, а также о бюджетных ассигнованиях, суммах утвержденных сметой доходов и расходов по приносящей доход деятельности (планом финансово – хозяйственной деятельности учреждения), о принятых обязательствах (денежных обязательствах).

На забалансовых счетах учитываются:

-

ценности, не закрепленные за учреждением на праве оперативного управления (арендованные основные средства, нефинансовые активы); -

материальные ценности, которые учитываются вне балансовых счетов; -

расчеты; -

обязательства, ожидающие исполнения, а также дополнительные аналитические данные о проведенных операциях, необходимые для раскрытия сведений об исполнении бюджета в бюджетной отчетности.

Самостоятельно заказывала выписки банков и акты сверок расчетов для организаций. Делала реестры банковских документов.

Выполняла:

-

обрабатывала выписки банка с расчетного счета, заполняла платежные поручения на перечисление денежных средств и формировала бухгалтерские проводки по учету денежных средств; -

Изучала порядок отражения в учете дебиторской и кредиторской задолженности и формы расчетов, порядок учета расчетов с поставщиками, дебиторами и кредиторами, покупателями и заказчиками. -

Составляла оборотные ведомости аналитического учета (60 «Расчеты и поставщиками и подрядчиками» ,71 «Расчеты с подотчетными лицами»; -

Составляла реестры передачи документов;

Бухгалтерская (финансовая) отчетность – необходимая пользователям этой отчетности для принятия экономических решений информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными законом «О бухгалтерском учете», представленная в удобном пользователям, стандартизированном формате (п. 1 ст. 3, п. 1 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ.