Файл: 1. Общая характеристика фирмы ооо аутсорсинговое Агентство Аудит Актив 4.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 221

Скачиваний: 7

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Содержание бухгалтерской (финансовой) отчетности устанавливается ПБУ 4/99, а также Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом Минфина РФ от 29.07.1998 N 34н).Содержание Отчета о движении денежных средств установлено ПБУ 23/2011.

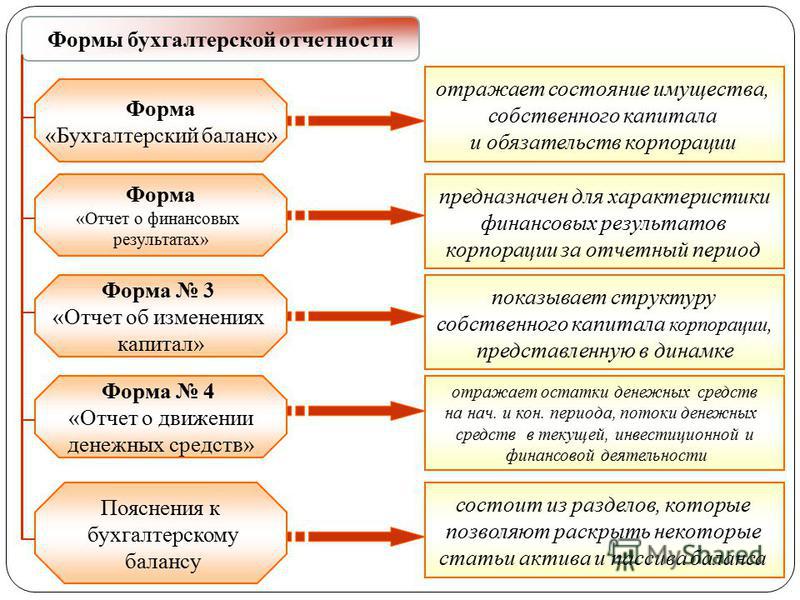

Рис. 4. Формы бухгалтерской отчетности

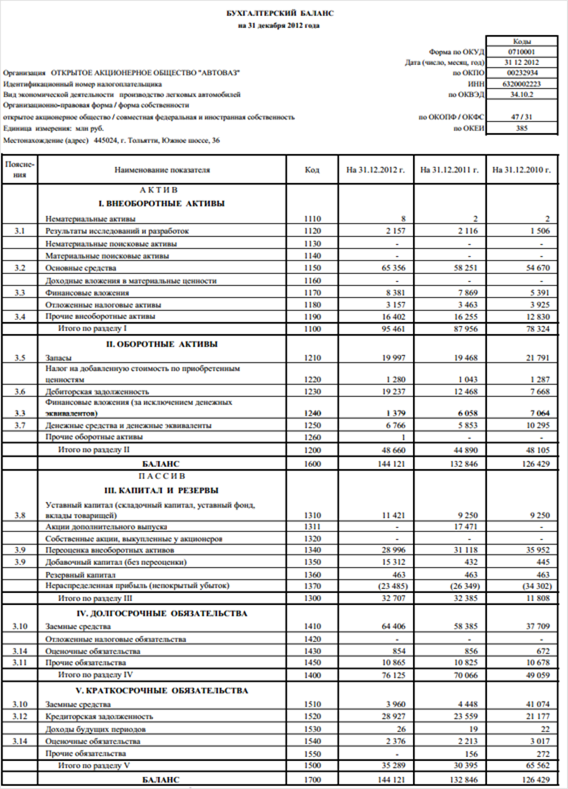

Совместно с главным бухгалтером изучали и составляли бухгалтерскую отчетность. Форма №1 «Бухгалтерский баланс». Бухгалтерский баланс – это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс состоит двух разделов Актива и Пассива. Актив всегда должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс.

Бухгалтерский баланс – важнейшая форма бухгалтерской отчетности (форма №1), по которой можно судить о финансовом состоянии предприятия, о том, каким имуществом оно обладает и сколько имеет долгов. Бухгалтерский баланс содержит данные по состоянию на определенную дату (как правило, конец года или квартала). Этим Баланс принципиально отличается от другой важнейшей форма отчетности, Отчета о прибылях и убытках, которая содержит данные о финансовых результатах деятельности организации за определенный период нарастающим итогом с начала года (обычно, за год, 1-й квартал, полугодие или 9 месяцев).

Рис. 5. Бухгалтерский баланс

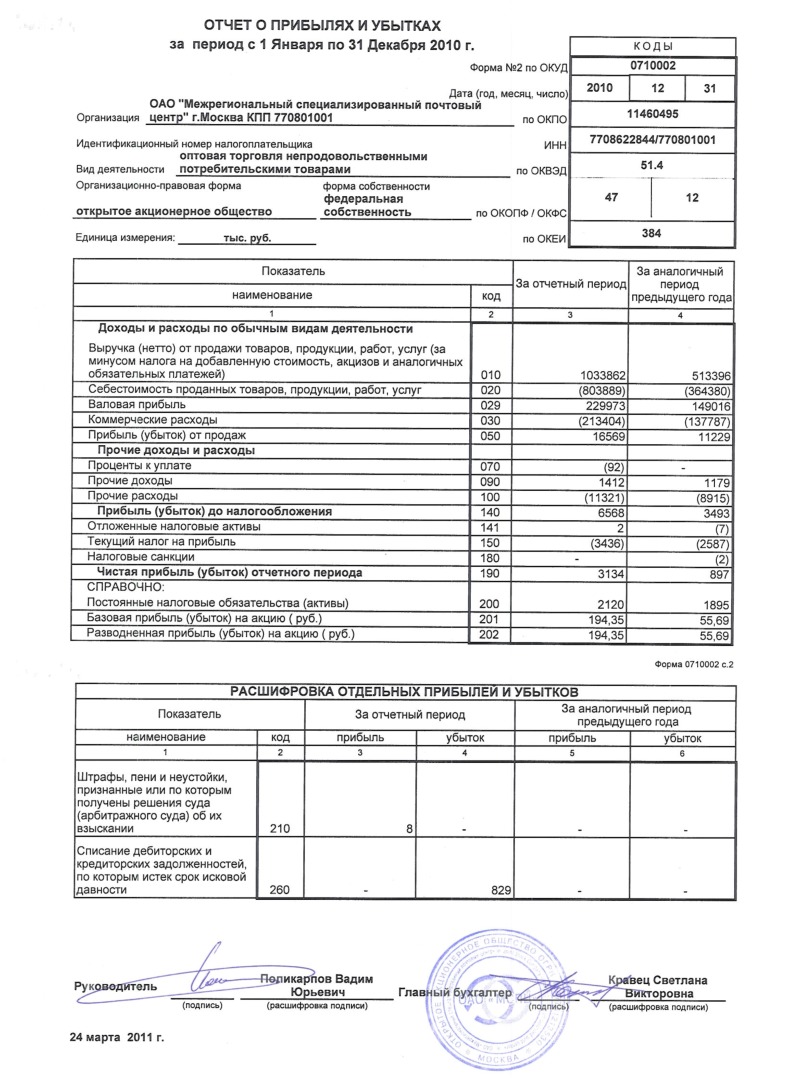

Самостоятельно составляла отчет о прибылях и убытках. Форма отчета о финансовых результатах утверждена приказом Минфина от 02.07.2010 под № 66н. Заполненный бланк подается в ФНС и Росстат. Для представления в органы статистики надо использовать шаблон с кодами. Годовую форму передают в контролирующий орган до окончания трехмесячного срока после завершения отчетного периода.

Форма 2 (отчет о прибылях и убытках) нужен для отображения операций с финансовыми ресурсами организации за отдельный промежуток времени. В документе приводятся значения доходов, осуществленных расходов, сформированных убытках и показатель прибыли. Их расчет производится нарастающим порядком.

Рис. 6. Отчет о прибылях и убытках

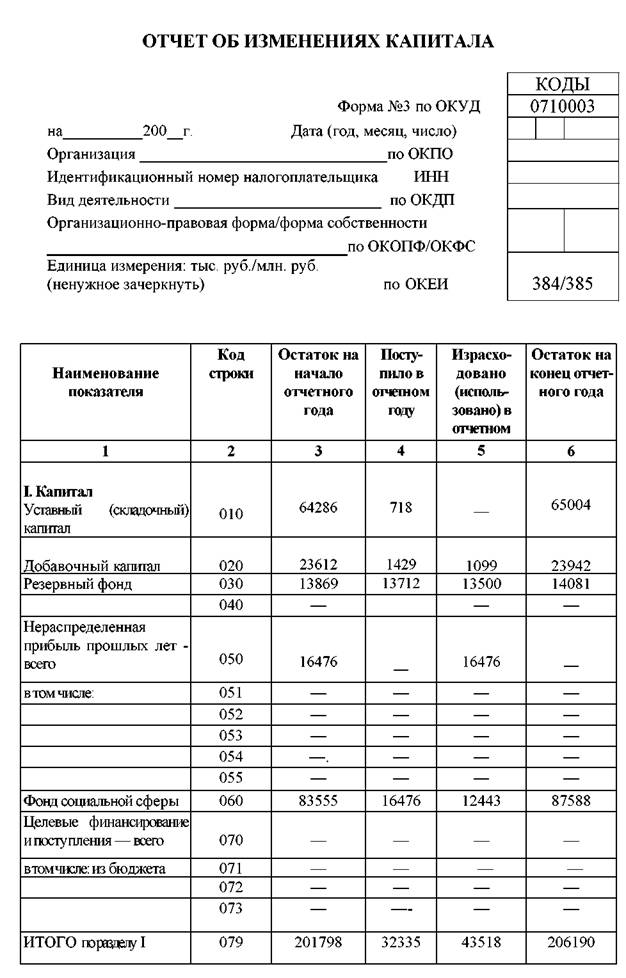

Совместно с главным бухгалтером изучали и составляли бухгалтерскую отчетность. Форма №3 «Отчет об изменении капитала». Бухгалтерская отчетность – это целый пакет документов, отражающих финансовую деятельность фирмы. В него входит и отчет об изменениях капитала – это своего рода документ-разъяснение, данное к бухгалтерскому балансу. Заполнение отчета об изменениях капитала входит в обязанность всех компаний, относящихся к сфере среднего и крупного бизнеса. Малые предприятия освобождены от необходимости его оформления, ровно как и организации, работающие к бюджетной сфере, а также в области страхования и кредитования.

Рис. 7. Отчет об изменении капитала

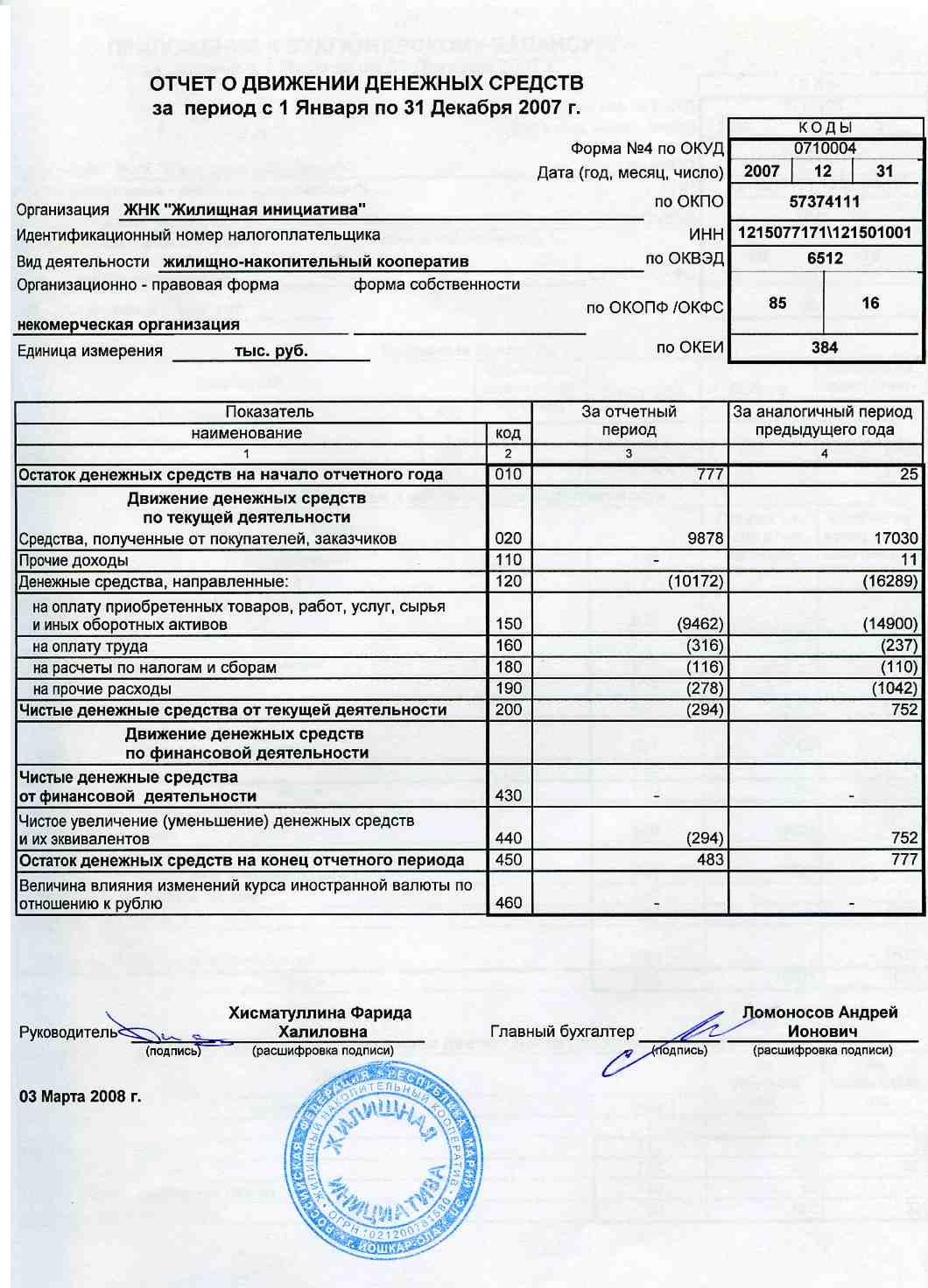

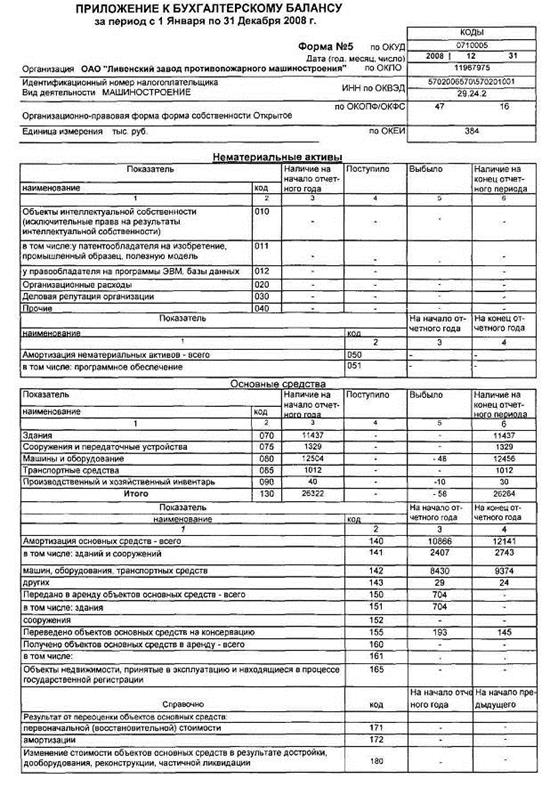

Совместно с главным бухгалтером изучали и составляли бухгалтерскую отчетность. Форма №4 «Отчет о движении денежных средств» и Форма № 5 «Приложение к бухгалтерскому балансу».

Отчет о движении денежных средств (ОДДС) – это табличная форма бухгалтерской отчетности, содержащая данные о движении денежных средство в разрезе статей их поступления в организации и выплаты. Данный отчет является одной из 4-х ключевых форм бухгалтерской отчетности (три другие: Бухгалтерский баланс, Отчет о прибылях и убытках и Отчет об изменениях капитала).

В мировой практике существует два подхода к составлению отчета о движении денежных средств: прямой метод и косвенный метод. Российский отчет составлен прямым методом, при котором явно указаны статьи, по которым прошло движение денежных средств. При косвенном методе данные о движении денежных средств получаются не напрямую, а путем корректировок прибыли на величину изменения неденежных статей.

Предприятие может составлять дополнительно приложение к бухгалтерскому балансу форму №5, если управленческий персонал посчитает ее необходимой при принятии решений. Данный отчёт отображает информацию о наличии и движении активов, расходов и обязательств за отчетный период. Также отчёт раскрывает динамику важных финансово-экономических показателей деятельности предприятия за несколько лет. Результаты анализа дают возможность составлять прогнозы, а именно: план развития предприятия, политика в отношении долгосрочных и капитальных вложений, планы относительно заемных средств, расчёт и управление рисками.

Некоммерческие организации предоставляют «Отчет о целевом использовании полученных средств ф.№6». В отчёте раскрывается информация по основной (уставной) деятельности, о полученных денежных средствах в качестве членских, добровольных взносов в отчётном периоде, их расходах и остатках на конец периода.

Рис. 8. Отчет о движении денежных средств

Рис. 9. Приложение к бухгалтерскому балансу

Бухгалтерская отчетность коммерческих организаций и бюджетных учреждений различна.

Особенности ведения бухгалтерского учета бюджетных учреждений предопределяются их организационно-правовой формой. При осуществлении бухучета и составлении отчетности необходимо учитывать не только нормы и правила, закрепленные действующим законодательством, но и отраслевые особенности конкретной организации бюджета: образование, наука, здравоохранение и проч. Финансово-хозяйственная деятельность в бюджетном, автономном и казенном учреждении строится исходя из следующих характеристик:

- учет в разрезе КОСГУ и КБК;

- контроль за исполнением доходных и расходных статей сметы;

- казначейская система исполнения бюджета;

- классификация кассовых и фактических расходов.

Отчетность в обязательном порядке должна предоставляться в вышестоящие контролирующие органы в установленные сроки (ежемесячно, ежеквартально, ежегодно). Баланс бюджетного учреждения существенно отличается от коммерческих организаций структурой обязательств и активов предприятия.

Основными целями бухгалтерского учёта бюджетного учреждения является:

- определение внутренних хозяйственных резервов обеспечения финансовой стабильности организации;

- предотвращение отрицательных результатов хозяйственной деятельности организации; - контроль за соблюдением законодательства, когда организация проводит хозяйственные операции;

- контроль за наличием и движением имущества и обязательств;

- контроль целесообразности хозяйственных операций;

- контролировать соответствие деятельности утверждённым нормам, нормативам и сметам;

- контроль за использованием материальных, трудовых и финансовых ресурсов.

Правила бухгалтерского учета предусматривают обязательное следование положениям собственной учетной политики предприятия. С 01.01.2019 учетная деятельность организации строится на основании Приказа № 274н от 30.12.2017 об утверждении федерального стандарта бухучета об учетной политике для учреждений государственного сектора. В соответствии с нормами федеральных стандартов, каждому 12 бюджетному учреждению необходимо разработать свою учетную политику (Письмо Минфина РФ № 02-06-05/30974 от 08.05.2018). Под учетной политикой понимается свод основных способов, методов и правил бухучета в учреждении. Порядок составления учетной политики пользователи также находят в ФЗ № 402 и ПБУ 1/2008.

Учетная политика — это документ, который в первую очередь отражает методологию работы с реальными активами и обязательствами организации. Изменения в этот документ вносятся один раз в год — перед началом нового отчетного периода.

В 2019 году дополнительно начали действовать пять стандартов:

- концептуальные основы учета и отчетности организаций госсектора (Приказ Минфина России № 256н от 31.12.2016);

- основные средства (Приказ № 257н от 31.12.2016);

- аренда (Приказ № 258н от 31.12.2016); - обесценение активов (Приказ № 259н от 31.12.2016);

- предоставление отчетности (Приказ № 260н от 31.12.2016). С 2019 года также введены новые стандарты:

- учетная политика, оценочные знания и ошибки (Приказ Минфина РФ № 274н от 30.12.2017);

- события после отчетной даты (Приказ № 275н от 30.12.2017);

- отчет о движении денежных средств (Приказ № 278н от 30.12.2017); доходы (Приказ № 32н от 27.02.2018);

- влияние изменений курсов иностранных валют (Приказ № 122н от 30.05.2018). Таким образом, бюджетный бухгалтерский учет является упорядоченной системой сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов РФ и муниципальных образований (государственных органов, государственные внебюджетные фонды, органов местного самоуправления и бюджетных учреждений, которые они создали) и операций. Основной целью «бухгалтерского учёта бюджетного учреждения является формирование полной и достоверной информации о деятельности организации и её имущественном статусе, которая необходима внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности».

В результате прохождения практики получила следующие навыки:

|

Изучив состояние компьютерной базы бухгалтерии ООО АА «Аудит – Актив» могу сделать вывод о высокой степени автоматизации учетных работ бухгалтеров. Каждый бухгалтер имеет автоматизированное рабочее место, подключенное к локальной сети, может распечатывать информацию с электронных носителей, при необходимости, предоставляется доступ к сети Internet.

В целом, за время прохождения практики в ООО АА «Аудит – Актив», получила не только практическое подкрепление теоретическим знаниям, но и получила опыт работы по специальности, который смогу учесть и применить в последующей после обучения работе.

2.3. Анализ финансово – хозяйственной деятельности ООО Аутсорсинговое Агентство «Аудит – Актив»

Под финансовым состоянием понимается способность финансирования своей деятельности. Характеризуется это тем, чтобы обеспечить финансовыми ресурсами, необходимыми для нормального функционирования предприятия и сохранять взаимоотношения с другими юридическими и физическими лицами. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

Ключевыми процессами любой компании являются процессы, связанные с ее основной деятельностью. Ведение бухгалтерского учета имеет значение для организационного управления, поскольку правильная регистрация осуществляемых коммерческих операций позволяет руководству отслеживать и контролировать ход выполнения работ.

Благодаря современному программному обеспечению работа бухгалтеров сегодня во многом автоматизирована, что помогает достичь продуктивной работы. Показателями качественной работы бухгалтера фирмы ООО АА «Аудит – Актив» можно выделить следующее:

-

ведение бухгалтерского учета в соответствии с требованиями законодательства Российской Федерации; -

ведение бухгалтерского учета для целей налогообложения; -

своевременная подготовка отчетов для руководства; -

своевременный расчет и выплата заработной платы сотрудникам; -

низкие затраты на ведение бухгалтерского учета; -

оптимальный уровень загруженности бухгалтеров; -

отсутствие ошибок, снижающих эффективность управления предприятием или приводящих к нанесению ей ущерба.