Файл: Практикум 1 На тему " Финтех опыт банка Тинькофф " Выполнил студент группы дбю101.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.01.2024

Просмотров: 74

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Негосударственное образовательное частное

учреждение высшего образования

«Московский финансово-промышленный университет «Синергия»

Лабораторный практикум № 1

На тему: “Финтех: опытбанкаТинькофф "

Выполнил студент группы ДБЮ-101

Жусупова Беназир Проверил: Акимов А.П.

Москва

2023

Задания:

1. Охарактеризуйте степень распространения института финтеха в мире. Результат представьте в табличной или графической форме.

2. Назовите и охарактеризуйте модели цифровых банков.

3. Изучите и опишите динамику капитализации Тинькофф Банка.

4. Сравните расходы на цифровую трансформацию Тинькофф Банка, Яндекс. Деньги, ВТБ, Сбербанка, JP Morgan и Bank of America за 20182020гг. и сделайте выводы.

5. Сравните стратегии развития экосистем Сбербанка и Тинькофф Банка.

6. Выясните, почему по версии Global Finance Тинькофф инвестиции являются лучшим в мире инвестиционным сервисом. Опишите его преимущества.

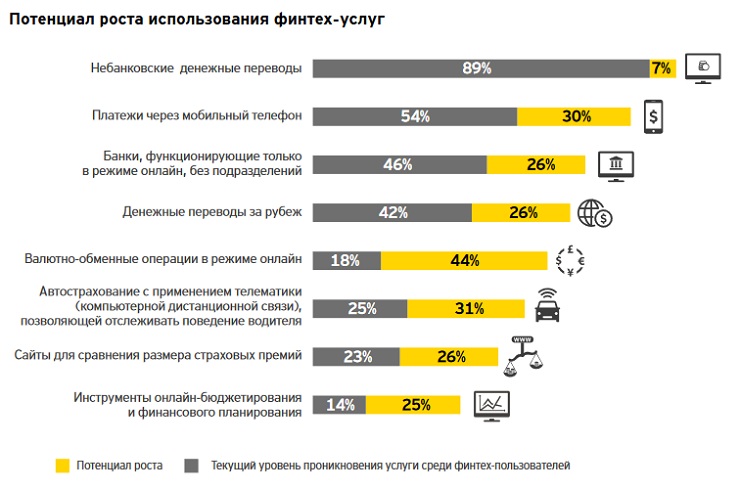

Задание 1 Охарактеризуйте степень распространения института финтеха в мире. Результат представьте в табличной или графической форме.

Выводы по заданию 1: Уровень проникновения финтех-сервисов вырос до 87% в 2022

Задание 2 Назовите и охарактеризуйте модели цифровых банков.

Цифровой банк — банк без отделений, функционирующий с использованием модели электронного оборота. Цифровая сеть является основой цифрового банка, а колл-центр, интернет-банкинг, мобильный банкинг и отделения — всего лишь вспомогательное дополнение к заложенному фундаменту. На протяжении 2015—2020 гг. в Европе наблюдается быстрый рост цифровых банков. Хотя американские банки-конкуренты появляются более медленными темпами. Традиционные банки США десятилетиями доминируют в сфере банковского обслуживания физических лиц. Тем не менее, новые банки-претенденты предлагают альтернативу, в которой используются передовые инновации в цифровых технологиях, чтобы предоставлять клиентам более удобные и полезные услуги. Цифровые банки предоставляют полностью цифровую услугу, доступную через приложения или настольный компьютер. Это означает, что у них нет физических ответвлений. Тем не менее, доступность 24/7, оперативное обслуживание клиентов и бесчисленные функции, помогающие управлять финансами и защищать безопасность, означают, что для этого типа услуг не нужны физические отделения .

Создатели необанков бросили вызов классической банковской системе, а именно обслуживанию розницы. Смысл необанка заключается в том, что необанк на основе своего мобильного приложения должен отличаться высокой технологичностью проводимых банковских операций, которая обеспечивается собственной высокотехнологичной IT-инфраструктурой. Именно собственная высокотехнологичная IT-инфраструктура необанка является основой для создания инновационных банковских продуктов и процессов, интеграции баз данных и коллабораций с другими сервисами, позволяющая быстро адаптироваться к изменениям. Если на изначальном уровне этого не заложено, то такой необанк сразу имеет все риски своего быстрого вытеснения с рынка после определённого периода посла своего запуска и продвижения. 27 АВГУСТА 2021 Г. | PRESS RELEAS.

Москва, 27 августа 2021 г. — BCG проанализировали показатели цифровых банков (операции в которых производится исключительно в цифровом формате) и отметили, что лишь 13 из них прибыльны, что составляет около 5% от общего числа игроков, а 10 из них находятся в Азиатско-Тихоокеанском регионе. При этом на Европу приходится всего 3 цифровых банка, а в Америках таких банков не оказалось ни одного.

«Прибыльные цифровые банки, как мы видим, создали очень сильные предложения с точки зрения розничного кредитования. Четыре из них вообще вошли в банковское дело из сферы цифровых платежей», - отмечает старший партнер и управляющий директор BCG, глава экспертной практики по финансовому сектору в России и СНГ Наталья Геращенко, - «Другим объединяющим фактором для лидеров является или поддержка со стороны крупной устоявшейся компании со значительным опытом ведения бизнеса или наличие крупной экосистемы. Эта поддержка дает несколько преимуществ, включая узнаваемость бренда, клиентскую базу и обширные данные для анализа и настройки клиентских путей», говорит она.

В частности, как отмечают авторы исследования для успеха критически важны три фактора: использование существующих активов, быстрое масштабирование цифровых операций и поддержание прогресса с течением времени, что особенно важно в условиях нарастающего уровня конкуренции с традиционными банками, которые также начали инвестировать в клиентский опыт и развитие экосистем.

С точки зрения долгосрочных перспектив, для успешного создания и масштабирования цифрового банка авторы отчета предлагают сосредоточить внимание на трех столпах успеха, которые стимулируют взаимодействие с клиентами и обеспечивают критически важную гибкость бизнеса: одержимость клиентами, масштабируемые и гибкие технологии, а также гибкая организация и управление.

| Модели | Первая модель Модель «А» | Вторая модель Модель «B» | Третья модель Модель «C» | Четвертая модель Модель «D» | Пятая модель Модель «E» |

| Основные характеристики | Работают на своих банковских лицензиях Организуют комплексное обслуживание клиентов как по предоставлению банковского продукта, так и по технологическому обеспечению процесса | Работают на своих ограниченных лицензиях (Цифровой банк с фокусом на платежных операциях) У представителя этой модели ограниченный спектр деятельности: он может заниматься расчетно-кассовыми операциями, эквайрингом, выпуском собственных карт, но не может выдавать кредиты и принимать денежные средства на депозиты. | Используют лицензию банка, филиалом которого являются (Цифровой филиал традиционного банка) За предоставление непосредственно банковской услуги отвечает головная компания, а необанк по сути является техническим решением обеспечения клиентского сервиса. | Объединяет цифровые банки, которые позиционируются как продукт компании (в т.ч. корпоративный стартап) При этом компания необязательно является кредитной организацией. У таких виртуальных банков два пути: либо использовать лицензию своей компании (если она является банком), либо использовать лицензию банка-партнера. | Включаем цифровые банки, функционирующие как независимые стартапы и, одновременно, самостоятельные юридические лица. |

| Примеры | Тинькофф Банк МодульБанк Банк131 | Яндекс.Деньги | банк Точка (филиал Киви Банк и ФК Открытие) ДелоБанк (филиал СКБ-банка) | Просто Банк, банк «Сфера», Мегафон Банк, а также проект Эльба Банк. | Talkbank |

Выводы по заданию 2:

В итоге настоящий цифровой банк должен оптимизировать взаимодействие с клиентами, продукты, процессы и данные вокруг цифровых технологий. Успешные цифровые банки привлекательны на «фронт-энде», а также эффективны в цифровом отношении на «бэк-энде»

Задание 3 Изучите и опишите динамику капитализации Тинькофф Банка

«Тинько́фф Банк» — российский коммерческий банк, сфокусированный полностью на дистанционном обслуживании, не имеющий розничных отделений. Крупнейший в мире онлайн-банк по количеству клиентов. Штаб-квартира банка расположена в Москве.

По состоянию на октябрь 2020 года «Тинькофф Банк» занимает 16-е место по объёму активов и 14-е — по собственному капиталу среди российских банков. Банк имеет долгосрочные рейтинги «BB-» от агентства Fitch Ratings, «B1» от Moody’s, «A (RU)» от АКРА «ruA» (прогноз «стабильный») от «Эксперт РА»

На сентябрь 2020 года «Тинькофф Банк» — третий среди российских банков в секторе розничных продуктов по востребованности у населения

В октябре 2021 года «Тинькофф банк» был включён ЦБ РФ в перечень системно значимых кредитных организаций благодаря росту банка выше рынка и размеру клиентской базы

Банк был основан предпринимателем Олегом Тиньковым в декабре 2006 года под названием «Тинькофф Кредитные Системы». По словам Тинькова, он заинтересовался моделью дистанционного обслуживания американского банка Wells Fargo и монолайнера Capital One, специализирующегося на банковских картах. Вместе с консультантами из Boston Consulting Group он пришёл к выводу, что модель дистанционного кредитного банка может работать и в России. Для получения лицензии на банковскую деятельность он приобрёл «Химмашбанк» — небольшой кэптивный банк, занимавшийся обслуживанием предприятий из химической и фармацевтической отрасли. Предприниматель вложил в открытие «банка без отделений» 70 млн долларов США из своего восьмидесятимиллионного состояния

Выводы по заданию 3:

Для большинства респондентов достигнутые положительные эффекты от цифровиза-ции заключаются в снижении трудозатрат (34%), повышении эффективности процес-сов и производительности (30% и 25%), повышении скорости адаптации к внешним изменениям (24%), создании новых бизнес-моделей (24%), а также повышении кон-курентоспособности (22%).

Цифровая трансформация банков непосредственно связана с развитием их экосистемы, включающей множество небанковских активов, собранных на единой технологической платформе.

Задание 4 Сравнительный анализ стратегии развития экосистем Сбербанка и Тинькофф Банка

По частоте использования услуг розничными клиентами лидируют Сбербанк, ВТБ, «Тинькофф банк», Альфа-банк и «Почта банк». Такой вывод сделан в исследовании предпочтений розничных клиентов банков, проведенном компанией «Делойт» в СНГ на основании опроса более 5000 респондентов из 200 городов России.

«Делойт» в СНГ выявила факторы, влияющие на выбор банка для обслуживания, а также оценила влияние используемых банками бизнес-моделей на активность клиентов.

Согласно результатам опроса, большинство клиентов (61%) стараются выбрать банк с наиболее привлекательными условиями, однако при этом они учитывают такие факторы, как надежность (56% респондентов), удобство сервисов (49%) и качество обслуживания (45%). Наиболее часто клиенты обращаются в банк за дебетовыми картами и накопительными счетами/вкладами (49 и 30% соответственно), а также кредитными картами (26%).

Характерно, что размер розничного портфеля не дает гарантии популярности у клиентов. «В текущих рыночных условиях стоимость одних и тех же продуктов в разных банках по всей стране отличается незначительно. В связи с этим конкурируют банки в основном за счет различий в моделях бизнеса. Лидерами становятся игроки, чье ценностное предложение наиболее соответствует потребностя

Так, например, Газпромбанк занимает всего лишь 8-е место по популярности у розничных клиентов (5,9% опрошенных воспользовались услугами банка за последние 30 дней) на фоне 4-го места по объему розничного портфеля. Авторы исследования связывают это с недавним (пару лет назад) выходом банка на розничный рынок.

Розничный портфель «Почта банка» существенно меньше, чем у лидеров – Сбербанка и ВТБ, он занимает лишь 10-е место по объему привлеченных средств, а по популярности банк находится на 5-м месте. «Банк имеет наибольшее число точек присутствия по всей России (19 000), открытых на базе МФЦ и отделений «Почты России», что помогает привлекать клиентов даже в самых отдаленных регионах», – поясняют авторы исследования.

Как отмечает президент – председатель правления «Почта банка» Дмитрий Руденко, среди преимуществ, которые ценят клиенты, не только широкая сеть по всей стране, точки обслуживания рядом с домом, простые и понятные продукты и удобное приложение. «Еще одно наше преимущество – мы современный инновационный банк. Практически любую услугу можно получить удаленно – с помощью мобильного приложения или интернет-банка», – пояснил Руденко.