Добавлен: 03.02.2024

Просмотров: 47

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПЕНЗЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Кафедра «Экономика и финансы»

Курсовая работа

по дисциплине «Экономика предприятия»

на тему «Оборотные средства предприятия»

Направление подготовки – 38.03.01 Экономика

Профиль подготовки – Бухгалтерский учет, анализ и аудит

Выполнил студент:______Антонова А. Д.

Группа: 16ЭЭ3

Руководитель:

ст. преподаватель_______Кузнецова Т. В.

Работа защищена с оценкой_____________

Преподаватель ______________

Дата защиты________________

2017

Оглавление

Введение 2

1.Оборотные средства предприятия 4

1.1.Понятие оборотных средств 4

1.2. Состав и структура оборотных средств предприятия 4

2.Анализ оборотных средств организации 7

2.1.Нормирование оборотных средств предприятия 7

2.2.Анализ использования оборотных средств предприятия. 14

3.Кругооборот оборотных средств 18

3.1.Показатели оборачиваемости 18

3.2.Методы определения потребности в оборотных средствах 20

Заключение 27

Список использованной литературы 30

Введение

Обязательным условием осуществления предприятием хозяйственной деятельности является наличие оборотных средств.

К оборотным средствам предприятия относятся активы со сроком полезного использования менее одного года: запасы во всех ОРОРШЕХ, средства в расчетах (дебиторская задолженность), денежные средства.

В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства работают в одном производственном цикле и полностью переносят свою стоимость на готовый продукт.

В зависимости от использования оборотных средств в сфере производства или в сфере обращения они подразделяются на оборотные фонды и фонды обращения.

Наличие достаточных оборотных средств у предприятия – есть обязательное условие для нормального функционирования его в условиях рыночной экономики.

Определение рациональной потребности в оборотных средствах достигается нормированием отдельных элементов оборотных средств (производственных запасов, незавершенного производства, расходов будущих периодов, готовой продукции) и оборотных средств по предприятию в целом.

Эффективная работа предприятия – это достижение максимальных результатов при минимальных затратах. Поэтому улучшение использования оборотных фондов – одна из важнейших задач предприятия. Чем лучше используется сырье, топливо, основные и вспомогательные материалы, тем меньше их расходуется для выработки определенного количества продукции, тем выше возможность увеличения объема производства и получения высокой прибыли.

Цель данной курсовой работы – изучение состава, структуры оборотных средств и эффективности использования оборотных средств на предприятиях.

Задачи курсовой работы:

-

рассмотреть понятие «оборотные средства», их состав и структуру; -

охарактеризовать особенности нормирования оборотных средств; -

обосновать эффективность использования оборотных средств за счет ускорения их оборачиваемости и высвобождении из оборота.

Предмет исследования – оборотные средства предприятия.

Актуальность и востребованность изучаемой темы очевидна, т.к. оборотные средства предприятия являются важнейшими условиями функционирования предприятия.

-

Оборотные средства предприятия

-

Понятие оборотных средств

Производственная деятельность предприятия наряду с основными средствами обеспечивается предметами труда – сырьем, материалами, топливом, энергией и др. Технологический процесс изготовления продукции представляет собой последовательное превращение производственных запасов в элементы незавершенного производства, полуфабрикаты и готовую продукцию. Цикл завершается реализацией готовой продукции и поступлением денежных средств на счета предприятия. Однако это не означает, что началу нового производственного цикла должно обязательно предшествовать завершение предыдущего кругооборота средств. На практике процесс производства идет непрерывно, постоянно что-то покупается, изготавливается, продается, опять покупается. Это обстоятельство является непременным условием непрерывности производственного процесса.

Итак, обязательным условием осуществления предприятием хозяйственной деятельности является наличие оборотных средств.

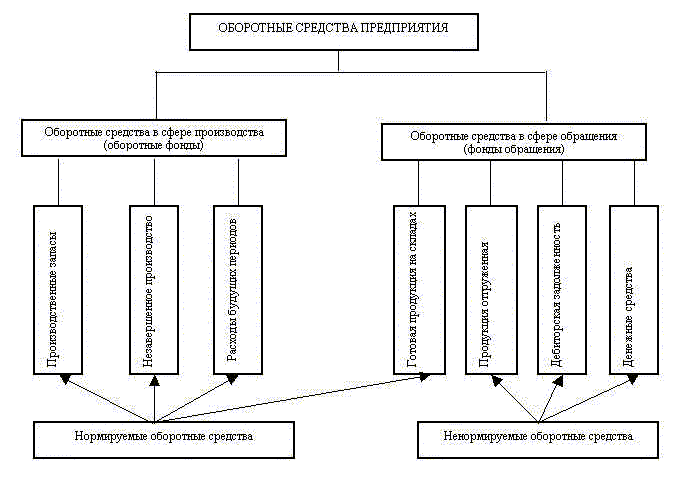

Оборотные средства – это совокупность оборотных фондов и фондов обращения. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации.

-

Состав и структура оборотных средств предприятия

Оборотные производственные фонды предприятий состоят из трех частей:

-

производственных запасов; -

незавершенного производства и полуфабрикатов собственного изготовления; -

расходов будущих периодов.

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. Они состоят из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары, запасных частей для ремонта основных фондов.

Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов – это не вещественные элементы оборотных средств, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода (например на разработку новых технологий).

Фонды обращения состоят из следующих элементов:

-

готовая продукция на складах; -

товары в пути (отгруженная продукция); -

денежные средства; -

средства в расчетах с потребителями продукции.

Р

исунок 1 – Оборотные средства предприятия

Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств.

Структура оборотных средств на предприятиях различных отраслей промышленности далеко не одинакова и зависит от многих факторов:

-

специфики предприятия. Так на предприятиях горной промышленности большая доля расходов будущих периодов. Там, где процесс производства продукции быстрый имеет место большой удельный вес производственных запасов. А на предприятиях с длительным производственным циклом велика доля расходов будущих периодов; -

качества готовой продукции. Так выпуск продукции низкого качества ведет к резкому повышению доли готовой продукции на складах -

ускорения научно-технического прогресса. Так внедрение новой передовой техники и технологии, безотходного производства быстро влияет на снижение доли производственных запасов в структуре оборотных средств; -

уровня специализации, кооперирования, концентрации и комбинирования производства; -

других факторов.

Например, особенностью структуры оборотных средств в легкой промышленности является высокий удельный вес производственных запасов (сырье, полуфабрикаты – до 70 %). В химической промышленности высока доля расходов будущих периодов – до 9 %. В машиностроении по сравнению с промышленностью в целом доля производственных запасов ниже, а незавершенного производства и полуфабрикатов собственного изготовления – выше. Это обусловлено тем, что в машиностроении производственный цикл более длительный, чем в среднем по промышленности.

Анализ структуры оборотных средств на предприятии характеризует финансовое состояние работы предприятия на данный период. Например, повышение доли незавершенного производства указывает на отвлечение оборотных средств из оборота. Увеличение количества готовой продукции на складе говорит о снижении объема реализации. А большое увеличение дебиторской задолженности также свидетельствует об ухудшении финансового состояния данного предприятия. На финансовое состояние предприятие оказывает сильное влияние инфляция. Темпы инфляционного обесценивания оборотных средств приводят к занижению себестоимости и перетоку их в прибыль, где происходит распыление оборотных средств на налоги, непроизводственные расходы. Прибыль предприятия целесообразно направлять на дополнение оборотных средств.

В конечном итоге перечисленные факторы ведут к уменьшению прибыли предприятия.

-

Анализ оборотных средств организации

-

Нормирование оборотных средств предприятия

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств.

Цель нормирования – определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения.

Потребность в оборотных средствах определяется предприятием при составлении финансового плана. Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, форм расчета.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в оборотных средствах положена смета затрат на производство продукции (услуг, работ) на планируемый период. Для определения норматива принимается во внимание среднесуточный расход нормированных элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство; по незавершенному производству – исходя из себестоимости валовой или товарной продукции; по готовой продукции – на основании производственной себестоимости товарной продукции.

Процесс нормирования состоит из нескольких последовательных этапов. Норма – это относительная величина соответствующая объему запаса каждого элемента оборотных средств. Нормы устанавливаются в ДНЯХ запаса и означают длительность периода, который обеспечивают данным видом материалов. Например, месячный ЗАНОС (22 раб. дн.) должен быть обеспечен запасами на производство в течение 22 рабочих дней.

В процессе нормирования устанавливаются частные и совокупные нормативы элементов. К частным относятся нормативы оборотных средств в производственных запасах (сырье, материалы, покупные полуфабрикаты, комплектующие изделия, топливо и др.); в незавершенном производстве (полуфабрикаты собственного производства); в расходах будущих периодов; готовых изделиях.

Норматив отдельного элемента оборотных средств рассчитывается по формуле:

, где:

, где: - норматив собственных средств по элементу;

- норматив собственных средств по элементу; - оборот по данному элементу за период;

- оборот по данному элементу за период; - продолжительность периода;

- продолжительность периода; - норма оборотных средств по данному элементу;

- норма оборотных средств по данному элементу; – однодневный расход по данному элементу.

– однодневный расход по данному элементу.Однодневным расходом для отдельных элементов производственных запасов считается сумма затрат по соответствующей статье производства за квартал, деленная на 90

Совокупный норматив оборотных средств определяется путем сложения частных нормативов.

Итак, норматив оборотных средств – это денежное выражение минимального запаса материальных ценностей необходимых для нормальной хозяйственной деятельности предприятия.

Методы нормирования оборотных средств. Применяются следующие основные методы нормирования оборотных средств:

-

метод прямого счета. Он дает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне развития предприятия, транспортировке материалов, расчетов между предприятиями. Этот метод очень трудоемкий, но позволяет наиболее точно рассчитывать потребности предприятия в оборотных средствах. -

аналитический метод. Метод применяется в том случае, если нет существенных изменений в условиях работы предприятия по сравнению с предшествующим периодом. Учитываются темпы роста объема производства с размером нормируемых оборотных средств в предшествующем периоде. Запасы корректируются, излишние исключаются. -

коэффициентный метод. Норматив оборотных средств определяется на базе норматива оборотных средств предшествующего периода путем внесения в него изменений в сфере производства, снабжения, реализации продукции и расчетов.