Файл: Анализ эффективности работы системы снабжения мебельного предприятия с помощью коэффициентного метода.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 59

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Анализ эффективности работы системы снабжения мебельного предприятия с помощью коэффициентного метода

Особенности проведения анализа состояния системы снабжения мебельного предприятия коэффициентным методом.

Коэффициенты — показатели, представляющие отношение двух однородно исчисленных величин, — широко используются в экономике, они позволяют сравнивать различные периоды деятельности одной компании и результаты ее деятельности со средними по отрасли.

Для анализа работы системы снабжения на предприятии часто рассчитывают коэффициенты, характеризующие эффективность использования материальных ресурсов и уровень материальных затрат: коэффициент обеспеченности материальными ресурсами по плану и фактически, коэффициент неравномерности поставок, материалоотдача, материалоемкость, коэффициент соотношения темпов роста объема производства и материальных затрат, удельных вес материальных затрат в себестоимости продукции, оборачиваемость запасов и оборотных средств и пр.

Однако данные показатели скорее характеризуют сам материальный поток, нежели эффективность работы звеньев логистической цепи, обеспечивающих движение этого материального потока, в частности системы снабжения.

Под снабжением будем понимать организационную функцию и соответствующую ей организационную структуру по обеспечению предприятия сырьем, материалами, комплектующими, инструментами и пр.

Организация снабжения в компаниях, занимающихся производством мебели, зависит от их размера: на небольшом предприятии или при индивидуальном производстве все закупки может совершать один сотрудник, на средних и крупных предприятиях или при серийном производстве может быть создан специальный отдел (служба).

Процесс снабжения не ограничивается только лишь закупкой необходимых материальных ресурсов. В словаре бизнес-терминов «закупка» трактуется как приобретение товаров крупными партиями, как на внешнем, так и на внутреннем рынках, при этом процессу закупки предшествуют анализ конъюнктуры рынка, разработка закупочной политики, т. е. под закупкой понимают фактическое приобретение материальных ресурсов.

Термин «снабжение» имеет более широкое значение. Он может включать различные типы приобретений (закупку, аренду, выполнение по контракту и т. д.), а также связанные с этим операции (активности): выбор поставщиков, проведение переговоров, согласование условий, экспедирование, мониторинг показателей работы поставщиков, грузопереработку материалов, транспортировку, складирование и приемку товаров, полученных от поставщиков).

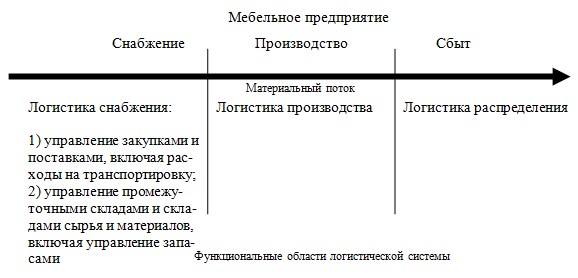

На рисунке 1 показано место логистики снабжения в логистической системе предприятия.

Рис. 1. Место логистики снабжения в логистической системе предприятия

Таким образом, целесообразно рассматривать эффективность функционирования системы снабжения предприятия с точки зрения эффективности управления ее составными частями: управление закупками и поставками (включая транспортировку материальных ресурсов) и управление складским хозяйством, включая управление запасами.

Первый элемент системы снабжения — управление закупками — комплекс взаимосвязанных функций, реализуемых в процессе приобретения материальных ресурсов.

Специалист, занимающийся вопросами закупок, решает следующие задачи: планирование потребности в материальных ресурсах; приобретение материальных ресурсов надлежащего качества по наиболее выгодным ценам; взаимодействие и поддерживание отношений с надежными поставщиками; извлечение максимальной выгоды для фирмы; сотрудничество с другими отделами предприятия; снижение трансакционных издержек на закупки, а также доли расходов на закупки в общих логистических издержках и др.

Планирование потребности в материальных ресурсах — одна из важнейших функций системы снабжения. На основе планов поставок формируется годовой бюджет закупок, его выполнение или невыполнение будет являться показателем эффективности работы специалиста по закупкам.

Коэффициент выполнения плана поставок можно рассчитать по формуле 1 (таблица 1), он показывает степень выполнения плана поставок за рассматриваемый период, может рассчитываться по отдельному поставщику, по отдельной номенклатурной группе или в целом по предприятию.

Таблица 1 - Показатели, используемые для оценки эффективности управления закупками на мебельном предприятии

| Параметр | Формула |

| Коэффициент выполнения плана поставок | где, Пф — фактические поставки за период, тыс. рублей (раз за период); Пп — плановые поставки за период, тыс. рублей (раз за период); МРф — фактически поступившие материальные ресурсы за период, тыс. рублей (в нат. ед.); МРп — плановое поступление материальных ресурсов за период, тыс. рублей (в нат. ед.). |

| Доля оперативных закупок в общих закупках предприятия. | где, МРоз — материальные ресурсы, приобретенные оперативно за рассматриваемый период, тыс. рублей; МРобщ — все материальные ресурсы, приобретенные за рассматриваемый период, тыс. рублей. |

| Индекс цен | где, Σq1p1 — приобретенные материальные ресурсы по отдельным номенклатурным группам в ценах местных поставщиков (при оперативной закупке) за рассматриваемый период, тыс. рублей; Σq1p0 — приобретенные материальные ресурсы по отдельным номенклатурным группам в ценах поставщиков-производителей за рассматриваемый период, тыс. рублей. |

| Удельный вес расходов на закупку материальных ресурсов в общей стоимости материальных ресурсов | где, Зз — затраты на закупку материальных ресурсов, включая сбор информации о поставщиках, приобретение каталогов, командировки с целью заключения договоров, ведение переговоров и пр. за период, тыс. рублей; Зобщ — общие затраты на приобретение материальных ресурсов, включая их стоимость, затраты на закупку, транспортировку и пр., тыс. рублей. |

| Удельный вес транспортных затрат в структуре общих затрат на закупку материальных ресурсов | где, Зт — транспортные затраты на доставку материальных ресурсов, включая услуги транспортной компании, экспедирование, страхование, разгрузочно-погрузочные работы, оплата труда водителю-экспедитору при оперативных закупках и пр., тыс. рублей. |

| Доля затрат на приобретение материальных ресурсов в структуре затрат на снабжение или в структуре общих логистических издержек | где, Зс — затраты на снабжение, тыс. рублей; ЛИ — логистические издержки, тыс. рублей. |

| Коэффициент соотношения темпов роста затрат на приобретение материальных ресурсов на единицу готовых изделий и заработной платы персонала, занимающегося закупками на предприятии | где, Трзз — темп роста затрат на приобретение материальных ресурсов на единицу готовых изделий, %; Трзп — темп роста затрат на заработную плату персонала, занимающегося закупками на предприятии, %. |

Большое количество мебельных компаний работают по принципу позаказного производства, в таком случае планы поставок являются достаточно условным документом, потому как основная часть материальных ресурсов приобретается оперативно (по мере поступления заказов). Оперативные закупки на таких предприятиях — одна из важных проблем системы снабжения. Часто возникает ситуация, когда цены на материальные ресурсы на местном рынке превышают цены поставщиков-производителей в 2–3 раза, что вызывает значительное увеличение стоимости готовых изделий. Тем не менее, целесообразно приобретать партиями те материальные ресурсы, которые формируют большую часть стоимости изделия: материалы и комплектующие, входящие в группу А (при использовании АВС-анализа).

В связи с этим, одним из показателей эффективности работы специалиста по закупкам является коэффициент — доля оперативных закупок в общих закупках предприятия (формула 2 таблица 1).

Данный коэффициент показывает, какой способ закупок преобладает на предприятии. Большое количество оперативных закупок еще не свидетельствует о неэффективной работе системы снабжения. Во сколько раз изменилась стоимость продукции в результате приобретения материальных ресурсов оперативным способом, а не партиями у территориально отделенных поставщиков демонстрирует такой показатель как индекс цен (формула 3 таблица 1), его значение показывает, сколько процентов составил рост себестоимости изделий из-за приобретения материальных ресурсов оперативным способом.

Однако задачей специалиста по закупкам является приобретение материальных ресурсов не только по выгодным ценам, но и с наименьшими трансакционными издержками. Трансакционные издержки — издержки, сопровождающие взаимоотношения экономических агентов: издержки сбора и обработки информации, издержки проведения переговоров и принятия решений, издержки контроля и пр.

Эффективность работы специалиста по закупкам с точки зрения возникновения трансакционных издержек можно оценить с помощью такого показателя как удельный вес расходов на закупку материальных ресурсов в общей стоимости материальных ресурсов (формула 4 таблица 1).

При расчете данного коэффициента целесообразно рассматривать только стоимость материальных ресурсов, приобретенных партиями у территориально отдаленных поставщиков, без учета оперативных закупок, поскольку трансакционные издержки возникают при заключении контрактов, а оперативные закупки совершаются, как правило, без предварительных договоров.

Удельные расходы на закупку материальных ресурсов следует рассчитывать по отдельному поставщику, по отдельной номенклатурной группе и по предприятию в целом.

Данный показатель характеризует величину логистических издержек, возникающих при осуществлении закупки у территориально отдаленных поставщиков.

Перемещение материальных ресурсов от поставщика на склад предприятия является причиной возникновения транспортных расходов. Расчет такого показателя как удельный вес транспортных затрат в структуре общих затрат на закупку материальных ресурсов позволяет сделать вывод о том, насколько рационально происходит выбор перевозчика при приобретении материалов и комплектующих (формула 5 таблица 1).

Главная задача специалиста отдела закупок — приобретение материальных ресурсов по выгодным ценам с минимальными логистическими издержками, поэтому наиболее общим показателем эффективности работы подсистемы закупок с точки зрения возникновения логистических издержек является такой показатель, как доля затрат на приобретение материальных ресурсов в структуре затрат на снабжение или в структуре общих логистических издержек (формула 6 таблица 1).

Коэффициент необходимо рассматривать в динамике и соотносить с объемом изготовленных изделий.

Снижение доли затрат на приобретение материальных ресурсов на одно изделие будет свидетельствовать об эффективной работе специалиста по закупкам, однако, на наш взгляд, целесообразно сравнивать темп роста данного показателя с темпом роста заработной платы персонала, занимающегося закупками на предприятии (формула 7 таблица 1).

Если К1 < 1, то можно говорить об эффективной работе службы закупок на предприятии, если К1 > 1, а увеличение затрат на закупку материальных ресурсов не вызвано объективными причинами (повышение цен в целом по отрасли), то следует говорить о низкой эффективности работы службы закупок на предприятии.

Второй элемент системы снабжения — управление складским хозяйством, а именно промежуточными складами (при наличии производственной сети у предприятия) и складами сырья и материалов, поскольку издержки, связанные с содержанием складов готовой продукции, учитываются в системе распределительной логистики.

Склад сырья и материалов является одним из важнейших элементов логистической системы мебельного предприятия, объективная необходимость в специально обустроенном месте для содержания запасов возникает на стадии движения материального потока от поставщика к производственному цеху, где и происходит переработка материальных ресурсов.

Одна из целей анализа управления складами сырья и материалов — поиск резервов сокращения складских издержек. Складские издержки, по большей части являются затратами постоянными, слабо зависящими от объема производимой продукции, к ним относят: затраты на содержание складов, затраты на оплату труда складского персонала, недостачу продукции в пределах естественной убыли, административно-управленческие расходы.

Затраты на содержание складов включают в себя амортизацию складских зданий и оборудования, затраты на профилактический ремонт, расходы на отопление, электроэнергию и водоснабжение, расходы на страхование зданий, их охрану, арендную плату и пр.

Для анализа данного вида затрат используют такой коэффициент, как удельный вес затрат на содержание складов в общих складских издержках (формула 8). Данный показатель необходимо рассматривать в динамике, а если предприятие располагает сетью складов, то по каждому складу отдельно для получения более детальной информации.

Также целесообразно рассчитывать темп роста коэффициента — положительная тенденция будет являться основанием для проведения дополнительного анализа причин, вызвавших увеличение удельного веса затрат на содержание складского хозяйства.

Показатели, используемые для оценки эффективности управления складским хозяйством на мебельном предприятии:

1. Удельный вес затрат на содержание складов в общих складских издержках:

где, Зсс — затраты на содержание склада, тыс. рублей;

СИ — складские издержки, тыс. рублей

2. Коэффициент соотношения темпов роста затрат на содержание складов и эффективности использования складской площади

где, Трсс — темп роста затрат на содержание складов за рассматриваемый период, %;

Трсп – темп роста эффективности использования складской площади и/или складского объема, %.

3. Удельный вес затрат на оплату труда складского персонала: