Добавлен: 04.02.2024

Просмотров: 57

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Динамика основных экономических показателей деятельности АО Авиакомпания "Якутия" за 2018-2021 гг. представлена в таблице 2

Таблица 2 Динамика основных экономических показателей деятельности АО Авиакомпания "Якутия" за 2018-2021 гг.

| | | | | | | | | |

| Показатели | Изменение в 2019 г. к 2018г. | Изменение в 2020 г. к 2019г. | Изменение в 2021 г. к 2020г. | Изменение в 2021 г. к 2018г. | | | | |

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Выручка от реализации | 63976 | 3,23 | 679 086 | 33,21 | 635 182 | 23,32 | 1378244 | 69,58 |

| Себестоимость | 289134 | 16,91 | 621 581 | 31,10 | 640 694 | 24,45 | 1551409 | 90,74 |

| Прибыль чистая | 1524 | -10,46 | 18 794 | -144,09 | -216 | -3,76 | 20102 | -138,00 |

| Дебиторская задолженность | 54563 | 16,95 | 66 386 | 17,63 | 14 457 | 3,26 | 135406 | 42,07 |

За 2018-2021 темпы роста себестоимости (+90.74%) опережают темпы роста выручки (+69.58%), что является негативным моментом деятельности компании. В 2021 году по сравнению с 2020 годом ситуация изменилась, темп роста себестоимости опережает темп роста выручки, 24,45 % и 23,32 % соответственно.

Наблюдается зависимость предприятия от заемных средств, кредиторская задолженность по итогам 2021 года составила 353010 тыс. рублей. Дебиторская задолженность за анализируемый период значительно увеличилась на 135406 тыс. рублей или на 42.07 %, и по итогам 2021 года составила 457303 тыс. рублей.

Прибыль как основной показатель деятельности предприятия за период значительно сократился более чем на 135 %. Это объясняется тем, что за период 2018-2021 гг. компанией привлечен значительный объем заемных средств с целью финансирования новых проектов, что привело к снижению чистой прибыли за счет оплаченных процентов.

2.2 Вертикальный и горизонтальный анализ АО «Авиакомпания «Якутия»

Таблица 3.. -Вертикальный и горизонтальный анализ имущества АО «Авиакомпания «Якутия»

Проведя вертикальный и горизонтальный анализ имущества предприятия АО «Авиакомпания «Якутия» можно сделать следующие выводы. Что касается 2019 года: наибольший удельный вес занимают оборотные активы предприятия - 77,79%, что показывает эффективное использования оборотного капитала. Наибольший удельный вес внутри группы занимают запасы и составляют 45,32% – это медленно реализуемые активы предприятия, т.е. мало ликвидные. Наименьший удельный вес в группе занимает дебиторская задолженность и составляет 15,48%. Это положительно влияет на предприятие, так как скорость обращение дебиторской задолженности в данной ситуации не мала. Наименьший удельный вес занимают внеоборотные активы и составляют лишь 22,21%. Внутри группы внеоборотных активов наибольший удельный вес занимают основные средства предприятия.

Наименьший – нематериальные активы. В последующие года заметно уменьшение удельного веса внеоборотных активов, но динамика преобладания наибольшего и наименьшего удельного веса внутри группы остается такой же. Что касается 2020 года: наибольший удельный вес занимают оборотные активы и составляют 82,17%. Наблюдается положительная динамика, т.е. с 2019 по 2020 года оборотные активы предприятия увеличились на 937490 тыс.руб.

Наибольший удельный вес в группе занимают запасы и составляют 33,87%. Удельный вес запасов уменьшился, значит ликвидность предприятия незначительно, но возросла. Наименьший удельный вес в группе занимают денежные активы предприятия, что отрицательно влияет на динамику предприятия, так как именно деньги являются абсолютно ликвидными активами предприятия.

Что касается 2021 года: наибольший удельный вес занимают оборотные активы, которые опять же возросли и стали составлять 83,17%. Наибольший удельный вес внутри группы занимают запасы, которые возросли по сравнению с 2019 годом на

1202604тыс.руб. Наименьший удельный вес занимают денежные активы, которые значительно уменьшились.

В целом имущество предприятия увеличилось, так как темп прироста составил 53%. Предприятие не стоит на месте, оно развивается. Данное положение дел связано с модернизацией, реконструкцией, техническим перевооружением предприятия.

Таблица 4. Вертикальный и горизонтальный анализ капитала АО «Авиакомпания «Якутия»

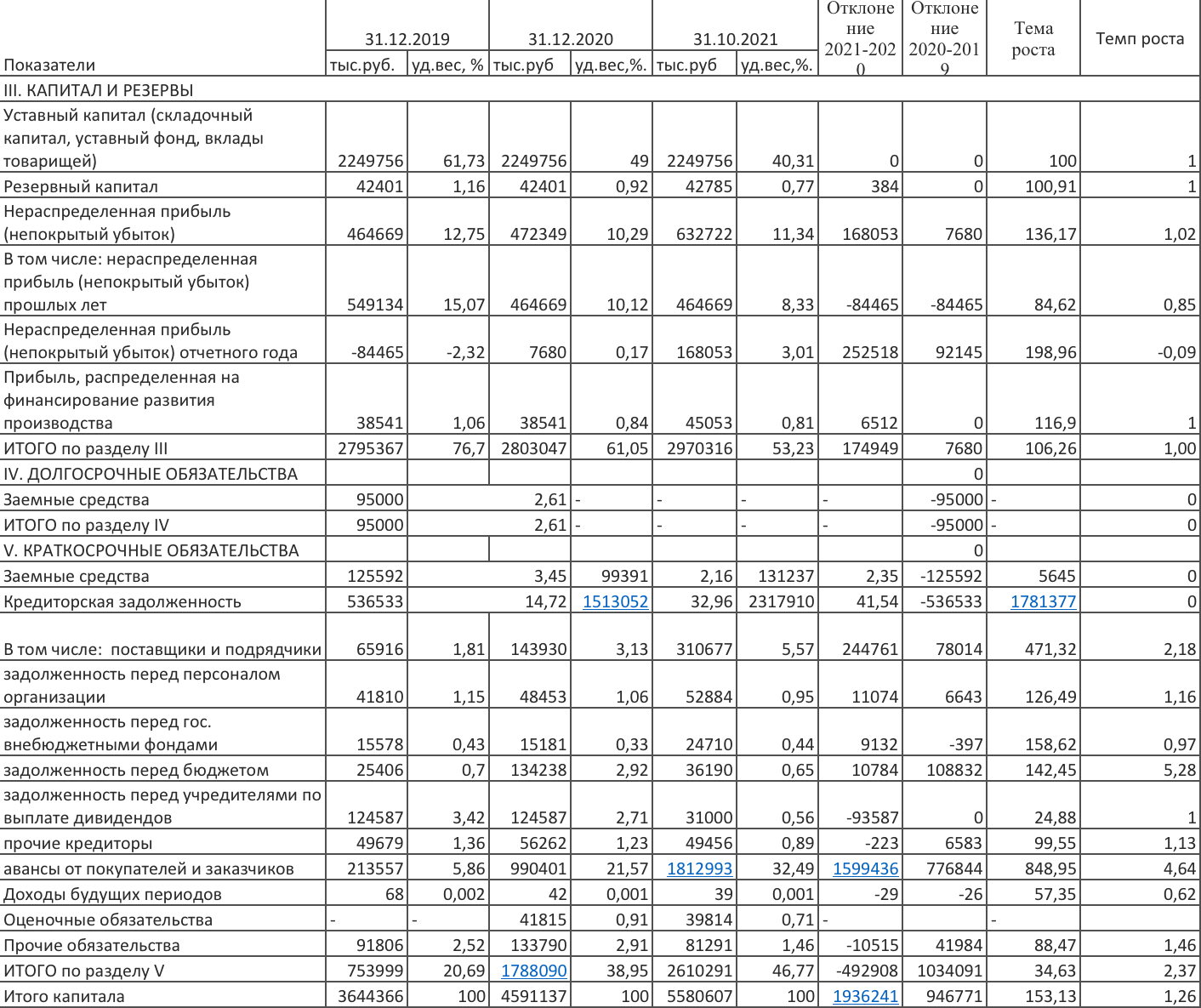

Проведя вертикальный и горизонтальный анализ капитала АО «Авиакомпания «Якутия»», можно сделать следующие выводы. Что касается 2019 года: наибольший удельный вес занимают капталы и резервы, которые составляют 76,70%, значит, у предприятия имеется в значительном размере реальный собственный капитал. Внутри группы наибольший удельный вес занимает, уставны капитал и составляет 61,73%. Наименьший удельный вес занимает непокрытый убыток и составляет 2,32%. Второй раздел капитала предприятия имеет значение удельного веса равное 2,61%, что означает, что у предприятия мало долгосрочных заемных средств. Удельный вес третьего раздела капитала предприятия равен 20,69%. Данное значение по разделу означает, что у предприятия всего 20% заемных средств, причем краткосрочных.

Что касается 2020 года: наибольший удельный вес занимают снова капиталы и резервы, но значение их немного уменьшилось по сравнению с 2019годом и стало составлять 61,05%. Внутри группы наибольший удельный вес сохраняется за уставным капиталом и имеет значение 49,00%. Наименьший удельный вес занимает нераспределенная прибыль, что является благоприятным моментом для предприятия, так как оно выбралось из непокрытого убытка. Долгосрочных заемных средств предприятие на данном этапе не имеет.

Что касается 3 раздела капитала предприятия, то он возрос и стал составлять 38,95%. Данное положение дел означает, что реальный собственный капитал предприятия уменьшился, соответственно возросли краткосрочные обязательства предприятия. Что касается 2021 года: наибольший удельный вес занимают капиталы и резервы, которые значительно уменьшились и стали составлять 53,23%. Внутри группы наибольший удельный вес занимает уставный капитал предприятия и составляет 40,31%. Наименьший удельный вес занимает резервный капитал и составляет 0,77%. Долгосрочный заемных средств предприятие не имеет.

Сохраняется положительная динамика в данном направлении. А что касается краткосрочного заемного капитала

, то он в значительной мере возрастает и почти достигает 50%.

В целом капитал предприятия возрос, так как темп прироста составляет 53%. Данное положение дел положительно влияет на экономический результат предприятия.

-

Рекомендации по совершенствованию

Так как у АО «Авиакомпания «Якутия» в результате анализа выявилась нехватка собственных средств для эффективной деятельности, необходимо оптимизировать структуру баланса таким образом, чтобы она стала более прозрачной, особенно, что касается второго раздела, в котором и отражаются оборотные активы, необходимо раскрывать их детально.

Основные рекомендации по стабилизации финансово-хозяйственного состояния предприятия АО «Авиакомпания «Якутия» могут быть следующими. Для стабилизации финансового состояния предприятия рекомендуется: проводить работу по снижению дебиторской задолженности, увеличить долю источников собственных средств в оборотных активах, использовать в практике работы предприятия заемные средства, понизить остатки товарно-материальных ценностей путем реализации малоподвижных, , постоянно проводить работу по ускорению оборачиваемости оборотных средств, что дает дополнительные источники для сокращения недостатка собственных оборотных средств.

Общие рекомендации, позволяющие управлять дебиторской задолженностью: контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям, по возможности ориентироваться на большее число покупателей, чтобы уменьшить риск неуплаты одним или несколькими крупными покупателями, следить за соотношением дебиторской и кредиторской задолженности, значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных средств, превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия, предоставлять скидки при досрочной оплате.

оплата труд работник предприяти

Заключение

Бухгалтерский баланс, в сущности, является системной моделью, обобщенно отражающей кругооборот средств предприятия и финансовые отношения, в которые вступает предприятие в ходе этого кругооборота.

Современное содержание актива и пассива ориентировано на предоставление информации ее пользователям. Отсюда высокая степень аналитичности статей, раскрывающих состояние дебиторской и кредиторской задолженности, собственного капитала и отдельных видов резервов, образованных за счет текущих издержек или прибыли предприятия.

Подводя итог данной работы, можно сделать следующие выводы:

-

За анализируемый период темп прироста выручки составил 16%; -

Положительным изменением является опережающий темп роста выручки над темпом роста себестоимости; -

Так же положительным моментом является темп роста среднегодовой величины оборотных активов, которая значительно превышает темп роста среднегодовой величины внеоборотных активов. Об этом свидетельствует опережающий темп прироста иммобилизованных средств над темпами прироста мобильных активов. -

Исходя из данных, полученных из горизонтального и вертикального анализа имущества и капитала предприятия, можно сделать вывод, что в целом имущество увеличилось, так как темп прироста составляет 53%. Соответственно и темп роста капитала возрос на 53%; -

Так же можно отметить, что предприятие обладает собственными оборотными активами, что положительно сказывается на результатах производственно – хозяйственной деятельности. -

Отрицательным моментом данной курсовой работы является низкая платежеспособность предприятия; -

Так же отрицательным моментом является четвертый тип финансовой устойчивости, в такой ситуации предприятие находится на грани банкротства; -

Отрицательным моментом у предприятия является высокая финансовая зависимость, о чем свидетельствует значение финансового левериджа.

Список использованных источников

-

Приказ Министерства финансов России от 29.07.98. №344. положение по ведению бухгалтерского и бухгалтерского отчетности в РФ. -

Положение по бухгалтерскому учету "Бухгалтерская отчетность организации", ПБУ 4/99 -

Положение по бухгалтерскому учету "Доходы организации", ПБУ 9/99 -

Положение по бухгалтерскому учету "Расходы организации", ПБУ 10/99 -

В.В. Бочаров "Финансовый анализ", уч. пособие Санкт-Петербург, 2020., 240 с. -

Грищенко А.В. Новое в бухгалтерской отчетности // Бухгалтерская отчетность организации. - 2019. - № 4 - с.21-23 -

Донцова Л.В., Никифорова Н.А. "Годовая и квартальная отчетность", Уч.-метод. пособие по составлению. - М.: Изд. "Дело и Сервис", 2018г. - 144 с. -

Качалин В.В. "Финансовый учет и отчетность в соответствии со стандартами GAAP", - 4-е изд. - М.: Дело, 2018г., - 432с. -

Ковалев В.В. "Финансовый анализ: методы и процедуры", М.: Финансы и статистика, 2019г. - 560 с -

Кондраков Н.П. "Бухгалтерский учет" - М.: Гроссбух, 2019 -

Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. "Финансовый анализ", уч. пособие. - 3-е изд. перер. и доп. - М.: ИД ФБК - ПРЕСС, 2020. - 224 с. -

Мюллер Г., Гернон Х., Миик Г. Учет: международная перспектива/ Пер. с англ. - М.: Финасны и статистика, 2019 -

Новодворский В.Д., Пономарева Л.В. "Составление бухгалтерской отчетности", 2 - е изд., перер. и доп. - М.: Изд-во "Бухгалтерский учет", 2019. - 256 с. -

Новое в составлении годовой отчетности Главбух, № 1, январь 2021 -

Ольховатская Т.А. Составление форм отчетности и ее состав // Бухгалтерское приложение к газете "Экономика и жизнь". -2019. -№1 - с.34-38 -

Отчёт о прибылях и убытках с учётом новшеств Главбух. - 2020. - №1. Л.С. Бочкова. с.47-58 -

Пошерстник Н.В., Мейксин М.С. "Самоучитель по бухгалтерскому учету", Москва - Санкт-Петербург, "Издательский дом Герда", 2019 г., изд. 7 - е, перер. и. доп. , 656с. -

Пучкова С.И. "Бухгалтерская (финансовая) отчетность": уч. пособие. - М.: ИД ФБК-ПРЕСС, 2019. - 272 с. -

Савина Е.А. Новое в ПБУ и формах отчетности. Применять сейчас или с 2007 года? // Главбух. - 2018. - № 22 - с.16-19 -

Самохвалова Ю.Н. Отражение в отчетности информации о финансовых результатах деятельности организации // Бухгалтерская отчетность организации. - 2020 - № 1 - с.25-28 -

Селезнева Т.В. Типичные ошибки в отчете о прибылях и убытках // Главбух. - 2019 - № 13 - с.35-37