Добавлен: 29.10.2018

Просмотров: 6754

Скачиваний: 29

А. М. Мухамедьяров. «Инновационный менеджмент: учебное пособие»

131

Норма дисконта (дисконтирования) рассматривается как норма прибыли на вложен-

ный капитал, т. е. как процент прибыли, который предприятие (организация) или инвестор

планирует получить от реализации инноваций. Норма дисконта иногда в финансовых вычи-

слениях принимается равной банковской процентной ставке.

Коэффициент дисконтирования должен учитывать факторы инфляции и риска (научно-

технического и коммерческого). Если они не учтены в норме прибыли и процентной ставке,

то в соответствии с постановлением Правительства РФ от 22 октября 1997 г. «Об утвер-

ждении порядка предоставления государственных гарантий на конкурсной основе за счет

средств бюджета развития Российской Федерации» и «Положения об оценке эффективности

инвестиционных проектов при размещении на конкурсной основе централизованных инве-

стиционных ресурсов бюджета развития Российской Федерации» факторы риска и инфля-

ции рекомендуется учитывать при помощи расчетов приведенного (скорректированного)

коэффициента дисконтирования.

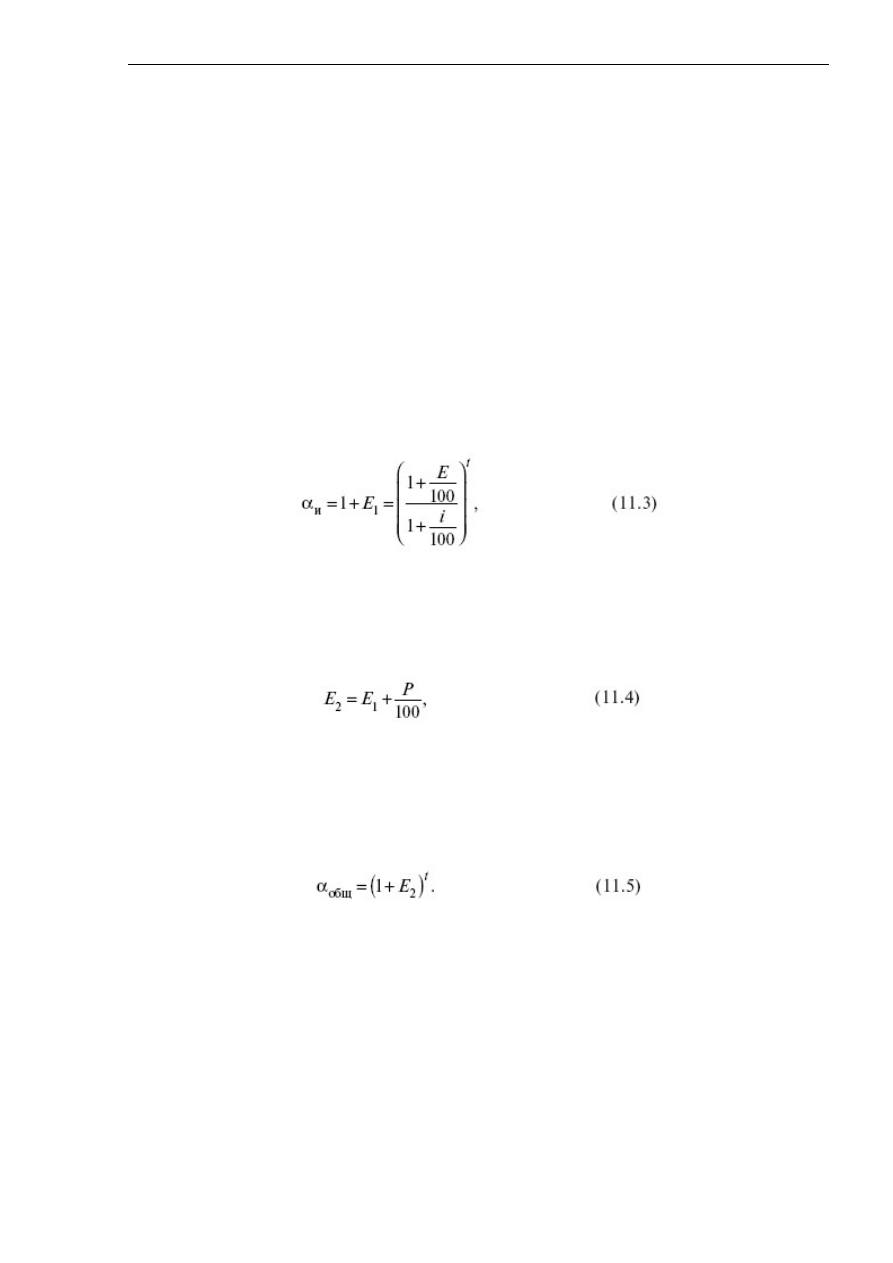

Коэффициент дисконтирования с учетом инфляции (но без учета риска) определяется

по формуле

где Е – процентная ставка (устанавливается Центральным банком РФ), %; і – темп

инфляции на текущий год (устанавливается Правительством РФ), %; – норма дисконта с

учетом инфляции. При отсутствии инфляции (і = 0) процентная ставка равна норме дисконта,

т. е. Е = Е

1

. С учетом поправки на риск норма дисконта (Е

2

) составит

где Р – поправочный коэффициент, учитывающий риск, %. Величина поправочного

коэффициента Р зависит от степени риска (низкий, средний и высокий) и рекомендуется при

расчетах в пределах от 3 до 20 %.

Общий коэффициент дисконтирования с учетом инфляции и риска определяется по

формуле

В настоящее время для оценки коммерческой эффективности инновации могут быть

применены различные системы показателей, основанные на учете дисконтирования и без

дисконтирования. К показателям эффективности инноваций без дисконтирования отно-

сятся коэффициент эффективности инвестиций, минимальные приведенные затраты, срок

окупаемости дополнительных инвестиций и коэффициент сравнительной эффективности.

К показателям эффективности инноваций, основанным на учете дисконтирования, отно-

сятся чистый дисконтированный доход, индекс доходности, внутренняя норма доходно-

сти и дисконтированный срок окупаемости инвестиций. Вторая группа показателей дает

возможность более объективно оценить инновационный проект. Отметим, что в соответ-

ствии с рекомендациями Организации Объединенных Наций по промышленному развитию

А. М. Мухамедьяров. «Инновационный менеджмент: учебное пособие»

132

(ЮНИДО) в зарубежной практике при оценке эффективности инноваций применяются в

основном показатели второй группы. Рассмотрим более подробно эти показатели.

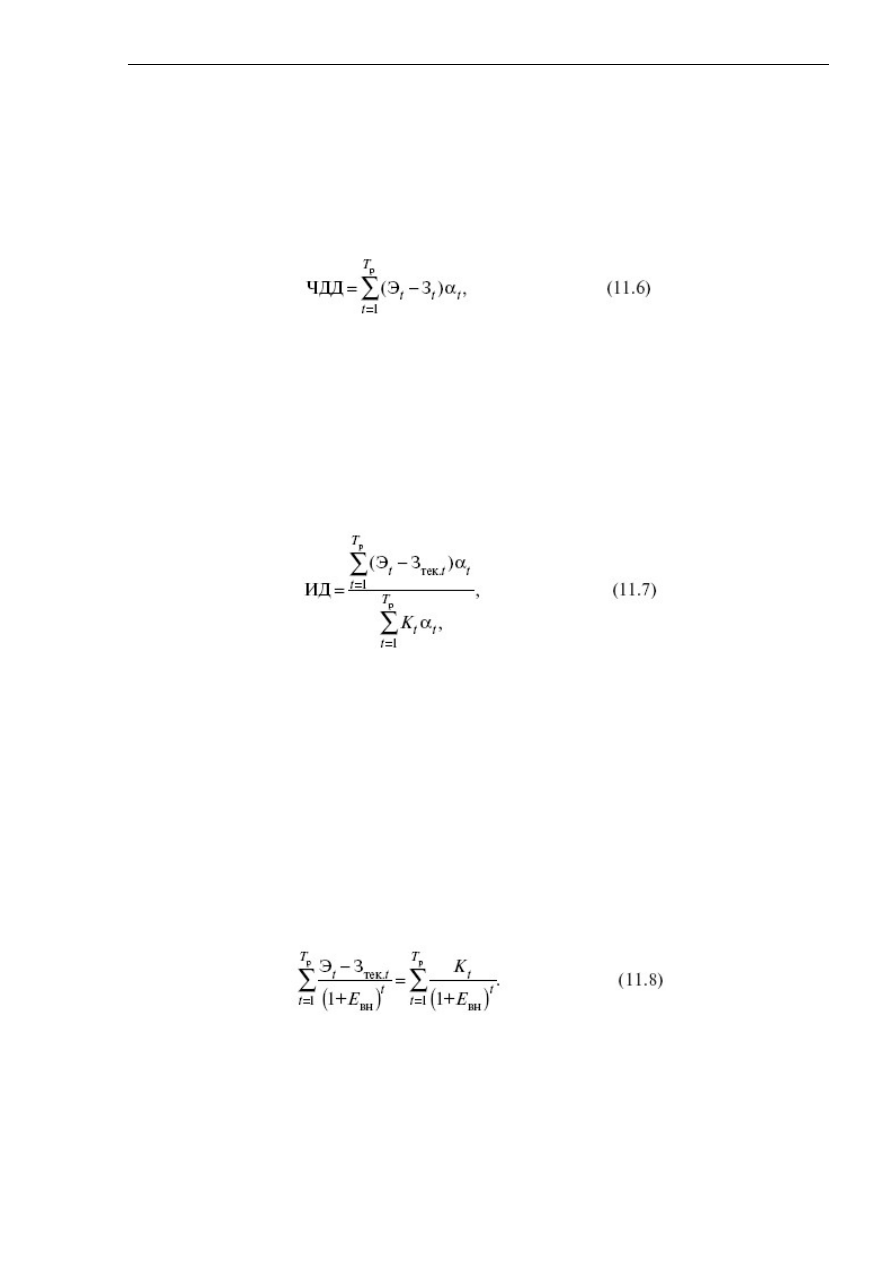

Чистый дисконтированный доход (ЧДД) представляет собой величину разности

результатов (доходов) и затрат (капитальных и текущих) на инновации с учетом дисконти-

рования. Расчет чистого дисконтированного дохода можно представить в следующем фор-

мализованном виде:

где Э

t

– эффект (результаты) в t-м году З

t

– затраты в t-м году, руб; Т

р

– расчетный

период (срок реализации проекта), годы; t – номер временнóго интервала; α

t

– коэффициент

дисконтирования. Инновационный проект экономически эффективен при ЧДД > 0. Чистый

дисконтированный доход имеет и другие названия: чистая текущая стоимость (net present

value, NPV), чистый приведенный эффект и интегральный эффект.

Индекс доходности (ИД) представляет собой отношение разности доходов и текущих

затрат к капитальным инновационным вложениям с учетом дисконтирования и рассчитыва-

ется по формуле

З

тек.t

– текущие затраты в t-м году руб; К

t

– капитальные вложения в инновационный

проект в t-м году руб. Инновационный проект считается эффективным рентабельным при

ИД > 1. В этом случае сумма дисконтированных текущих доходов по инновационному про-

екту превышает величину дисконтированных капитальных вложений(инвестиций). Индекс

доходности иногда называют так же индексом рентабельности (profitability index, p.i.) или

индексом прибыльности.

Внутренняя норма доходности (ВНД) (internal rate of return,IRR) – это такая норма

дисконта (Е

вн

), при которой величина приведенного эффекта (дохода) в процессе реали-

зации инновации равна дисконтированным капитальным вложениям. Другими словами,

внутренней нормой доходности является ставка дисконтирования, при которой чистый

дисконтированный доход по инновационному проекту равен нулю. Внутренняя норма доход-

ности или норма дисконта (Е

вн

) определяется по формуле

Внутренняя норма доходности характеризует предельно допустимую величину денеж-

ных средств, которые могут быть привлечены предприятием для финансирования иннова-

ционного проекта. Проект считается эффективным, если Е

вн

равна или больше ожидаемой

инвестором нормы дохода на капитал (нормы рентабельности). При финансировании про-

екта инноваций за счет кредита банка значение Е

вн

определяет верхнюю границу допусти-

мого уровня банковской процентной ставки. Расчет внутренней нормы доходности можно

А. М. Мухамедьяров. «Инновационный менеджмент: учебное пособие»

133

использовать в качестве первого этапа количественного анализа инновационных инвести-

ций. В зарубежной практике по этому показателю выбирают те инновационные проекты,

ВНД которых составляет не ниже 15 %. В практике расчетов внутренняя норма доходности

встречается и под другими названиями: норма рентабельности, норма возврата инвестиций,

внутренняя норма прибыли и внутренняя норма окупаемости.

Дисконтированный срок окупаемости инвестиций (Т

ок

) представляет собой период

времени в годах, в течение которого общая сумма инвестиций в инновации (К

ин

) погашается

суммарными результатами (денежными потоками) – Э

сум

. Эти показатели определяются с

учетом дисконтирования. Дисконтированный срок окупаемости инвестиций определяется

по формуле

Решение об эффективности инновационного проекта (темы) принимается с учетом

значений всех показателей и интересов участников инновационного проекта, а также его

социальных и экологических последствий.

А. М. Мухамедьяров. «Инновационный менеджмент: учебное пособие»

134

Контрольные вопросы

1. Какие виды риска характерны для инновационной деятельности?

2. На основе каких признаков можно классифицировать риски?

3. Перечислите причины ошибочного отбора инновационных рисков.

4. Существуют ли формы и пути защиты от повышенных рисков?

5. Чем определяется важность выбора инновационных проектов?

6. Перечислите задачи отбора тем инновационных разработок.

7. Можно ли использовать для отбора перспективных тем различные группы факторов?

8. Отличаются ли объективностью применяемые методы отбора инновационных тем?

9. Изложите виды эффекта и эффективности и покажите их особенности.

10. Что такое дисконтирование?

А. М. Мухамедьяров. «Инновационный менеджмент: учебное пособие»

135

Список литературы

1. Гражданский кодекс Российской Федерации. – М.: ИНФРА-М, 1996.

2. Федеральный закон РФ «О науке и государственной научно-технической политике»

от 23 августа 1996 г.

3. Указ Президента РФ «О неотложных мерах по сохранению научно-технического

потенциала Российской Федерации» от 27 апреля 1992 г.

4. Указ Президента РФ «Концепция национальной безопасности Российской Федера-

ции» от 17 декабря 1997 г.

5. Постановление Правительства РФ «О порядке образования и использования отра-

слевых и межотраслевых внебюджетных фондов научно-исследовательских и опытно-кон-

структорских работ» от 12 апреля 1994 г. (в ред. постановления Правительства РФ от 27

июля 1996 г.).

6. Методические рекомендации «О типовых методических рекомендациях по плани-

рованию, учету, калькулированию себестоимости научно-технической продукции» / Утвер-

ждены Министерством финансов РФ 29 сентября 1994 г.

7. Методические рекомендации по оценке эффективности инвестиционных проектов

(вторая редакция): Офиц. изд. / Утверждены Минэкономики РФ, Минфином РФ, Госкоми-

тетом РФ по строительной, архитектурной и жилищной политике 21 июня 1999 г. – М.: Эко-

номика, 2000.

8. Ансофф И. Стратегическое управление: Пер. с англ. – М.: Экономика, 1989.

9. Анчишкин А.И. Наука, техника, управление. – М.: Экономика, 1989.

10. Бляхман Л.С. Экономика, организация и планирование научно-технического про-

гресса. – М.: Высшая школа, 1991.

11. Большая Советская Энциклопедия. Т. 20. – М., 1975.

12. Грейсон Д., ОДелл К. Американский менеджмент на пороге XXI века: Пер. с англ. –

М.: Экономика, 1991.

13. Мэнкью Н.Г. Макроэкономика: Пер. с англ. – М.: Изд-во МГУ, 1994.

14. Зейлер Р. Повышение эффективности исследований и разработок: Пер. с англ. – М.:

Прогресс, 1967.

15. Инновационный менеджмент: Справочное пособие / Под ред. П.Н. Завлина, А.К.

Казанцева, Л.Э. Миндели. – СПб.: Наука, 1997.

16. Инновационный менеджмент: Учебник для вузов / С.Д. Ильенкова, Л.М. Гохберг,

С.Ю. Ягудин и др.; Под ред. С.Д. Ильенковой. – М.: Банки и биржи: ЮНИТИ, 1997.

17. Инновационный процесс в странах развитого капитализма (методы, формы, меха-

низмы) / Под ред. И.Е. Рудаковой. – М.: Изд-во МГУ, 1991.

18. Интеллектуальная собственность: Сборник типовых договоров / Сост. Н.В. Лынник

и А.Г. Кукушкин. – М.: ИНФРА-М, 1995.

19. Кабалина В., Кларк С. Инновации на постсоветских промышленных предприя-

тиях // Вопросы экономики. 2001. № 7.

20. Коротков Э.М. Концепция менеджмента. – М.: Дека, 1997.

21. Котлер Ф. Основы маркетинга: Пер. с англ. – М.: Прогресс, 1990.

22. Круглова Н.Ю. Инновационный менеджмент / Под науч. ред. Д.С. Львова. – М.:

Ступень, 1996.

23. Кибанов А.Я. и др. Управление персоналом организации: Учебник. 2-е изд. – М.:

ИНФРА-М, 2001.

24. Медынский В.Г., Шаршукова Л.Г. Инновационное предпринимательство: Учеб.

пособие. – М.: ИНФРА-М, 1997.