Добавлен: 18.06.2023

Просмотров: 104

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1 Теоретические аспекты бюджетирования проекта

1.1 Система бюджетирования проекта

1.2 Бюджетирование как инструмент финансового планирования проекта

Глава 2 Анализ бюджетирования проекта

2.1 Бюджетирование в архитектурно-строительной компании

2.2 Финансовая структура проектно-изыскательской организации

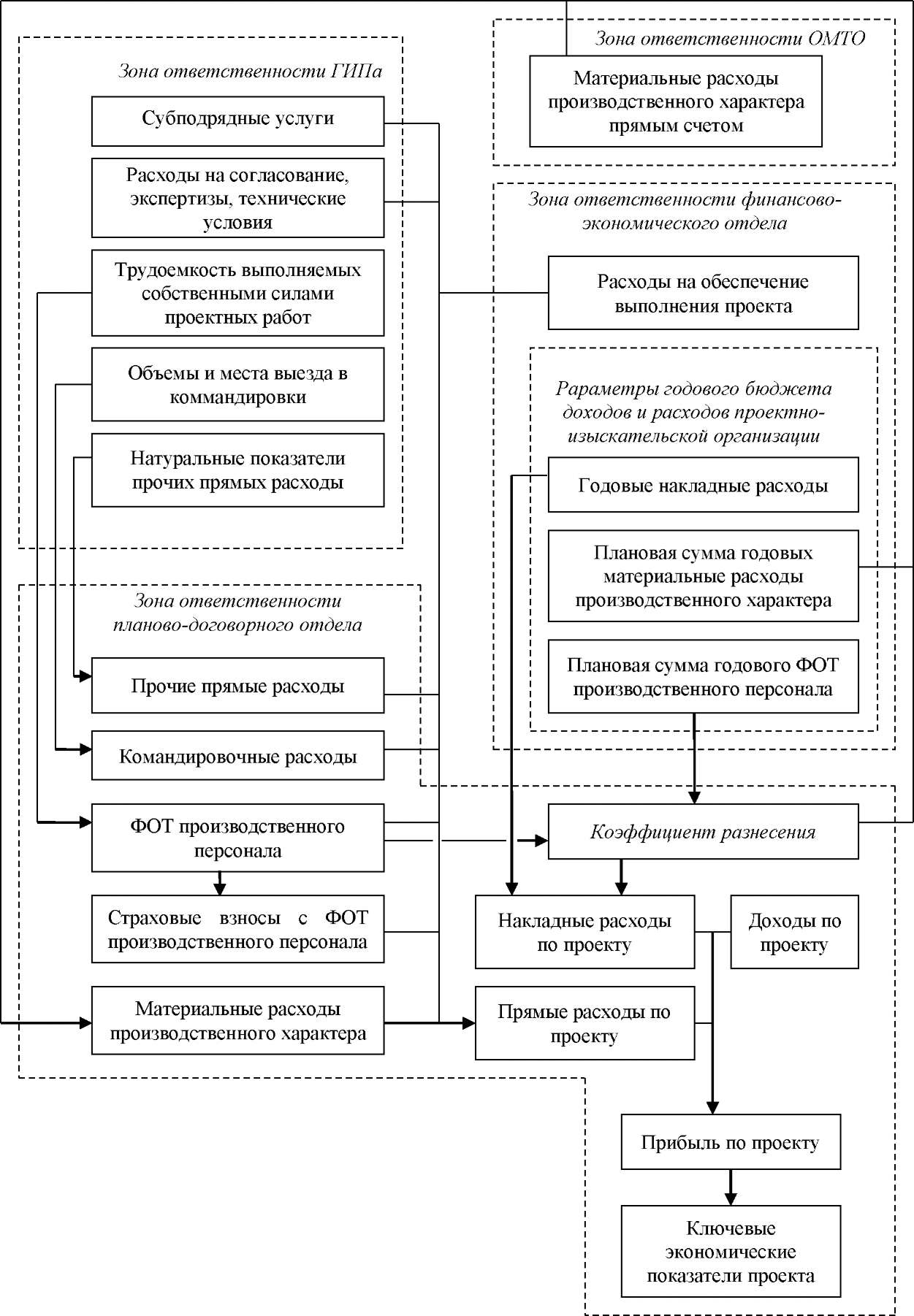

Рис. 2.2 - Распределение зон ответственности между отделами проектно-изыскательской организации при формировании бюджета проекта

ГИП на основе оценки состава и сложности работ по проекту, а также предполагаемых расценок на выполнение работ, предоставляет данные о субподрядных услугах и расходов на согласование, экспертизы, технические условия и иные производственные услуги сторонних организаций. Кроме этого, ГИП оценивает трудоемкость выполняемых собственными силами проектных работ с целью дальнейшего расчета фонда оплаты труда производственных подразделений, задействованных в работе по проекту, и определяет необходимый объем и местность выезда в командировки с целью дальнейшего расчета размера командировочных расходов.

В зоне ответственности руководителя отдела материально-технического обеспечения находится находятся материальные расходы производственного характера, которые он определяет на основании состава работ, переданного ему ГИПом. Также, в случае затруднений при расчете материальных расходов прямым счетом, может быть рекомендовано использование утвержденного на год операционного бюджета по статье «Материалы и материальные ценности производственного назначения» и коэффициента разнесения, определенного по формуле (1).

1)

1)

При расчете прочих прямых расходов необходимо учитывать все иные расходы, непосредственно относящиеся к проекту, в частности:

- стоянка производственного оборудования и транспорта на местах проведения изыскательских работ;

- затраты на погрузку/разгрузку оборудования;

- транспортировка груза до мест проведения работ;

- аренда оборудования и транспорта, используемого в рамках исполнения работ только по конкретному объекту.

Финансово-экономический отдел предоставляет информацию о расходах на обеспечение выполнения проекта. При этом необходимо учесть понесенные по факту расходы на:

- вознаграждение за оформление банковской гарантии;

- проценты за привлечение заемных средств в кредитных организациях для обеспечения участия в торгах;

- проценты за привлечение заемных средств в кредитных организациях для обеспечения исполнения контракта (депозит).

Одной из наиболее насущных проблем интеграции бюджетов проектов в систему бюджетирования является обоснование алгоритма распределения косвенных накладных расходов. Теоретически проектно-изыскательская организация может использовать ряд способов их распределения:

- Пропорционально выручке от реализации проектной продукции.

- Пропорционально сумме прямых затрат на производство либо прямым материальным затратам.

- Пропорционально основной заработной плате производственного персонала.

Способ пропорционально выручке от реализации проектной продукции также крайне нежелателен, так как из-за длительности разработки проектной документации организация будет находится в убытке до момента подписания акта приема-передачи выполненных работ. Так как основной статьей затрат проектно-изыскательской организации является заработная плата работников, а материальные затраты относительно невелики, второй способ распределение накладных расходов также не находит практического применения. В связи с этим основным критерием распределение накладных расходов является заработная плата производственного персонала[18].

Так как размер заработной платы напрямую зависит трудоемкости выполнения работ по проектам, актуальным является вопрос определения метода учета прямых трудозатрат в разрезе отдельных проектов. Трудозатраты в проектировании могут учитываться с использованием общеотраслевых сборников и нормативов трудоемкости, если таковые имеются [19]'[20], либо внутрифирменных документов.

К накладным расходам относятся общепроизводственные и общехозяйственные расходы, определяемые в бюджете доходов и расходов организации в разделах «Условно- постоянные расходы» и «Коммерческие расходы». Для их расчета используются годовые суммы из утвержденных на год операционных бюджетов и коэффициент разнесения расходов, рассчитываемый по формуле (1).

В состав накладных расходов проектно-изыскательской организации входят:

- ФОТ административно-управленческого персонала (АУП);

- страховые взносы с ФОТ АУП;

- командировочные расходы АУП;

- материальные расходы непроизводственного характера;

- расходы на обслуживание бизнеса;

- расходы на недвижимость;

- расходы на коммунальные услуги и связь;

- расходы на обучение персонала;

- амортизация;

- налог на имущество;

- прочие налоги и сборы;

- прочие накладные расходы (ремонт оборудования, в т.ч. производственного, ремонт и проверка геодезических приборов и лабораторного оборудования, аренда частоты каналов для раций и пр.);

- реклама;

- прочие коммерческие расходы.

На основе полученных от ГИПа, финансово-экономического отдела и отдела материально-технического обеспечения данных, руководитель планово-договорного отдела консолидирует прямые затраты, рассчитывает накладные расходы и определяет прибыль по проекту и ключевые показатели проекта.

Прибыль до налогообложения рассчитывается по формуле (2)

Чистая прибыль рассчитывается исходя из ставки налога на прибыль.

Среди ключевых экономических показателей проекта целесообразно выделить следующие.

Рентабельность продаж показывает, сколько прибыли приходится на единицу выручки и рассчитывается по формуле (3).

Рентабельность по чистой прибыли (общая) показывает, сколько чистой прибыли приходится на единицу выручке и рассчитывается по формуле (4).

Доля субподряда по проекту рассчитывается по формуле (5).

Выработка на одного производственного работника (собственными силами) показывает, сколько выручки собственными силами приходится на одного производственного работника и рассчитывается по формуле (6).

Таким образом, в данной главе был рассмотрен базовый элемент финансовой структуры проектно-изыскательской организации - проект как центр финансовой ответственности, и проанализированы организационные основы системы бюджетирования проектов. Внедрение и грамотная организация представленной системы позволяет в существенной степени повысить эффективность деятельности проектно-изыскательских организаций за счет увеличения степени экономического обоснования при отборе проектов, а также обеспечить более высокую точность при разработке бюджета организации.

Заключение

Таким образом, в результате решения выше стоящих задач, были получены следующие выводы:

1. Можно отметить, что от правильно выбранной, построенной и внедренной системы управления компании зависит достижение целевых результатов на всех уровнях управления компанией, гибкость и конкурентоспособность компании в рыночных условиях.

2. В современных условиях к системе управления инновационным предприятием предъявляются повышенные требования, обусловленные действием факторов внешней и внутренней среды. В связи с этим возникает необходимость в поиске адекватных этим требованиям инструментов управления, одним из которых является бюджетирование. Оно способствует реализации подхода к управлению по целям, решению организационных проблем предприятия, эффективному управлению инновационной, коммерческой и производственной деятельностью, оптимизации использования имеющихся ресурсов, оперативному формированию детальной информации о различных аспектах деятельности предприятия. Помимо этого бюджетирование инновационных проектов предприятия с учетом степени воздействия рассмотренных затратообразующих факторов позволит повысить точность планирования инновационных затрат, что для инновационного предприятия является чрезвычайно важным. В условиях деятельности инновационного предприятия система бюджетирования должна быть адаптирована к особенностям его системы управления, в связи с чем необходимо более детально рассмотреть теоретические аспекты бюджетирования деятельности инновационных предприятий.

3. Во второй главе был рассмотрен базовый элемент финансовой структуры проектно-изыскательской организации - проект как центр финансовой ответственности, и проанализированы организационные основы системы бюджетирования проектов. Внедрение и грамотная организация представленной системы позволяет в существенной степени повысить эффективность деятельности проектно-изыскательских организаций за счет увеличения степени экономического обоснования при отборе проектов, а также обеспечить более высокую точность при разработке бюджета организации.

Список литературы

- Балашов Р.Н. Принципы формирования стратегически ориентированного бюджетирования в проектных организациях // Перспективы науки. 2010. №2 (04). С. 114-119.

- Боровских О.Н. Особенности построения системы управления проектами в проектных организациях // Российское предпринимательство. 2014. №1 (247). С. 14-22.

- Бригхэм, Ю.Ф. Финансовый менеджмент: Экспресс-курс / Ю.Ф. Бригхэм. – СПб.: Питер, 2013. – c.123

- Вольхина О.Л. Теоретические аспекты деятельности проектных организаций // Налоговая политика и практика. 2010. №8 (92). С. 56-60.

- Горемыкин В. А. Планирование на предприятии: учеб. М.: Высшее образование, 2012. 634 с.

- Демидов Е.Е. Экономика проектной организации [Электронный ресурс]. – Режим доступа:http://www.cfin.ru/management/practice/project_org_economy.shtml.

- Дорофеев В. Д., Дресвянников В. А. Инновационный менеджмент: учеб. пособие. Пенза: Пенз. гос. ун-т, 2013. 189 с.

- Идзиев Г. И. Организационные предпосылки реструктуризации оборонных предприятий // Национальные интересы: приоритеты и безопасность. 2012. № 27.

- Идзиев Г. И. Предпосылки и ограничения формирования региональных инновационных систем // Региональная экономика: теория и практика. 2011. № 41.

- Литке Х-Д. Управление проектами Х-Д. Литке и И. Кунов: пер. с нем. М.Э. Реш. М Изд-во Омега-Л, 2010. с.133

- МД 3.07.1-07. Сборних типовых технологических нормативов трудоемкости и стоимости разработки обоснования инвестиций в строительство зданий и сооружений жилищно-гражданского назначения. 2007.

- МД 3.16.1-11. Управление проектированием (менеджмент проекта). Сборник типовых процессов и технологических нормативов трудоемкости. 2011.

- Медынский В. Г., Шаршукова Л. Г. Инновационное предпринимательство: учеб. пособие. М.: ИНФРА-М, 2014.

- Основы инновационного менеджмента. Теория и практика: учеб. / Л. C. Барютин и др. / под ред. А. К. Казанцева, Л. Э. Миндели. М. : Экономика, 2014.518 с.

- Траченко М.Б. Развитие методологии процессно-ориентированного и проектно- ориентированного бюджетирования // Вестник МарГТУ. 2011. №3 С. 81-88.

- Project Management Institute. 2008. A Guide to the Project Management Body of Knowledge (PMBOK® Guide). Fourth Edition. PMI Publications: Pensylvanya, 2008.

-

Литке Х-Д. Управление проектами Х-Д. Литке и И. Кунов: пер. с нем. М.Э. Реш. М Изд-во Омега-Л, 2010. с.133 ↑

-

Бригхэм, Ю.Ф. Финансовый менеджмент: Экспресс-курс / Ю.Ф. Бригхэм. – СПб.: Питер, 2013. – c.123 ↑

-

Демидов Е.Е. Экономика проектной организации [Электронный ресурс]. – Режим доступа:http://www.cfin.ru/management/practice/project_org_economy.shtml. ↑

-

Идзиев Г. И. Организационные предпосылки реструктуризации оборонных предприятий // Национальные интересы: приоритеты и безопасность. 2012. № 27. ↑

-

Дорофеев В. Д., Дресвянников В. А. Инновационный менеджмент: учеб. пособие. Пенза: Пенз. гос. ун-т, 2013. 189 с. ↑

-

Горемыкин В. А. Планирование на предприятии: учеб. М.: Высшее образование, 2012. 634 с. ↑

-

Идзиев Г. И. Предпосылки и ограничения формирования региональных инновационных систем // Региональная экономика: теория и практика. 2011. № 41. ↑

-

Дорофеев В. Д., Дресвянников В. А. Инновационный менеджмент: учеб. пособие. Пенза: Пенз. гос. ун-т, 2013. 189 с. ↑

-

Дорофеев В. Д., Дресвянников В. А. Инновационный менеджмент: учеб. пособие. Пенза: Пенз. гос. ун-т, 2013. 189 с. ↑

-

Медынский В. Г., Шаршукова Л. Г. Инновационное предпринимательство: учеб. пособие. М.: ИНФРА-М, 2014. ↑

-

Основы инновационного менеджмента. Теория и практика: учеб. / Л. C. Барютин и др. / под ред. А. К. Казанцева, Л. Э. Миндели. М. : Экономика, 2014.518 с. ↑

-

Основы инновационного менеджмента. Теория и практика: учеб. / Л. C. Барютин и др. / под ред. А. К. Казанцева, Л. Э. Миндели. М. : Экономика, 2014.518 с. ↑

-

Основы инновационного менеджмента. Теория и практика: учеб. / Л. C. Барютин и др. / под ред. А. К. Казанцева, Л. Э. Миндели. М. : Экономика, 2014.518 с. ↑

-

Project Management Institute. 2008. A Guide to the Project Management Body of Knowledge (PMBOK® Guide). Fourth Edition. PMI Publications: Pensylvanya, 2008. ↑

-

Балашов Р.Н. Принципы формирования стратегически ориентированного бюджетирования в проектных организациях // Перспективы науки. 2010. №2 (04). С. 114-119. ↑

-

Боровских О.Н. Особенности построения системы управления проектами в проектных организациях // Российское предпринимательство. 2014. №1 (247). С. 14-22. ↑

-

Траченко М.Б. Развитие методологии процессно-ориентированного и проектно- ориентированного бюджетирования // Вестник МарГТУ. 2011. №3 С. 81-88. ↑

-

Вольхина О.Л. Теоретические аспекты деятельности проектных организаций // Налоговая политика и практика. 2010. №8 (92). С. 56-60. ↑

-

МД 3.16.1-11. Управление проектированием (менеджмент проекта). Сборник типовых процессов и технологических нормативов трудоемкости. 2011. ↑

-

МД 3.07.1-07. Сборних типовых технологических нормативов трудоемкости и стоимости разработки обоснования инвестиций в строительство зданий и сооружений жилищно-гражданского назначения. 2007. ↑