Добавлен: 28.06.2023

Просмотров: 36

Скачиваний: 2

Введение

Изучение вопросов экономического роста вызвало необходимость исследования проблем, касающихся оценки риска в целом, так как существование кредитной организации в рыночной экономике определяется множеством факторов, как внешних, так и внутренних, при этом менеджмент банка не всегда может предсказать их поведение. Соответственно, неопределенность развития внешней и внутренней среды может по-разному отразиться на экономическое состояние коммерческого банка, как отрицательно, так и положительно, исходя из этого оценка неопределенности процесса с множеством вероятных исходов рассматривается как постоянный вид деятельности любого предприятия. Взаимосвязь факторов различной природы, и в свою очередь, сложная реакция предприятия, требует решения проблемы в рамках системного подхода.

Кроме этого, нечетко сформулированные критерии оценки рисковой ситуации не позволяют принимать оптимальные решения, что отпугивает клиентов банка, поэтому наши коммерческие банки столкнулись с проблемой снижения риска в целом и повышения инвестиционной привлекательности коммерческого банка.

В настоящее время, когда экономический и финансовый кризис начал затрагивать почти все сферы народного хозяйства, включая банковскую сферу в нашей стране, все большее значение приобретают вопросы стабильности, надежности, устойчивости банковской системы.

Рисковая политика коммерческих банков направлена на максимизацию чистого процентного дохода от банковских операций, страхование кредитного риска и управление ликвидностью баланса банка.

Банковский риск возникает в результате неопределенности информации относительно будущего состояния денежного рынка, а также изменения макроэкономических показателей, например, темпов инфляции, размер бюджетного дефицита, темпов роста внутреннего национального продукта. К факторам банковского риска относится также финансовая устойчивость коммерческого банка. Различают следующие виды банковского риска - позиционный, структурный и базовой.

Управление рисками является составной частью политики любого коммерческого банка.

Достижения главной цели коммерческой структуры (включая коммерческих банков) в рыночной экономике - стремление получения максимальной прибыли от своей финансово-хозяйственной деятельности, порой допускает выполнения ими рискованных операций.

Сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появляются новые виды финансовых учреждений, новые кредитные учреждения, инструменты и методы обслуживания клиентуры.

Коммерческие банки, находясь на передовом фланге рыночной экономики являются довольно высокорентабельными хозяйственными структурами, по сравнению с другими сферами страны. Такую рентабельность обеспечивается прежде всего благодаря эффективной политики коммерческих банков по регулирование и управления рисками.

Как известно, согласно банковскому законодательству банк - это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и проводить расчетные операции по поручению клиентов. Таким образом, коммерческие банки как финансовые посредники покупает ресурсов по одной цене и продает их по другой. При этом любой коммерческий банк сталкивается проблемами рисками.

В связи с этим целью данной курсовой работы является изучение вопросов управления рисками коммерческого банка.

Для достижения поставленной цели определены следующие задачи:

- рассмотрения сущности и квалификации банковских рисков;

- подготовка предложений по совершенствованию методов снижения банковских рисков.

Курсовая работа состоит из введение, двух глав, заключение и списка использованных литератур.

Глава 1 Теоретические основы организации системы управления рисками в коммерческих банках

Хозяйственная система экономики страны подчиняется закону сообщающихся сосудов. Два ближайших «сосуда» (коммерческо-производственные отрасли и банковский бизнес) тесно связаны друг с другом. Именно поэтому бизнесмен реального сектора, решая вопрос о привлечении финансирования в инвестиционный проект, должен представлять в момент взаимодействия с кредитным учреждением, каковы основные банковские риски. Это позволит правильно выбрать надежного партнера в сфере кредитования и размещения свободных средств и грамотно выстроить переговорный процесс.

1.1 Понятие рисков в банковской сфере

Банковский риск[1] - это вероятность финансовых потерь в результате изменения во времени уровня процентных ставок. Применительно к коммерческим банкам процентный риск может быть определен как риск сокращения чистого дохода банка вплоть до потери стоимости его капитала вследствие изменения уровня процентных ставок.

В настоящее время проблема банковских рисков стала особенно острой, поэтому возникает необходимость управлять ими. Управление рисками в банковской деятельности называется риск-менеджементом. В банковской практике риск присутствует при выполнении самых различных операций: риск невозврата кредита, риск ликвидности, риск изменения текущих расходов и т.д

Банковский сектор экономики в последние годы находится не в лучшем положении, чем российская промышленность. И этому мы регулярно получаем свидетельства в форме объявлений о лишении Центробанком РФ лицензий ряда коммерческих банков. Надо полагать, это «вершина айсберга». Знакомый бизнесмен, имеющий приличные обороты, понес существенные потери из-за подобных событий. Такое, к сожалению, случается. Причем, предположить, что обслуживающий банк окажется в ситуации санации и несостоятельности, было до последнего момента невозможно.

Сотрудничество коммерческой организации с банком является по настоянию кредитной организации многоаспектным. Как правило, банк, рассматривая возможные условия выдачи заемщику ссуды, так или иначе связывает их с комплексом услуг разной степени маржинальности. В предложение обычно входит также:

- расчетно-кассовое обслуживание;

- использование платежных терминалов;

- зарплатные проекты, основанные на пластиковых картах;

- другие виды «нагрузки».

Все это свидетельствует об одном: в современном мире говорить, что банковские риски для клиентов не представляют интереса, нельзя. И чем крупнее клиент, тем этот интерес возникает все естественнее. Тогда что же собой представляют банковские риски? Каково их понятие? Насколько они тождественны кредитным рискам? Как банкиры управляют рисками? Предлагаю с этим разобраться.

Сущность банковских рисков состоит в том, что, действуя как коммерческая организация, наделенная законодательством и ЦБ РФ правомочиями, банк не может в условиях рыночной неопределенности избежать вероятных потерь. Поэтому под банковскими рисками мы рассматриваем возможность наступления неблагоприятных событий из-за решений, принятых субъектом кредитной деятельности. Решения эти принимаются в области финансовых операций, управления, взаимодействия с клиентами, а вероятные события, вызванные ими, могут привести к частичной или полной потере ресурсов банка, неполучению выгоды в ожидаемых размерах и дополнительным расходам.

Представленное выше понятие обусловлено не только явлением риска как таковым, но и особой спецификой банковского бизнеса, критериями деятельности которого являются рентабельность, ликвидность и усиленный учет безопасности. Сущность банковских рисков неизменна, но их содержательная сторона переживает регулярные трансформации. Причины этому кроются во множестве происходящих процессов, отметим отдельные из них.

- Структурные изменения рынка кредитных услуг.

- Процентные колебания, вызванные санкциями, кризисом, денежной политикой и т.д.

- Стагнация экономического роста.

- Рост силы переговорной позиции первоклассных заемщиков и уменьшение их числа.

- Увеличение значений основных рисков (кредитного и процентного).

- Повышение опасности иммобилизации активов банков.

- Стремление государства ограничить риск на связанные стороны.

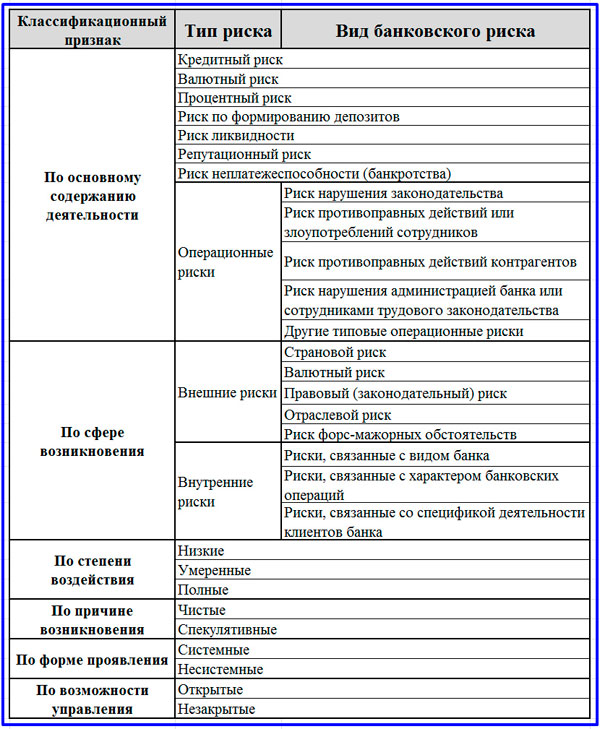

- Классификация рисков кредитных организаций

Классификация банковских рисков исходит из того, что главенствующее место занимают внутренние риски, связанные с непосредственным содержанием деятельности, которые присущи отрасли финансовых посреднических услуг. В своем подходе к делению рисков на группы я исхожу из того, что основные банковские риски подлежат рассмотрению именно с позиции внутренних факторов. Но и внешние причины в рассматриваемой сфере также играют значительную роль. К ним мы можем отнести следующие факторы:

- международные;

- политические;

- экономические;

- технологические;

- социальные;

- демографические и т.д.

Рисунок 1. Классификационное деление банковских рисков на виды

Выше представлена самая распространенная в литературных источниках классификация банковских рисков. Особое место среди них занимают операционные риски, обусловленные в основном ошибками управления кредитным учреждением. Ключевые виды банковских рисков, такие как кредитный, валютный, процентный риски, в первую очередь, связаны с триединой целью рассматриваемого бизнеса, состоящей в:

- удовлетворении рыночного запроса, ориентированного на обеспечение движения денежных средств в экономике;

- развитии и сохранении репутации самого надежного и безопасного финансового партнера бизнеса и населения, стабильного работодателя;

- получении запланированной прибыли, приращении стоимости бизнеса и доходов собственников.

Особенности банковских рисков связаны со спецификой данного рода деятельности. Предметом труда сотрудников служат денежные средства или ценные бумаги. В большинстве своем служащие управляют, обеспечивают или непосредственно участвуют в процессах движения денежных средств. Финансовые или спекулятивные факторы угроз превалируют в предпринимательских рисках бизнеса. А ошибки персонала по значимости конкурируют с вероятностью неблагоприятного развития рыночной конъюнктуры.

На нашем сайте размещена статья на тему управления кредитными рисками, где более полно раскрыто содержание данной группы угроз. Дадим краткую характеристику еще нескольким основным типам. Процентный риск связан с вероятностью изменения процентных ставок и, так или иначе, отражает угрозы динамики конъюнктуры кредитного рынка. Изменение рыночных ставок значительно влияет на размер разницы между операционными доходами и расходами деятельности.

Качество управления портфельными инвестициями и конъюнктура фондового рынка определяют размер рыночного риска, который также важен в банковском секторе. Суть его состоит в том, что учреждение может понести потери в случае снижения стоимости кредитов, взятых под фиксированный процент, или ценных бумаг, имеющих фиксированный доход. Такое происходит при росте процентных ставок и может иметь неприятные последствия. В заключение раздела приводится еще один вариант классификации рисков.  Рисунок 2. Альтернативная классификационная схема банковских рисков

Рисунок 2. Альтернативная классификационная схема банковских рисков

Глава 2 Система управления банковскими рисками

2.1 Стандарты Базелевского комитета

Есть аспект управления банковскими рисками, который нельзя обойти вниманием. Известно, что банковский сектор отличается высокой степенью зарегулированности. Надзор и контроль за деятельностью банковской системы возложен на Центробанк РФ. По существу отрасль представляет собой «государство в государстве» с многочисленными писанными и неписанными правилами. ЦБ РФ регулирует и предписывает исполнять подведомственным структурам огромное число указаний, под особым вниманием органа находятся и банковские риски. В практике регулирования главный банк России опирается на рекомендации Базелевского комитета по банковскому надзору, созданный ЦБ стран G10 в 1975 году после серии банкротств крупных финансовых институтов.

За время своей работы комитет выпустил последовательно три варианта стандарта, которые в профессиональной среде «окрестили» Базель-I, Базель-II и Базель-III. Методы и принципы надзора за управлением рисками банковской деятельности, заложенные в эти документы, постепенно получили распространение во многих странах помимо G-10, включая и Россию. При этом поступательное внедрение требований носит обязательный характер. Основные результаты деятельности комитета собраны в представленном ниже списке.