Добавлен: 06.07.2023

Просмотров: 629

Скачиваний: 16

через золото. Оно ушло из обращения и не выполняет функций не только

средств обращения и средства платежа, но и меры стоимости.

Мерой стоимости товара и услуг стал денежный капитал, измеряющий

стоимость не на рынке при обмене (как было раньше), а в процессе

производства — товара к товару. Всякий товар, обмениваясь на неразменные

кредитные деньги, выражает свою стоимость через приравнение его к множеству

товаров. В связи с этим товарная сделка, оцененная в определенной сумме

неразменных кредитных денег, должна обеспечить предпринимателю такое

количество потребительной стоимости, которое позволит ему после реализации

потребительной стоимости начать новый производственный цикл. В силу этого

деньги приобретают способность всеобщего эквивалента. Хотя стихийный

регулятор общей величины денег при господстве знаков стоимости отсутствует,

эта роль регулирования денежного обращения переходит к государству.

Неразменные кредитные деньги, приобретая черты бумажных денег,

вводятся государственной властью, которая наделяет их принудительным

курсом. Их эмиссия без учета стоимости произведенных товаров и оказанных

услуг в стране неизбежно вызовет их излишек и в конечном счете приведет к

обесценению.

В связи с этим большое значение приобретает вопрос о необходимости

определения требуемого количества денег для обращения.

Согласно классической теории А. Маршалла И. Фишера, количество денег

определяется зависимостью уровня цен от денежной массы:

МY=PQ

где М — масса денег; Р — цена товара;Y — скорость обращения денег; Q

— количество товаров, представленных на рынке.

Из формулы количество денег, необходимое для обращения определенной

массы товаров, равно: цена товара на количество товаров, представленных на

рынке. Уровень цен изменяется пропорционально изменению массы денег в

обращении.

В России главная причина увеличения денежной массы — огромный дефицит

федерального бюджета, который на 2000 г. предусмотрен в размере 57,87 млрд.

руб., или 1,08% к ВВП. В течение первой половины 90-х годов он погашался

дополнительным выпуском денег в обращении, в то же время товарный оборот

реально сокращался из-за сокращения объема производства.

Росту денежной массы способствует денежный мультипликатор (от лат.

умножающий), возникающий с развитием кредитной системы (в условиях двух и

более уровней). Суть его в том, что денежная масса в обороте увеличивается

в результате расширения кредитных операций банков со своими клиентами за

счет получения средств из централизованного резерва Банка России,

образованного из обязательных отчислений банков. Теоретически коэффициент

мультипликации равен величине обратной ставки обязательных резервов,

установленной Банком России для банков страны. Он рассчитывается за

определенный период времени, обычно за год, и характеризует, насколько

увеличится денежная масса в обороте за этот период. Банк России, управляя

денежным мультипликатором, осуществляет денежно-кредитное регулирование в

стране.

Скорость оборота денег – это второй фактор изменения денежной массы. (О

первом говорилось в пункте II.1.)Под «скоростью обращения денег» понимается

среднегодовое количество оборотов, сделанных деньгами, которые находятся в

обращении и используются на покупку готовых товаров и услуг. Скорость

обращения денег равна отношению номинального валового национального

продукта к массе денег в обращении:

V = U : M,

где V – скорость обращения денег; U – номинальный объём ВНП; M – масса

денег в обращении.

Для расчёта скорости обращения денег, т.е. их интенсивного движения

при выполнении ими функций обращения и платежа, используются два

показателя.

1) Скорость движения денег в кругообороте стоимости общественного

продукта или кругообороте доходов:

О = ВВП или НД/ Денежная масса (М1 или М2);

Этот показатель свидетельствует о связи денежного обращения с

процессами экономического развития.

2) Оборачиваемость денег в платёжном обороте:

SД

СДМ

Где SД – сумма денег на банковских счетах;

СДМ – среднегодовая величина денежной массы в обращении.

Этот показатель свидетельствует о скорости безналичных расчётов.

Применяются и другие показатели скорости оборота денег.

На скорость обращения денег влияют:

1) общеэкономические факторы — циклическое развитие производства;

темпы его роста; движение цен.

2) денежные (монетарные) факторы — структура платежного оборота

(соотношение наличных и безналичных денег); развитие кредитных операций и

взаимных расчетов; уровень процентных ставок за кредит на денежном рынке;

внедрение компьютеров для операций в кредитных учреждениях; использование

электронных денег в расчетах.

Скорость изменяется в зависимости от периодичности выплат доходов,

равномерности расходования населением своих средств, уровня сбережения и

накопления.

Поскольку скорость обращения денег обратно пропорциональна количеству

денег в обращении, то ускорение их оборачиваемости означает рост денежной

массы. Увеличение денежной массы при том же объеме товаров и услуг на рынке

ведет к обесценению денег, т.е. в конечном итоге является одним из факторов

инфляционного процесса.

В Российской Федерации в практике статистической работы в зависимости

от полноты охвата оборота наличных денег различают: во-первых, скорость

возврата денег в кассы учреждений Центрального банка России как отношение

суммы поступления денег в кассы банка к среднегодовой массе денег в

обращении; во-вторых, скорость обращения денег в налично-денежном обороте,

исчисляемую путем деления суммы поступлений и выдачи наличных денег,

включая оборот почты и учреждений Сберегательного банка, на среднегодовую

массу денег в обращении.

Изменение скорости обращения денег зависит от многих факторов как

общеэкономических (циклического развития экономики, темпов экономического

роста, движения цен), так и чисто монетарных (структуры платежного оборота,

развития кредитных операций и взаимных расчетов, уровня процентных ставок

на денежном рынке и т.д.).

Ускорению обращения денег способствуют развитие системы взаимных

расчетов, внедрение ЭВМ в банковское дело, применение систем электронных

платежей. При прочих равных условиях ускорение скорости обращения денег

равнозначно увеличению денежной массы и является одним из факторов

инфляции. В России в период с начала проведения экономических реформ

характерной долгосрочной тенденцией развития денежной сферы являлось

замедление темпов прироста скорости обращения денег, а в 1996 г. впервые

происходит абсолютное снижение скорости обращения среднегодовой денежной

массы. Скорость обращения среднегодовой денежной массы определяется как

отношение ВВП, произведенного за год, к среднегодовой денежной массе.

Скорость обращения будет продолжать снижаться при переходе экономики в фазу

экономического роста, что будет выражаться в увеличении спроса на деньги, а

также в изменении структуры денежной массы за счет повышения доли менее

ликвидных компонентов. На рост спроса на деньги (М2) дополнительно окажут

влияние, во-первых, факт присоединения России к VIII статье Устава МВФ, что

повлечет за собой более широкое использование рубля в международных

расчетах, а во-вторых отмена ограничений на вывоз за границы Российской

Федерации наличных.

§ 2. Суть законов.

Обращение денег не происходит стихийно - оно подчиняется определенным законам. Их знание позволяет оперативно реагировать на или иные изменения, принимать соответствующие решения и воздействовать на экономическое развитие. Эти правила обращения называются законами денежного обращения.

Основной закон денежного обращения, формула которого была представлена К. Марксом, связывает цены, скорость обращения и количество денег:

Количество денег = Сумма цен / Число оборотов денежных единиц

Указанная формула в большей степени справедлива для золотого обращения. При обращении золота в качестве денег из-за ограниченности золотых запасов соотношение между количеством золота (монет) и товарами устанавливается стихийно, но относительно точно: избыток денег изымается из обращения и переходит в сферу накопления (сокровищ), а при недостатке монет их изъятая часть возвращается их сокровищ в обращение.

Когда появляются кредитные деньги, происходит необеспеченная эмиссия. В этом случае неизбежно появление инфляции, т.е. обесценения денег из-за их возросшего количества. Необходимо отслеживать ту часть денежных обязательств, которые могут быть взаимно погашены без дополнительной эмиссии. Указанное выше уравнение принимает следующий вид:

В количественной теории денег используется уравнение Фишера:

M*V = P*Q.

М – обращаемая денежная масса;

V - скорость обращения денежной единицы;

P –средний уровень цен;

Q –количество товаров и услуг.

Этот закон называют законом бумажно-денежного обращения. Поскольку количество денег теперь может возрастать неограниченно, роль государства в денежном регулировании колоссальна. Одним из видов регулирования является поддержание структуры и объема денежной массы - совокупной покупательной способности денежных средств.

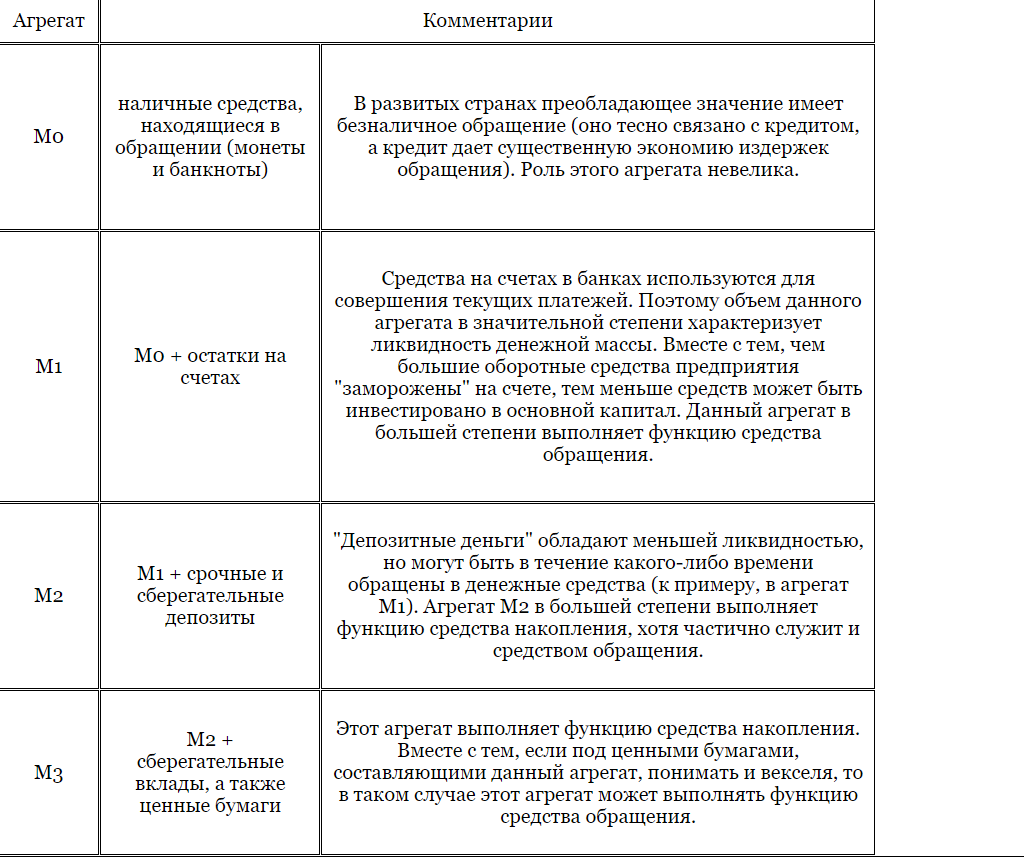

Если на вопрос "сколько необходимо денег?" однозначного ответа нет, то на вопрос "каких денег должно быть больше, а каких меньше?" можно попытаться дать ответ, проанализировав денежные агрегаты. Они представляют собой составные элементы денежной массы, в их основе лежит ликвидный подход.

На деньги существует двойственный спрос. Ценность денег состоит в их всеобщей покупательной способности: мы ценим деньги потому, что ими можно оплатить любую покупку.

Но существует и другой вид спроса на деньги, когда они не расходуются немедленно (законсервированный, отложенный спрос). Это запасаемое количество денег и есть денежный запас. Количество денег в качестве средств платежа есть разница м/у денежными доходами и денежными расходами населения.

Денежный запас создается тогда, когда хранение денег оказывается более выгодным, чем их расходование.

Заключение.

Российский банковский сектор отстает в своем развитии по сравнению не только с развитыми западными странами, но и с другими странами с переходной экономикой. Показателем уровня развития банковской системы служат следующие данные. По подсчетам МВФ, денежный агрегат М2, который помимо наличных денег включает вклад до востребования и сберегательные вклады, в России составляют 20 % ВВП, т.е. половину от уровня стран ЦВЕ - кандидатов на вступление в ЕС. Уровень банковских кредитов частному сектору, составляющий на настоящее время 15 % ВВП, хотя и выше, чем ранее, все еще далек от среднего показателя стран - кандидатов на вступление в ЕС (25 %). Отсталой является также российская платежная система. В экономике все еще доминируют наличные платежи, хотя в странах ЦВЕ этого давно уже нет. Общий объем наличных денег почти вдвое больше, чем рублевые вклады до востребования. Все еще важную роль в платежном обороте и в инвестициях играет иностранная валюта. В конце 2004 г. в России находилось в обращении почти столько же долларов, сколько рублей, и 40 % вкладов было в иностранной валюте. Достойна критики и политика российских банков в области предоставления услуг, проявляющаяся, прежде всего, в недостаточном многообразии продуктов, низкой готовности к инновациям и в малом интересе к клиенту из низших и средних слоев, в том числе к малым предприятиям. В этом повинны не только сами банки, но и правовые условия их функционирования. Хотя в принципе существует, например, возможность ипотеки, однако ее реализация наталкивается на трудности, которые заставляют банки опасаться предоставлять ипотечные ссуды малым самостоятельным предприятиям.

По мнению западных экспертов, несмотря на общий благоприятный климат в России, инвестиции пока еще остаются не гарантированными. В классификации ведущих западных рейтинговых агентств Россия фигурирует как рискованный торговый партнер. Международные кредитные организации начали заключать сделки с российскими импортерами с начала 1990 - х гг.; существенное развитие эти операции получили в последние годы, особенно в связи с развертыванием войны США против терроризма. В последние годы отмечается некоторое оживление в финансировании зарубежными компаниями российских инвестиционных проектов. Сравнительный анализ финансирования инвестиционных проектов в европейских странах, проведенный экспертами компании Ernst&Young, показал, что Россия входит первую десятку реципиентов финансовых ресурсов. В группе европейских стран с переходной экономикой на долю России приходится более половины инвестиционных проектов. При этом в общей численности инвестиционных проектов. При этом в общей численности проектов по Европе доля российских проектов составила 4 % (76 проектов из 1974). Эти сведения свидетельствуют о достижении Россией уровня, наблюдавшегося до августовского кризиса 1998 г. Предпочтительным регионом для инвестиционных проектов по - прежнему остается Москва (32 проекта), а среди отраслей предпочтения отдается пищевой промышленности, на долю которой приходится пятая часть финансируемых из - за рубежа проектов против 5 % в среднем в Европе. Лидером в предоставлении торговых кредитов России является американский Эксимбанк (US Eximbank). Его руководители заявляют, что готовы неограниченные торговые кредиты российским компаниям. За истекшие 10 лет общая сумма одобренных банком торговых кредитов России составила 3 млрд. долл. Наиболее привлекательными для Эксимбанка объектами кредитования остаются российские предприятия нефтяного и энергетического секторов, однако телекоммуникации, медицинское оборудование и сельское хозяйство также ему интересны.