Файл: Содержание Общая характеристика страховой компании 2 Раздел Объемные показатели деятельности страховой компании 3 Выводы 11.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 60

Скачиваний: 5

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Анализ финансового состояния ПАО «САК «Энергогарант» (2019‑2021 гг.)

Содержание

Общая характеристика страховой компании 2

Раздел 1. Объемные показатели деятельности страховой компании 3

Выводы 11

Общая характеристика страховой компании

ПАО «Страховая акционерная компания «Энергогарант» (ПАО «САК «Энергогарант») была основана в 1992 году для страхования крупных рисков в энергетической сфере. Компания входит в состав Ассоциации «Страховая группа «Энергогарант».

Рейтинговым агентством «Эксперт PA» Компании присвоен рейтинг ruAА‑ (высокий уровень финансовой надежности), прогноз «стабильный». Международным рейтинговым агентством S&P Global Компании присвоен долгосрочный международный рейтинг на уровне «BB», прогноз «стабильный». Аналитическим агентством «БизнесДром» Компании присвоена оценка «Знак качества» на уровне А1, что соответствует наивысшему уровню качества оказываемых услуг.

Раздел 1. Объемные показатели деятельности

страховой компании

Специфика финансовой деятельности страховых компаний заключается в следующем:

в страховой компании отсутствует операционный (производственный) цикл, характерный для предприятий реального сектора экономики;

вначале производится оплата страховой услуги, а затем ее оказание не всем страхователям (инверсия эксплуатационного цикла страховщика);

привлеченная часть капитала в виде страховых премий (страховых резервов) значительно преобладает над собственным капиталом страховщика.

Учитывая специфику работы страховой компании, сформируется состав объемных показателей ее деятельности. К таким показателям относятся: объем страховых премий и страховых выплат, стоимость активов, величина собственного капитала, сумма обязательств и величина страховых резервов.

Объемные показатели работы ПАО «САК «Энергогарант» представлены в таблице 1.

Таблица 1 – Объемные показатели работы страховой компании

| Показатели | 2019 г. | 2020 г. | 2021 г. | Темп роста в 2020 г. по сравнению с 2019 г., % | Темп роста в 2021 г. по сравнению с 2020 г., % |

| Исходные данные: | | | | | |

| 1. Страховые премии – всего, тыс. руб. | 15 107 442 | 15 577 693 | 17 460 934 | 103,11 | 112,09 |

| в том числе: | | | | | |

| по договорам страхования жизни, тыс. руб. | 0 | 0 | 0 | ‑ | ‑ |

| по страхованию иному, чем страхование жизни, тыс. руб. | 15 107 442 | 15 577 693 | 17 460 934 | 103,11 | 112,09 |

| 2. Заработанные страховые премии – нетто‑перестрахование – всего, тыс. руб. | 13 778 534 | 14 451 590 | 15 920 192 | 104,88 | 110,16 |

| в том числе: | | | | | |

| по договорам страхования жизни, тыс. руб. | 0 | 0 | 0 | ‑ | ‑ |

| по страхованию иному, чем страхование жизни, тыс. руб. | 13 778 534 | 14 451 590 | 15 920 192 | 104,88 | 110,16 |

| 3. Страховые выплаты – всего, тыс. руб. | 7 501 650 | 7 490 795 | 8 894 446 | 99,86 | 118,74 |

| в том числе: | | | | | |

| по договорам страхования жизни, тыс. руб. | 0 | 0 | 0 | ‑ | ‑ |

| по страхованию иному, чем страхование жизни, тыс. руб. | 7 501 650 | 7 490 795 | 8 894 446 | 99,86 | 118,74 |

| 4. Страховые выплаты (состоявшиеся убытки) – нетто перестрахование – всего, тыс. руб. | 7 016 327 | 7 880 311 | 8 889 303 | 112,31 | 112,80 |

| в том числе: | | | | | |

| по договорам страхования жизни, тыс. руб. | 0 | 0 | 0 | ‑ | ‑ |

| по страхованию иному, чем страхование жизни, тыс. руб. | 7 016 327 | 7 880 311 | 8 889 303 | 112,31 | 112,80 |

| 5. Среднегодовая стоимость активов, тыс. руб. | 18 377 608 | 19 817 868 | 21 320 790 | 107,84 | 107,58 |

| 6. Среднегодовая сумма собственного капитала, тыс. руб. | 4 882 222 | 5 170 424 | 5 710 561 | 105,90 | 110,45 |

| 7. Среднегодовая сумма обязательств, тыс. руб. | 13 495 387 | 14 647 444 | 15 610 229 | 108,54 | 106,57 |

| 8. Среднегодовая величина страховых резервов, тыс. руб. | 10 056 888 | 10 191 353 | 11 132 422 | 101,34 | 109,23 |

| 9. Среднегодовая величина страховых резервов ‑ нетто‑перестрахование, тыс. руб. | 9 749 105 | 9 937 213 | 10 494 905 | 101,93 | 105,61 |

Страховая премии является экономической категорией страхования, с помощью которой формируется страховой (денежный) фонд, а страховой фонд, в свою очередь, является средством перераспределения страховых рисков. Страховые премии в контексте доходов страховщика рассматриваются с точки зрения поступлений от страхователей в пользу страховщика определенного количества денег как платы за страховые услуги. Доходы ПАО «САК «Энергогарант» формируются как за счет страховых премий по страхованию иному, чем страхование жизни. Теория анализа хозяйственной деятельности и практика его проведения свидетельствуют, что темп роста данного показателя не должен быть менее 100%. Общая сумма страховых премий ПАО «САК «Энергогарант» увеличилась с 15 107 442 тыс. руб. в 2019 г. до 17 460 934 тыс. руб. в 2021 г. В 2020 г. по сравнению с 2019 г. прирост составил 3,11%, в 2021 г. по сравнению с 2020 г. прирост составил 12,09%. В целом за рассматриваемый период сумма страховых премий выросла 15,58%. Таким образом, динамика суммы страховых премий положительно характеризует работу ПАО «САК «Энергогарант».

Страховая премия – нетто‑перестрахование представляет собой начисленную страховую премию по договорам страхования, сострахования и договорам, принятым в перестрахование, за исключением страховой премии по договорам, переданным в перестрахование. В зарубежной практике страховую премию – нетто‑перестрахование еще называют страховая премия по риску, оставленном на собственном удержании. Общая сумма страховых премий – нетто‑перестрахование ПАО «САК «Энергогарант» увеличилась с 13 778 534 тыс. руб. в 2019 г. до 15 920 192 тыс. руб. в 2021 г. В 2020 г. по сравнению с 2019 г. прирост составил 4,88%, в 2021 г. по сравнению с 2020 г. прирост составил 10,16%. Для обеспечения стабильной работы страховой компании темпы роста (снижения) страховых премий – нетто‑перестрахование не должны превышать 25%. В данном случае это требование выполнялось, что позволяет сделать вывод о стабильной работе страховой компании. В целом за рассматриваемый период сумма страховых премий – нетто‑перестрахование выросла 15,54%. Таким образом, динамика суммы страховых премий – нетто‑перестрахование положительно характеризует работу ПАО «САК «Энергогарант».

Страховые выплаты – это денежные средства, которые страховая компания обязуется уплатить страхователю или иному получателю при наступлении события, обозначенного в договоре в качестве страхового случая. Общая сумма страховых выплат ПАО «САК «Энергогарант» увеличилась с 7 501 650 тыс. руб. в 2019 г. до 8 894 446 тыс. руб. в 2021 г. В 2020 г. по сравнению с 2019 г. снижение составило 0,14%, в 2021 г. по сравнению с 2020 г. прирост составил 18,74%. В целом за рассматриваемый период сумма страховых выплат выросла 18,57%. Соотношение страховых премий и страховых выплат проиллюстрировано на рисунке 1.

Рисунок 1 – Соотношение страховых премий и страховых выплат

ПАО «САК «Энергогарант», тыс. руб.

В 2019 г. на 1 руб. страховых премий приходилось 0,50 руб. страховых выплат, в 2020 данный показатель был равен 0,48 руб., в 2021 г., соответственно, 0,51 руб. Этот показатель традиционен для анализа деятельности страховщика и рынка в целом. По сути, он является оценкой выполнения страховщиком своих обязательств. Рост уровня выплат в течение рассматриваемого периода негативно характеризует данный аспект финансового состояния страховой компании.

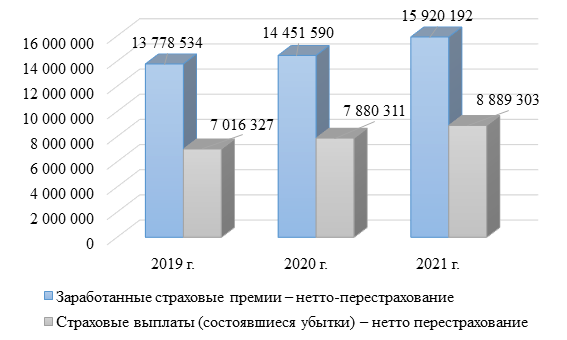

Общая сумма страховых выплат – нетто‑перестрахование ПАО «САК «Энергогарант» увеличилась с 7 016 327 тыс. руб. в 2019 г. до 8 889 303 тыс. руб. в 2021 г. В 2020 г. по сравнению с 2019 г. прирост составил 12,31%, в 2021 г. по сравнению с 2020 г. прирост составил 12,80%. В целом за рассматриваемый период сумма страховых выплат – нетто‑перестрахование выросла 26,69%. Соотношение страховых премий – нетто‑перестрахование и страховых выплат (состоявшихся убытков) – нетто‑перестрахование проиллюстрировано на рисунке 2.

Рисунок 2 – Соотношение страховых премий и страховых выплат –

нетто‑перестрахование ПАО «САК «Энергогарант», тыс. руб.

В 2019 г. на 1 руб. страховых премий приходилось 0,51 руб. страховых выплат, в 2020 г. данный показатель был равен 0,55 руб., в 2021 г., соответственно, 0,56 руб. Рост уровня выплат в течение рассматриваемого периода негативно характеризует данный аспект финансового состояния страховой компании.

Среднегодовая стоимость активов ПАО «САК «Энергогарант» за период 2019‑2021 гг. увеличилась на 2 943 182 тыс. руб., что в относительном выражении составляет 16,02%, при этом прирост в 2020 г. по сравнению с 2019 г. составил 7,84%, прирост в 2021 г. по сравнению с 2020 г. – 7,58%. Таким образом, колеблемость стоимости активов ПАО «САК «Энергогарант» является несущественной.

Среднегодовая сумма собственного капитала ПАО «САК «Энергогарант» за период 2019‑2021 гг. увеличилась на 828 339 тыс. руб., что в относительном выражении составляет 16,97%, при этом прирост в 2020 г. по сравнению с 2019 г. составил 5,90%, прирост в 2021 г. по сравнению с 2020 г. – 10,45%. Таким образом, колеблемость суммы собственного капитала ПАО «САК «Энергогарант» является несущественной. Рост собственного капитала страховой компании является дополнительной гарантией обеспечения ее финансовой устойчивости. Поэтому положительно оценивается в том случае, если темп прироста собственного капитала больше темпа прироста стоимости активов. В данном случае среднегодовая стоимость активов увеличилась на 16,02%, а среднегодовая сумма собственного капитала увеличилась на 16,97%. Следовательно, в течение рассматриваемого периода уровень финансовой устойчивости по критерию наличия собственного капитала повысился.

Среднегодовая сумма обязательств ПАО «САК «Энергогарант» за период 2019‑2021 гг. увеличилась на 2 114 842 тыс. руб., что в относительном выражении составляет 15,67%, при этом прирост в 2020 г. по сравнению с 2019 г. составил 8,54%, прирост в 2021 г. по сравнению с 2020 г. – 6,57%. Таким образом, колеблемость суммы обязательств ПАО «САК «Энергогарант» является несущественной. Для обеспечения приемлемого уровня финансовой устойчивости рост собственного капитала страховой компании должен опережать рост обязательств. В данном случае среднегодовая сумма обязательств увеличилась на 15,67%, а среднегодовая сумма собственного капитала увеличилась на 16,97%. Следовательно, в течение рассматриваемого периода уровень финансовой устойчивости по критерию соотношения обязательств и собственного капитала повысился.

Деятельность страховой компании основана на создании денежных фондов, источником которых являются средства страхователей, поступившие в форме страховых взносов (премий). Они не принадлежат страховщику. Эти средства лишь временно, на период действия договора страхования находятся в распоряжении страховой компании, после чего используются на выплату страховой суммы или преобразовываются в доходную базу, либо возвращаются страхователям в части, предусмотренной договором. Они временно могут быть использованы страховщиком, и только в качестве инвестиционного источника. Исходя из этого, страховыми резервами страховых организаций называются специальные денежные фонды, формируемые за счет страховых премий, предназначенные для осуществления страховых выплат и используемые как временно свободные средства в качестве источника инвестиционной деятельности. Чем больше у страховой компании страховых резервов, тем выше финансовая устойчивость страховщика в части обеспечения страховой защиты. Среднегодовая сумма страховых резервов ПАО «САК «Энергогарант» за период 2019‑2021 гг. увеличилась на 1 075 534 тыс. руб., что в относительном выражении составляет 10,69%, при этом прирост в 2020 г. по сравнению с 2019 г. составил 1,34%, прирост в 2021 г. по сравнению с 2020 г. – 9,23%. Наращивание страховых резервов оказало положительное влияние на финансовую устойчивость страховой компании.

Анализ динамики страховых резервов также целесообразно провести с учетом доли перестраховщиков. Среднегодовая сумма страховых резервов – нетто‑перестрахование ПАО «САК «Энергогарант» за период 2019‑2021 гг. увеличилась на 745 800 тыс. руб., что в относительном выражении составляет 7,65%, при этом прирост в 2020 г. по сравнению с 2019 г. составил 1,93%, прирост в 2021 г. по сравнению с 2020 г. – 5,61%. В результате, если в 2019 г. страховые резервы покрывали 53,05% общей стоимости активов, то в 2021 г. эта величина составила 49,22%. В связи с этим следует отметить, что наращивание страховых резервов оказало положительное влияние на финансовую устойчивость страховой компании.

Выводы

1. Баланс страховой компании на протяжении анализируемого периода оставался преимущественно ликвидным. При этом ситуация с ликвидностью баланса в течение анализируемого периода улучшилась.

2. Проблемы с обеспечением приемлемого уровня платежеспособности у компании преимущественно отсутствуют. При этом общая тенденция изменения платежеспособности является положительной.

3. Состояние финансовой устойчивости ПАО «САК «Энергогарант» улучшилось.

4. ПАО «САК «Энергогарант» работало, получая положительный результат от страховой деятельности. В целом в течение анализируемого периода сумма прибыли от страховой деятельности сократилась на 33,20%, что негативным образом характеризует ситуацию с финансовыми результатами от основной деятельности страховой компании. Финансовый результат после налогообложения ПАО «САК «Энергогарант» в течение рассматриваемого периода был положительным. В целом в течение анализируемого периода сумма чистой прибыли выросла на 504,09%, что положительно характеризует ситуацию с финансовыми результатами страховой компании.

5. Каждый рубль, используемый страховой компанией, дает большую отдачу в виде заработанных страховых премий.

6. Также каждый рубль, используемый страховой компанией, дает меньшую отдачу в виде полученных финансовых результатов.

7. В 2019 г. степень риска, связанного со страховой компанией, была низкой, а финансовое состояние устойчивым; в 2020 г., соответственно, степень риска – средней, а финансовое состояние – удовлетворительным; в 2021 г. степень риска была средней, а финансовое состояние оказалось удовлетворительным. В целом в течение анализируемого периода финансовое состояние ПАО «САК «Энергогарант» улучшилось.