Файл: Учет поступления основных средств(Понятие и классификация основных средств).pdf

Добавлен: 28.03.2023

Просмотров: 200

Скачиваний: 2

СОДЕРЖАНИЕ

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

1.1 Понятие и классификация основных средств

1.2 Бухгалтерский учет поступления объектов основных средств

1.3 Документальное отражение операций по поступлению основных средств

2 УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ В ООО «ЗОДЧИЙ»

2.1 Краткая характеристика организации

2.2 Учетная политика в отношении поступления основных средств

2.3 Бухгалтерские операции по учету поступления основных средств

В первоначальную стоимость не включаются общехозяйственные расходы, за исключением тех случаев, когда затраты связаны непосредственно с основным средством. В целом первоначальная стоимость формируется один раз и в последующем не пересматривается, хотя в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации или переоценки первоначальная стоимость может быть изменена[12].

1.2 Бухгалтерский учет поступления объектов основных средств

Расходы, которые связаны с приобретением, сооружением или изготовлением основного средства, учитываются на дебете счета 08 «Вложения во внеоборотные активы», что позволяет сформировать на данном счете величину, которая представляет собой первоначальную стоимость. В момент принятия объекта к учету в качестве основного средства данная сумма списывается в дебет счета 01 «Основные средства»[13].

Приобретение за плату осуществляется на основании договора купли – продажи. В п.1.1 были рассмотрены суммы, которые в этом случае включаются в первоначальную стоимость основного средства.

Бухгалтерские операции, отражающие приобретение основных средств за плату, представлены в таблице 1.

Таблица 1

Бухгалтерские проводки, отражающие приобретение основных средств за плату

|

Операция |

Дебет счета |

Кредит счета |

|---|---|---|

|

Приобретен объект ОС |

08 |

60 |

|

Учтен НДС по приобретаемому объекту ОС |

19 «НДС по приобретенным ценностям» |

60 |

|

НДС принят к вычету |

68 «Расчеты по налогам и сборам», субсчет «НДС» |

19 |

|

Приняты к учету расходы по доставке объекта ОС |

08 |

60 |

|

Объект ОС введен в эксплуатацию |

01 |

08 |

Подобный вариант отражения в бухгалтерском учете используется и в том случае, если объект основных средств создается собственными силами. Кроме расчетов с поставщиками и подрядчиками, а также прочими дебиторами и кредиторами, отражаются иные расходы, которые связаны с формированием первоначальной стоимостью основных средств, что отражается следующими проводками [14]:

Дебет счета 08 – Кредит счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 10 «Материалы», 23 «Вспомогательные производства», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

В некоторых случаях в первоначальную стоимость могут включаться проценты по кредитам и займам, что отражается проводкой

Дебет счета 08 – Кредит счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»

Если объект основных средств организация получает в качестве вклада в уставной капитал, то его денежная оценка согласуется с учредителями и не может превышать суммы независимого оценщика [14].

В этом случае НДС может быть принят к вычету, если он был получен в сумме вклада от организации – плательщика.

При получении объекта основных средств в качестве вклада в уставной капитал формируется бухгалтерская запись, представленная в таблице 2.

Таблица 2

Бухгалтерские проводки, отражающие приобретение основных средств в качестве вклада в уставной капитал

|

Операция |

Дебет счета |

Кредит счета |

|---|---|---|

|

Получено оборудование в качестве вклада в уставный капитал |

08 |

75 |

|

Учтен НДС, предъявленный передающей стороной |

19 |

83 «Добавочный капитал» |

|

НДС принят к вычету |

68, субсчет «НДС» |

19 |

|

Оборудование принято к учету в составе основных средств |

01 |

08 |

Если основное средство было получено безвозмездно, то первоначальная стоимость представляет собой текущую рыночную стоимость на дату принятия к бухгалтерскому учету. Доходы будущих периодов относятся на прочие доходы по мере начисления амортизации такого объекта.

Бухгалтерские проводки представлены в таблице 3.

Бухгалтерские проводки, отражающие приобретение основных средств при безвозмездном получении

|

Операция |

Дебет счета |

Кредит счета |

|---|---|---|

|

Получен станок |

08 |

98 |

|

Станок принят к учету в составе объектов ОС |

01 |

08 |

|

Начислена ежемесячная амортизация |

20 «Основное производство» |

02 «Амортизация основных средств» |

|

Признана часть доходов будущих периодов в качестве дохода текущего периода |

98 |

91, субсчет «Прочие доходы» |

Если организация получает основное средство по договору мены, то первоначальная стоимость представляет собой стоимость ценностей, которые передаются организацией, или стоимости аналогичных объектов основных средств. В этом случае в бухгалтерском учете отражается продажа передаваемого в обмен имущества и зачет взаимной задолженности.

Бухгалтерские проводки, отражающие приобретение основных средств по договору мены

|

Операция |

Дебет счета |

Кредит счета |

|---|---|---|

|

Отражена выручка от продажи готовой продукции |

62 «Расчеты с покупателями и заказчиками» |

90 «Продажи», субсчет «Выручка» |

|

Списана себестоимость готовой продукции |

90, субсчет «Себестоимость продаж» |

43 «Готовая продукция» |

|

Начислен НДС с продажи готовой продукции |

90, субсчет «НДС» |

68, субсчет «НДС» |

|

Получено оборудование в обмен на товары |

08 |

60 |

|

Отражен зачет задолженности по договору мены |

60 |

62 |

|

Оборудование принято к учету в составе основных средств |

01 |

08 |

Четких правил, связанных с переводом объектов в состав основных средств, не существует, поэтому организации самостоятельно устанавливают данный момент и фиксируют его в учетной политике. В основном объекты ставят на баланс на момент ввода в эксплуатацию или на дату, когда определена готовность объекта к эксплуатации [15].

Если стоимость актива не превышает 40 тыс.руб., он может отражаться в составе материально – производственных запасов, для чего используется счет 10 «Материалы», при этом стоимость списывается на текущие расходы. В налоговом учете данный предел составляет 100 тыс.руб. Если к учету принимается объект недвижимости, права на который должны быть государственно зарегистрированы, то объект признается основным средством в тот момент, когда он построен и капитальные вложения в него осуществлены в полном объеме, что не зависит от факта государственной регистрации. В этом случае подобные объекты отражаются на специальном субсчете к счету 01 [16].

1.3 Документальное отражение операций по поступлению основных средств

Постановление Госкомстата России №7 от 21.01.2003 г. «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» утвердило унифицированные формы первичной учетной документации, связанной с учетом основных средств. Они используются в организациях всех форм собственности, которые осуществляют деятельность на территории РФ, за исключением кредитных и бюджетных организаций.

Принятие к учету основных средств осуществляется при помощи следующих документов [16]:

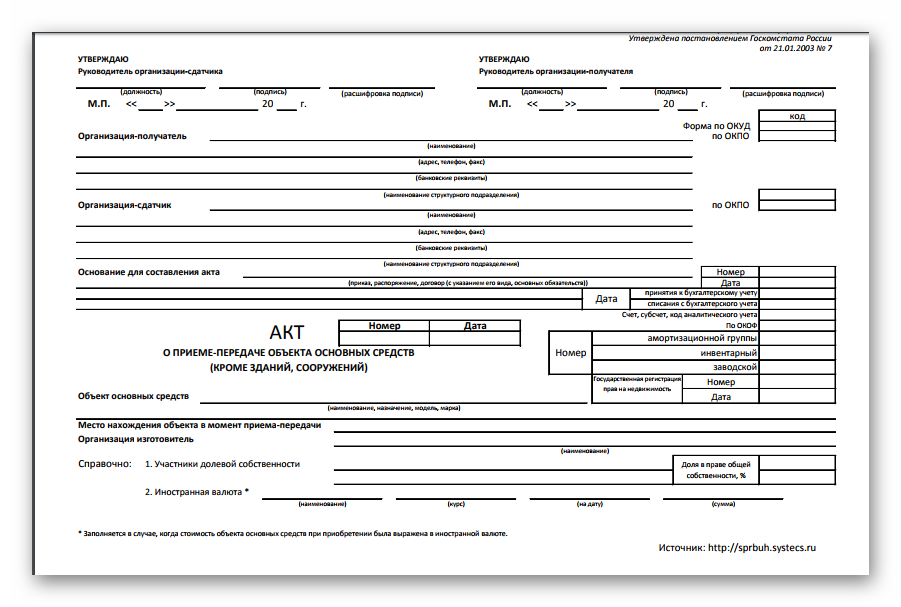

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма №ОС-1).

Рис.2. Форма акта ОС-1

- Акт о приеме-передаче здания (сооружения) (форма №ОС-1а).

Рис. 3. Форма акта ОС-1а

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма №ОС-1б).

Рис.4. Форма акта ОС-1б

Акт состоит из трех разделов. Основанием для первого раздела являются данные передающей стороны. Если объект основных средств уже был в эксплуатации, то в нем должны быть указаны дата ввода в эксплуатацию, фактический срок полезного использования, сумма начисленной амортизации. Если объект приобретается посредством купли – продажи через розницу, то данный раздел не заполняется. Второй раздел заполняет получатель – заполняется только собственный экземпляр, вкоторому указывается первоначальная стоимость объекта, срок полезного использования, который установлен организацией, способ начисления амортизации и норма амортизационных отчислений. В третьем разделе отражается краткая характеристика объекта основных средств. Также в акте предусматривается раздел, который отражает данные по объектам основных средств, находящихся в собственности двух или более организаций. В этом случае данные фиксируются в соразмерных долях организаций в праве общей собственности, а в справочной информации указываются сведения об участниках долевой собственности. В том случае, если стоимость приобретения выражена в иностранной валюте, то в справочном разделе должны быть указаны сведения о наименовании и курсе иностранной валюты на дату, которая выбирается согласно требованиям бухгалтерского учета.

Данные акты должны быть утверждены руководителями организаций, которые являются получателем и сдатчиком. При оформлении составляются акты в двух экземплярах, к которым прикладывается техническая документация, которая относится к объекту основных средств.

Данные на основании акта вносят в инвентарную карточку учета объекта основных средств или в книгу учета объектов основных средств по форме ОС-6 (6а или 6б).

2 УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ В ООО «ЗОДЧИЙ»

2.1 Краткая характеристика организации

Общество с ограниченной ответственностью «Зодчий» расположено в г.Тайга Кемеровской области. Сокращенное название общества – ООО «Зодчий». Учреждено 17.01.2014 г. и внесено в Единый государственный реестр юридических лиц в межрайонной инспекции ФНС России №9 по Кемеровской области. Форма собственности – частная. Целями деятельности Общества является расширение рынка товаров и услуг, а также извлечение прибыли. Оно вправе осуществлять любые виды деятельности, не запрещенные законом.

Вид деятельности в соответствии с ОКВЭД 52.46.7 Розничная торговля строительными материалами.

Уставной капитал Общества составляет 250000 рублей. Он может формироваться за счет прибыли от его деятельности. Прибыль, получаемая обществом в результате хозяйственной деятельности, подлежит налогообложению.

Единственным акционером и учредителем общества является Шабанова Инна Игнатьевна.

Магазин расположен по адресу г.Тайга Кемеровской области, ул.40 лет Октября, 2.

Торговая деятельность осуществляется в торговом помещении, складские помещения (склад №1 и склад №2) расположены в этом же здании.

Основная специализация магазина ООО «Зодчий» - строительные материалы, дополнительно в ассортимент включены аксессуары для дома и бытовая химия, которые являются сопутствующими товарами.

Рис.5. – ассортимент товаров в ООО «Зодчий»

В каждой из товарных групп реализуются разновидности товаров, которые имеют разные показатели качества, ценовые диапазоны, рассчитаны на потребителей, обладающих разным уровнем дохода, требованиям, предпочтениями.

Состав основных средств, которые использует ООО, определен спецификой торговой организации. К основным средствам относят:

Здание (находится в собственности),

Автомобиль ГАЗ 2705,

Торговое оборудование (прилавки, стеллажи, горки, кассовый аппарат, механический подъемник и пр.),

Складское оборудование (стеллажи, корзины и пр.),

Мебель и оборудование, расположенная в администрации: столы, стулья, компьютер, шкаф и пр.