Добавлен: 28.03.2023

Просмотров: 103

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические основы организации управленческого контроля на предприятии

1.1 Понятие управленческого контроля

1.2 Функции и задачи управленческого контроля

1.3 Виды, способы и формы внутреннего контроля на предприятии

Глава 2. Особенности системы управленческого контроля в ООО «КБ Авиатюнинг»

2.1 Организационно-экономическая характеристика предприятия

2.2 Оценка эффективности системы внутреннего контроля

1.3 Виды, способы и формы внутреннего контроля на предприятии

В соответствии с требованиями Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» через систему управленческого контроля в организации должны проходить все совершаемые факты хозяйственной деятельности. Статья 19 Закона «О бухгалтерском учете» указывает на необходимость проведения управленческого контроля, но строгих требований и правил она не содержит. Практические рекомендации по этой теме содержатся в Информации Минфина России от 26.12.2013 № ПЗ-11/2013 «Организация и осуществление экономическим субъектом управленческого контроля фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

Управленческий контроль – это важнейшая часть современной системы управления, позволяющая достичь целей, поставленных собственниками, с минимальными затратами. Эффективность функционирования хозяйствующих субъектов во многом зависит от грамотно организованного контроля, так как он не только призван выявить недостатки и нарушения, но и предупреждать их, а также способствовать их свое- временному устранению [11].

В настоящее время если предприятие подлежит обязательному аудиту, оно должно осуществлять не только управленческий контроль фактов хозяйственной деятельности, но и организовать управленческий контроль бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

Исключение: ситуация, когда обязанность ведения бухгалтерского учета принял на себя руководитель организации. Например, субъекты малого предпринимательства при организации управленческого контроля должны исходить из принципа рациональности и при определенных обстоятельствах руководитель такого экономического субъекта может осуществлять функции управленческого контроля самостоятельно.

Управленческий контроль в деятельности организации должен:

- пронизывать всю систему управления, от разработки стратегических планов и постановки тактических задач до контроля над конкретной операцией приобретения, использования и обеспечения сохранности любого ресурса и актива;

- способствовать реализации управленческих решений, оценивать их законность и эффективность, показывать реальное положение дел в организации, выявлять и минимизировать риски.

Средства управленческого контроля должны не только оценивать достоверность совершаемых фактов хозяйственной жизни, но и не допускать неправомерные события, процессы, операции и предотвращать отрицательные результаты финансово-хозяйственной деятельности экономического субъекта. Управленческий контроль оценивает достоверность показателей и своевременность представления отчетности. Он предотвращает искажение данных бухгалтерского учета и бухгалтерской (финансовой) отчетности [20].

Процесс организации и поддержания системы управленческого контроля может осуществляться как самим руководством компании (в небольших организациях), так и специально создаваемыми для этих целей подразделениями управленческого контроля. К основным задачам такого подразделения можно отнести:

- документирование бизнес-процессов, оценка рисков и введение процедур управленческого контроля;

- разработка предложений по оптимизации бизнес-процессов, рекомендации по снижению рисков и негативных эффектов их воздействия;

- периодический мониторинг эффективности введенных процедур управленческого контроля;

- взаимодействие со структурными подразделениями по вопросам выстраивания системы управленческого контроля [18, с. 84].

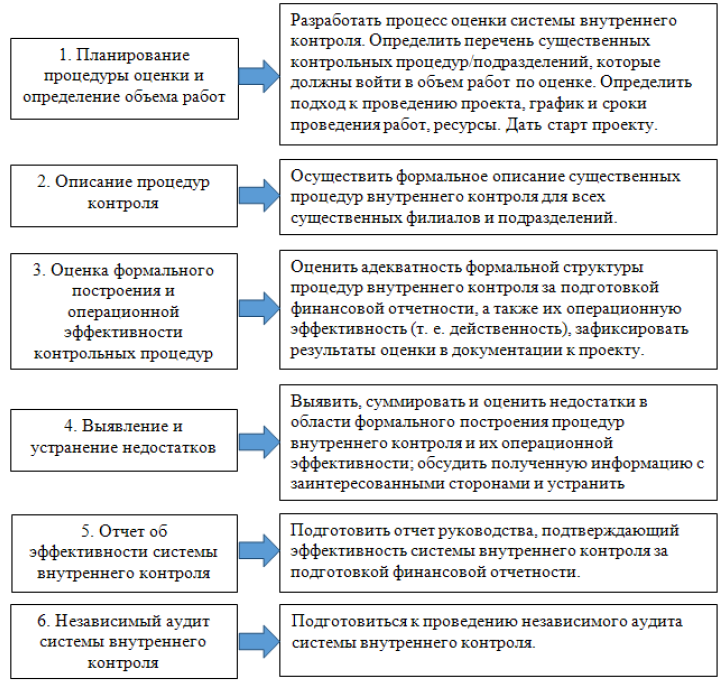

Выполнение поставленных задач выполняется в следующей последовательности (Рисунок 2).

Рис.4. Этапы реализации на практике системы управленческого контроля

Процедуры управленческого контроля, согласно рекомендациям Минфина России, включают в себя:

- документальное оформление всех сделок и операций;

- проверку соответствия первичных учетных документов установленным требованиям и оценку достоверности информации;

- санкционирование операций, обеспечивающее подтверждение правомочности их совершения;

- сверку данных;

- разграничение полномочий, определение прав и обязанностей должностных лиц;

- контроль фактического наличия и состояния объектов;

- анализ достижения поставленных целей, оценку правильности осуществления сделок и операций;

- процедуры, связанные с компьютерной обработкой информации и информационными системами.

Вывод:

Управленческий контроль является одним из основных видов корпоративного контроля.

Созданная в организации система контроля обеспечивает обратную связь между ожиданиями, первоначальными планами и достигнутыми реальными показателями.

На основе системы целей предприятия осуществляется стратегическое планирование, затем разрабатываются среднесрочные и текущие планы, далее — конкретные мероприятия, становящиеся основой для заданий исполнителям. После их выполнения осуществляется сравнение между плановыми и фактическими показателями.

Глава 2. Особенности системы управленческого контроля в ООО «КБ Авиатюнинг»

2.1 Организационно-экономическая характеристика предприятия

ООО «КБ Авиатюнинг» оказывает широкий спектр услуг по восстановлению, уходу, защите интерьера и экстерьера самолета и вертолета с использованием сертифицированных авиационных материалов.

ООО «КБ Авиатюнинг» зарегистрирована 11 июля 2014 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве.

Руководитель организации: генеральный директор Харламов Антон Васильевич.

Юридический адрес ООО «КБ Авиатюнинг» - 109518, город Москва, Грайвороновская улица, дом 4 строение 1, эт 2 пом III ком 22 оф 222.

Основным видом деятельности является «Производство частей и принадлежностей летательных и космических аппаратов», зарегистрированы также следующие дополнительные виды деятельности:

- деятельность агентов по оптовой торговле универсальным ассортиментом товаров;

- нанесение рисунка на текстильные изделия и готовую одежду;

- производство прочих технических и промышленных текстильных изделий;

- производство минеральных тепло- и звукоизоляционных материалов и изделий;

- ремонт металлоизделий.

ООО «КБ Авиатюнинг» представляет профессиональный широкий спектр услуг по восстановлению, уходу, защите интерьера и экстерьера самолета и вертолета с использованием сертифицированных авиационных материалов.

Наиболее востребованными услугами по уходу за воздушными суднами являются химчистка и восстановление обивки кресел, напольных ковриков, чистка и полировка всего остекления вертолета. Также специалисты ООО «КБ «Авиатюнинг» осуществляют работы по восстановлению лакокрасочного покрытия с применением специальных материалов, позволяющих уменьшить воздействие внешних факторов на внешние элементы фюзеляжа.

Основными услугами ООО «КБ Авиатюнинг» являются:

1. Профессиональная химчистка, мойка фюзеляжа, полировка и восстановление остекления;

2. Защита остекления, полировка и восстановление лакокрасочного покрытия, окрас частей фюзеляжа;

3. Производство и восстановление элементов интерьера, защита элементов интерьера, защита частей фюзеляжа прозрачной пленкой;

4. Стайлинг и брендинг фюзеляжа, производство наклеек и информационных табличек;

5. Производство солнцезащитных козырьков, продажа и установка дополнительного оборудования.

ООО «КБ Авиатюнинг» оказывает конструкторские услуги различного профиля и сложности. Разработка вспомогательного оборудования для конкретного заказчика, а также разработка собственного направления дополнительного оборудования является одним из профильных направлений деятельности компании. Для этого ООО «КБ Авиатюнинг» проводит весь цикл разработки начиная от создания эскизного чертежа и расчетов, заканчивая выпуском 3D-модели и производством прототипов.

Все оборудование разрабатывается в специальных программах Solidworks и AutoCAD, а выпускаемые чертежи оформляются в соответствии с существующими нормами и стандартами ГОСТ, учитывая индивидуальные требования клиента.

ООО «КБ Авиатюнинг» осуществляет обслуживание вертолетов всех марок, а специализируется на Robinson R22, Robinson R44, Robinson R66, Eurocopter AS 350, Eurocopter AS 355, Eurocopter AS 120, Eurocopter AS 130, Eurocopter AS 135, Eurocopter AS 145, Eurocopter AS 155, Airbus H160, Bell 407, Bell 427, Bell 429, Bell 430, Agusta АW 109, Agusta АW 119, Agusta АW 139, самолеты Cessna и других производителей всех типов для посадки на полосу до 400 метров.

Структура управления – это совокупность отделов и служб, занимающихся построением и координацией функционирования системы управления, разработкой и реализацией управленческих решений.

На рисунке 3 рассмотрим структуру управления ООО «КБ Авиатюнинг».

Рис.3. Организационная структура управления ООО «КБ Авиатюнинг»

Органом управления ООО «КБ Авиатюнинг» является директор, который назначается (избирается) советом учредителей.

Директор ООО «КБ Авиатюнинг» организует текущую деятельность организации, непосредственно руководит всеми подразделениями и персоналом, обладает закрепленными законом правами и обязанностями, решает вопросы по снабжению организации товарами и материалами.

Главный бухгалтер ООО «КБ Авиатюнинг» отвечает за организацию бухгалтерского и налогового учета в организации. Главный бухгалтер непосредственно подчиняется директору. Главный бухгалтер ООО «КБ Авиатюнинг» так же имеет в своем подчинении бухгалтеров, экономистов и бухгалтеров-кассиров.

В целом структура ООО «КБ Авиатюнинг» рациональна, позволяет руководству быстро и эффективно оценивать текущую работу подразделений, принимать оперативные решения и планировать стратегические направления деятельности предприятия; связи между подразделениями отлажены и способствуют их эффективной работе.

Для получения представления об эффективности производственно-хозяйственной деятельности ООО «КБ Авиатюнинг» и о его финансовом состоянии оценим основные показатели деятельности общества, опираясь на данные бухгалтерской отчетности – бухгалтерского баланса, отчета о финансовых результатах за 2016-2018 гг. (приложение А). Составим таблицу 1.

Таблица 1

Динамика технико-экономических показателей деятельности ООО «КБ Авиатюнинг»

|

Показатели |

2016г. |

2017 г. |

2018 г. |

2018г. в % к 2016г. |

2018г. в % к 2017г. |

Отклонение (2018-2016) |

|

Среднесписочная численность, чел. |

25 |

26 |

26 |

104,00 |

100,00 |

1 |

|

Фонд оплаты труда, тыс. руб. |

13200 |

14040 |

14820 |

112,27 |

105,56 |

1620 |

|

Среднемесячная заработная плата 1 работника, руб. |

44000 |

45000 |

47500 |

107,95 |

105,56 |

3500 |

|

Выручка от продажи, тыс. руб. |

72552 |

80162 |

81625 |

112,51 |

101,83 |

9073 |

|

Себестоимость, тыс. руб. |

65266 |

72376 |

73909 |

113,24 |

102,12 |

8643 |

|

Прибыль от продаж, тыс. руб. |

5716 |

6061 |

6267 |

109,64 |

103,40 |

551 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Прибыль до налогообложения, тыс. руб. |

6068 |

6241 |

6678 |

110,05 |

107,00 |

610 |

|

Чистая прибыль, тыс. руб. |

4855 |

4992 |

5343 |

110,05 |

107,03 |

488 |

|

Среднегодовая стоимость активов, тыс. руб. |

59483 |

66151 |

61060 |

102,65 |

92,30 |

1577 |

|

Среднегодовая стоимость собственного капитала, тыс. руб. |

35031 |

33322 |

28342 |

80,91 |

85,05 |

-6689 |

|

Среднегодовая стоимость основных средств и проч. внеоборотных активов, тыс. руб. |

863 |

1339 |

2039 |

236,27 |

152,28 |

1176 |

|

Фондоотдача, руб./руб. |

84,07 |

59,87 |

40,03 |

47,62 |

66,87 |

-44,04 |

|

Рентабельность продаж, % |

7,88 |

7,56 |

7,68 |

97,45 |

101,55 |

-0,20 |

|

Рентабельность затрат, % |

9,30 |

8,62 |

9,04 |

97,18 |

104,78 |

-0,26 |

|

Рентабельность активов, % |

9,61 |

9,16 |

10,26 |

106,81 |

112,02 |

0,65 |

|

Рентабельность собственного капитала, % |

13,86 |

14,98 |

18,85 |

136,03 |

125,84 |

4,99 |

|

Рентабельность продукции, % |

0,06 |

0,04 |

0,04 |

71,24 |

99,10 |

-0,02 |