Файл: Организация страхового дела в РФ (Современное состояние страхового рынка РФ).pdf

Добавлен: 28.03.2023

Просмотров: 175

Скачиваний: 2

СОДЕРЖАНИЕ

1. Общая характеристика страхового рынка

1.1 Понятие, место и функции страхового рынка

1.2 Структура рынка страхования

1.3 Государственное регулирование страховой деятельности

2. Современное состояние страхового рынка РФ, тенденции развития, проблемы и перспективы

2.1 Современное состояние страхового рынка в РФ и тенденции его развития

Надзорный орган рассматривает заявления юридических лиц о выдаче им лицензий в срок, не превышающий 60 дней с момента получения документов. При этом основанием для отказа в выдаче юридическому лицу лицензии на осуществление страховой деятельности может служить несоответствие документов, прилагаемых к заявлению, требованиям законодательства РФ. Об отказе в выдаче лицензии орган страхового надзора сообщает юридическому лицу в письменной форме с указанием причин отказа.

При осуществлении текущего контроля органы страхового надзора рассматривают и анализируют представляемую страховщиками бухгалтерскую и статистическую отчетность, при необходимости требуют от них представления дополнительных сведений о деятельности страховых организаций, рассматривают заявления, предложения и жалобы граждан, предприятий, учреждений и организаций по вопросам страхования, проводят проверки соблюдения страховщиками законодательства о страховании и достоверности представляемой ими отчетности. Задача здесь состоит, главным образом, в том, чтобы составить представление о положении дел в страховых организациях, проконтролировать соблюдение ими норм законодательства, оценить способность и готовность выполнить принятые на себя обязательства.

На стадии последующего контроля принимаются решения о принятии мер воздействия к страховщикам, не соответствующим каким-либо требованиям. Здесь проводятся мероприятия по санации страховщиков, попавших в затруднительное финансовое положение, или, в крайнем случае, по их ликвидации. Основной задачей этой стадии является минимизация убытков потребителей страховых услуг от деятельности таких страховщиков. При этом органы страхового надзора могут давать предписания по ограничению или приостановлению приема новых договоров на страхование, изменению размеров тарифных ставок, внесению корректив в инвестиционную деятельность и по другим аспектам функционирования страховой организации.

2. Современное состояние страхового рынка РФ, тенденции развития, проблемы и перспективы

2.1 Современное состояние страхового рынка в РФ и тенденции его развития

Страховой рынок Российской Федерации с одной стороны, является частью мирового страхового рынка и связан с ним через перестрахование, а с другой стороны в то же время является одним из секторов российской экономики и переживает сложные времена. На сегодняшний день по своим удельным показателям он находится на уровне начала 90-х гг. Доля страхования в ВВП как была на уровне 1,5%, так и осталась, тогда как в других развитых европейских странах данный показатель держится на уровне 15–24%.

За последний год кардинальным образом изменилась структура страхового рынка. Ряд крупных страховщиков, включая крупнейшие международные компании, либо покинули российский рынок, либо полностью свернули свою деятельность в ряде регионов. По итогам 2017 г. общее число субъектов страхового дела на страховом рынке России, включенных в реестр Федеральной службы страхового надзора – ФССН и Федеральной службы по финансовым рынкам – ФСФР, составило 281 страховых организаций, что меньше в сравнении с аналогичным периодом предыдущего года на 65 единиц. Предполагается, что, по итогам 2018 г., динамика сокращения числа страховщиков не изменится, а возможно, и увеличится, так как уже в первом полугодии в связи с банкротством прекратили свою деятельность 37 страховых организаций.

В то же время Центробанк РФ выработал политику жесткого регулирования, призванную удалить из игры 130–140 слабых страховщиков, в деле останутся самые стабильные в количестве около 200. Руководство Центробанка уверено, что его задача – не только надзор и ликвидация слабых компаний, а стабилизация ситуации для роста страхового сегмента. По мнению регулятора, в бизнесе должны остаться лишь страховщики, разумно расходующие активы и не участвующие в слишком рискованных операциях.

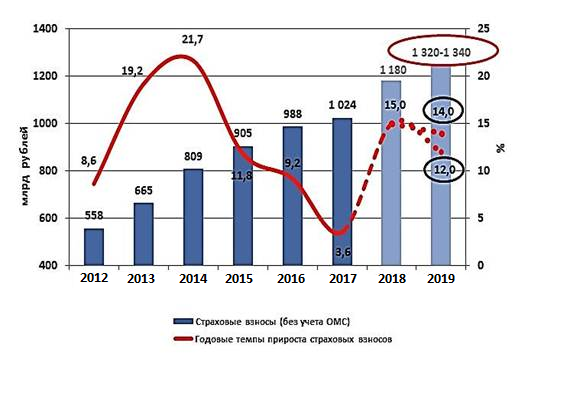

Рис. 3 Прогноз динамики страхового рынка

Основным драйвером роста страхового рынка в 2019 году станет страхование жизни (рис. 1). Сегмент покажет наибольшие темпы прироста взносов – около 30 – 35%, обеспечит 40% абсолютного прироста рынка страхования и станет его крупнейшим видом, достигнув объема 270 – 275 млрд рублей. Высокие темпы прироста взносов по страхованию жизни будут обусловлены интенсивными продажами инвестиционного страхования жизни на фоне снижения ставок по депозитам и активным участием банков в продвижении этих продуктов. Двукратное замедление темпов прироста взносов (по нашим оценкам темпы прироста взносов за 2016 год составят 60% по сравнению со значением за 2015 год) произойдет в результате исчерпания эффекта низкой базы. Долгосрочные накопительные программы продолжат уверенный рост на 20% в год. Наблюдаются следующие тенденции:

1. Из-за спада кредитования физических лиц отмечается уменьшение страхования получателей кредитов. Этот сегмент был ведущим до середины 2015 года.

2. Растет инвестиционное страхование как возможность сохранить и даже преумножить деньги владельца. Максимально увеличилось количество договоров на срок более 10 лет.

3. Юридические лица стали меньше вкладываться в страховки сотрудников, сокращаются социальные и пенсионные программы.

4. Наметился существенный рост взносов со стороны частных клиентов.

Перечисленные изменения ведут к тому, что страховой рынок к 2017 г. станет меньше зависеть от банковского сектора. Ожидается немного замедленный прирост вложений по инвестиционным и накопительным программам из-за их достаточной сложности. Вместе с тем, программы будут упрощаться, что сделает их доступными для людей не только с высоким, но и с более скромным доходом.

2.2 Проблемы и перспективы развития страхового рынка РФ

Страховой рынок сам по себе является очень сложной интегрированной системой. Где структура данной системы формируется из страховых организаций, страхователей, страховых продуктов, страховых посредников, профессиональных оценщиков, системы государственного регулирования страхового рынка и т. д.

Рис. 4 Структура страхового рынка

В принципе, как и любой другой системы, у страхового рынка есть факторы, оказывающие влияние на его развитие. К таким факторам относятся: состояние и развитие экономики, политическая стабильность, рост благосостояния и страховой культуры населения, страховое и налоговое законодательства, государственная политика в области страхования, престиж страхового рынка. Ссылаясь на прошлые десятилетия можно сказать, что развитие страхового рынка было далеко не простым. Ведь под видом страховых услуг проводились совсем другие операции, которые не имели никакого отношения к страховой деятельности.

В наше время состояние страхового рынка России определяется с помощью показателей, которые полностью и всецело описывают ситуацию. Таким показателем является число страховых компаний, так как на сегодняшний день российский рынок характеризуется резким сокращением их числа. Так же следует отметить, что немаловажным показателем является величина совокупных активов страховщиков.

Российский страховой рынок можно описать рядом проблем, от разрешения, которых зависит не только его стабильность, но и существование в дальнейшем. Выделим же несколько основных проблем:

1. Отрицание того, что страхование может быть стратегическим звеном экономики государства. Вследствие чего страховые услуги теряют не только свою привлекательность, но и становятся невыгодными.

2. Отсутствие инвестиционных инструментов. Так как страховые ресурсы регулируются государством, то отклонение от установленных правил со стороны страховых компаний может стоить им лицензии на право занятия страховой деятельностью.

3. Введение обязательных видов страхования.

4. Развитие долгосрочного страхования жизни.

5. Региональное несоответствие и неразвитость инфраструктуры страхового рынка.

И одну, из выше перечисленных проблем, можно подтвердить статистикой (рис. 2).

Рис. 5 Сравнение распределений обращений по видам страхования и в разрезе ОСАГО за II квартал 2018 г.

Впрочем, не стоит забывать, что у всякой проблемы есть своё решение. И если провести аналогию между страховщиком и страхователем, то можно увидеть связь. Ту самую связь, которая будет способствовать решению проблем. Например, отношения страхователя и страховщика основываться на доверии. Отсюда следует, что страховщик должен предоставить полную информацию страхователю о данном виде страхования. Так же для достижения цели нужна поддержка со стороны государства: пропаганда знаний в страховой сфере у населения, повышение квалификации персонала, усовершенствованная система обучения для вузов страны, усиление регулирования страховых компаний, увеличение уставных капиталов для страховых организаций.

Перспективы развития страхового рынка России достаточно сложно предугадать, так как они во многом зависят от состояния экономики страны, уровня её развития, благосостояния и страховой культуры населения. Поэтому перспективы развития страхового рынка необходимо рассматривать, исходя из принимаемых документов. Ссылаясь на вышесказанное, можно вывести ряд перспектив, таких как:

1. Благодаря принимаемым документам по страхованию, своё развитие получат некоторые виды обязательного страхования.

2. Развитие рынка охранных услуг поспособствует развитию частных детективов и охранников.

3. Страхование личного имущества граждан и имущества юридических лиц.

Нельзя не отметить, что страховая деятельность в России за последние годы потерпела значительные изменения. Свидетельством этого являются: появление новых видов страхования, увеличение количества клиентов страховщиков, объёмы операций на страховом рынке. На сегодняшний день уровень страхования в России сильно отстаёт от уровня зарубежных стран. Это связано с тем, что темп развития страховой деятельности не зависит от кризиса.

Исходя, из вышесказанного, можно сделать вывод, что у страхования значительная роль, как в жизни человека, так и в жизни государства. Ведь именно страхование увеличивает инвестиционный запас страны, который решает вопросы социального и пенсионного обеспечения. Поэтому для устойчивости в последующем улучшении страховой структуры необходимы молодые и талантливые специалисты со свежим взглядом на проблематику данной сферы. Которые в свою очередь будут пропагандировать населению страховую культуру, и улучшать страховой рынок страны в целом. Работа по развитию клиентской базы рынка должна вестись с учетом реального состояния отечественного страхователя - платежеспособного спроса. Страховое сообщество должно добиваться от государства не принудительного отъема денег у населения в пользу страховщиков, а осуществления обоснованных мер по развитию рынка добровольного реального страхования. Веками существования страхового дела доказано, что потребление страховых услуг в добровольной форме обязательно предполагает активное участие профессиональных консультантов страхователя, роль которых выполняют страховые брокеры и агенты. Именно они являются главной движущей силой развития страхования. Основа современного страхования - это профессионально организованный персональный контакт с потребителем страховых услуг. Современная модель российского страхового рынка фактически игнорирует и брокеров, и агентов. А ведь они, и прежде всего брокеры, практически представляют на страховом рынке потребителя страховых услуг. Говоря научным языком, страхователь участвует в отношениях, складывающихся на страховом рынке, в экономической форме своего профессионального представителя. Это - объективная реальность страховых отношений. И именно последовательное игнорирование этой реальности является главной причиной того, что отечественный рынок подлинного страхования уже много лет находится в состоянии спада и положительных перспектив в таком виде не имеет.

Потребление страховых услуг требует особого профессионализма от потребителя, поэтому стимулировать следует не только и не столько потенциального страхователя, сколько тех участников рынка, которые являются «профессиональными выразителями» страховых потребностей клиентов страховых компаний. Для реального развития отечественного страхования должна быть реализована система мер по стимулированию тех участников рынка, которые непосредственно превращают потенциального клиента в страхователя, т. е. брокеров, консультантов и агентов. При решении финансово-экономических вопросов стимулирования развития главных производительных сил отечественного страхования без активизации усилий страхового сообщества и активного участия государства не обойтись. В целях стимулирования деятельности тех участников страхового рынка, которые непосредственно развивают его клиентскую базу, необходимо освободить доходы страховых брокеров от НДС. Дело в том, что доходы, получаемые страховыми брокерами, представляют собой часть страховой (перестраховочной) премии, которая НДС не облагается. В то же время доходы страховых брокеров подвержены обложению НДС, что и методически неверно, и серьезно подрывает финансовые основы деятельности предпринимателей, непосредственно работающих со страхователями и развивающих воспроизводственную базу отечественного страхового рынка.