Файл: .Современный банковский маркетинг: методы и тенденции развития..pdf

Добавлен: 23.04.2023

Просмотров: 413

Скачиваний: 3

СОДЕРЖАНИЕ

1 Теоретические основы современного банковского маркетинга

1.1 Понятие и сущность банковского маркетинга

1.2 Методы и тенденции развития банковского маркетинга

2 Исследование банковского маркетинга ПАО «Сбербанк России» и перспектив развития

2.1 Организационно-маркетинговая характеристика банка

2.2 Внутренний анализ отдела продаж крупному и среднему бизнесу по маркетинговому миксу 4P

ВВЕДЕНИЕ

На сегодняшний день российский рынок насчитывает более 550 зарегистрированных кредитных организаций, которые смело входят на рынок и приносят с собой что-то новое: неожиданные методы рекламы, интересные стилевые решения, новый функционал и многое другое.

Актуальность темы курсовой работы. Банковский маркетинг можно определить как поиск наиболее выгодных существующих и будущих рынков банковских продуктов с учетом реальных потребностей клиентуры. Этот процесс предполагает четкую постановку целей банка, формирование путей и способов их достижения и разработку конкретных мероприятий для реализации маркетинговых планов.

Российские банки, как никогда, испытывают необходимость в стратегиях развития, что обуславливается их низкой конкурентоспособностью по отношению к иностранному банковскому капиталу, массовый приход которого неизбежен в ближайшей перспективе. Для разработки всего комплекса маркетинга банк использует четыре системы: маркетинговой информации, планирования маркетинга, организации службы маркетинга и маркетингового контроля, которые позволяют банку оставаться конкурентоспособным.

Объект исследования – банковский маркетинг ПАО «Сбербанк России».

Предметом являются методы и тенденции развития современного банковского маркетинга.

Цель курсовой работы – исследовать методы и тенденции развития современного банковского маркетинга на примере ПАО «Сбербанк России».

Задачи курсовой работы:

- изучить теоретические основы современного банковского маркетинга;

- провести исследование банковского маркетинга ПАО «Сбербанк России» и перспектив развития;

- выявить проблемы и охарактеризовать перспективные направления развития банковских технологий ПАО «Сбербанк» в условиях межбанковской конкуренции.

Теоретическую основу исследования объединили положения экономической и финансовой науки в классическом и современном понимании концептуальных позиций теории и практики современного банковского маркетинга, монографические научные публикации, раскрывающие закономерности банковских и финансовых отношений в зарубежной и национальной конкурентной среде банковских технологий.

Эмпирической базой исследования в теоретической её части являются труды отечественных и зарубежных ученых, экономистов, посвященные вопросам и проблемам современного банковского маркетинга, такие как: Веряскина С.Н., Зариповой Т.Ю., Курмановой Л.Р., Лаврушина О.И., Марамыгина М.С., Стрельникова Е.В., Цаплева Д.Н. другие.

В данной курсовой работе были использованы следующие методы: системно-структурный, функциональный, факторный и сравнительный анализ с построением аналитических моделей на основе синтеза современных научных методов познания экономико-социальных явлений.

Методологическим инструментарием выступают графический, статистический и экономико-математические методы обработки информации.

Структура курсовой работы. Данное исследование состоит из введения, двух глав, заключения и списка использованных источников.

1 Теоретические основы современного банковского маркетинга

1.1 Понятие и сущность банковского маркетинга

В широком понимании маркетинг, представляется деятельностью фирмы, направленной на исследование рынка, где у фирмы находятся каналы сбыта, но и прогнозирование возможных рынков для сбыта. Несомненно, производство не имеет смысла, если у фирмы нет налаженных структур и систем распределения и сбыта продукции.

На протяжении исторического развития, концепции, выделенные известным ученым Ф. Котлером, сменяли друг друга.

На сегодняшний день установилась пятая концепция социально – этичного маркетинга, при реализации которой должен быть установлен баланс интересов компании в увеличении прибыли, потребностей покупателей и интересов общества в целом [5, с. 31].

Отличительной чертой банковского маркетинга от маркетинга в любой другой сфере, является абстрактность производимого продукта: услуги. Ещё одна отличительная черта, выражена в том, что купле-продажа банковских продуктов характеризуется длительной продолжительностью.

Данные особенности имеют своё отражение в маркетинговой деятельности банка. Абстрактность услуги и сложность её реализации требуют достаточно больших усилий и кропотливого подхода к клиентам. И из этого вытекает основная цель банковского маркетинга: создание необходимых условий для комфортного приспособления банка к требованиям рынка, поддержание и повышение прибыльности и конкурентоспособности [11, с. 62].

Помимо этого усиление положения банка на рынке путем создания системы дополнительных услуг, для своих клиентов, проведения и разработки рекламных компаний, помогающих создавать и поддерживать благоприятное впечатление о банке.

Конечной целью деятельности руководства банка, всех его подразделений является расширение предложения, клиентской базы, завоевание рынка, увеличение прибыли. Отсюда и вытекает существенное значение маркетинговой деятельности, содержание, цели и методы, которой меняются в ходе реализации общей политики и под воздействием конкурентной силы рынка.

Особенности маркетинга в банковской сфере обусловлены, прежде всего, спецификой его продукта, который был рассмотрен в предыдущем пункте [15, с. 20].

Маркетинговый подход предполагает переориентацию банка с собственных целей на реальные потребности клиента. Поэтому на постоянной основе должен проводиться анализ с целью выявления настроений, предпочтений потребителей. В данном случае одним из основных источников информации, являются банковские напрямую работающие с клиентами.

В процессе общения с клиентом, перед ним стоят задачи определить потребность клиента в той или ином банковском продукте, разъяснить необходимость данного продукта и пользы, которую он получит, приобретя продукт в конкретном банке [21, с. 73].

В рамках реализации маркетинговой деятельности, в банке должны учитываться следующие цели:

- направленность действий всех работников на достижение конкретных - рыночных целей;

- комплексность функционирования маркетинга;

- единство планирования;

- контроль маркетинговых решений;

- стимулирование творческих инициатив;

- создание благоприятного психологического климата в коллективе [9, с. 3].

При реализации задач и целей маркетинга, основным приемом является прямое общение с клиентом.

По способу общения с клиентами маркетинг делится на: активный и пассивный.

Активный, реализовывается в прямом маркетинге:

- активная реклама;

- использование direct – маркетинга;

- телемаркетинг, который является более экономически выгодным;

- проведение дней развития и конференций, на которых выявляется оценка качества услуг клиентами банка;

- проведение фокус – групп;

- применение методов наводящих вопросов при прямом общении с клиентом [27, с. 60].

Пассивный маркетинг - выражающийся в публикациях в прессе о положении банка, выгодах от приобретения некоторых услуг, теоретических статей, отдельные положения которых иллюстрируются цифрами банка.

Кредитные организации, являясь одним из главных звеньев экономики, для населения представляются некими индикаторами. Поэтому если у крупных банков наблюдается рост, они положительно развиваются – это благоприятно действует на клиентов.

И в обратной ситуации, если банк сокращает свои активы, продает собственность, это может негативно сказаться на мнении общества о положении дел банка [27, с. 61].

Таким образом, в условиях рыночной экономики и конкуренции, для успешного ведения деятельности банки должны использовать оба вида маркетинга.

Субъекты маркетинга могут быть представлены как линейные и функциональные службы, управления, отделы, так и сами исполнители, например, вице-президент банка по маркетингу, аналитики, плановики, начальники управлений, менеджеры отделов по маркетингу.

Объектами маркетинга являются финансовые, фондовые рынки, стратегические зоны деятельности банка, клиенты, продукты, цены на денежные ресурсы, прибыль, проценты, а также банки-конкуренты и риски.

Для того чтобы выжить в современных рыночных условиях, в период обострения конкурентной борьбы, превышения предложения над спросом, банки должны применять в своей работе принципы маркетинга.

Основные принципы банковского маркетинга:

- ориентация на потребности клиентов;

- активное влияние на потребительский спрос;

- комплексность маркетингового процесса в банке (планирование, анализ, регулирование и контроль);

- единство перспективного и текущего планирования банковского маркетинга;

- автономия и участие, т.е. сочетание автономной работы структурных подразделений банка и их участие в разработке общей стратегии банковского развития [7, с. 54].

Таким образом, банковский маркетинг можно определить как поиск наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры. Этот процесс предполагает четкую постановку целей банка, формирование путей и способов их достижения и разработку конкретных мероприятий для реализации планов.

1.2 Методы и тенденции развития банковского маркетинга

Сегодня конкуренция на банковском рынке возросла настолько, что банки должны становится своеобразными «банковскими универмагами» предлагая своим клиентам полный пакет услуг в одном месте и с наибольшим комфортом.

Что касается маркетинга, то здесь для них одним из приоритетных направлений является разработка новых продуктов с хорошо проработанной системой доведения информации о продукте до потребителя. В банковскую сферу успешно входят трастовые, брокерские, страховые и сберегательные компании, пенсионные фонды и крупные торгово-промышленные и финансовые корпорации [6, с. 26].

Характерной чертой для развития рынка банковских услуг корпоративным клиентам является первостепенная ориентация банков не на собственную продукцию и цели, а на истинные потребности своих клиентов [20, с. 10].

Проводятся достаточно тщательные маркетинговые исследования, внедряются новые техники общения с клиентами, для выявления предпочтений и потребностей клиентов. Привлекательность работы с корпоративными клиентами достаточно очевидна. Состав и качество клиенткой базы значительно влияет на объем и качество дополнительно привлеченных ресурсов, на возможность расширения и увеличения кредитных и инвестиционных портфелей, а также на объем проводимых операций партнёров через данный банк [13, с. 128].

Интересы крупных корпоративных клиентов, работающих с банком на протяжении многих лет, не ограничиваются рассчетно-кассовыми операциями. Возникают потребности в:

- дополнительных оборотных средствах;

использование новых нетрадиционных форм расчетов;

разработке индивидуальных финансовых схем при осуществлении своей деятельности.

В результате взаимодействия внутренних подразделений, удовлетворения потребностей, выигрывают не только клиенты, но и банки, получая надежного партнёра, храня деньги в банке и пользующегося услугами банка, как финансового агента [10, с. 55].

В отличие от стандартных банковских операций, имеющих характер обратных операций, банковские услуги представляют собой совокупность сопровождающих действий, обеспечивающих эффективное взаимодействие корпоративного клиента и банка. Клиент, обращаясь в банк, например, с целью введения на своё предприятия эквайринга, планирует не единожды посетить банк и встретится со своим клиентским менеджером. Именно в тот момент, когда клиент решается начать пользоваться услугами банка и начинается выстраивание долгосрочных отношений.

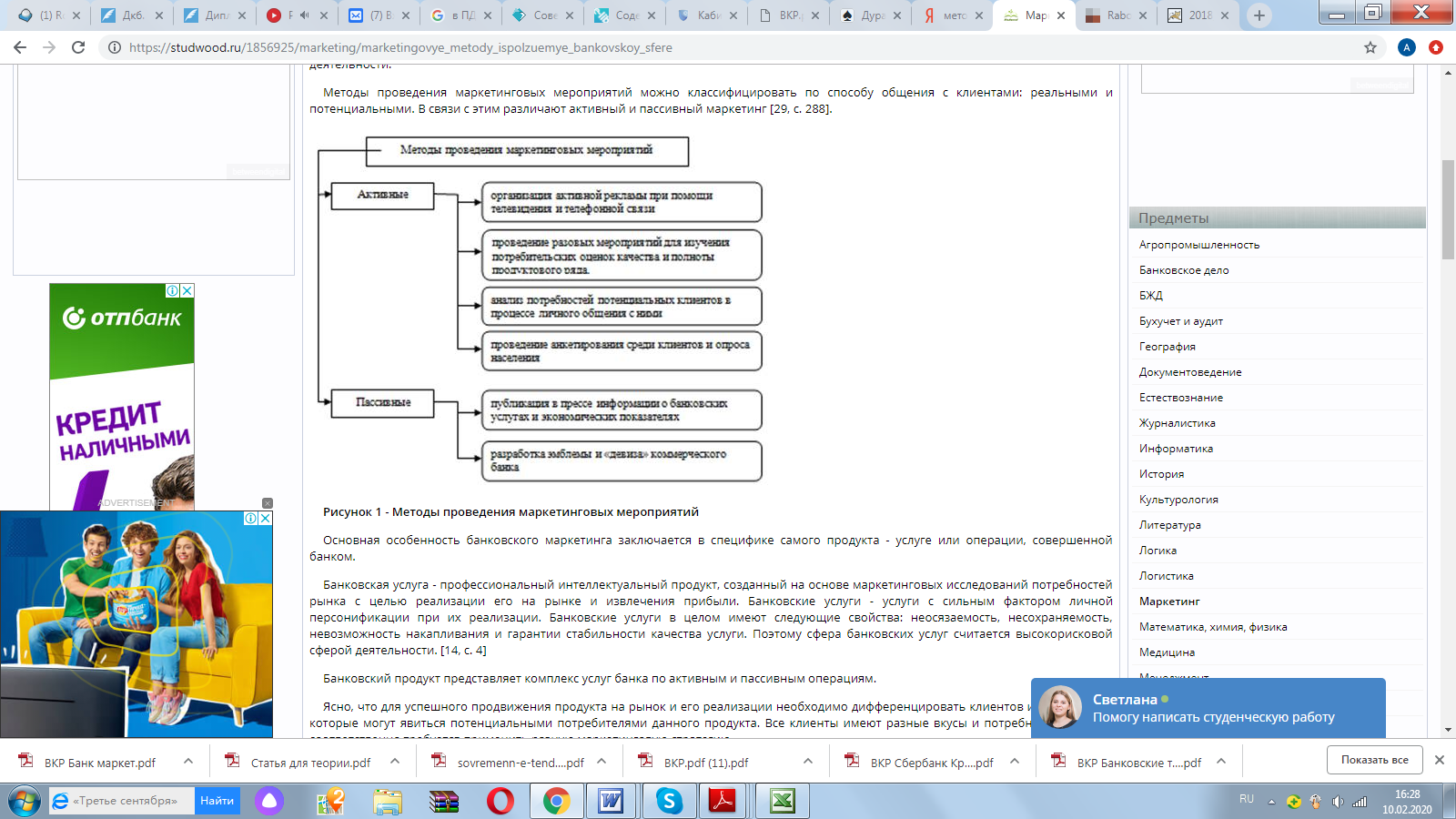

Методы проведения маркетинговых мероприятий можно классифицировать по способу общения с клиентами: реальными и потенциальными. В связи с этим различают активный и пассивный маркетинг [26, c. 27].

Рисунок 1 - Методы проведения маркетинговых мероприятий

Основная особенность банковского маркетинга заключается в специфике самого продукта - услуге или операции, совершенной банком.

Специфика банковского маркетинга обусловлена тем, что банк работает в сфере услуг. И ему присущи все характерные признаки, как и для любого маркетинга в сфере услуг. Поэтому ключевым словом в маркетинге услуг является именно польза, которую получает клиент, обратившись в банк. Но чтобы донести данное сообщение в рекламе, необходимо очень хорошо знать своих конкурентов, специфику и особенности их услуг. Понятие «банковский продукт», достаточно отличается от законодательно закрепленных за кредитной организацией видов деятельности. Если виды деятельности, прописаны в законе и считаются потенциально возможными, то «продукты» обладают специфическими характеристиками: по каждому индивидуально устанавливаются ставки, условия предоставления, сроки реализации и т.д. [26, с. 28].