Файл: Основы функционирования Российского рынка ценных бумаг.pdf

Добавлен: 29.04.2023

Просмотров: 93

Скачиваний: 2

СОДЕРЖАНИЕ

1. Основы функционирования Российского рынка ценных бумаг

1.1 История развития российского рынка ценных бумаг

1.2 Место рынка ценных бумаг в экономических отношениях России

1.3 Деятельность профессиональных участников рынка ценных бумаг

2. Современное состояние российского рынка ценных бумаг

2.1 Анализ состава и структуры фондового рынка, динамики объема

2.2 Анализ места рынка ценных бумаг в системе финансовых рынков

3 Проблемы и перспективы развития российского рынка акций в современных условиях

Источник: Современные финансовые рынки [Текст]: Монография / под ред. В.В. Иванова. – М.: Проспект, 2017. – 576с.

К концу 2017 г. количество российских эмитентов акций на фондовом рынке «Московской биржи» уменьшилось до 230 компаний (на 5% в сравнении с предыдущим годом).

С 2007 по 2017 г. отмечается среднегодовое сокращение числа эмитентов на 2,6% (CAGR1). Выделяется рост в 2008–2011 гг., максимальное количество публичных эмитентов зафиксировано в 2011 г. – 320 компаний. Во многом это было обусловлено синергическим эффектом слияния двух торговых площадок – ММВБ и РТС. Затем происходило постоянное уменьшение количества эмитентов, акции которых обращаются на внутреннем биржевом рынке, особенно существенным было сокращение в 2012 г. (на 14,1%). Таким образом, с 2011 г. фондовый рынок Московской биржи покинули 90 эмитентов акций (28,1% в относительном исчислении) [24].

Вместе с тем количество выпусков акций, включенных в котировальные списки, было более стабильным, хотя тоже с тенденцией к сокращению. Однако в 2017 г. котировальные списки (первый и второй уровни) сократились сразу на 20 выпусков ценных бумаг (на 18,5% в относительном исчислении). Такое сокращение обусловлено, судя по всему, также ужесточением требований к листингу акций [24].

Кроме того, на фондовом рынке Московской биржи обращаются ценные бумаги формально иностранных эмитентов (акции, депозитарные расписки на акции), но фактически в их основе – российские активы.

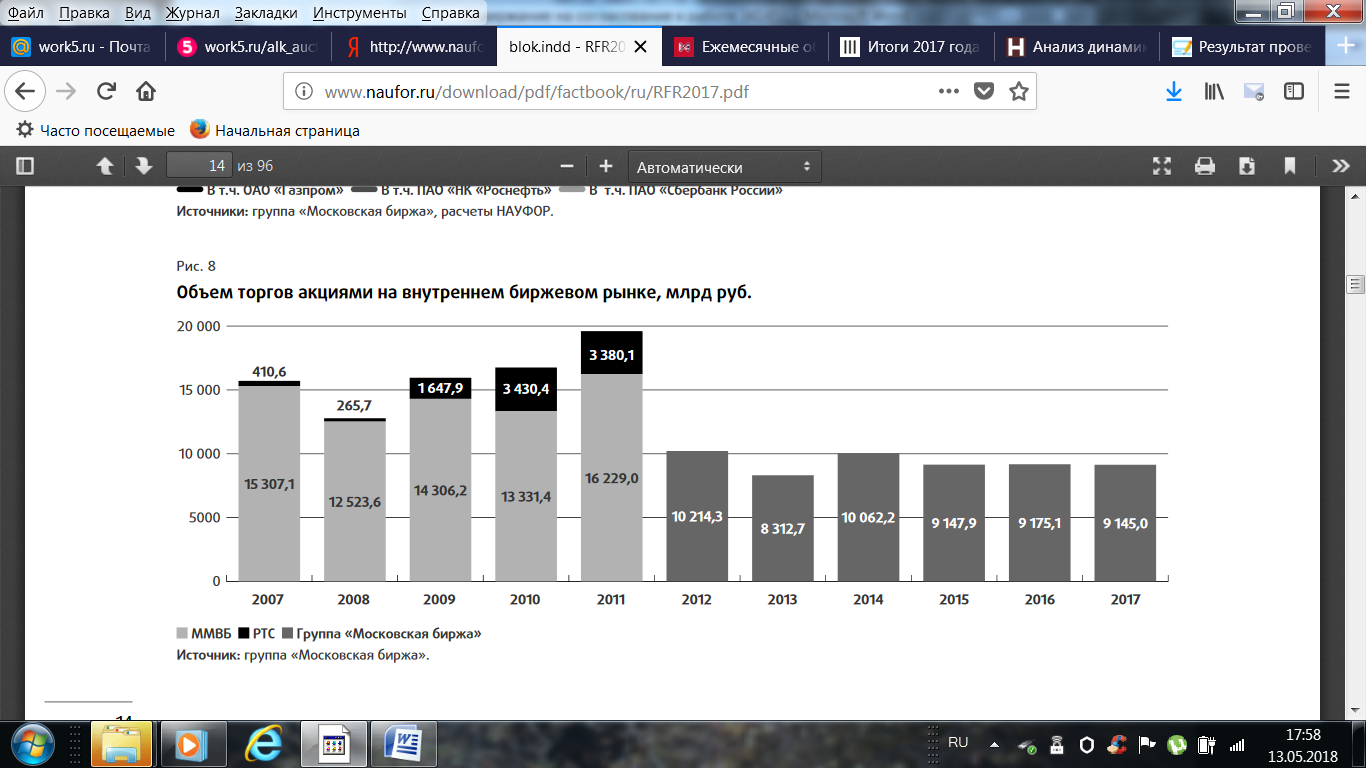

В соответствии с рисунком 1 рассмотрены данные, характеризующие объемы торгов акциями (включая депозитарные расписки и акции иностранных эмитентов) на внутреннем организованном рынке (без сделок РЕПО и первичных размещений).

Рисунок 1 - Объем торгов акциями на внутреннем биржевом рынке, млрд руб.

По итогам 2017 г. общий объем биржевых сделок с акциями на внутреннем рынке составил 9145 млрд руб. – практически столько же, что и годом ранее (падение на 0,3%) [24].

В период с 2007 по 2017 г. объем торгов (учитывая, что в 2007–2011 гг. акции торговались на двух конкурирующих площадках) вторичный оборот падал на 4,8% (CAGR). Максимального значения объем биржевых сделок с акциями на внутреннем рынке достигал в 2011 г. – 19 609 млрд руб., что более чем в два раза больше, чем в 2017 г. В течение 2012–2017 гг. изменение объема вторичного внутреннего рынка акций российских компаний не выходит за пределы естественной рыночной волатильности, не демонстрирует никаких фундаментальных трендов и стабилизировалось на среднем уровне 9,3 трлн руб. в год [18].

Особенностью российского рынка акций является отраслевая принадлежность эмитентов акций. Если взглянуть на Таблицу, в которой представлены 10 наиболее капитализированных акций, можно заметить, что большую часть составляют компании нефтегазовой отрасли. Проанализируем отраслевую принадлежность эмитентов акций относительно объема сделок на вторичном рынке акций. При помощи этого анализа можно выявить наиболее ликвидные компании. Результаты объема сделок по данным группы «Московская биржа» приведены в Таблице 2.

Таблица 2

Крупнейшие эмитенты на рынке акций

|

№ |

Эмитент |

Объем сделок, млрд руб. |

Доля в суммарном объеме |

|

1 |

ПАО «Банк ВТБ» |

14636,6 |

22,1 % |

|

2 |

ПАО «Газпром» |

8597,9 |

13 % |

|

3 |

ПАО «Сбербанк России» |

7462,9 |

11,2 % |

|

4 |

Polymetal International |

6810,6 |

10,3 % |

|

5 |

ПАО «НК Роснефть» |

5027,3 |

7,6 % |

|

6 |

ПАО «ГК ПИК» |

3868,2 |

5,8 % |

|

7 |

ПАО «ГМК «Норильский никель» |

2243,1 |

3,4 % |

|

8 |

ПАО «Лукойл» |

1772,1 |

2,7 % |

|

9 |

ОАО «Сургутнефтегаз» |

1559,1 |

2,3 % |

|

10 |

ПАО «Татнефть» |

1213,7 |

1,8 % |

|

Итого |

53191,4 |

80,1 % |

Источник: Московская биржа: [Электронный ресурс]. М., 2011-2018. – URL: https://www.moex.com / (дата обращения: 12.04.2019).

На российском рынке акций очень ограничен круг эмитентов, которыми ведется торговля. Доля первой десятки в общем объеме занимает колоссальные 80 % [24]. К сожалению, эта доля имеет очень слабую динамику сокращения. Так же среди участников этого списка почти не происходит изменений, тройка лидеров занимает свое положение несколько лет подряд.

Очевидны некоторые проблемы российского рынка акций. Среди них: преобладание компаний нефтегазовой, банковской и металлургической отраслей, что делает рынок зависимым от внешних факторов (которые часто имеют отрицательные эффекты по отношению к России), проблемы правового регулирования, которое проявляется в неточности формулировки законов, применяемых в регулировании биржевых отношений.

Так же стоит выделить присутствие компаний с государственным участием, которые получают конкурентное преимущество и считаются более надежными, сокращая при этом возможности инвестирования для других компаний-эмитентов.

Помимо недостатков, российский рынок акций имеет перспективы. Стоит выделить тенденцию к росту объемов торгов на вторичном рынке и растущее количество первичных размещений на Московской бирже [21]. Российские акции имеют высокую привлекательность для инвесторов, среди которых растет количество физических лиц, а также число нерезидентов.

Однако, невозможно дать сугубо положительный или отрицательный прогноз относительно судьбы российского рынка акций из-за сильного влияния на него внешних факторов, в том числе и политических. Но очевидно то, что развитие рынка акций это важная, но трудная задача, которая может быть решена практически в любых условиях при качественной работе всех субъектов рынка.

2.2 Анализ места рынка ценных бумаг в системе финансовых рынков

Неотъемлемой частью системы финансовых рынков является рынок ценных бумаг. В экономике любой страны он играет важную роль, позволяя акционерным обществам привлекать капитал.

Динамичное развитие рынка акций улучшает состояние экономики, бюджета страны, повышает доходы населения и дает отдельным лицам возможность для заработка. Рынок акций влияет на активизацию инновационно-инвестиционных процессов, что также имеет большое значение для экономики любой страны.

На российском рынке акций представлено около 1 % всех существующих публичных акционерных обществ. Существует постоянная тенденция уменьшения количества российских эмитентов акций. В 2017 году по сравнению в 2016 их количество сократилось на 4,1 %, с 242 до 230 (251 в 2015 году). Тем не менее, на российском рынке в настоящее время представлено 287 торгуемых акций [24].

Далее определим зависимость развития российского рынка ценных бумаг от состояния экономики и финансового рынка страны. К ним можно отнести, например:

Зависимость российского государственного бюджета от цен на сырьевые товары, заставляет правительство искать способы финансирования дефицита бюджета через механизмы финансового рынка. Например, такие как выпуск внешнего долга — эмиссия облигации ОФЗ. Продажа крупных пакетов акций государственных компаний (Башнефть, Совкомфлот, ВТБ, Россельхозбанк и др) [6].

Наличие режима санкций не позволяет отечественным корпорациям и банкам получать дешевые зарубежные кредитные ресурсы, что с одной стороны приводит к сворачиванию многих инвестиционных программ крупных предприятий. С другой — заставляет отечественные банки в условиях конкурентной борьбы между собой идти на постепенное снижение ставок кредита для бизнеса, что вселяет некоторую надежду. В частности, заменой банковских кредитов станет использование компаниями инструментов фондового рынка для получения финансирования своих проектов – это как процедуры IPO (первичного размещения), так и эмиссия (выпуск) нового количества акций или долговых инструментов (облигаций).

Экономико-политический курс, взятый на импортозамещение, при всей своей неоднозначности, в некотором смысле может оживить некоторые секторы экономики России, которые не выживали в конкурентной борьбе с иностранными компаниями. В частности, во многом от закрытия внутреннего рынка выигрывают компании сельхозпроизводители, агрохолдинги и все те, кто связан с производством и поставкой оборудования для аграрного сектора. Также могут неплохо вырасти компании, работающие на рынке фармацевтики, производстве продуктов питания, напитков, бытовой и промышленной электроники [6].

Инфляционное давление, которое испытывает российский рубль последние два года, заставляет не только население, но и практически весь бизнес искать способы сохранения рублевого капитала как в виде покупки валюты, облигаций, так и в виде покупки акций во много раз перекрывают банковские депозиты. Хранение денег в акциях оказывается гораздо надежнее, чем в банках, лицензии которых отзываются ЦБ РФ чуть ли не каждый день.

Сложившаяся в развитых странах парадоксальная ситуация сверх дешевых денег, когда уже за хранение денег на банковском депозите вкладчик должен еще и доплачивать банку, привело к тому, что капитал ищет по всему миру места, где можно заработать. В этом смысле для него является лакомым кусочком страны с развивающейся экономикой, где даже при относительно высоком уровне риска можно получить доходы, о которых на Западе давно забыли. Это провоцирует приток, в том числе и на российский фондовый рынок спекулятивного капитала иностранных инвесторов. Хотя надо признать, что такой капитал как быстро пришел, так и быстро уйдет, но для тех, кто работает на инвестиционном рынке, знает, что насколько это бывает иногда важным.

Не стоит сбрасывать со счетов и такой фактор, как усиливающаяся постепенно финансовая грамотность населения. Особенно среди представителей молодого поколения, которое предпочитает самостоятельный поиск источников дохода, и где фондовый также как и валютный рынок находятся далеко не на последнем месте [6].

Итак, в настоящее время рынок ценных бумаг в России - это молодой динамичный рынок с разнообразными финансовыми инструментами и диверсифицированной инфраструктурой. Биржевой рынок ценных бумаг России представляет собой фондовую биржу, являющуюся организатором торговли на рынке ценных бумаг, который не совмещает эту деятельность с другими видами деятельности, кроме деятельности по определению взаимных обязательств.

3 Проблемы и перспективы развития российского рынка акций в современных условиях

Рассмотрим основные проблемы российского рынка ценных бумаг, а также его участников и мегарегулятора в лице центрального банка российской федерации.

Первой крупной проблемой является проблема правового регулирования работы фондового рынка России, которая является причиной многочисленных дискуссий среди людей различных сфер общества.

Российское законодательство не содержит понятия рынка ценных бумаг. С правовой точки зрения это совокупность правоотношений, в которых состоят его участники.

В России правовое регулирование рынка ценных бумаг осуществляется с помощью комплекса нормативных правовых актов, которые охватывают все аспекты функционирования рынка. Несмотря на это, современное гражданское законодательство до сих пор не выработало однозначных подходов по регулированию отношений на фондовом рынке. В некоторых ситуациях происходит заимствования методов регулирования фондовых отношений из практики других стран. Однако такое заимствование происходит без учета особенностей континентальной правовой семьи, что в конечном итоге приводит к столкновению норм права.

Неточность формулировки законов, применяемых в регулировании биржевых отношений, является еще одной немаловажной проблемой. Особенно это относится к таким законам как: Федеральный закон «О рынке ценных бумаг» и Закон РФ «О товарных биржах и биржевой торговле».

Кроме этого, в российском законодательстве не закреплены положения, которые отделяют биржевые сделки от игр и пари. Существующая судебная практика приравнивает биржевые сделки к играм и пари и отказывает им в судебной защите [11].

Явным минусом современного российского законодательства является отсутствие положений, которые определяют инсайдерскую информацию и последствия совершения биржевых сделок с использованием такой информации. В плане инсайдерской информации зарубежное законодательство является наиболее развитым, так как в нем данные сделки являются недействительными и приводят к уголовной ответственности [8].