Файл: Определение, основные задачи, принципы функции бухгалтерского учета.pdf

Добавлен: 23.05.2023

Просмотров: 123

Скачиваний: 3

3) процесс продажи продукции, материальных ценностей, основных средств, нематериальных и других активов .

Такие процессы состоят из множества хозяйственных операций.

2.2. Основные функции бухгалтерского учета

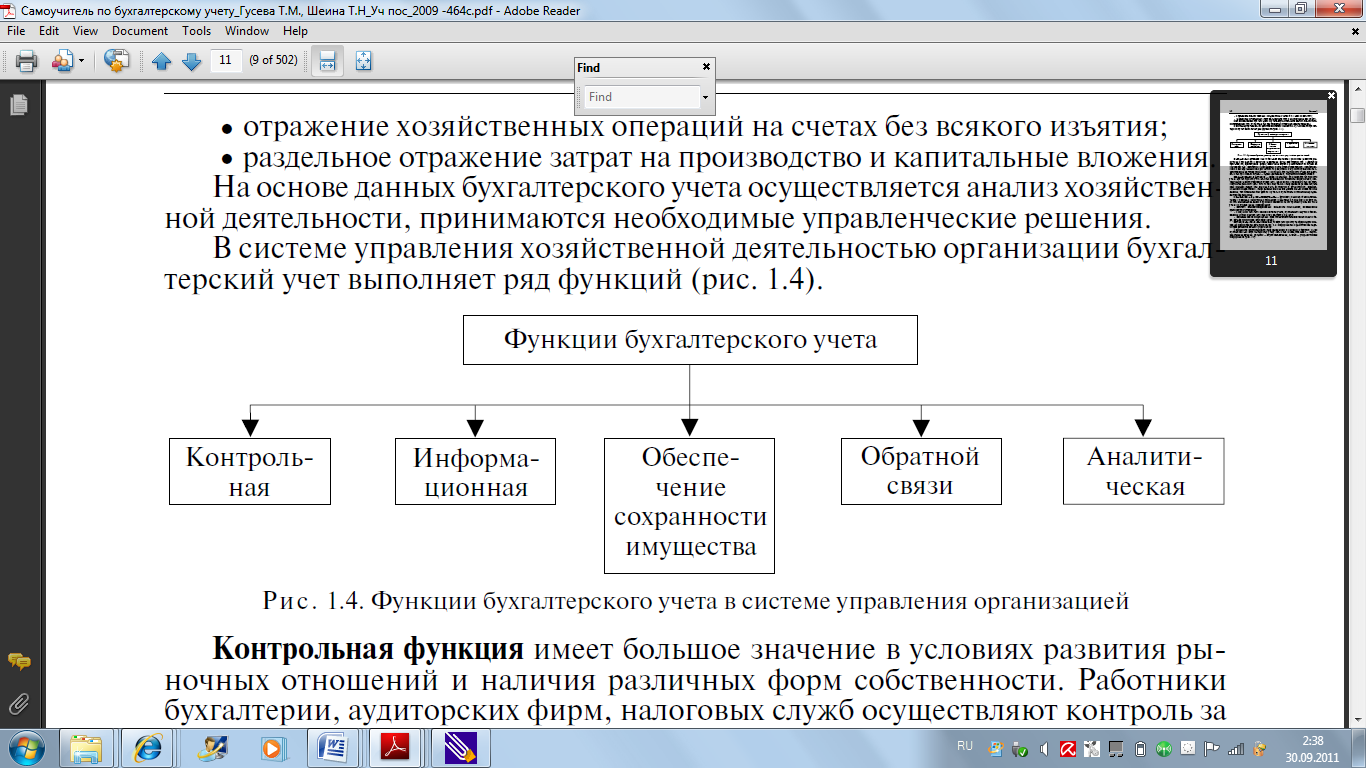

В системе управления хозяйственной деятельностью предприятия бухгалтерский учет выполняет ряд функций:

Рисунок 2 - Функции бухгалтерского учета в системе управления организацией

Контрольная функция имеет немалое значение в условиях развития рыночных отношений и наличия различных форм собственности. Работники бухгалтерии, аудиторских фирм, налоговых служб осуществляют контроль за сохранностью, наличием и движением имущества предприятия, правильностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений. С помощью бухгалтерского учета осуществляются три вида контроля - предварительный, текущий и последующий.

Информационная функция - одна из основных функций бухгалтерского учета. Бухгалтерский учет является главным источником информации, которая поставляется разным уровням управления. На ее основе принимаются соответствующие решения. Для того чтобы получаемая информация удовлетворяла всех пользователей, она должна быть достоверной, объективной, своевременной и оперативной. Информация должна содержать только необходимые данные, что позволяет быстрее их изучать и принимать оптимальные управленческие решения.

Обеспечение сохранности имущества – это функция, которая имеет большое значение в условиях рыночных отношений и наличия разных форм собственности. Выполнение рассматриваемой функции зависит от действующей у нас системы учета и определенных предпосылок:

1) наличия специализированных складских помещений, которые оснащены средствами оргтехники;

2) совершенствования самой системы бухгалтерского учета, применения научно обоснованных методов выявления недостач, растрат и хищений;

3) использования современных средств вычислительной техники для сбора, обработки, а также передачи информации.

Функция обратной связи означает, что бухгалтерский учет формирует и передает информацию обратной связи, то есть информацию о фактических параметрах развития объекта управления.

Важнейшими компонентами информационной системы обратной связи применительно к бухгалтерскому учету выступают: в качестве ввода -неупорядоченные данные, процесса - обработка данных, вывода – упорядоченная информация.

Бухгалтерский учет с точки зрения системы управления – это часть информационной системы обратной связи, ее основа. Он призван обеспечивать все уровни управления предприятия информацией о фактическом состоянии управляемого объекта, а также обо всех существенных отклонениях от заданных параметров.

Аналитическая функция в современных условиях развития рыночных отношений позволяет изучить перспективы развития данного хозяйственного органа, вскрыть имеющиеся недостатки, а также наметить пути совершенствования всех направлений хозяйственной деятельности.

2.3. Принципы бухгалтерского учета

Бухгалтерский учет базируется на ряде принципов.

Принципы бухгалтерского учета – это универсальные положения, которые применяются для решения практических задач. Они носят общий характер и выступают основой построения концепции бухгалтерского учета. В настоящее время в отечественном бухгалтерском учете используются общепринятые в мировой практике принципы ведения учета.

Принципы, которые применяются в международной практике ведения учета, подразделяют на две группы.

Первая группа – это базовые принципы, предполагающие определенные условия, которые создаются хозяйствующим субъектом при постановке бухгалтерского учета и которые не должны меняться. Такие базовые принципы принято называть допущениями. К допущениям относят:

1) имущественная обособленность, которая предполагает, что то или иное предприятие существует как единое самостоятельное юридическое лицо; его имущество строго обособлено от имущества его владельцев, работников и других предприятий;

2) непрерывность деятельности, которая означает, что предприятие нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками, потребителями и иными партнерами в установленном порядке. Рассматриваемый принцип обусловливает необходимость увязки активов предприятия с ее будущей стоимостью, которая может быть получена при помощи этих активов;

3) приоритет содержания перед формой – это отражение, в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, а также и из экономического содержания фактов и условий хозяйствования ;

4) непротиворечивость данных, которая означает тождество данных аналитического учета оборотам и остаткам по синтетическим счетам на первое число месяца, а также показателей отчетности данным синтетического и аналитического учета.

Вторая группа принципов - это основные принципы, которые означают, что будут соблюдаться принятые правила организации и ведения бухгалтерского учета. Такие принципы принято называть требованиями. К ним можно отнести требования:

1) полноты отражения бухгалтерской информации, в соответствии с которым учетная политика должна обеспечивать полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности предприятия;

2) осмотрительности (консерватизма), которое предполагает определенную степень осторожности в процессе формирования суждений, которые необходимы при расчетах, производимых в условиях неопределенности, которая позволяет избежать завышения стоимости активов, или доходов, и занижения стоимости обязательств, или расходов;

3) последовательности применения учетной политики – выбранная предприятием учетная политика применяется последовательно, от одного отчетного года к другому. Частое изменение методологических приемов приводит к несопоставимости бухгалтерских данных;

4) временной определенности фактов хозяйственной деятельности – факты хозяйственной жизни предприятия относятся к тому отчетному периоду (и, следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического поступления или выплаты денежных средств, которые связаны с этими фактами;

5) своевременности отражения фактов хозяйственной деятельности – между совершением хозяйственной операции и моментом ее регистрации в бухгалтерском учете проходит определенное время. Это время (разрыв) должно быть минимальным, поскольку от того, на какую дату будет зарегистрирован факт хозяйственной жизни, зависит его влияние на финансовый результат предприятия;

6) рациональности – рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины предприятия.

Таким образом, бухгалтерский учет – это значимое звено формирования экономической политики организации, один из основных механизмов управления производством и сбытом продукции.

ГЛАВА 3. ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ

Все пользователи бухгалтерской информации в зависимости от цели использования учетной информации подразделяются на внешних и внутренних.

Внутренние пользователи используют учетную информацию с целью управления предприятием. К ним относятся лица, которые несут ответственность за управление деятельностью предприятием. В зависимости от уровня управления лицам, которые принимают решение, необходимы различные виды информации. Так менеджерам высшего уровня управления необходима главным образом статистическая, бухгалтерская (финансовая) информация и в меньшем объеме бухгалтерская (управленческая) информация. На среднем уровне менеджерам-исполнителям необходима в основном бухгалтерская (управленческая) и частично бухгалтерская (финансовая) информация. На оперативном уровне используется только бухгалтерская (управленческая) и оперативная учетная информация.

Группа внешних пользователей, изучая предоставленную (публичную) информацию бухгалтерского учета производит оценку финансового состояния и финансового положения предприятия в зависимости от финансовых интересов. При этом согласно международным стандартам финансовой отчетности выделяют следующие группы пользователей:

1) пользователи, которые имеют прямой финансовый интерес;

2) пользователи, которые имеют косвенный финансовый интерес;

3) пользователи, которые не имеют финансового интереса .

В первую группу пользователей с прямым финансовым интересом входят лица, которые управляют предприятием и лица, которые находятся вне предприятия, но имеющие с ним непосредственные экономические связи.

Администрация – несет ответственность за управление деятельностью предприятия и достижение целей, стоящих перед ним. В состав администрации входят директорат, высший управленческий персонал предприятия, менеджеры, руководители подразделений, служащие. Все они заинтересованы в стабильности финансового положения и рентабельности предприятия.

Акционеры и собственники. Эту группу пользователей интересует в первую очередь способность предприятия зарабатывать прибыль и иметь достаточную привлекательность для привлечения инвестиций. Большой интерес у данной группы пользователей вызывает и наличие платежных средств для оплаты долгов предприятия.

Преимущество этих групп пользователей состоит в непосредственном их участии в деятельности предприятия, и таким образом, большем влиянии на хозяйственную деятельность и на принятие тех или иных управленческих решений.

В состав пользователей с прямым финансовым интересом, но не принимающими непосредственного участия в процессе управления предприятием, входят: инвесторы, кредиторы, поставщики и подрядчики, покупатели.

Инвесторов интересуют два момента:

1) каковы финансовые перспективы предприятия в будущем?;

2) каковы возможности предприятия выплачивать дивиденды?.

Кредиторов в основном волнует ликвидность, то есть, вернет ли кредитополучатель в срок полученные деньги и проценты по займам.

Для поставщиков и подрядчиков важны сроки, на которые они могут предоставить покупателям отсрочку платежа за проданные им товары или предоставленные услуги.

Покупателей интересует, как долго будет функционировать предприятие-поставщик, какова его финансовая устойчивость и как долго можно не гасить кредиторскую задолженность.

Особую группу составляют пользователи бухгалтерской информации, которые имеют косвенный финансовый интерес. Степень их влияния на управление предприятием довольно специфична и регламентируется законодательными и нормативными документами. В данную группу входят: регулирующие органы, налоговые органы, органы статистики и общественность.

Под регулирующими органами понимают государственные и ведомственные структуры, которые регулируют бухгалтерский учет и отчетность экономических субъектов, выпуск, покупку и продажу ценных бумаг, фондовые и биржевые операции.

Налоговые органы контролируют правильность уплаты налогов всех уровней согласно требованиям законодательсьва.

Органы статистики на базе бухгалтерской информации и финансовой отчетности предприятий формируют статистическую обобщающую отчетность.

Общественность – это довольно аморфная группа, в связи с этим ее волнуют общие вопросы занятости, экологии, экономического процветания и даже распределения производительных сил.

Группу пользователей финансовой отчетности, которые не имеют финансового интереса, составляют органы государственной статистики, аудиторы и аудиторские предприятия, арбитражные и другие судебные органы.

В зависимости от интересов различных групп пользователей в информации бухгалтерский учет представляют в виде двух взаимосвязанных подсистем: финансового и управленческого.

Финансовый учет предоставляет учетную информацию о результатах деятельности предприятия его внешним пользователям: акционерам, партнерам, кредиторам, налоговым, статистическим органам; финансирующим банкам и т.д. С этих позиций данные финансового учета не представляют коммерческой тайны, ибо в нем отражаются наиболее общие показатели деятельности предприятия. Для финансового учета характерно соблюдение общепринятых бухгалтерских принципов, применение денежных единиц измерения, периодичность, объективность и выделение в качестве главного объекта анализа деятельности предприятия в целом.

Под управленческим учетом понимается система сбора, обработки и предоставления учетной информации для нужд управления, а целью управленческого учета является создание и поддержание информационной системы на предприятии. Таким образом, основная задача управленческого учета – это подготовка необходимой информации для принятия оптимальных управленческих решений по совершенствованию процесса производства и тем самым оптимизация самого процесса управления.

Существенную часть управленческого учета составляет учет и анализ затрат (себестоимости). Управленческий учет связан с подготовкой информации для руководства организации (совершенствование производства, снижение затрат и т.п.), которая может быть использована при принятии решений при планировании и прогнозировании. Данные управленческого учета составляют коммерческую тайну и не подлежат оглашению. Информация управленческого учета должна быть более подробной, регулярной, четкой и ориентированной на будущее, чем данные финансового учета.