Файл: Особенности управления ресурсами иновационного проекта.pdf

Добавлен: 23.05.2023

Просмотров: 118

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты деятельности инновационных компаний и их рыночной стоимости

1.1 Особенности деятельности инновационной компании

1.2 Концептуальные основы интеллектуального капитала

1.3 Интеллектуальный капитал как детерминант стоимости компании

Глава 2. Методология исследования ресурсов проекта

2.1 Прокси-переменная для управления ресурсами проекта

2.2. Анализ исследования ресурсов проекта

2.3 Переменные модели исследования

2.4 Модели эмпирического исследования

Введение

В современном мире люди все чаще сталкиваемся с компаниями, которые можно охарактеризовать как «инновационные». Сегодня к таким компаниям приковано очень пристальное внимание – известные аналитические агентства, консалтинговые компании и глобальные издательства ежегодно составляют рейтинги и выпускают отчеты, которые сконцентрированы именно на инновационных компаниях. Наиболее известны сегодня:

- рейтинг «Innovation index», составляемый аналитическим агентством Bloomberg;

- рейтинг «The World's Most Innovative Companies», составляемый издательством Forbes;

- отчет «The Most Innovative Companies», составляемый консалтинговой компанией Boston Consulting Group (BCG);

- отчет «Global innovations», составляемый консалтинговой компанией Strategy&.

Основной целью данных отчетов является анализ деятельности инновационных компаний с точки зрения их финансовых показателей. Действительно, инновационные компании имеют неординарные, а иногда аномальные финансовые характеристики:

- Согласно отчету Bloomberg[1], суммарная капитализация 10 крупнейших инновационных компаний составляет более 2,5 триллиона долларов, при этом средний мультипликатор Price-to-book ratio для инновационных компаний составляет 5;

- По данным Forbes, в 2016 году инвесторы были готовы заплатить за акции инновационных компаний в среднем на 49% больше их фундаментальной стоимости, а в случае компании Tesla на 90%.[2]

На сегодняшний день существует большое количество научно-исследовательских публикаций, которые посвящены изучению детерминант рыночной стоимости компаний. В то же время, стоит отметить, что исследования инновационных компаний и детерминант рыночной стоимости компаний существуют обособленно друг от друга. То есть до сих пор не существует полноценного исследования, которое было бы сконцентрировано на изучении факторов, которые могут влиять на капитализацию именно инновационных компаний. Данная работа делает свой вклад в устранение теоретического разрыва в науке, уделяя особое внимание детерминантам стоимости инновационных компаний.

Таким образом, целью данной работы является анализ особенности управления ресурсами инновационного проекта.

Для достижения поставленной цели в работе ставятся следующие задачи:

- Уточнить определение инновационной компании;

- Выявить факторы (детерминанты), которые могут оказывать влияние на рыночную стоимость инновационной компании;

- Провести обзор подходов и методов оценки стоимости компании;

- Определить критерии выборки данных по инновационным компаниям;

- Определить факторы, которые могут влиять на стоимость инновационных компаний;

- Провести эмпирическое исследование;

- Сформулировать выводы.

Объектом данного исследования являются американские публичные инновационные компании, которые котировались на американском фондовом рынке в период с 2006 по 2016 год.

Предметом исследования данной работы являются факторы, которые могут оказывать влияние на рыночную стоимость инновационных компаний.

Глава 1. Теоретические аспекты деятельности инновационных компаний и их рыночной стоимости

1.1 Особенности деятельности инновационной компании

На сегодняшний день нет единого определения для понятия «инновационная компания». Так, в соответствии с российским законодательством, «инновация» – это введенный в употребление новый или значительно улучшенный продукт (товар, услуга) или процесс, новый метод продаж или новый организационный метод в деловой практике, организации рабочих мест или во внешних связях (РФ, 2017). Инновационная деятельность осуществляется путем реализации «инновационных проектов» - комплекса направленных на достижение экономического эффекта мероприятий по осуществлению инноваций, в том числе по коммерциализации научных и (или) научно-технических результатов (РФ, 2017). Таким образом, существуют основания предполагать, что инновационная компания – это организация, которая реализует инновационные проекты, и тем самым осуществляет инновационную деятельность. Однако это не дает исчерпывающей информации о том, что такое инновационная компания и какие отличительные черты она имеет.

В современной научной литературе инновационные компании часто называют «наукоемкими» организациями (от англ. «knowledge–intensive organization», KIO; в некоторых источниках также «knowledge–intensive firm», KIF) из-за того, что для осуществления деятельности от их сотрудников требуется значительный объем и уровень знаний, опыта и компетенций (Millar, Lockett, & Mahon, 2016). Ключевым отличием таких организаций является наличие большого количества внутренних наукоемких бизнес-процессов (от англ. «knowledge–intensive business-process», KIBP), которые поддерживают или обеспечивают основную деятельность такой организации (Little & Deokar, 2016). Система таких бизнес-процессов формирует наукоемкую сервисную деятельность организации (от англ. «knowledge–intensive service activity», KISA) (OECD, 2006). В данной работе понятие «инновационная компания» и «наукоемкая организация» будут тождественны, как и понятия «инновационная деятельность» и «наукоемкая деятельность».

Приведенное выше определение «наукоемкой организации» также не является конечным. В различных статьях и исследованиях авторы выделяли два типа наукоемких организаций:

Классическая наукоёмкая организация (KIO, KIF) –это организации, чья основная деятельность неразрывно связана с накоплением, созданием и распространением знаний в целях производства специализированного продукта или оказания специализированного сервиса (Bettencourt, Ostorm, Brown, & Roundtree, 2017). Другие авторы называли наукоемкими такие организации, деятельность которых в значительной степени зависит от профессиональных знаний и опыта своих сотрудников (Den Hertog, 2000). Такие знания и опыт обычно связанны с конкретной научной или технической дисциплиной, и необходимы для предоставления продуктов и услуг, которые основаны на знаниях и опыте или разработаны благодаря им.

Сервисная наукоемкая организация (от англ. «knowledge –intensive service organization», KISO). По мнению Комиссии Европейского Союза, это организация, в которой знания, компетенции и опыт сотрудников являются главным производственным фактором (European Commission, 2017). Основным результатом деятельности таких организация является оказание наукоемких бизнес-услуг (от англ. «knowledge –intensive business service», KIBS) другим организациям, которые имеют потребность в улучшении своих внутренних процессов, продуктов и услуг (OECD, 2006), (Muller & Doloreux, 2017), (European Commission, 2017).

Как можно заметить, основное различие классической наукоемкой организации (KIO) и сервисной наукоемкой организации (KISO) заключается в направлении осуществляемой ей наукоемкой деятельности (KISA). Сервисная наукоемкая организация (KISO) предоставляет наукоемкие бизнес-сервисы (KIBS) сторонним организациям для улучшения их процессов, продуктов и услуг. В то же время, классическая наукоемкая организация (KIO) осуществляет наукоемкую деятельность (KISA) для самостоятельного улучшения процессов, продуктов и услуг. При этом не исключается, что классическая наукоемкая организация (KIO) не может обратиться к использованию наукоемких бизнес-сервисов (KIBS), предоставляемых сервисной наукоемкой организации (KISO) в случае, если знания и опыта ее собственных сотрудников будет недостаточно для решения какой-либо задачи. Также стоит отметить, что классическая наукоемкая сервисная организация (KISO) характеризуется значительно меньшим объемом материальных активов, чем классическая наукоемкая организация.

Любую организацию можно охарактеризовать видом ее деятельности. Так, Организация Экономического Сотрудничества и Развития (Organisation for Economic Cooperation and Development; OECD; далее - ОЭСР) выделяет 4 вида наукоемкой деятельности (бизнес-процессов) внутри организации (OECD, 2006):

- Обновление процессов (от англ. «renewal services»). Такую деятельность ОЭСР классифицирует как «непосредственно относящуюся к созданию инноваций», например – научно-исследовательскую и опытно-конструкторскую деятельность (R&D) и стратегическое управленческое консультирование.

- Упорядочивание процессов (от англ. «routine services»). Такую деятельность ОЭСР классифицирует как «делающую значительный вклад в улучшение качества процессов организации», например – профессиональные финансовые услуги.

- Поддержка соответствия процессов (от англ. «compliance services»). Такую деятельность ОЭСР классифицирует как «помогающую организациям лучше функционировать в окружающей бизнес-среде», например – профессиональные юридические и аудиторские услуги.

- Обмен информацией (от англ. «network services»). Такую деятельность ОЭСР классифицирует как «содействующую обмену информацией и знаниями, а также их лучшему распределению», например – профессиональные тренинги.

Таким образом, инновационной компанией можно называть организацию, которая с применением знаний, компетенций и опыта сотрудников на регулярной основе, занимается наукоемкой деятельностью для улучшения своих процессов, продуктов и услуг. При этом под инновационной деятельностью подразумевается любая комбинация видов такой деятельности – обновление, упорядочивание и поддержание внутренних процессов, а также обмен информацией. В зависимости от направления инновационной деятельности, компании можно разделить на наукоемкие организации и наукоемкие сервисные организации.

1.2 Концептуальные основы интеллектуального капитала

Как было обозначено ранее, знания, компетенции и опыт сотрудников играют большую роль для деятельности инновационных компаний, так как являются для них важным производственным фактором. В мировом сообществе важность наличия этих факторов у современной организации стала причиной возникновения концепции «Интеллектуального капитала». Данная концепция родилась в 80-х годах прошлого века как попытка разработать новый метод оценки стоимости компании в условиях, когда существует значительное различие между балансовой и рыночной стоимостью компании (Байбурина & Гребцова, 2017). Понятие интеллектуального капитала (далее – ИК) был определено как сумма всего того, что знает каждый сотрудник компании и то, что дает организации конкурентное преимущество на рынке (Stewart , 1991), (Осколкова , 2017). По мере развития концепции, в понятии ИК стали выделять отдельные элементы – человеческий капитал и интеллектуальные активы, к которым в основном относили права интеллектуальной собственности организации (Sullivan P. , 1998). Впоследствии, концепция приобрела более комплексный вид, и авторы работ стали рассматривать понятие ИК как множество элементов, которые представляют собой скрытую стоимость компании и основаны на нефинансовой и нематериальной составляющей ее деятельности (M’Pherson & Pike, 2001) (Казакова, Исхакова, & Кузьминых, 2014).

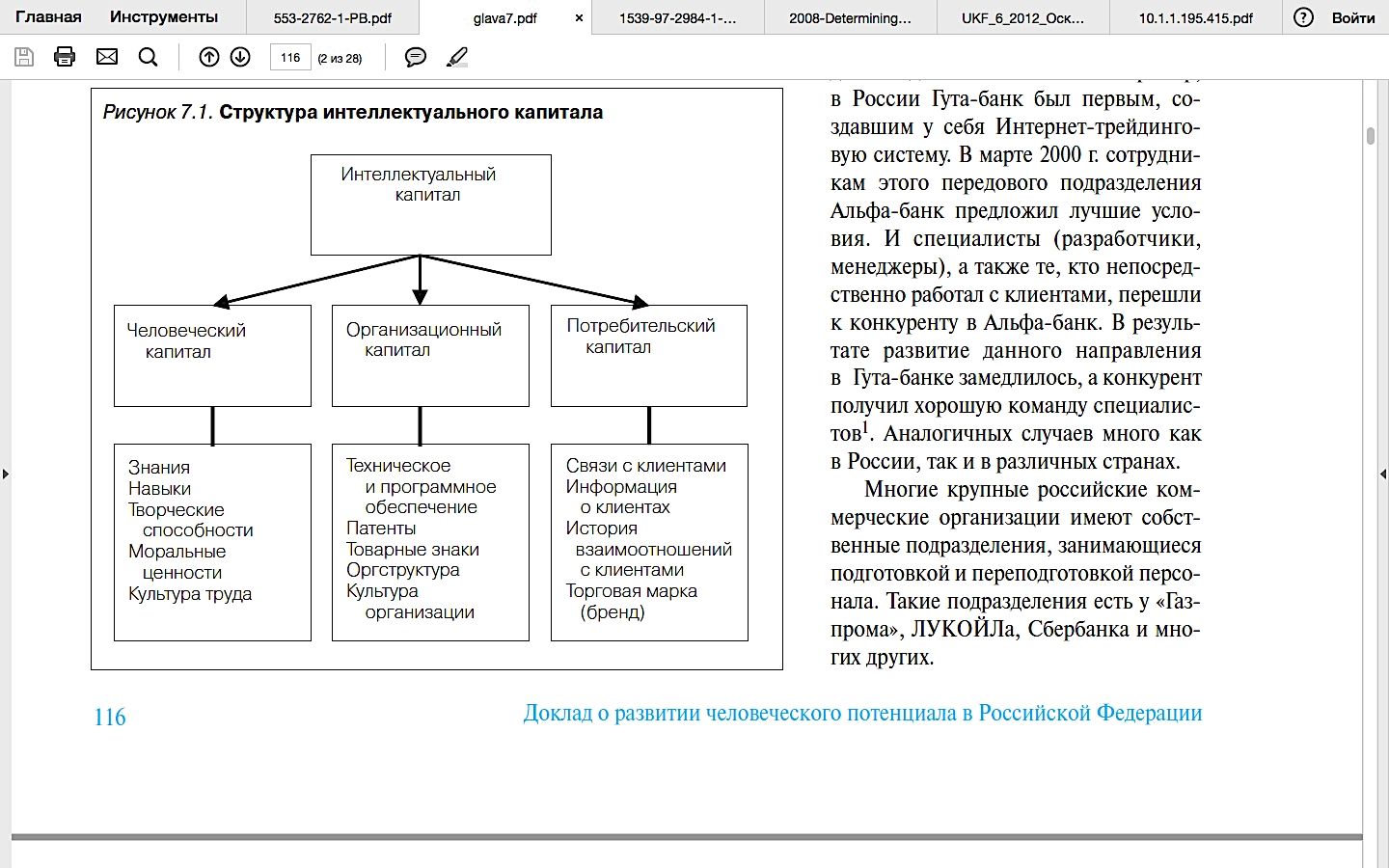

Сегодня классическая структура интеллектуального капитала представляют в виде трех элементов – человеческого капитала (от англ. «human capital»), клиентского капитала (от англ. «customer capital»; в некоторых источниках также «relationship capital», «отношенческий капитал») и организационного капитала (от англ. «organizational capital»); в некоторых источниках также «structural capital») (Brennan & Connell, 2000), (Meritum Project, 2017), (ООН, 2017), (Petty & Cuganesan, 2017), (Maditinos, Chatzoudes, Tsairidis, & Theriou, 2011). По мнению Организации Объединенных Наций, каждый из элементов интеллектуального капитала можно охарактеризовать следующим образом (ООН, 2017):

- Человеческий капитал - та часть интеллектуального капитала, которая имеет непосредственное отношение к человеку. Это знания, практические навыки, творческие и мыслительные способности людей, их моральные ценности и культура труда.

- Организационный капитал – та часть интеллектуального капитала, которая имеет отношение к организации в целом. Это процедуры, технологии, системы управления, техническое и программное обеспечение, организационная структура, патенты, бренды, культура организации, отношения с клиентами. Организационный капитал – это организационные возможности фирмы ответить на требования рынка.

- Клиентский капитал – это капитал, который складывается из связей и устойчивых отношений с клиентами и потребителями.

Классическая структура интеллектуального капитала может быть представлена следующим образом:

Рисунок 1. Структура ИК (ООН, 2016)

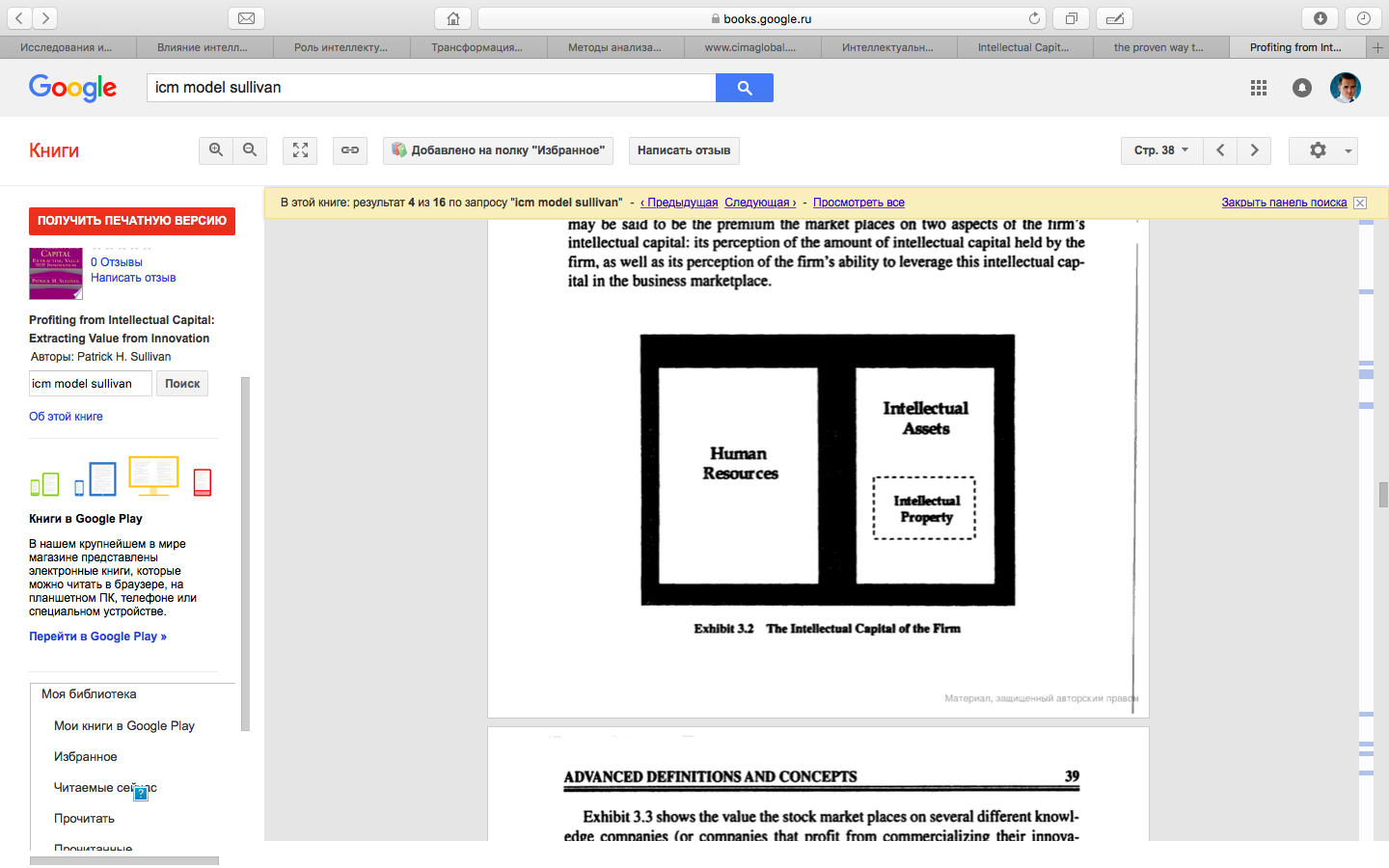

В ранних работах авторы предлагали двухэлементную структуру ИК: Так, в книге «Profiting from Intellectual Capital: Extracting value from innovation» (Sullivan P. , 1998) ИК представлен в виде двух составляющих – человеческих ресурсов и интеллектуальных активов, в которых отдельно выделена группа интеллектуальной собственности организации.

Рисунок 1. Структура ИК (Sullivan P. , 2018)

В другой работе Джонсон (Johnson, 1999) одним из первых обозначил зависимость стоимости компании от ИК – в его работе стоимость компании представлена балансовой стоимостью активов и ИК. Также в традиционную структуру ИК был добавлен дополнительный уровень. Человеческий капитал представлен двумя элементами – идейный капитал (от англ. «ideas capital») и лидерский капитал (от англ. «leadership capital»). В составе клиентского капитала дополнительно выделен культурный капитал (от англ. «cultural capital»). Структурный капитал также представлен двумя элементами – инновационный капитал и процессный капитал.